BitMart VIP Insights | May Crypto Market Review and Hotspot Analysis

- Core Viewpoint: In May 2025, the macroeconomic landscape of "high inflation + hawkish stance" intensified, causing the crypto market to experience a "surge followed by a pullback." Key hotspots centered on the regulatory compliance progress driven by the CLARITY Act and the upgrade of on-chain financial infrastructure driven by Uniswap V4, with institutional funds clearly concentrating on BTC, while ETH and SOL faced relatively higher pressure.

- Key Elements:

- Macro Pressure Dominates Market Sentiment: The US April CPI rose to 3.8% year-over-year, and the FOMC minutes revealed the highest level of internal division since 1992, reducing expectations of a rate cut this year to nearly zero, leading to increased volatility in risk assets.

- Crypto Market Cap Rose Then Fell: The total market cap of the entire market rose to a monthly high of $2.821 trillion early in the month, but quickly fell back due to hawkish signals, ending the month at $2.657 trillion, essentially giving back all the month's gains.

- Core Asset Performance Diverged: BTC corrected after breaking $80,000, but still exhibited an institutional "safe haven" characteristic; ETH fell around 11% monthly due to decreased institutional preference; SOL underperformed BTC, dragged down by slow recovery in ecosystem liquidity.

- Regulatory Legislation Reached a Milestone: The CLARITY Act passed the Senate Banking Committee with a 15:9 vote, establishing a dual-track classification standard for digital assets as commodities/securities. This is considered a significant turning point for the US crypto regulatory framework.

- On-Chain Financial Infrastructure Upgrade: The explosion of the Uniswap V4 Hook ecosystem propelled DeFi into the era of "programmable liquidity"; Hyperliquid hit record highs driven by ETF and derivatives expansion, focusing on high-growth on-chain financial platforms.

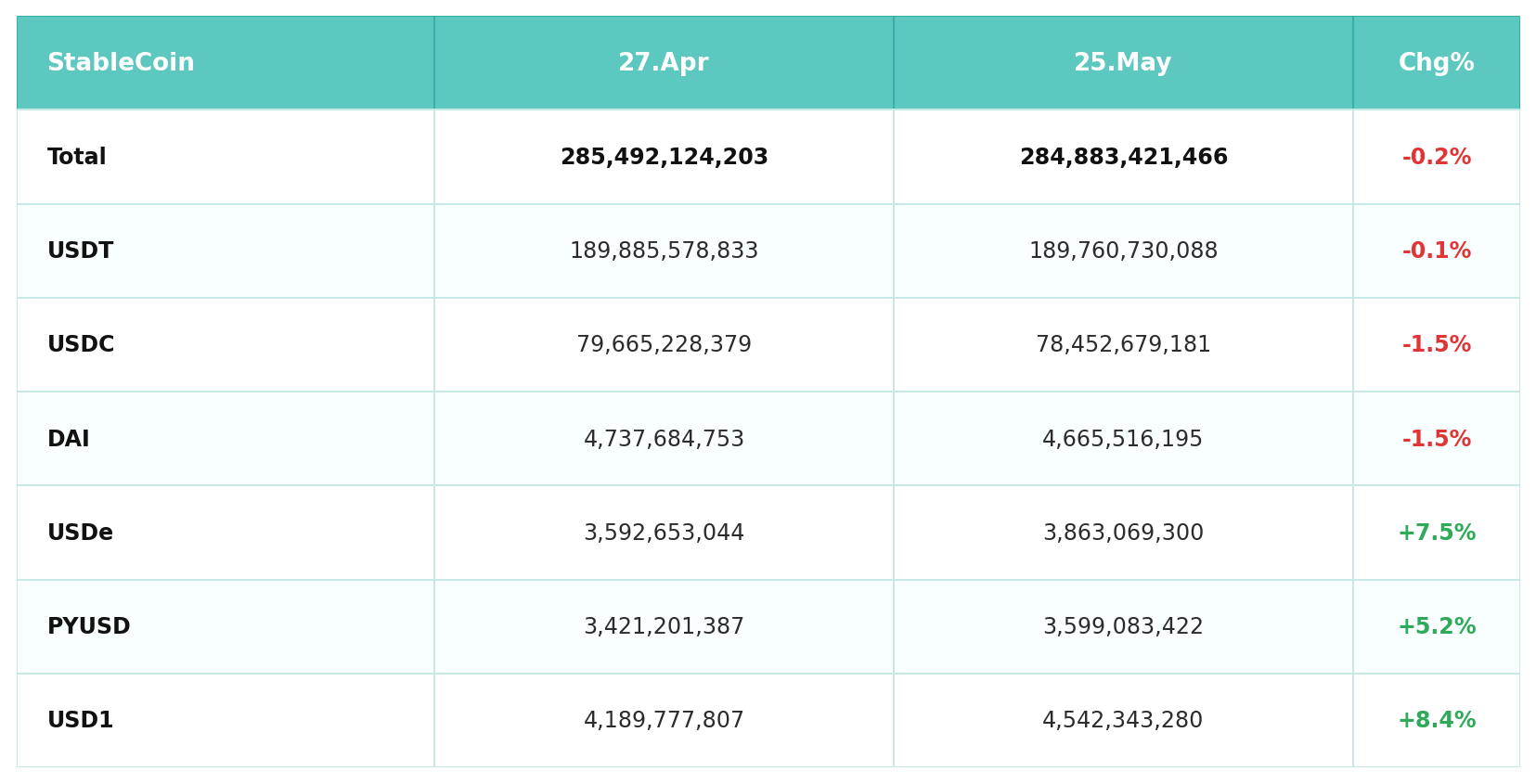

- Capital Structure Shift and Rise of New Stablecoins: The total stablecoin market cap was essentially flat, but USDT and USDC contracted slightly, while emerging compliant stablecoins like USD1 and USDe grew against the trend, reflecting a capital shift towards yield-generating and compliant types.

TL,DR

- 5月美國宏觀環境整體呈現「高通膨+偏鷹預期」格局,聯準會會議紀錄顯示內部政策分歧明顯加劇,市場對年內降息的預期快速降溫,同時4月CPI年增率升至3.8%,進一步強化了高利率維持更久的市場定價。與此同時,美股在AI資本支出擴張與科技股財報優於預期帶動下維持強勢,但月末受通膨與鷹派訊號影響出現階段性回調,風險資產波動明顯加大。

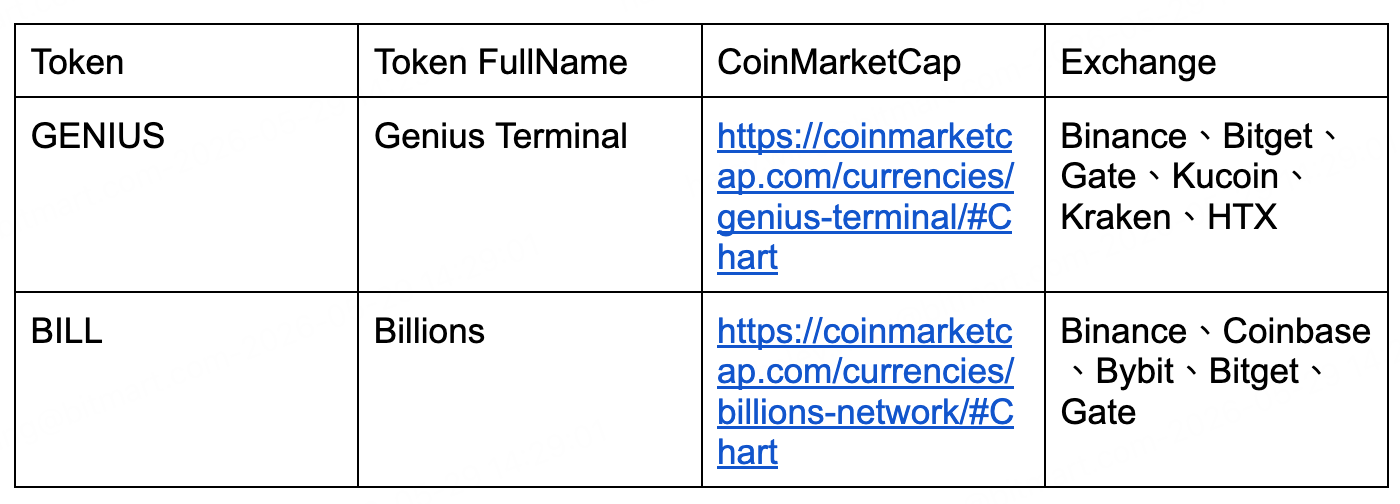

- 5月加密市場整體呈現「衝高回落」走勢,月初在風險偏好回暖與BTC上漲帶動下,交易量與總市值同步走強,但5月中下旬受聯準會偏鷹訊號影響,市場出現明顯的量價背離與資金撤離跡象。全市場總市值一度升至月內高點後快速回落,月末雖小幅止穩,但整體漲幅基本被回吐,顯示宏觀壓力仍主導市場情緒。新上架項目方面,GENIUS 與 BILL 分別代表鏈上交易基礎設施與 AI 身分驗證兩大熱門敘事,反映當前資金仍偏好具備 AI、合規與基礎設施屬性的強敘事項目。

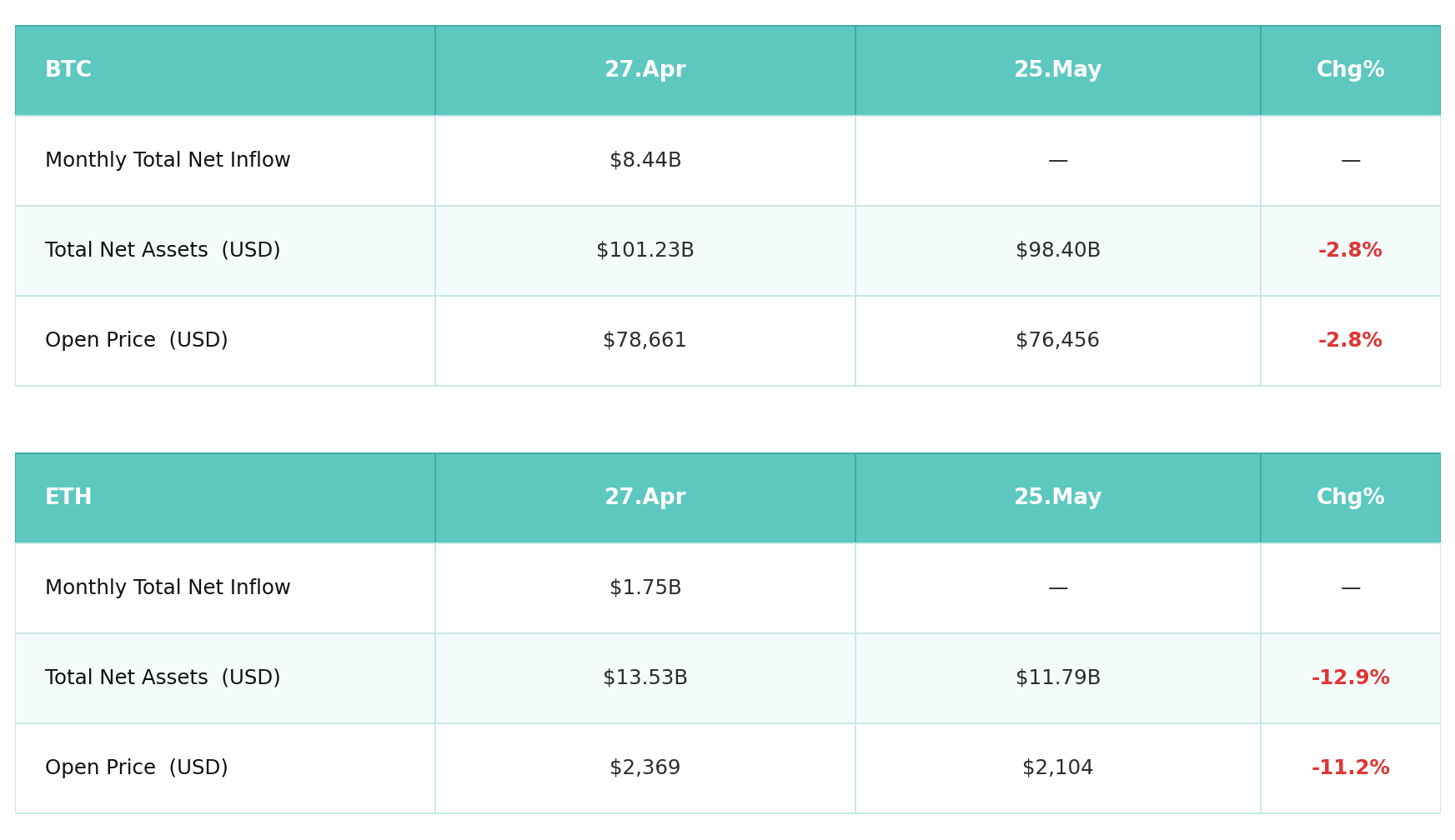

- 5月ETF資金整體呈現「BTC相對抗跌、ETH持續承壓」的格局,BTC ETF雖階段性出現淨流出,但累計資金規模仍維持歷史高位,顯示機構長期配置邏輯未發生根本變化;相比之下,ETH ETF資金流出與流動性壓力更為明顯,反映當前機構風險偏好仍明顯偏向BTC。穩定幣市場總規模則基本保持穩定,USDT、USDC小幅收縮,而USD1、USDe、PYUSD等新興穩定幣逆勢增長,顯示資金正從傳統交易型穩定幣向收益型、合規型穩定幣加速切換。

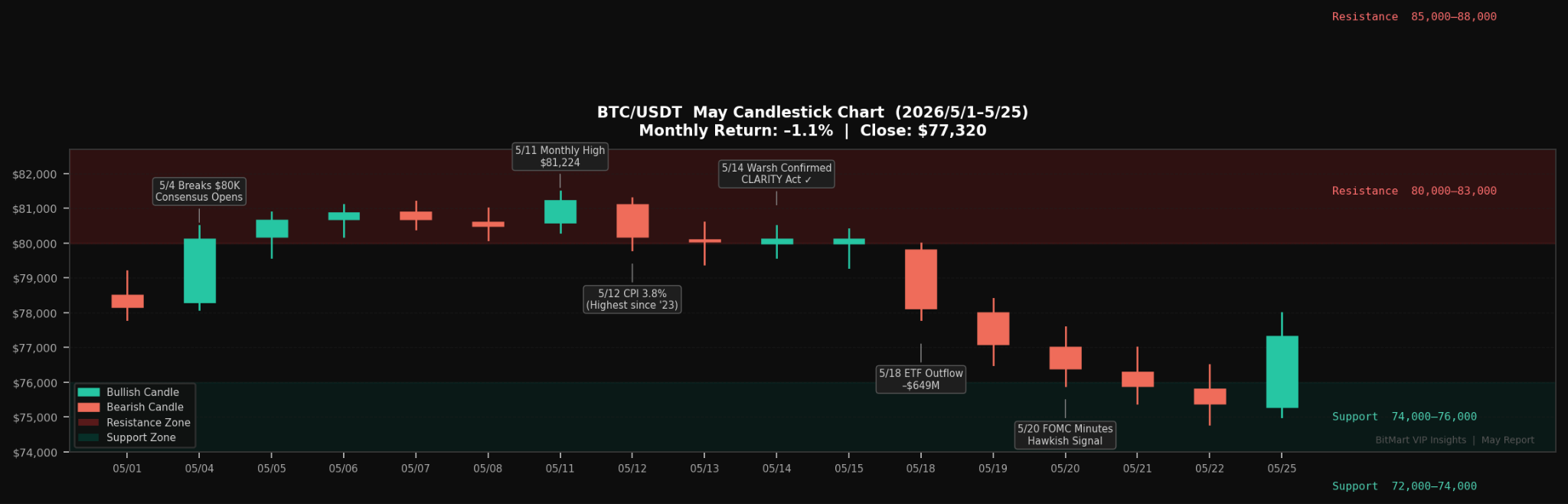

- 5月BTC整體呈現「突破後回調」走勢,一度站上8萬美元關口並創出階段新高,但隨後受通膨超乎預期、聯準會偏鷹表態及ETF資金流出影響回落,市場情緒明顯降溫。相比之下,ETH與SOL整體表現弱於BTC,ETH持續受到機構資金偏好下降壓制,而SOL則受生態流動性修復緩慢影響,顯示當前市場資金仍主要集中於BTC等核心資產。

- 5月加密市場的核心熱點集中在「監管合規化」與「鏈上金融基礎設施升級」兩條主線:《CLARITY法案》推進被視為美國加密監管體系的重要轉折點,而SEC擬推出代幣化股票「創新豁免」則進一步強化了RWA與鏈上證券市場的長期想像空間。與此同時,Hyperliquid憑藉ETF、鏈上衍生品擴張創下歷史新高,反映市場資金正重新聚焦高成長鏈上金融平台。DeFi方面,Uniswap V4 Hook生態爆發推動「可程式化流動性」成為新敘事。

- 6月市場將重點關注沃什首次主持的FOMC會議及最新點陣圖,聯準會對通膨與利率路徑的表態將直接影響美債殖利率、BTC走勢與整體風險偏好。監管層面,《CLARITY法案》進入參議院全體表決階段,若順利推進,將進一步明確數位資產監管框架,並加速機構資金、ETF及合規穩定幣的發展。與此同時,香港穩定幣HKDAP完成以太坊主網測試並計劃於第二季末正式發行,預示亞洲合規穩定幣競爭與鏈上支付、RWA生態建設可能在6月進一步升溫。

1、宏觀視角

政策方向

5月,聯準會政策框架迎來本輪週期最重要的領導層交接。聯準會4月28–29日議息會議(鮑爾任內最後一次)於5月20日公布會議紀錄,揭示出政策內部分歧已達1992年以來最高水準—4票異議中,理事史蒂芬·米蘭傾向降息25個基點,而漢馬克、卡什卡里與洛根三位委員則反對在聲明中保留寬鬆傾向表述,實際上呼籲更強硬立場。會議紀錄同時顯示,多數官員明確表示若通膨持續高於2%目標,升息將成為「適當選項」,市場定價隨之大幅調整,年內降息預期幾近歸零,2026年底至2027年初升息的隱含機率顯著上升。

人事層面,參議院於5月13日以54票對45票確認凱文·沃什出任聯準會第16任主席,為現代史上最接近的票數,幾乎完全沿黨派路線劃分,僅賓州民主黨參議員費特曼跨黨投票支持;鮑爾任期正式於5月15日屆滿。沃什首次以主席身分主持的FOMC會議定於6月16–17日,屆時將發布最新點陣圖與經濟預測摘要,市場將以最高敏感度解讀其每一措辭。

美股走勢

美股5月整體延續強勢,標普500指數錄得連續8週正收益,為2023年12月以來最長連漲紀錄;那斯達克同期實現8週中7週上漲;道瓊工業平均指數於5月22日收報50,580點附近,月內創階段新高。驅動因素以Q1財報季優於預期為主軸——主要科技企業獲利整體好於預期,AI資本開支持續擴張提振市場情緒;美伊停火談判階段性進展亦為風險資產提供外部支撐。5月下旬,4月CPI跳升至3.8%與會議紀錄強硬訊號引發短暫回調,但美股整體韌性依然穩健。

通膨數據

美國勞工統計局於5月12日公布4月CPI數據:CPI年增率3.8%,為2023年5月以來最高,月變動+0.6%(較3月的+0.9%有所回落,但仍顯著高於預期);核心CPI(剔除食品與能源)年增率+2.8%,月變動+0.4%,均高於此前預測。分項來看,能源價格4月月變動再漲3.8%,是延續3月油價衝擊的後續傳導;居住指數月變動+0.6%,頑固性不減;食品價格月變動+0.5%,其中家庭食品+0.7%。整體而言,通膨的超預期表現使市場此前對能源衝擊消退後通膨自然回落的預期落空,核心分項2.8%的年增率讀數更令聯準會難以在短期內恢復寬鬆導向。

就業數據

美國勞工部於5月8日公布4月非農就業報告:非農就業人口新增11.5萬,較3月修正後的18.5萬顯著放緩,但仍高於市場此前受停火反彈情緒推高的預期均值;失業率維持4.3%不變,勞動參與率小幅回升;平均時薪年增率3.6%、月變動+0.2%至37.41美元,工資通膨壓力可控。就業新增主要來源於醫療健康(+3.7萬)、運輸倉儲(+3萬)與零售業(+2.2萬),聯邦政府就業持續下降,資訊業與製造業小幅減少。整體來看,4月就業數據呈現「溫和降速」而非急速惡化的特徵,在當前通膨高企背景下,對聯準會而言既不足以觸發降息,又不至於構成升息的緊迫理由,令政策窗口進一步收窄。

政治因素

美伊停火是貫穿5月的核心地緣變數。4月8日首輪停火後,5月初美伊在巴基斯坦調解下達成新一輪兩週臨時停火協議,美方同時推進「自由行動」以保障荷姆茲海峽商業航運,布倫特原油從峰值大幅回落至約94.80美元/桶,WTI跌至95.75美元附近,但停火脆弱性依然突出,伊朗最高國家安全委員會持續表態拒絕完全重開海峽,油價隨後反彈至布倫特約108美元區間。停火階段性緩解為全球風險資產提供喘息空間,是BTC突破8萬美元的關鍵宏觀催化之一。

加密監管立法層面,《數位資產市場清晰度法案》(CLARITY Act)於5月11日由參議院銀行委員會公布完整法案文本,5月14日以15票對9票通過委員會表決,進入參議院全體審議程序。這是繼4月底委員會完成標記後的實質性推進,Polymarket預測年內通過機率隨即升至85%以上。

下月展望

展望6月,沃什首次主持FOMC(6月16–17日)是最核心的宏觀事件,屆時將同步更新利率點陣圖,市場將高度敏感地解讀其通膨與就業權重取捨。4月通膨3.8%、核心2.8%的讀數若持續,將使沃什面臨極大壓力;若其採取明顯強硬措辭,比特幣能否守住7.5萬美元以上將面臨考驗。5月CPI數據將於6月10日公布,是點陣圖之前最後一份關鍵通膨輸入。立法層面,《CLARITY法案》參議院全體表決結果將是本輪週期最重要的監管訊號。

2、加密市場概覽

幣種數據分析

交易量&日增長率

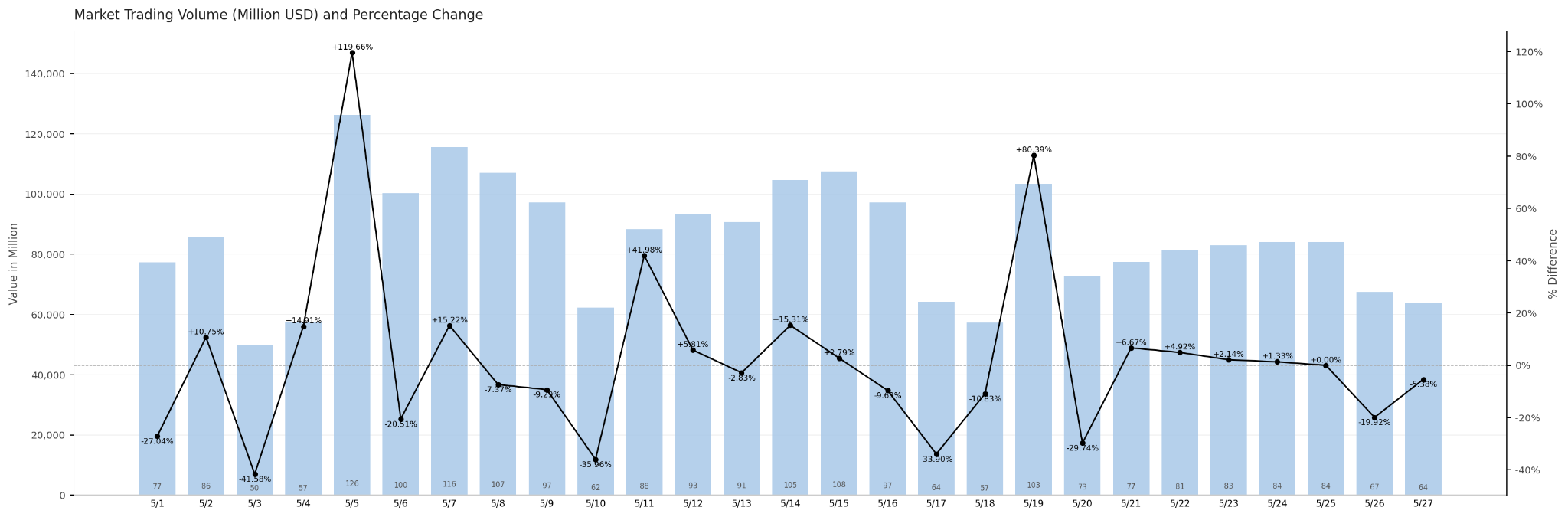

5月市場交易量整體維持活躍,但結構上呈現出明顯的「量價背離」訊號。月內交易量在兩個階段集中放大:第一階段在5月5日至7日,單日成交額分別達1262億、1003億和1156億美元,為月內最高水準,彼時市值同步上行,屬於典型的量價齊升、趨勢性上漲特徵;第二階段在5月14日至15日及5月19日前後,成交量再度回升至千億級別,但市值卻同期下行,量升價跌的背離暗示空頭力量主導、賣壓集中釋放。月末(5月26日至27日)成交量萎縮至674億和637億美元,為月內最低區間,表明短期市場情緒趨於保守,參與者觀望意願上升。綜合來看,5月交易量結構揭示出市場從「追漲」到「停損出逃」再到「觀望蟄伏」的完整情緒演變鏈條。

全市場市值&日增長量

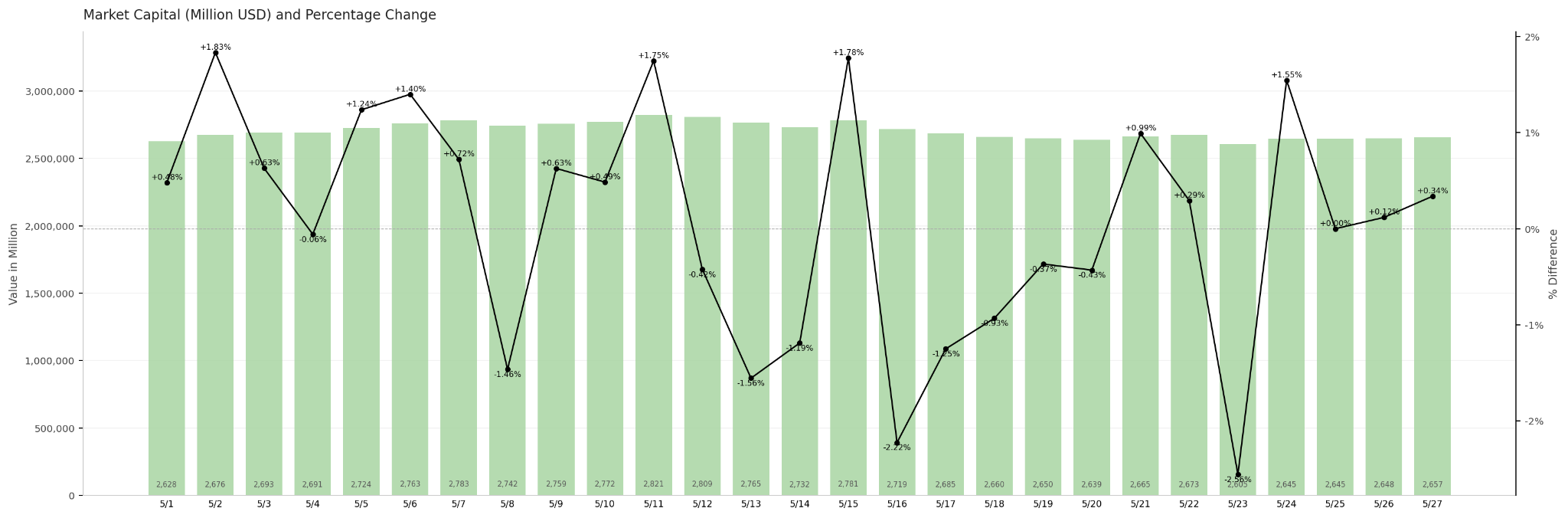

5月加密貨幣總市值呈現「先揚後抑、月末止穩」的走勢。月初承接4月底的2.615兆美元基礎,隨著風險偏好回暖與BTC突破8萬美元關口,市值持續攀升,於5月11日觸及月內高點2.821兆美元,較月初漲幅達7.8%。然而好景不長,5月20日FOMC會議紀錄釋放偏鷹訊號,市場情緒急轉直下,市值自高點快速回落,5月23日跌至月內低點2.605兆美元,較峰值縮水約7.7%。月末市值小幅反彈至2.657兆美元,與4月底收盤基本持平(+1.6%),整月漲幅幾乎被全數吞回。整體來看,5月總市值「衝高回落」的型態清晰地映射出宏觀擾動對加密市場情緒的壓制力道——短線催化劑驅動的反彈難以對抗系統性的風險規避。

5月熱門代幣

5月新上架代幣中,GENIUS 與 BILL 分別代表了當前市場最受資本青睞的兩條主線敘事——鏈上交易基礎設施與 AI 身分驗證。GENIUS 由 YZi Labs 孵化,定位鏈上一體化交易作業系統,上線 Binance 首週交易量即突破20億美元;BILL 則憑藉 ZK 證明驅動的去中心化人類身分協議賽道,在 Coinbase Ventures 與 Polychain 背書下於 TGE 後價格最高漲超10倍。兩者的共同特徵是:強資方背書 + 主流大所同步上線 + 清晰的產品敘事,印證了在當前市場環境下,能夠與 AI、合規基礎設施等宏觀主題形成共振的項目,依然擁有顯著的流動性溢價優勢。

5月新上架代幣中,GENIUS 與 BILL 分別代表了當前市場最受資本青睞的兩條主線敘事——鏈上交易基礎設施與 AI 身分驗證。GENIUS 由 YZi Labs 孵化,定位鏈上一體化交易作業系統,上線 Binance 首週交易量即突破20億美元;BILL 則憑藉 ZK 證明驅動的去中心化人類身分協議賽道,在 Coinbase Ventures 與 Polychain 背書下於 TGE 後價格最高漲超10倍。兩者的共同特徵是:強資方背書 + 主流大所同步上線 + 清晰的產品敘事,印證了在當前市場環境下,能夠與 AI、合規基礎設施等宏觀主題形成共振的項目,依然擁有顯著的流動性溢價優勢。

3、鏈上數據分析

BTC、ETH ETF流入流出情況分析

5月比特幣現貨ETF整體承壓,資產淨值由4月底的1012.3億美元回落至984.0億美元(-2.8%),與BTC價格同期下行幅度大致吻合,反映持倉規模相對穩定,資產縮水主因為價格因素而非大規模贖回。截至5月26日,BTC ETF單日淨流出3.34億美元,但累計淨流入已累積至567.5億美元的歷史高位,機構長期配置邏輯並未動搖。以太坊ETF的壓力則更為明顯:資產淨值由135.3億美元降至117.9億美元(-12.9%),ETH價格月內下跌11.2%,疊加資金面邊際淨流出,雙重因素共同拖累。5月26日ETH ETF單日淨流出3504萬美元,日成交額僅6.14億美元,流動性較BTC(44億美元)差距顯著,表明機構對ETH的配置意願仍明顯弱於BTC。整體而言,5月ETF數據呈現「BTC抗跌、ETH承壓」的格局,與市場風險偏好階段性收縮相符;但龐大的累計持倉基數亦說明,機構資金尚未進入系統性撤退模式。

穩定幣流入流出情況分析

5月穩定幣市場整體規模基本持平,總流通量由4月27日的2,854.9億美元小幅收縮至5月25日的2,848.8億美元(-0.2%),顯示場內資金並未出現系統性撤離。結構層面的分化更值得關注:USDT(-0.1%)與USDC(-1.5%)兩大主流穩定幣溫和縮量,或與部分機構在宏觀不確定性升溫期間(穆迪下調美國主權評級、FOMC偏鷹表態)邊際降低鏈上曝險有關;而新興穩定幣則逆勢擴張,USD1月內增長8.4%、USDe增長7.5%、PYUSD增長5.2%,USD1的快速放量尤為突出,與CLARITY Act立法推進帶來的監管預期改善高度共振。總體來看,穩定幣總量止穩意味著市場「子彈」充裕,結構向新興品種的切換則折射出資金對監管合規賽道的提前布局。

4、主流貨幣的價格分析

比特幣(BTC)價格分析

5月,比特幣完成了本年度迄今最受矚目的技術突破,並隨後經歷一輪顯著回調,全月走勢呈現「放量破位—機構獲利了結—ETF資金撤離」的三階段結構。

BTC從4月末約78,661美元出發,5月1日報78,178美元;隨著地緣停火利多,多空博弈在80,000美元關口激化,5月4日BTC收盤首次突破80,000美元,為2026年1月以來首次站