七週吸金13億,SpaceX權重卻腰斬:NASA ETF的稀釋陷阱

- 核心觀點:NASA ETF 透過「唯一持有 SpaceX」的敘事吸引大量資金,但實際持倉中 SpaceX 權重被快速稀釋,投資者實際買到的是其他太空股。文章揭示了敘事溢價、估值倒掛與散戶預期落空的風險。

- 關鍵要素:

- NASA ETF 在七週內成為全球最大太空主題 ETF,AUM 一週翻三倍,但 SpaceX 持倉占比從 10.3% 降至 4.6%,新資金被迫投向 Rocket Lab 等公開標的。

- SPV 持倉估值機制不透明,僅在 Tema 自行交易時更新,且 SpaceX IPO 後有 6 個月鎖定期,可能延遲反映市場價格波動。

- 賽道內其他標的已大幅上漲,如 Planet Labs 一年漲 979%,Rocket Lab 漲 357%,基本面線性增長與股價指數增長形成估值倒掛,由敘事溢價填補。

- SpaceX 2024 年營收 186.7 億美元,但由盈轉虧,虧損 45.9 億美元,因 xAI 和 X(Twitter)被併入,形成「太空+AI+社群媒體」四合一打包敘事。

- SpaceX 預計 6 月 12 日 IPO,募資 400-800 億美元,若破發則 SPV 頭寸無法及時止損;若暴漲則進一步稀釋 ETF 中 SpaceX 權重,形成反向飛輪。

原文作者:深潮 TechFlow

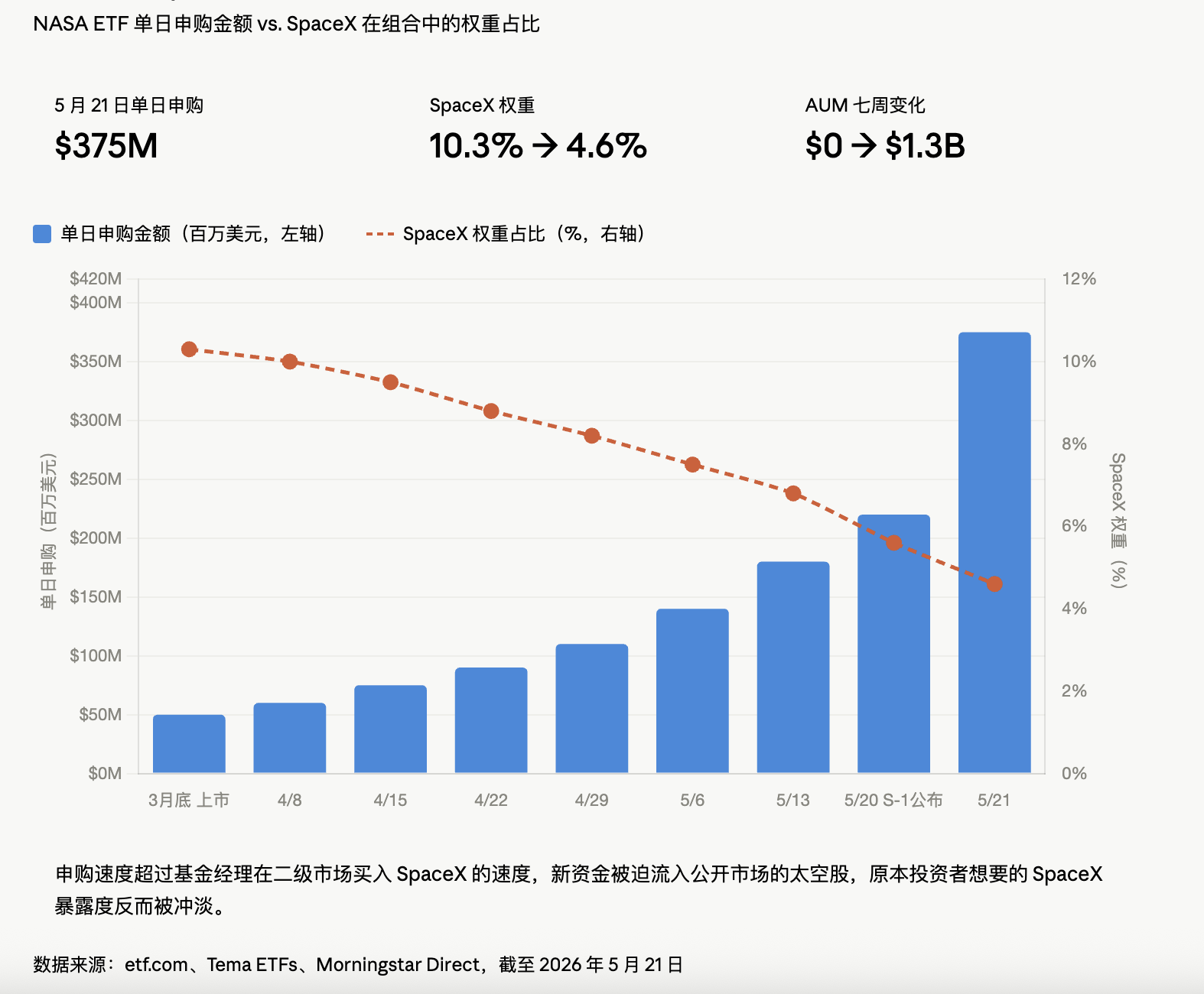

5 月 20 日,SEC 官網上線了 SpaceX 的 S-1 招股書。第二天,一隻代碼就叫「NASA」的基金,單日吸金 3.75 億美元,AUM 一週內翻了兩倍。 而七週前,這隻基金剛剛誕生。

七週之後,它已經是全世界最大的太空主題 ETF,把跑了七年的老牌 UFO 遠遠甩在身後。它在七週裡募到的錢,比 UFO 七年加起來還多。

所有衝進 NASA 的人,想買的都是 SpaceX。但他們實際買到手的 SpaceX,越來越少。

錢去哪了?

NASA ETF 的招牌是「全市場唯一持有 SpaceX 的純太空 ETF」。截至 5 月 21 日,NASA 透過一個 SPV 間接持有 23.2 萬股 SpaceX 普通股等價物,帳面價值 1.474 億美元,對應隱含估值約 1.51 兆。

數字看起來很厚實。但有個細節,普通投資者根本不會注意。根據 ETF.com 報導,一週前,NASA 投在 SpaceX 上的倉位還佔 10.3%。一週後,被稀釋到了 4.6%。

因為申購的錢來得太快,基金經理根本來不及在二級市場上承接 SpaceX 的份額。大量新進的錢被迫去買公開市場的太空股,反過來把投資者本來想買的 SpaceX 持有度給沖淡了。

散戶衝進來想買 SpaceX,最後買到的是 Rocket Lab 加 AST SpaceMobile 加一堆別的標的。

更微妙的是估值機制。SPV 持倉只在 Tema 自己做交易的時候才更新。換句話說,無論 SpaceX 的二級市場報價怎麼波動,NASA 持有的那部分帳面就是不變。

這個設定在牛市裡沒人在意。萬一上市後破發,SPV 那部分會用一種近乎詭異的方式「延遲反應」。更別說,這隻 SPV 在 SpaceX 正式 IPO 後要鎖 6 個月。如果開盤炸了,散戶跑得掉,SPV 跑不掉。

ETF 一年收 0.87% 管理費,但表面 65% 的實際漲幅來自 Rocket Lab 和 Intuitive Machines 這些早就漲瘋了的標的。SpaceX? 反而沒怎麼貢獻。

NASA 現在的本質,是個用 SpaceX 當魚餌、裝著一堆太空小盤股的主題基金。魚餌的味道很重要,但盤子裡端上來的是別的魚。

估值倒掛

很多人不知道的是,這個賽道裡的一些主要標的已經漲過一輪了。

Rocket Lab 過去 12 個月漲 357%;Planet Labs 漲 979%;LUNR 漲 212%。ARKX 過去一年漲 62%,ROKT 漲 75%。SpaceX 只是點燃了一把已經在陰燃的乾柴。

把這些數字攤開看,問題就來了。Planet Labs 一年漲 979%,但這家公司主營業務是賣衛星圖像數據。它的基本面,配得起接近 10 倍的股價嗎?

2019 年全球軌道發射 102 次,2025 年 342 次,是 1967 年太空競賽巔峰的兩倍。Grand View Research 給出的預測是,全球航天產業規模 2024 年是 4660 億美元,到 2030 年將增長到 7690 億美元。

但問題是,行業從 4660 億漲到 7690 億,憑什麼對應到二級市場的 10 倍漲幅?

這是估值倒掛的經典劇本。基本面在走線性增長,股價在走指數增長,差額由「敘事溢價」補齊。而敘事溢價的來源只有一個,SpaceX 即將上市。

真正接盤的人到底買到了什麼?

回到 SpaceX 這家公司本身。

2024 年營收 186.7 億美元,而 2023 年只有 103 億。但 2024 年虧損 45.9 億,對比 2023 年還有 7.91 億利潤,直接由盈轉虧。

CNN 報導的版本是去年虧了近 50 億美元,原因是 AI 部門在燒錢建數據中心。

SpaceX 在招股書裡披露,xAI 已經被併進 SpaceX,X(原 Twitter)也在裡面。這場所謂的「太空 IPO」,本質上已經是一場馬斯克所有資產的大打包。 招股書還披露,馬斯克控制 85% 的投票權,除非他自己投票炒掉自己,否則沒人能動他。

1.75 萬億美元的 SpaceX 估值,對應的是「太空 + AI + 衛星網路 + 社交媒體」四合一敘事。敘事越大,價格越虛。

但二級市場不在乎這些。二級市場在乎的是,所有人都在搶著上車,那我也得上。

繞了一圈,最賺的不是 SpaceX 的散戶股東,因為他們還沒上車;也不是衝進 NASA 的 ETF 投資者,因為他們買到的 SpaceX 持倉度正在被稀釋。

最賺錢的是 ETF 發行商。NASA 的費率是 0.87%,是同類基金裡第三高。13 億美元的 AUM,意味著每年 1100 萬美元的管理費收入

發行 ETF 的本質和發幣是一樣的,你需要一個故事、一個時機和一個看起來合理的對標。SpaceX 提供了全部三樣。

寫在 IPO 之前

6 月 12 日,SpaceX 預計將在納斯達克掛牌,代碼 SPCX。承銷團由全球最大的幾家投行牽頭,募資規模 400 億到 800 億美元,遠超 2020 年沙烏地阿美創下的紀錄。

這將是人類有史以來最大的 IPO。

如果開盤第一天破發,所有跟著 SpaceX 故事買進來的 ETF 投資者,會發現自己手裡那部分 SPV 頭寸還在按幾個月前的「陳年價格」掛著,他們既無法立刻止損,也無法立刻退出。

如果開盤暴漲,那些沒買上 ETF 的人會衝進來,把 ETF 的溢價進一步推高,把 SpaceX 在 ETF 裡的實際權重進一步稀釋,形成一個滑稽的反向飛輪,買的人越多,每個人買到的那部分 SpaceX 反而越少。

SpaceX 之後,還有一眾行業巨頭在排隊上市。每一個上市的「概念賽道頭牌」,都會催生一批新的 ETF。每一批新的 ETF,都會重複同樣的稀釋遊戲。

行業不缺新故事,缺的是會問「我真的買到了我以為買到的東西嗎」的人。6 月 12 日之後,會有答案。但那個時候,今天衝進 NASA 的人,已經不在乎答案了,他們要麼在數錢,要麼在維權。