Nvidia earnings countdown: Beating expectations is basically a given, but Wall Street cares most about these five issues

- Core Viewpoint: BofA analysts believe that Nvidia's Q1 earnings "beating expectations" is basically confirmed. Market focus will shift to five key issues: shareholder returns, the progress of the next-generation chip Vera Rubin, gross margin trends, and updates on the AI market scale. Notably, shareholder returns significantly below peers are the core reason for its long-term valuation discount.

- Key Factors:

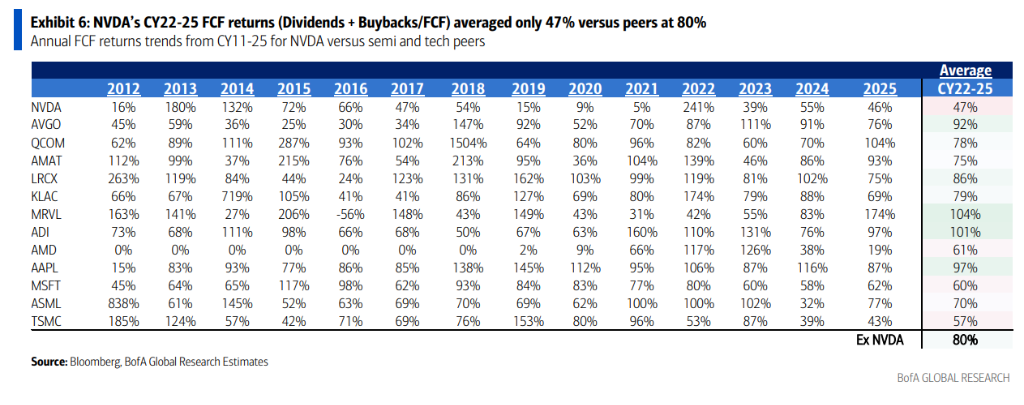

- Shareholder Returns: Nvidia's free cash flow return rate averaged only 47% from 2022 to 2025, far below the industry average of 80%; its dividend yield is 0.02%, far below peers at 0.89%, causing it to face a nearly 50% valuation discount despite having the largest market cap in the S&P 500.

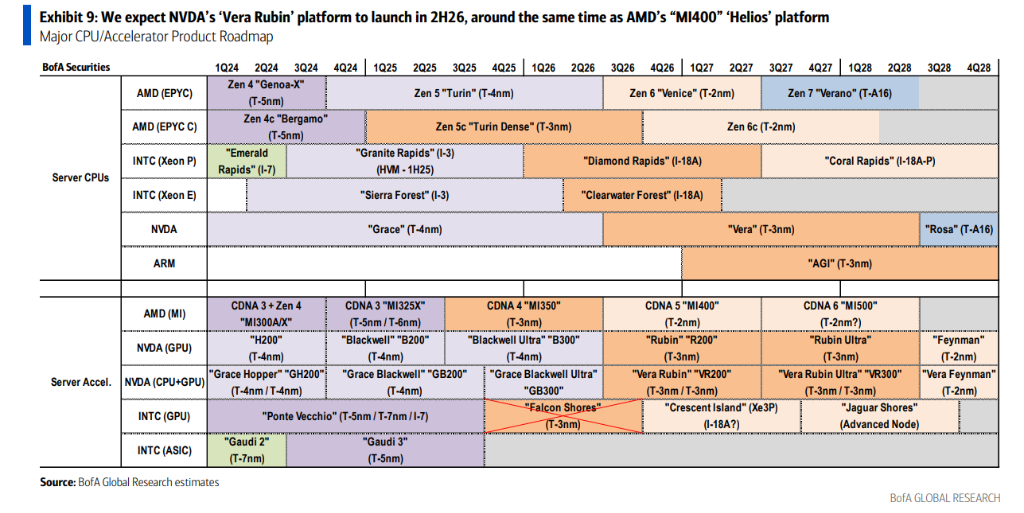

- Next-Gen Chip Vera Rubin: Expected to enter mass production in the second half of 2026, using TSMC's 3nm process; the Vera Rubin Ultra will be launched in the second half of 2027, adopting a new rack architecture.

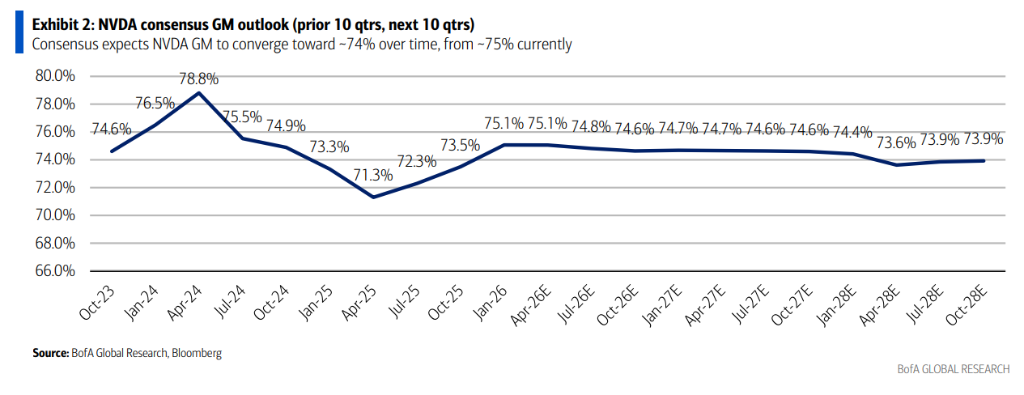

- Gross Margin Support: Market consensus expects gross margin to fluctuate in the 74%-75% range. Short-term margins are relatively stable due to a smooth product transition period; medium to long-term faces cost pressure from rising high-bandwidth memory (HBM).

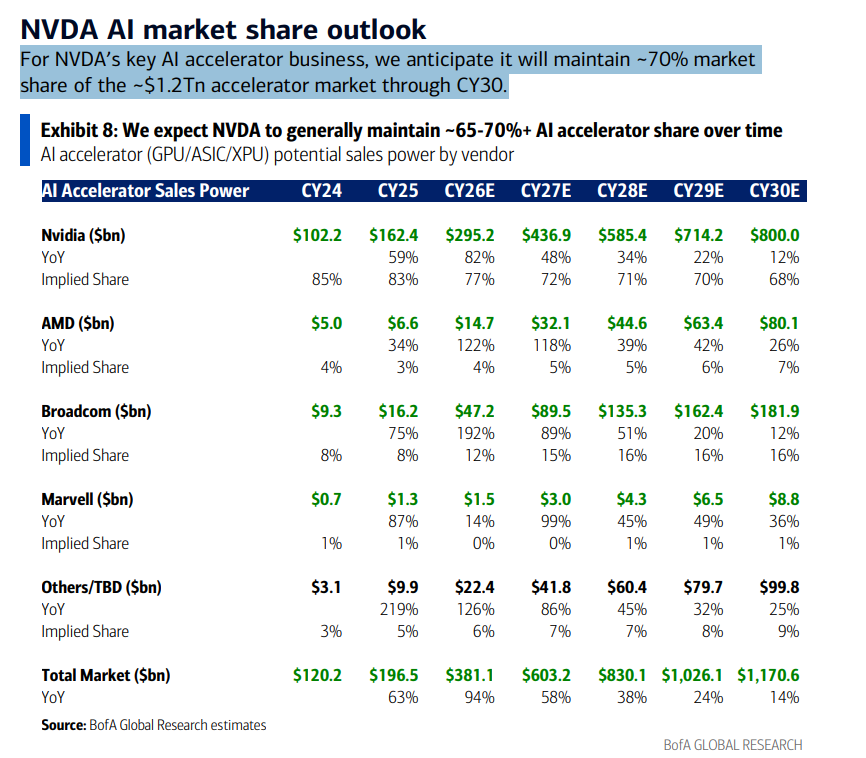

- AI Market Forecast: BofA expects the AI accelerator market to be approximately $1.17 trillion by 2030, with Nvidia maintaining a 68%-70% market share, growing revenue from $102.2 billion in 2024 to $800 billion in 2030.

- Competitive Threat Assessment: Recent claims about CPU becoming more important than GPU have been exaggerated. The actual deployment ratio of CPU to GPU is 1:2, and Nvidia's in-house Vera CPU will announce new progress, making its AI dominance difficult to shake in the short term.

原文作者:龍玥

原文來源:華爾街見聞

輝達財報季,最重要的已經不再是數字本身。

5月18日,美銀證券分析師Vivek Arya團隊發佈輝達Q1財報前瞻報告,財報將於美東時間5月20日週三收盤後公佈。

按照輝達過去十個季度的歷史規律,實際營收平均超出管理層指引7%至8%。管理層此前給出的F1Q27營收指引為780億美元,據此推算,實際營收大概率落在830億至840億美元區間,而當前市場一致預期僅為787億美元。

換句話說,「超預期」幾乎是板上釘釘。但分析師認為,財報發佈後真正牽動市場神經的,是以下五個問題。

現金回報:輝達的「吝嗇」能改嗎?

這是報告著墨最多的一個議題,也是他們認為輝達估值長期折價的核心原因。

輝達目前是標普500指數中市值最大的公司,占指數權重高達8.3%,超過蘋果(峰值7.9%)和微軟(峰值7.2%)各自的歷史最高點。但問題在於,輝達的股東回報力度,與其體量嚴重不匹配。

資料很直白:2022-2025年,輝達自由現金流回報率(分紅+回購)平均只有47%,同期行業同類公司平均是80%,就連輝達自己在更早十年的平均水平也是80%。

與此同時,輝達當前股息收益率僅為0.02%,而同業平均為0.89%。在股權收益基金中,輝達僅被16%的基金持有,而微軟被57%持有,蘋果被32%持有。

錢去哪了?分析師指出,輝達把大量資金投向了生態系統——OpenAI、Anthropic、科技合作夥伴。這些投資在外界看來頗具爭議,有聲音認為是「循環融資」,即輝達把錢借給客戶,客戶再拿這筆錢買輝達的晶片。

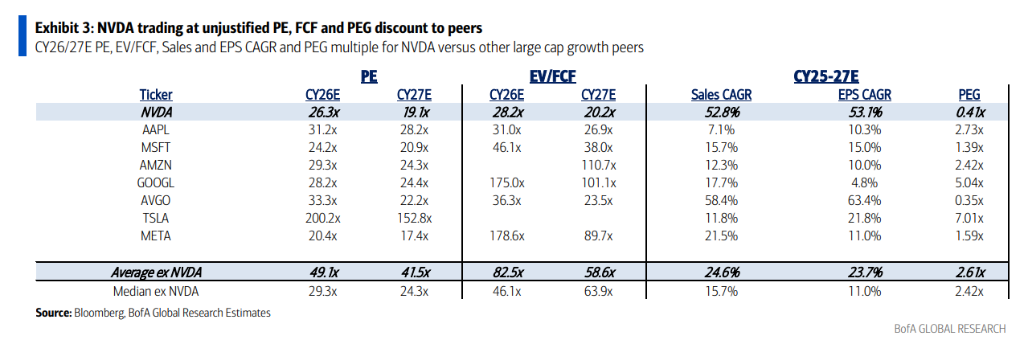

估值折價有多大?資料顯示,輝達2026/2027年預期本益比分別為26倍/19倍,而「七巨頭」其他成員均值為49倍/42倍,折價幅度接近50%。

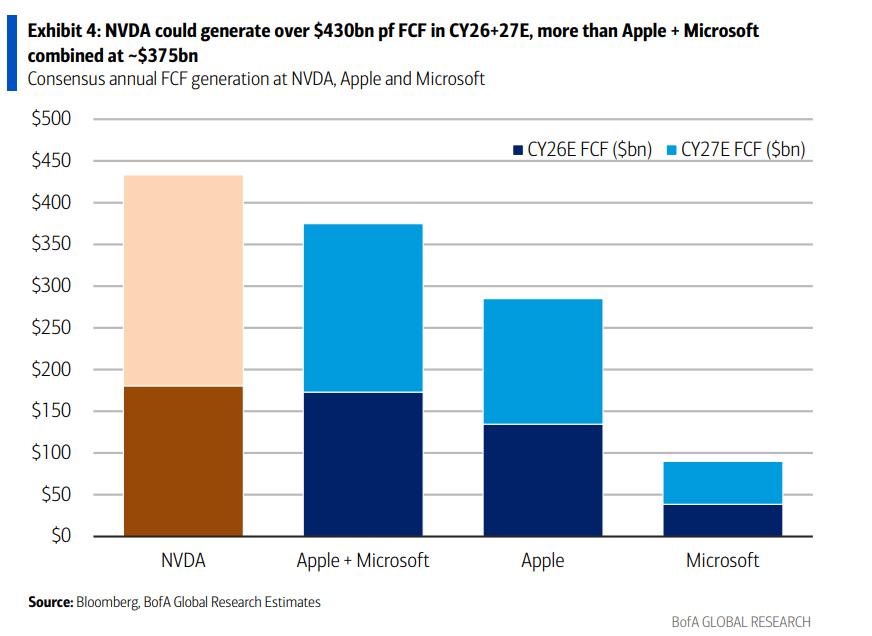

更具體的對比是:分析師預測,輝達2026+2027兩年合計自由現金流將超過4300億美元,高於蘋果和微軟兩家加總的約3750億美元。但輝達市值約5.46萬億美元,比蘋果和微軟合計的7.5萬億美元低了約28%。

分析師認為,如果輝達提高分紅和回購力度,有望吸引更多偏好收益的長線資金,縮小估值折價,同時也能打消「循環融資」的疑慮。他們將這一變化列為「下半年潛在催化劑」。

Vera Rubin:下一代晶片何時來?

輝達現在的主力產品是Blackwell系列。市場關心的是:下一代Vera Rubin平台什麼時候正式上量?

該行的判斷是2026年下半年。Vera Rubin(代號R200)採用台積電3納米工藝,與Blackwell Ultra共用「Oberon」機架架構,因此產品切換相對平滑,對毛利率衝擊預計有限。

更往後看,Vera Rubin Ultra(代號VR300)將在2027年下半年推出,屆時將採用全新的「Kyber」機架架構,同時高頻寬記憶體(HBM)在成本中佔比也會進一步提升。

市場還想從財報電話會上聽到輝達對"萬億美元營收預測"的最新表態——此前輝達曾給出2025-2027年累計營收1萬億美元的展望,但其中LPU(語言處理單元)機架、CPU以及Vera Rubin Ultra的貢獻尚未納入,這次會不會更新?

毛利率:75%的防線能守住嗎?

毛利率是輝達估值的核心支撐之一。

分析師判斷:短期內,由於Vera Rubin沿用Blackwell的機架架構,產品過渡期毛利率相對穩定。但中長期來看,HBM記憶體成本佔比上升是持續的壓力來源。

市場一致預期顯示,輝達毛利率將在74%至75%區間內波動,該行對此沒有異議,但強調任何超預期的毛利率表現都將是正面催化劑。

AI加速器市場規模預測會怎麼更新?

美銀此前給出了輝達2025-2027年AI市場的「萬億美元」預測框架。此次財報,市場關注輝達是否會對這一預測進行更新,尤其是納入此前未計入的三個新增長點:

- LPU(語言處理單元)機架

- Vera CPU(輝達自研伺服器CPU)

- Vera Rubin Ultra

該行預計,到2030年,AI加速器整體市場規模將達到約1.17萬億美元,輝達將維持約68%至70%的市場份額。

具體來看,輝達AI加速器營收預計從2024年的1022億美元增長至2030年的8000億美元,AMD同期從50億美元增至801億美元,博通從93億美元增至1819億美元。

谷歌TPU和CPU的競爭威脅,被誇大了嗎?

近期市場上流傳一種說法:隨著AI進入「智能體」(Agentic AI)時代,CPU的重要性將超過GPU,輝達的護城河因此受到威脅。

該行對此明確表示不認同,給出兩點理由:

第一,輝達自研的"Vera CPU"將在即將舉行的Computex大會上有新進展披露,其在獨立CPU市場的競爭力不容小覷。

第二,目前已大規模部署的Blackwell和TPU集群中,CPU與GPU的配比已經是1:2,這與「智能體AI需要更多CPU」的敘事並不相吻合。

結論是:CPU市場雖然體量大,但競爭者眾多(x86和ARM架構均有強勁對手),輝達在GPU/AI加速器領域的主導地位短期內難以被撼動。預計到2030年,輝達將在1.7萬億美元以上的AI總可尋址市場中維持約70%的營收份額。

估值:打了五折的「科技一哥」

最後回到估值。報告用一組數據,直接點出輝達當前的估值矛盾。

以CY26/27年預期本益比計算,輝達為26倍/19倍,而「科技七巨頭」(Mag-7)平均為49倍/42倍——輝達折價近50%。

以EV/FCF(企業價值/自由現金流)計算,輝達為28倍/20倍,Mag-7平均為83倍/59倍——折價超過66%。

以PEG(本益比相對盈利增長比率)計算,輝達為0.41倍,Mag-7平均為2.61倍,標普500整體為1.3倍以上。

美銀維持「買入」評級,目標價320美元,基於CY27年預期本益比28倍(剔除現金),處於輝達歷史估值區間25倍至56倍的中低位。