The Second Half of the Ratio Repair: Gold Steps Aside, When Will Bitcoin Take the Stage?

- Core Thesis: The Bitcoin/Gold ratio bottomed in February 2026 and has since rebounded 46% due to Gold's correction. A weekly golden cross is expected to form in June, with Bitcoin set to outperform Gold in H2. However, the macro environment is more complex due to high inflation, a hawkish Fed, and geopolitical conflicts.

- Key Factors:

- The Bitcoin/Gold ratio has recovered from a February low of 12.5 to 17.6, driven by an 18% correction in Gold from its all-time high of $5,589, rather than a strong surge in Bitcoin.

- The 9/21 EMA bullish golden cross on the weekly chart is expected to form in the first week of June 2026. Historical data indicates that post-golden cross, the ratio can appreciate by 148% to 641%.

- US CPI inflation stands at 3.8%, dashing expectations for Fed rate cuts. Newly appointed Chair Warsh took office in May, shifting market pricing towards a hawkish stance, which has weakened the liquidity support for Bitcoin's rise.

- The People's Bank of China has increased its gold reserves for 17 consecutive months, reaching a total of 2,313 tons, expanding its share to 9.6%. Continued global central bank gold purchases provide support for Gold prices.

- Bitcoin has steadily recovered from $65,000 to near $80,000, with a healthier market positioning structure. However, the recovery still relies on Gold weakening, and the phase of Bitcoin-driven dominance has not yet begun.

- The core contradiction in H2 will be the tug-of-war between the Fed's hawkish policy and the necessity of fiscal easing. Meetings between US and Chinese leaders and a potential easing of US-Iran tensions could act as catalysts for a recovery in risk appetite.

- There remains significant recovery potential from the current ratio towards the peak of 31.5 in October 2025. Under conservative assumptions (Bitcoin at $80k-$100k, Gold at $4,200-$4,700), the ratio could rise to between 19 and 21.3.

原文作者:that1618guy,Delphi Digital 分析師

原文編譯:Chopper,Foresight News

三個月前我發布文章《比特幣 vs 黃金:佈局下一輪相對週期》,核心觀點十分明確:在週線 9/21 指數移動平均線(EMA)分析框架下,比特幣 / 黃金比值跌至歷史第二大回撤區間,從數據層面來看已然接近底部。(註:週線 9/21 指數移動平均線是趨勢交易者常用的一套趨勢判定和轉折點訊號組合。)

如今這項判斷已然應驗。該比值自 2 月低點回升約 46%,黃金從 5589 美元歷史高點回落 18%,比特幣則從 6.5 萬美元區間穩步回升至 8 萬美元附近。作為核心確認訊號的週線 9/21 EMA 多頭黃金交叉,目前預計將在 6 月第一週正式形成。縱觀歷史,在深度死亡交叉結束後迎來黃金交叉,後續比值漲幅分別達到 148%、641%、148%。

不過宏觀市場環境發生了巨變。當前通膨率達 3.8%,聯準會降息預期徹底落空,美伊戰事持續發酵,加之凱文・沃什已於 5 月 13 日正式就任聯準會主席,2026 年下半年市場格局遠比 2 月時更為複雜,但比特幣相對黃金走強的整體趨勢並未改變。

本文將複盤此前比特幣 / 黃金比值走勢預判,回顧《2026 年度市場展望》中黃金與宏觀市場觀點的落地情況,並更新下半年整體研判框架。

比特幣 / 黃金比值回升進行中

2 月末文章發布時,比特幣 / 黃金比值僅維持在 12.5 至 13 區間,處於歷史極端低位;彼時比特幣價格在 6.5 萬美元左右,黃金經歷一波暴漲後報價 5100 美元。

如今該比值已升至 17.6,較低點大幅上漲。本輪比值回升,完全由第一種行情主導:比特幣並未迎來暴力拉漲,而是依靠黃金價格回調實現相對走強。這也是我此前文章中提到的、最容易被市場忽略的走勢。市場很少有人意識到,近期比特幣跑贏黃金,核心驅動力來自黃金走弱,而這正是 2 月中旬以來真實的市場現狀。

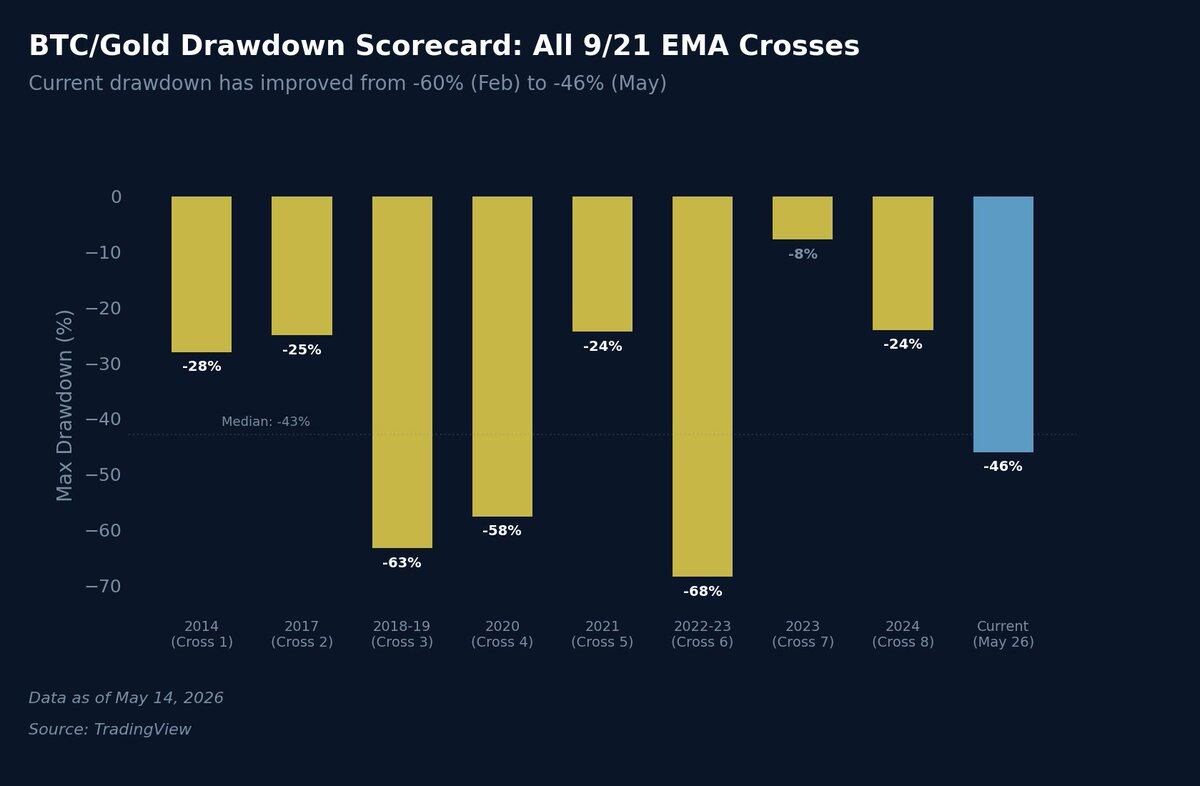

該比值自 2025 年 10 月高點開啟的回撤幅度,已從約 60% 收窄至 46%。放在歷史維度依舊處於深度回撤區間,但已然脫離極端低谷,從歷史第二大回撤回落至中等回撤水平。

回顧歷史 8 輪下跌行情,僅有 2018 年熊市(回撤 63%)與 2022 年熊市(回撤 69%)的下跌幅度超過今年 2 月的低點。當前 46% 的回撤幅度,已貼近歷史 43% 的回撤中位數,相較於三個月前的極端低位,市場修復成效十分顯著。

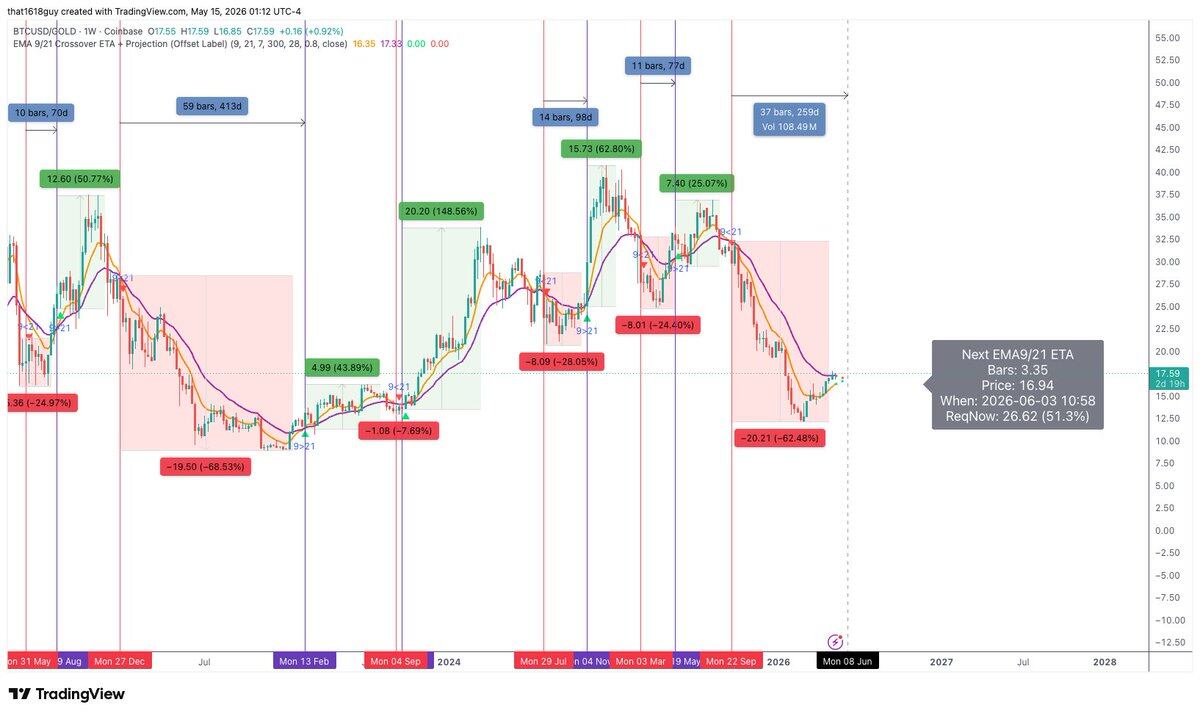

我此前重點提示的 9/21 週線均線收斂行情尚未落地,目前兩條均線依舊維持空頭趨勢,但二者差值正在快速收窄。結合交易盤面模型測算,大約還需 3.5 根週線 K 線就將迎來多頭黃金交叉,也就是 2026 年 6 月的第一週左右。

上一輪週線級別死亡交叉出現後,比特幣 / 黃金比值大跌 62%,走勢與歷史三輪深度死亡交叉行情(2018 年跌 63%、2020 年跌 57%、2022 年跌 68%)高度契合,這套技術分析框架在下跌週期中完全成立。

同理,上漲週期同樣具備極強參考性。一旦多頭黃金交叉正式形成並站穩,歷史行情中往往會迎來猛烈上漲。三輪深度死亡交叉過後的黃金交叉行情,對應比值漲幅分別為 148%、641%、148%;即便是幅度偏小的回調行情,黃金交叉後也能走出 25% 至 62% 的可觀漲幅。

需要特別注意的是:並非所有均線黃金交叉都能持續生效。2023 年就曾出現假突破,均線短暫交叉後迅速反轉回落,最終比值下跌 7.69%,這也是統計數據中幅度最小、持續時間最短的一輪死亡交叉行情。投資者可藉助 MACD、隨機指標等動量指標,判斷黃金交叉行情的強勢程度,甄別行情真偽。

我堅持認為,2026 年剩餘時間內,比特幣將持續跑贏黃金,這一趨勢甚至有望延續至 2027 年上半年。當下市場核心關注點,是黃金交叉確認站穩之後,這一輪上漲行情的空間究竟有多大。

黃金行情年度展望觀點複盤

在《2026 年度市場展望》報告中,當時黃金價格尚處於 4600 美元區間,我們將其列為最值得關注的資產品類之一。同時明確指出黃金具備穩固的結構性利好:各國央行持續囤金(尤以中國人民銀行為代表)、財政赤字加劇貨幣貶值、全球外匯儲備去美元化大勢所趨。

後續黃金一路衝高,在 2026 年 1 月 28 日觸及 5589 美元歷史高點,相較預判點位漲幅超 26%;目前黃金回落至 4700 美元附近,較高點回調 16%。行情逆轉背後,三大因素形成合力:

- 1 月凱文・沃什獲聯準會主席提名,市場迅速轉向鷹派定價,黃金暴漲行情後迎來大規模獲利了結;

- 2 月 28 日美伊軍事衝突爆發,油價突破 100 美元 / 桶,再度推升通膨壓力,4 月美國 CPI 通膨率升至 3.8%,創下 2023 年 5 月以來新高,聯準會降息預期破滅。黃金雖能對沖多重風險,但長期高利率環境,對這類無息資產形成明顯壓制;

- 市場鷹派預期升溫帶動美元指數反彈,進一步對黃金價格形成壓力。

我們在年度展望中提及,黃金週線 RSI 相對強弱指標一度突破 85,觸及近代歷史極少出現的極端超買區間,短期上漲動能必然放緩,後續大概率進入橫盤整理階段,如今行情走勢完全吻合。

本輪黃金歷史性上漲行情進入消化調整階段,但底層結構性買盤並未瓦解,短期走勢只是被利率預期調整與美元走強暫時壓制。

中國央行持續增持黃金

年度展望中關於中國央行囤金的觀點,也已全面落地。報告中曾提及,中國央行是全球規模最大、購金意願最穩定的黃金買家之一;中國持續增持黃金是國家戰略佈局的重要一環,甚至有望透過充足黃金儲備優化債務結構,搭建人民幣跨境結算體系。

自年度報告發布至今,中國央行已連續 17 個月增持黃金,官方黃金儲備總量達到 2313 噸,佔整體外匯儲備規模的 9.6%(世界黃金協會數據)。其中 2026 年 3 月單月增持約 5 噸黃金,創下近一年來最大月度增持規模。

全球央行整體購金熱度依舊居高不下,2026 年一季度各國央行淨購金量達 244 噸,高於上一季度規模與五年均值水平。高盛此前預測 2026 年央行月均購金量為 70 噸,目前實際增速略低於預期(1-2 月中國央行僅增持 1 和 1.2 噸),但 3 月增持力度回升,足以證明央行購金節奏由實際市場需求主導,並非逐步退場。

最具參考價值的市場訊號是,即便黃金價格站上 5000 美元高位,中國央行依舊沒有停止增持動作。歷史規律來看,金價刷新新高後,央行往往會暫停購金甚至拋售變現;但正如我們此前預判,本輪金價大幅上漲過程中,央行依舊保持激進增持節奏,足以證明這是長期結構性戰略配置,而非短期投機囤貨。

這一趨勢也與比特幣、黃金相對強弱邏輯深度關聯。中國央行持續大手筆增持黃金,本質是對美元信用的表態,每購入一噸黃金,就意味著一噸儲備資產脫離美元資產體系。去美元化浪潮,如今仍在加速推進。

世界黃金協會 2026 年 3 月調研數據顯示,計畫年內增加黃金儲備的央行佔比從 2025 年的 62% 升至 68%。在聯準會鷹派立場、美元走強、市場升息擔憂等短期利空壓制金價的背景下,央行帶來的結構性買盤,為黃金價格築牢底部支撐。黃金回調空間被大幅限制,後續比特幣 / 黃金比值想要繼續修復,將越來越依賴比特幣自身迎來資金青睞,也就是第二種行情走勢。

比特幣與黃金年內走勢複盤

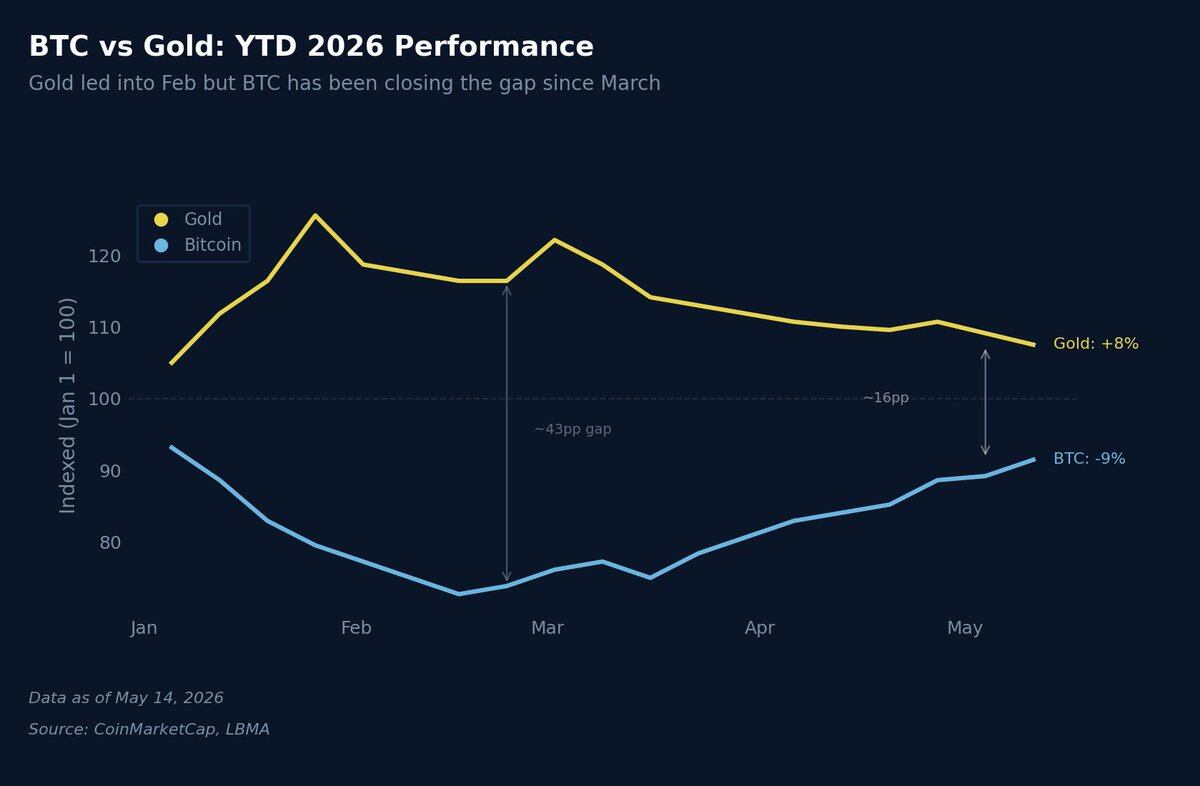

以 2026 年 1 月 1 日為起點統計年內漲跌幅,市場走勢顯而易見。年初黃金率先開啟暴漲行情,1 月末年內漲幅一度高達 25%;同期比特幣年內跌幅約 25%,兩類資產走勢分化達到極致,而這也正是 2 月我預判比值見底的時間節點。

自此之後,二者行情逐步收斂:黃金回吐大部分年內漲幅,目前年內漲幅僅剩 8%;比特幣則從年內最大跌幅 27% 縮窄至 9%。二者漲跌幅差值從 50 個百分點收窄至 17 個百分點,這一變化正是比特幣 / 黃金比值即時修復的直觀體現。

這種趨勢幾乎完全依靠黃金行情走弱完成,而非比特幣強勢拉漲,這對資產配置思路具備重要指導意義。目前市場主導邏輯依舊是第一種走勢(黃金回調、比特幣橫盤震盪),下半年市場能否切換至第二種走勢(比特幣迎來資金拉漲),還是陷入長期區間震盪,成為市場核心懸念。

補充一組歷史聯動規律:從過往數據來看,黃金行情、全球廣義貨幣供給量(M2)行情,通常會領先比特幣行情 3 至 4 個月。2025 年中旬黃金率先突破上漲,同期全球 M2 貨幣供給量同步創下新高,按照時間滯後規律,比特幣本應在 2025 年末至 2026 年初迎來跟漲行情,但實際走勢並未兌現,行情滯後週期拉長至 5 至 6 個月。此類滯後行情並非孤例,2020 年疫情衝擊也曾拉長資產聯動週期,後續行情再度回歸聯動邏輯後,往往會迎來劇烈行情波動。

如今美伊地緣衝突,正在扮演當年疫情的角色,帶來新一輪通膨壓力,直接延後了流動性寬鬆訊號本該催生的比特幣上漲行情。

2 月以來市場發生了哪些變化

距離此前研報發布已過去三個月,市場環境發生實質性改變,現將預判觀點複盤梳理:

已兌現觀點

- 比特幣 / 黃金比值如期在預判區間觸底,依託黃金回調開啟修復行情;

- 黃金衝高後的深度回調走勢成為現實;

- 全球央行持續增持黃金的趨勢沒有改變;

- 週線 9/21 均線收斂節奏,與此前測算時間基本一致。

尚未兌現的預判

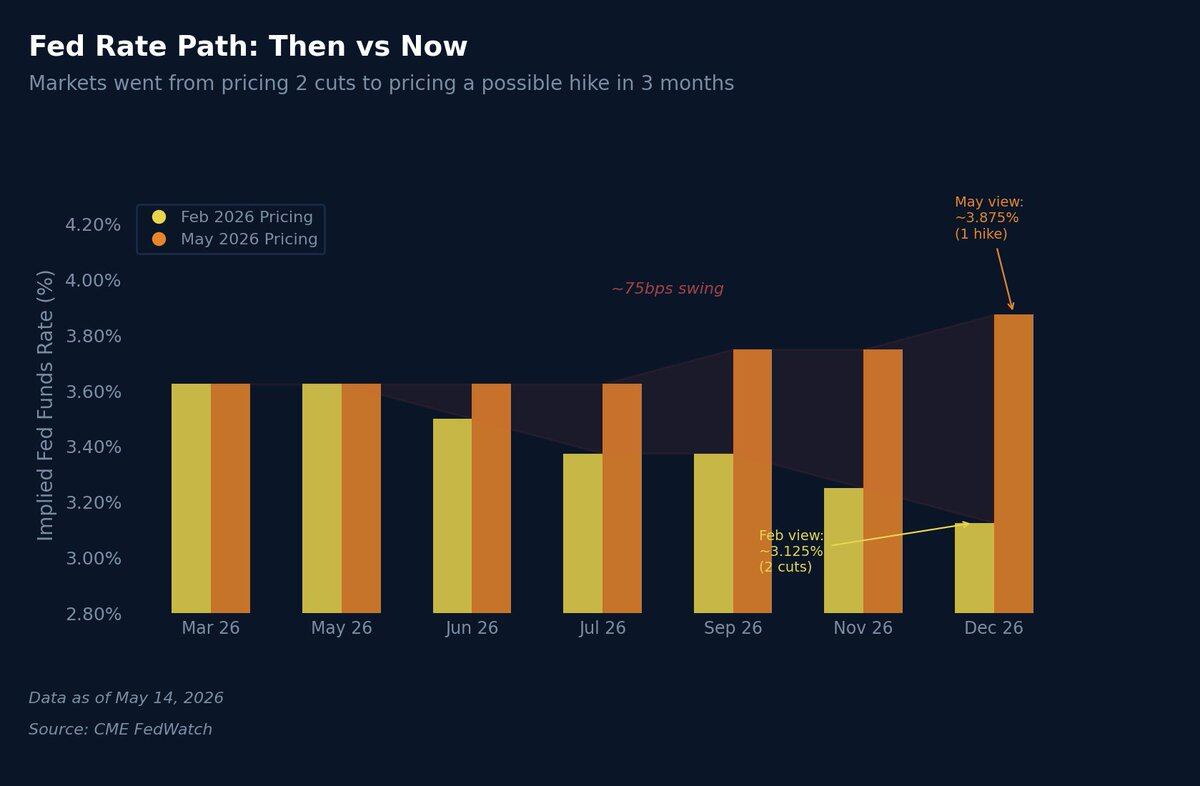

聯準會降息預期徹底落空。2 月時我的基準預判為 2026 年下半年聯準會降息 1 至 2 次,當時市場也普遍認可這一預期,如今這項邏輯已完全失效。當前美國 CPI 通膨 3.8%、工業品出廠價格指數走高、油價站穩百元關口,疊加美伊衝突持續推升供給端通膨壓力,市場不僅徹底摒棄降息預期,甚至開始預計年底升息的可能性,這也是當下行情與此前最大的邏輯偏差。

利率市場預期發生劇烈反轉。2 月市場預計 2026 年 12 月聯邦基金利率將降至 3.125%,對應兩次降息動作;如今市場定價顯示年末利率持平甚至上行,隱含利率接近 3.875%,短短三個月內,市場利率預期變動幅度高達 75 個基點,核心原因就是地緣衝突引發的能源通膨衝擊。

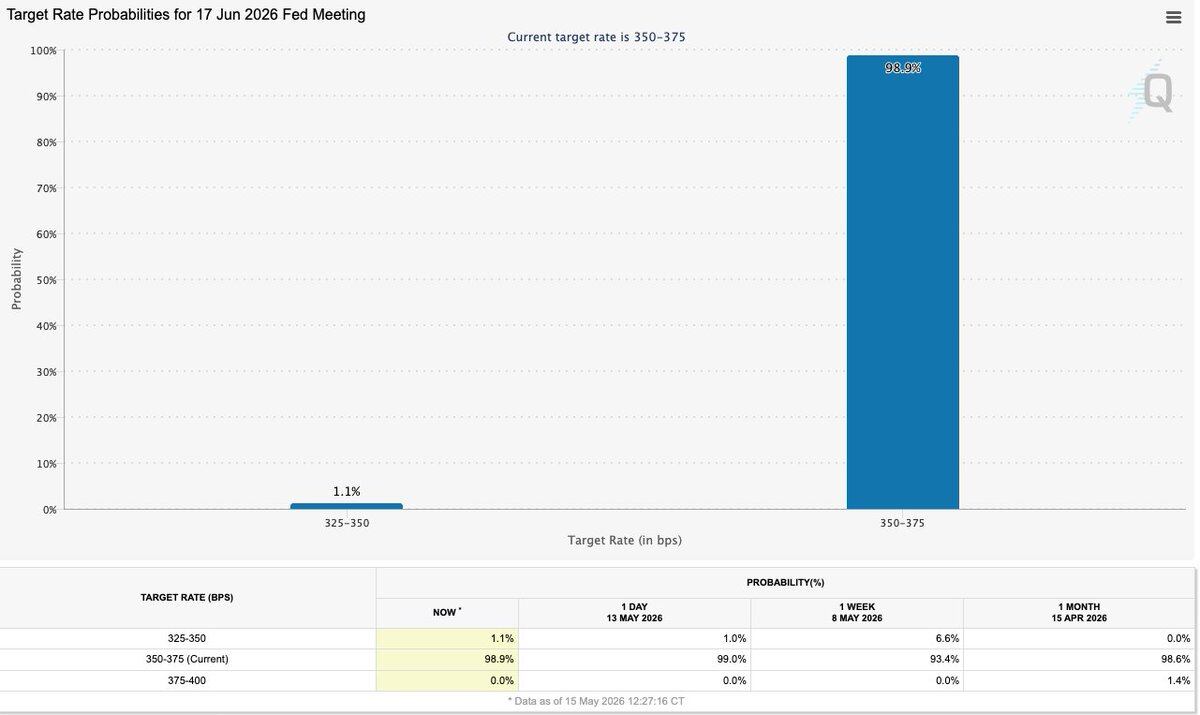

聯準會主席換屆也打破原有寬鬆預期。市場原本認為鮑威爾卸任後,新任主席會偏向寬鬆立場,如今凱文・沃什正式上任,其政策立場遠比鮑威爾強硬。他主持的首次聯準會利率決策會議定於 6 月 16 至 17 日召開,在其主導下,即便經濟增速放緩,聯準會也很難開啟大規模降息週期,直接改變了我此前預判的下半年風險資產風格切換邏輯。目前市場測算,本次利率決策會議降息的機率近乎為零。

不過此前提出的財政主導市場邏輯依舊成立。美國正透過銀行體系推進債務貨幣化進程,年度財政赤字規模維持在 1.5 兆至 2 兆美元,無論聯準會貨幣政策立場如何,龐大的財政壓力終將倒逼市場釋放更多流動性。

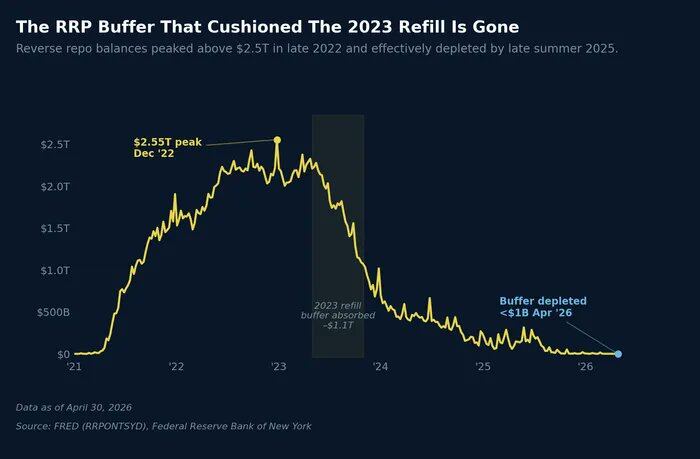

當前美國國債規模已突破 39 兆美元,財政部仍需市場承接海量新發債券,對沖基金基差交易依舊支撐長端利率市場,隔夜逆回購工具餘額也已處於低位。

即便沃什對外釋放強硬緊縮言論,但金融市場底層運轉體系離不開流動性支撐。下半年市場最值得關注的核心矛盾,就是聯準會鷹派貨幣政策立場,與財政端寬鬆剛需之間的博弈。

2026 年下半年市場整體格局

我的核心觀點依然不變:比特幣 / 黃金比值正從