AI 牛市倒數計時?華爾街科技老將:今年像 1997/98 年,明年可能跌 30-50%

- 核心觀點:分析師 Dan Niles 將當前 AI 行情比擬為網際網路時代的 1997-1998 年,認為牛市尚未結束,但預測 2027 年初可能出現 30%-50% 的回調,建議投資者持有大量現金並保持警惕。

- 關鍵要素:

- Agentic AI 驅動算力需求躍升:Agentic AI 將 Token 消耗量提升至對話式 AI 的 10-100 倍,導致超大規模雲服務商 2026 年資本支出增速預期從 30% 升至 70%。

- 硬體格局生變:Agentic AI 的編排特性有利於 CPU,GPU 配比將從 8:1 趨向 1:1,英特爾和 AMD 受益,輝達(NVIDIA)邊際承壓;但半導體整體超買程度為 2000 年以來最嚴重。

- 2027 年回調的兩大潛在引爆點:Agentic AI 增長將因高基期自然放緩;OpenAI 等公司若出現財務問題或兆美元級 IPO 抽血,可能加速市場下跌。

- 宏觀預警訊號:股市創新高、油價年內漲約 60%、10 年期公債收益率觸及高位,三者必有一錯。若油價持續高漲,通膨與消費者壓力將引發股市回調。

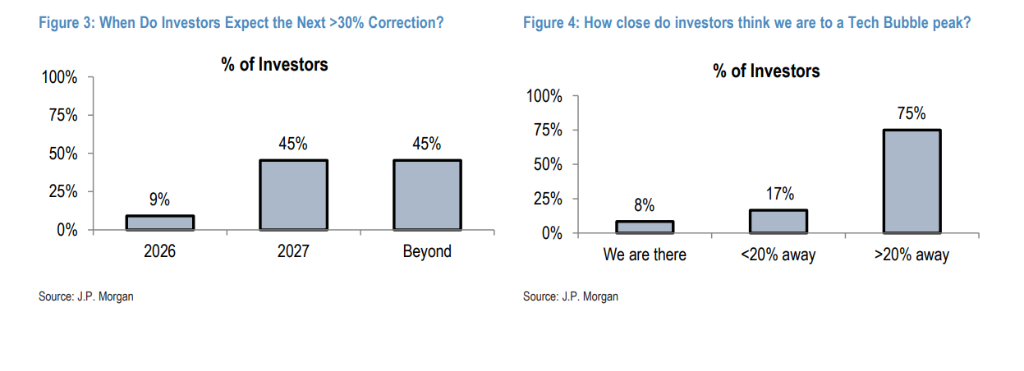

- 機構共識:摩根大通調查顯示,54% 的機構投資者預期 2026-2027 年股市出現超過 30% 的回調,其中 45% 認為發生在 2027 年,與 Niles 判斷高度吻合。

原文作者:龙玥

原文來源:華爾街見聞

現在的行情像極了 1997-1998 年——華爾街科技老將已經在給 AI 牛市倒數計時了。

5 月 11 日,網路泡沫時期的知名晶片分析師、Niles Investment Management 創辦人 Dan Niles 接受《大師投資者播客》(The Master Investor Podcast)專訪,系統闡述了他對當前 AI 行情的判斷:AI 牛市尚未終結,但預測 2027 年初或出現一場大回調,投資者現在就該開始準備。

同時,摩根大通調研 56 位全球投資者發現:54% 的人預計美國股市將在今年或明年出現超過 30% 的回調,其中 45% 認為會發生在 2027 年——與 Dan Niles 判斷高度吻合

現在是 1997-1998 年,不是 1999 年,更不是 2000 年

Niles 把當前行情類比為 1997-1998 年,而非很多人擔心的 1999-2000 年泡沫頂點。

邏輯是這樣的:ChatGPT 於 2022 年底上線,AI 基礎設施建設至今已進入第四年。而網路時代,Netscape 瀏覽器 1994 年問世,1997-1998 年正好也是第三、第四年。

1997 年,泰國貨幣危機爆發,標普 500 年內一度跌 11%,但全年收漲 31%。1998 年,俄羅斯債券違約、長期資本管理公司(LTCM)崩盤,標普 500 年內最大跌幅 19%,但全年仍漲 27%。

Niles 說:「那時候有網路基礎設施建設這個大背景托著,所以每次宏觀衝擊都是買點。今天也一樣。」

他認為,伊朗戰爭引發的油價衝擊是「人為事件」,比當年的貨幣危機、債券違約更容易解決,因此判斷這次也是階段性低點。

Agentic AI:驅動這輪牛市繼續的新燃料

Niles 把今年行情的核心驅動力归结為一個詞:Agentic AI(智能體 AI)。

簡單說,以前你問 ChatGPT 一個問題,它給你一個答案,這叫「對話式 AI」。

Agentic AI 則截然不同。Dan Niles 舉例說:「你可以告訴它,『這是 Wilfred,去 BBC 網站拿這個數據,去彭博拿那個數據,去 CNBC 再取另一些內容,然後全部整理進一個 Excel 表格。』」這一系列操作需要大量並發調用,消耗的算力 Token 數量是聊天式 AI 的 10 到 100 倍。

數據已經證明了這一點:2026 年 1 月 30 日 Open Claw 發布前兩個月,token 增長率約 20%;發布後兩個月,token 增長率超過 120%。

這直接拉動了超大規模雲服務商的資本開支預期:年初市場預計 2026 年 capex 增速約 30%,Q1 財報後升至 60%,最新一輪財報後再升至 70%。

Niles 的結論是:這不是小變化,這是量級上的躍遷,足以支撐 AI 相關股票繼續上漲。

硬體格局生變:CPU 翻身,GPU 承壓

Agentic AI 的架構特性,正在悄悄改寫 AI 硬體的競爭格局。

訓練大模型是重複做同一件事,GPU 擅長;聊天式 AI 的推理也還好;但 Agentic AI 需要同時排程多個應用、協調多步任務,本質上是「編排」,這是 CPU 的強項。

Dan Niles 說:「過去大約是 8 個 GPU 配 1 個 CPU。轉向 Agentic 之後,這個比例會趨近於 1 比 1。」

這意味著:英特爾和 AMD 受益,輝達則「在邊際上會影響其股價表現」。

但半導體已經嚴重超買

Dan Niles 話鋒一轉:短期風險不容忽視。「短期來看,半導體現在的超買程度,是自 2000 年或 1995 年大崩盤前以來最嚴重的。這是肯定的。」

他特別提到,半導體 ETF 年內已漲約 70%,伊朗戰爭衝擊都沒能把它打下去。

但他同時強調,短期超買不等於長期邏輯破壞——Agentic AI 對算力的需求是真實的。他願意承受英特爾可能短期下跌 15-20% 的風險,因為他認為年底前這隻股票還會更高。

2027 年,30-50% 的回調從哪裡來?

Dan Niles 已經在為下一個週期做推演。

Agentic AI 的爆發始於 2026 年 1 月 30 日。基於此,到 2027 年初,增長將開始對比高基數,增速自然大幅放緩。屆時,市場會發生什麼?

「我認為,這些股票從屆時所處的高位算起,可能會下跌 30% 到 50%。」他說。

參照系就在眼前:2022 年,「科技七巨頭」(Magnificent 7)平均下跌了 46%——那不過是疫情期間科技建設浪潮退潮的後果,規模遠小於現在的 AI 熱潮。

另一個潛在的引爆點,是 OpenAI。Dan Niles 指出,OpenAI 和 Anthropic 合計佔據超大規模雲廠商積壓訂單的約一半。兩家公司從 2025 年初合計約 70 億美元的年化營收,到如今合計接近 700 億美元(Anthropic 約 450 億,OpenAI 約 240 億)——增長固然驚人,但這筆錢必須從其他公司的預算裡擠出來。

「OpenAI 年底營收還在 200 億美元的時候,就對外聲稱未來八年要承諾 1.4 萬億美元的資本支出。你錢從哪來?如果 OpenAI 出了問題,那將大大加速這個過程。」

他還點出了一個流動性的結構性壓力:OpenAI、SpaceX、Anthropic 等公司的 IPO 即將接踵而至,每一家的估值可能都在萬億美元級別以上。「這筆錢要從其他地方流出來,基金經理不是坐擁大量閒置資金,他們得賣掉別的東西。」

三個訊號同時亮起:股市、油價、債券,必有一錯

Dan Niles 每天早上做的第一件事,是同時看油價、債券收益率、股市。

現在的組合讓他不安:股市創歷史新高,油價年內漲幅約 60%,美國 10 年期和 30 年期國債收益率均觸及年內高位。

歷史上,過去 12 次衰退中有 10 次之前都出現過油價的持續上漲。如果油價在 90 美元附近維持一到兩個季度,通膨會抬頭,消費者購買力會被侵蝕,那時候股市的大幅回調就不可避免了。麥當勞最近財報裡提到低端消費者出現壓力,同店銷售不及預期——這種訊號開始出現,你不得不擔心。

他同時提到,即將上任的聯準會主席凱文·沃什傾向於降息,並將 AI 視為通縮力量,「這在短期內是推動市場上行的正向因素」。但他警告,若 10 年期或 30 年期收益率持續攀升,市場估值將承受真實壓力。他的結論是:

股市、油價、債券,三者之中必有一個是錯的。當其中一個重新定價,可能引發大量市場混亂。

他的建議只有一句話:「現在應該持有大量現金。——就在 3 月底,我認為是積極入市的好時機。但現在,我認為應該持有大量現金,對最終的解決方式保持高度警惕。」

摩根大通:54% 的機構投資者預計 2027 年出現大回調

Dan Niles 的警告,並非孤例。

摩根大通全球市場策略團隊於 2026 年 5 月 12 日發布的路演反饋報告顯示,分析師 Eduardo Lecubarri 率團隊走訪拉丁美洲五個城市,與 56 位機構投資者進行了交流。

報告的核心數據如下:

- 92% 的受訪投資者認為 2026 年全年股票市場回報將為正,但沒有一人預期漲幅超過 20%;

- 54% 的受訪投資者預計股市將在 2026 至 2027 年內出現超過 30% 的回調(其中 9% 預計發生在 2026 年,45% 預計發生在 2027 年);

- 75% 的受訪投資者認為距科技泡沫頂點仍有超過 20% 的上漲空間;

- 在區域配置上,受訪投資者對歐洲的看法高度一致——100% 低配歐洲,100% 超配美國;

- 投資者最青睞的行業依次為科技、公用事業、工業。

這與 Dan Niles「1998 年邏輯」高度吻合:牛市遠未結束,但大回調的時間表已經在市場共識中悄然形成。

量子計算:潛力巨大,但別急

訪談最後,Dan Niles 也談到了量子計算。他是堅定的長期信徒,「我是量子的堅定信仰者,我認為我們終將到達那裡」——但他援引比爾·蓋茲的名言:技術短期往往被高估,長期往往被低估。

「最早的 AI 論文是 50 多年前寫的,ChatGPT 什麼時候出現?2022 年底。量子計算大概也是類似的路徑。量子計算 IPO 的到來將帶回市場關注,但真正顛覆性的應用,需要比大多數人想像的更長時間才能到來。」

大科技公司分化:谷歌一騎絕塵

過去幾週的科技巨頭財報,讓 Dan Niles 的判斷更加清晰。

谷歌雲:Q4 同比增速 48%,最新季度加速至 63%,加速了 15 個百分點。

AWS:從 24% 加速至 28%,增加了 4 個百分點——作為規模最大的雲廠商,這已屬不錯。

微軟雲:從 38% 加速到 39%,幾乎原地踏步。

「這些數字告訴你誰在真正執行、誰在搶佔市場份額。」Dan Niles 說。

他直接給出結論:「未來 3 到 5 年,誰是大科技公司裡最好的佈局?顯然是谷歌。他們擁有完整的技術棧,應該把賭注押在他們身上。除非發生什麼劇烈變化,他們將持續是贏家,因為他們什麼都有,而且有巨大的現金流來支撐。」

谷歌的優勢在於:自研大語言模型 Gemini、自研 AI 晶片(超過十年歷史,三家雲廠商中最久)、廣告業務支撐的強勁現金流、以及覆蓋全球 75% 以上智慧型手機的 Android 生態。微軟依賴 OpenAI,沒有自己的大模型;亞馬遜的 AI 產品知名度有限。

Meta 的處境則相對令人擔憂。Dan Niles 指出,Meta 沒有公有雲,無法向外部企業出售多餘算力;自研 ASIC 晶片進展也較晚。更重要的是,Meta 本季度出現了 Family of Apps 用戶數環比首次下降——廣告變現模式的兩個增長引擎(用戶數和用戶單價),前者已經出現拐點,「這是應該擔心的」。

蘋果方面,Dan Niles 認為 AI 版 Siri 和可折疊 iPhone 的推出將帶動換機潮——他以 iPhone 6 為例:螢幕從 4 英寸增至 5.5 英寸,推動蘋果營收增速從 7% 躍升至 28%。

保持靈活,不要貪婪

Dan Niles 用一句話總結他的市場哲學:「保持靈活(Be Nimble)。持有強烈信念,但鬆散地握持。」

他的判斷框架是:短期動量向上,Agentic AI 和寬鬆貨幣預期仍是兩大引擎;但 2027 年初,這些增速數字將開始對比高基數,Agentic AI 帶來的爆發式增長將進入比較疲軟期,疊加 OpenAI 的潛在風險和超級 IPO 的流動性衝擊,「股票價格有可能從屆時的高位下跌 30% 到 50%」。

現在該做什麼?多留現金,緊盯每天早晨的油價、國債收益率和股市這三個座標,隨時準備調整。