深度拆解OpenAI Pre-IPO

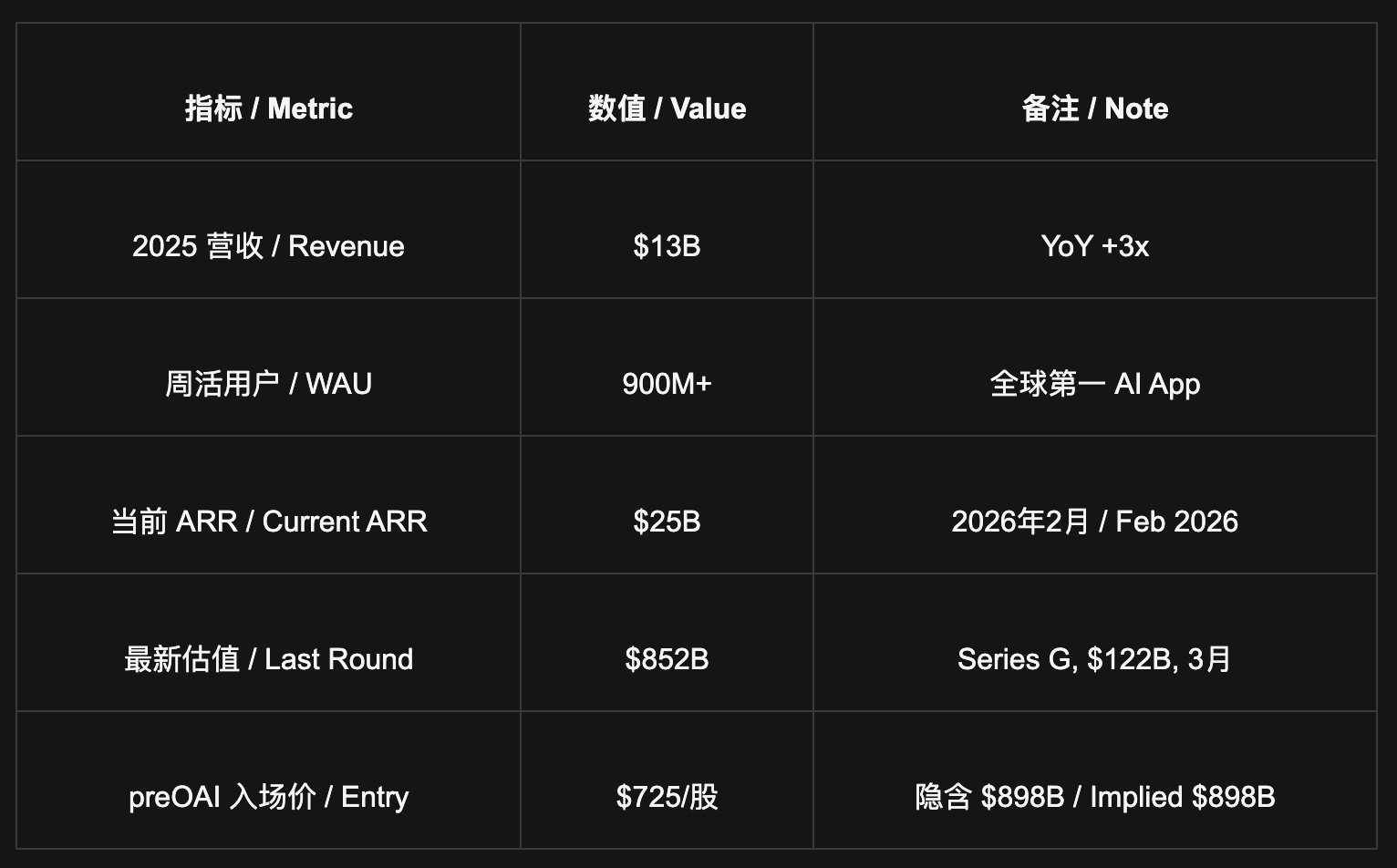

- 核心觀點:OpenAI 正以 13 億月活躍用戶構建「主動打開的消費者入口」,其當前 $898B 估值僅反映訂閱與 API 的可見收入,未計入廣告業務(2029 年或達 $250 億)、C 端平台重新定價及 GPT-6 帶來的再評級效應,存在顯著低估空間。

- 關鍵要素:

- C 端入口壁壘:ChatGPT 擁有 9 億週活躍用戶,用戶主動打開的行為模式形成高遷移成本護城河,可比擬 Google 搜尋、iPhone 和微信等萬億美元平台。

- 技術敘事修復:GPT-5.5 與 Image2 的發布已超越市場預期,修復了技術領先性被追平的敘事,並可能推動 WAU 新一輪增長及企業預算回流。

- 廣告新收入線:OpenAI 預計 2026 年廣告 ARR 達 $10 億,2029 年達 $250 億;結合 Shopify 聯盟在六週內跑通購物閉環,其廣告庫存隱含價值超 $3000 億。

- 貨幣化空間巨大:當前月活躍用戶均 ARPU 為 $1.5,僅為 Netflix 的 1/10;每增加 100 萬 Pro 用戶($200/月)即可帶來年化 $24 億 ARR,上升空間明確。

- 估值與入場價:機構輪等效股價 $687.7($852B 估值),市場最新估值 $898B($725/股);Bitget preOAI 是唯一無資格要求的可交易渠道,基準情景下 12 個月內上行空間 +11% 至 +28%。

- 競爭非零和博弈:OpenAI(消費者平台)、Anthropic(開發者 OS)、Google(全家桶生態)面向的用戶池幾乎不重疊;OpenAI 的消費者平台溢價尚未被市場充分定價。

- OpenAI 的 13 億 MAU 正在形成人類歷史上最有價值的消費者入口——用戶每天主動打開、深度嵌入工作流程、遷移成本極高。當前 $898B 定價僅反映訂閱 + API「可見收入」的外推,廣告新收入線(2029 年預測 $25B)、C 端平台重新定價、GPT-6 re-rating 效應均尚未充分定價。Bitget preOAI 以 $725/股入場,是零售市場目前唯一無需合格投資者資質即可參與的渠道,IPO 後直接掛鉤公開市場價格。

OpenAI 是什麼:三層收入,一個主動打開的消費者帝國

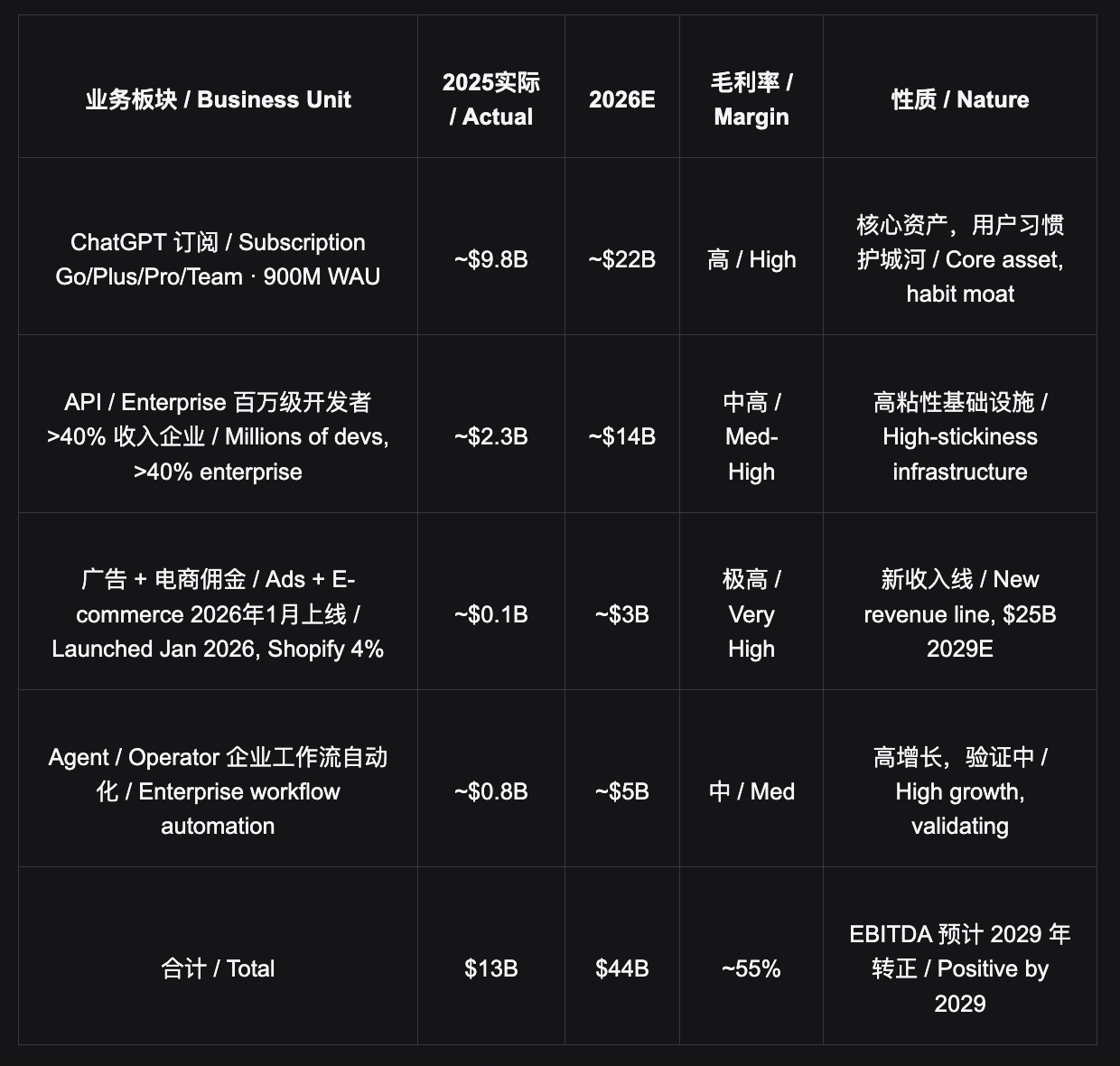

OpenAI 的業務不能用「AI 公司」單一框架理解。它同時是消費者訂閱平台(ChatGPT,9 億 WAU)、開發者基礎設施(API,數百萬開發者依賴)、企業軟體公司(Enterprise,貢獻逾 40% 收入),以及正在崛起的廣告和電商平台——四個身份以消費者入口為核心構成垂直閉環。

ChatGPT 是用戶主動打開的 App,不是嵌入別人產品裡的功能。這與 Google Gemini(依託搜尋/全家桶分發)、Anthropic(純 API)本質不同的地方。13 億 MAU 每天主動打開這個行為,構成了迄今為止 AI 領域最難複製的分發護城河。

遷移成本不只是換一個 App,而是認知重塑。一個每天向 ChatGPT「主動尋求答案」的用戶,其行為模式的重塑成本遠高於切換串流平台。這種習慣護城河在歷史上只屬於少數幾個平台:Google 搜尋、iPhone、微信——它們共同的特徵是最終進入萬億美元估值俱樂部。

為什麼 OpenAI 短期值 $1T 以上,長期接近 $2T

短期催化劑

當前 frontier AI 的 benchmark 格局仍然呈現碎片化:不同模型在 knowledge work、scientific reasoning、coding、multimodal generation 等維度各有優勢,市場過去一段時間的核心擔憂是:OpenAI 是否正在失去「絕對技術領先」的敘事溢價。

但這一敘事正在被重新改寫。OpenAI 已發布 GPT-5.5,官方定位為其「smartest model yet」,面向 coding、research、data analysis 等複雜任務進一步提升能力;更關鍵的是,Image2 / ChatGPT Images 2.0 的表現明顯超出市場預期,在圖像生成、編輯、文字渲染、多語言支援和實用型創作場景上形成了強烈的用戶側體感差異。

GPT-5.5 + Image2 已經足以構成一輪新的產品週期:一方面修復「OpenAI 技術領先被追平」的市場敘事,另一方面透過更強的 multimodal 能力推動消費端活躍、企業端預算回流和高價訂閱轉化。

1. GPT-5.5 已發布:技術領先敘事開始修復

GPT-5.5 的意義不只是一次常規模型升級,而是 OpenAI 對過去一年「領先優勢被 Gemini / Claude 分食」敘事的直接回應。官方強調 GPT-5.5 在複雜任務、研究、編碼和數據分析上的能力提升,說明 OpenAI 仍然在核心 knowledge work 場景保持強勢。

Image2 超預期:圖像生成和編輯能力的提升比純文本 benchmark 更容易被普通用戶感知,也更容易在社交平台傳播。Image2 可能成為本輪 ChatGPT WAU 再加速的核心觸發器。

2. 媒體週期爆發 → WAU 繼續向上

GPT-4 發佈時 ChatGPT DAU 在一周內暴增 10 倍。GPT-5.5 提升高階用戶留存,Image2 拉動普通用戶回流,二者疊加有望推動 ChatGPT 活躍用戶繼續上行。

3. 企業端預算重新集中回 OpenAI

GPT-5.5 覆蓋研究、代碼、數據分析等專業工作流程,Image2 覆蓋行銷、設計、電商和內容生產場景。OpenAI 的平台屬性進一步增強,企業有更充分理由將分散的 AI 預算重新集中到 OpenAI。

4. Free/Plus → Pro($200/月)升艙加速

模型能力躍升是用戶升級付費的最強驅動力。每增加 100 萬 Pro 用戶 = 年化 $24 億 ARR 增量。若 GPT-6 在未來數月發布並實現全維度領先,則將進一步強化 OpenAI 在 IPO 前的「第一」敘事。

5. IPO 路演估值上調 → Q4 2026 $1T 目標

OpenAI 的資本市場故事從「等待 GPT-6 重新領先」升級為「GPT-5.5 / Image2 已經證明產品週期重啟,GPT-6 是額外 upside」。這比單純押注未來模型發布更穩健,也更容易支撐更高估值區間。

長期看多 · Long-Term Bull · C 端超級平台 / Consumer Super-Platform

OpenAI 不只是一家 AI 公司,它正在成為「人類與資訊和任務互動的默認界面」。這個位置在歷史上只有少數幾個產品到達過:Google 搜尋、iPhone、微信——它們共同的特徵是最終進入萬億美元估值俱樂部。

- ARPU 對比:貨幣化空間完整 OpenAI 當前 blended ARPU 約 $1.5/月($25B ARR / 13 億 MAU);Netflix $15/月;Microsoft 365 $10-25/月;Spotify $10/月;Instagram 廣告全球均值 $3.3/月。ChatGPT 使用深度和頻率不低於任何訂閱產品,但貨幣化只有 Netflix 的 1/10。這個差距不是天花板,是空間。

廣告業務:被忽視的新增收入線。2026 年 1 月上線廣告測試,2 月全面推廣至美國用戶。內部預測 2026 年廣告 ARR $1B,2029 年達 $25B。Shopify 聯盟已跑通閉環:in-chat 購物六週內 ARR 超 $1 億,抽 4% 佣金。9 億 WAU 的廣告庫存,按 Facebook 全球均值折算,隱含價值超 $300B。這條收入線在 $898B 定價時幾乎沒有人建模進去。

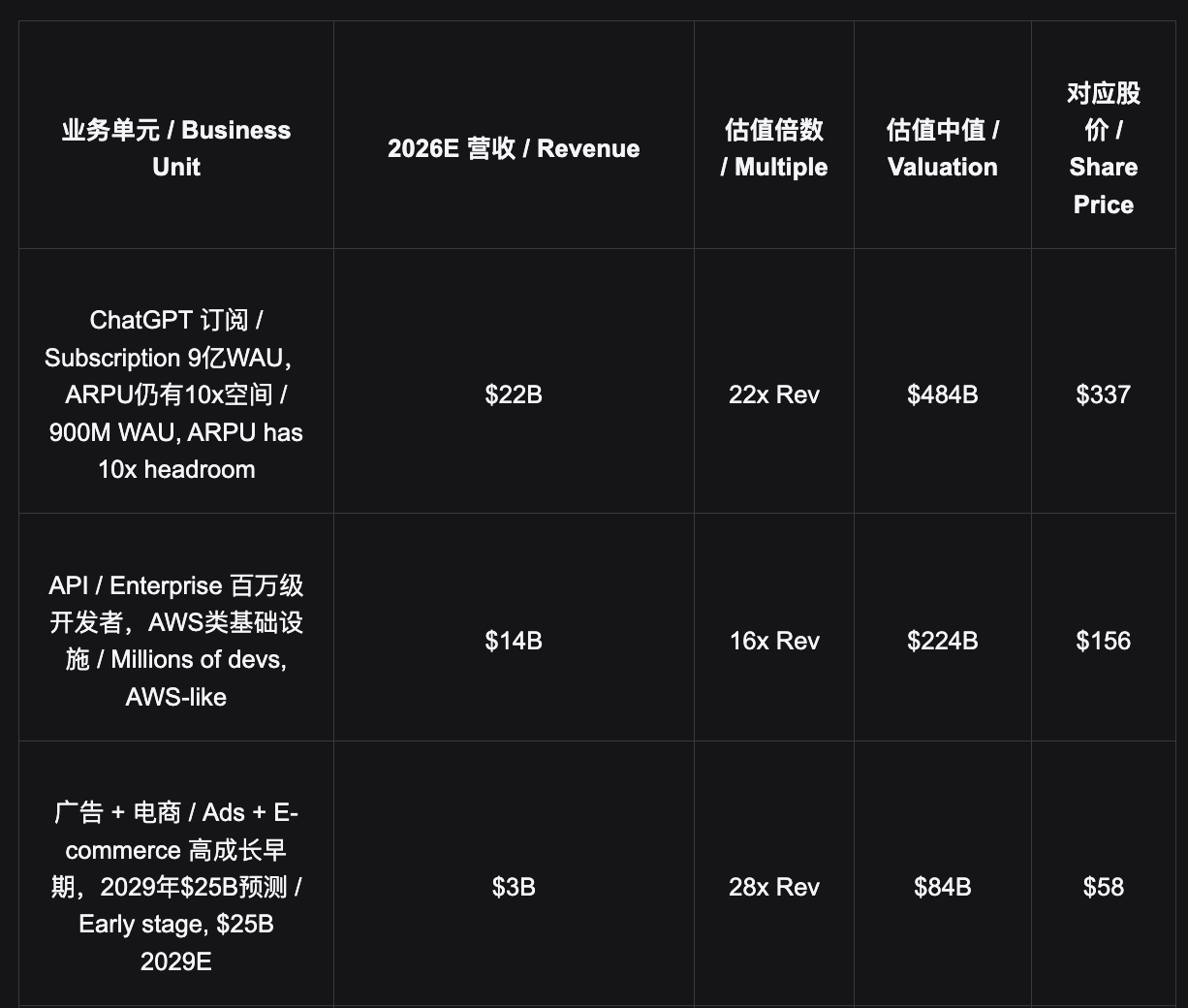

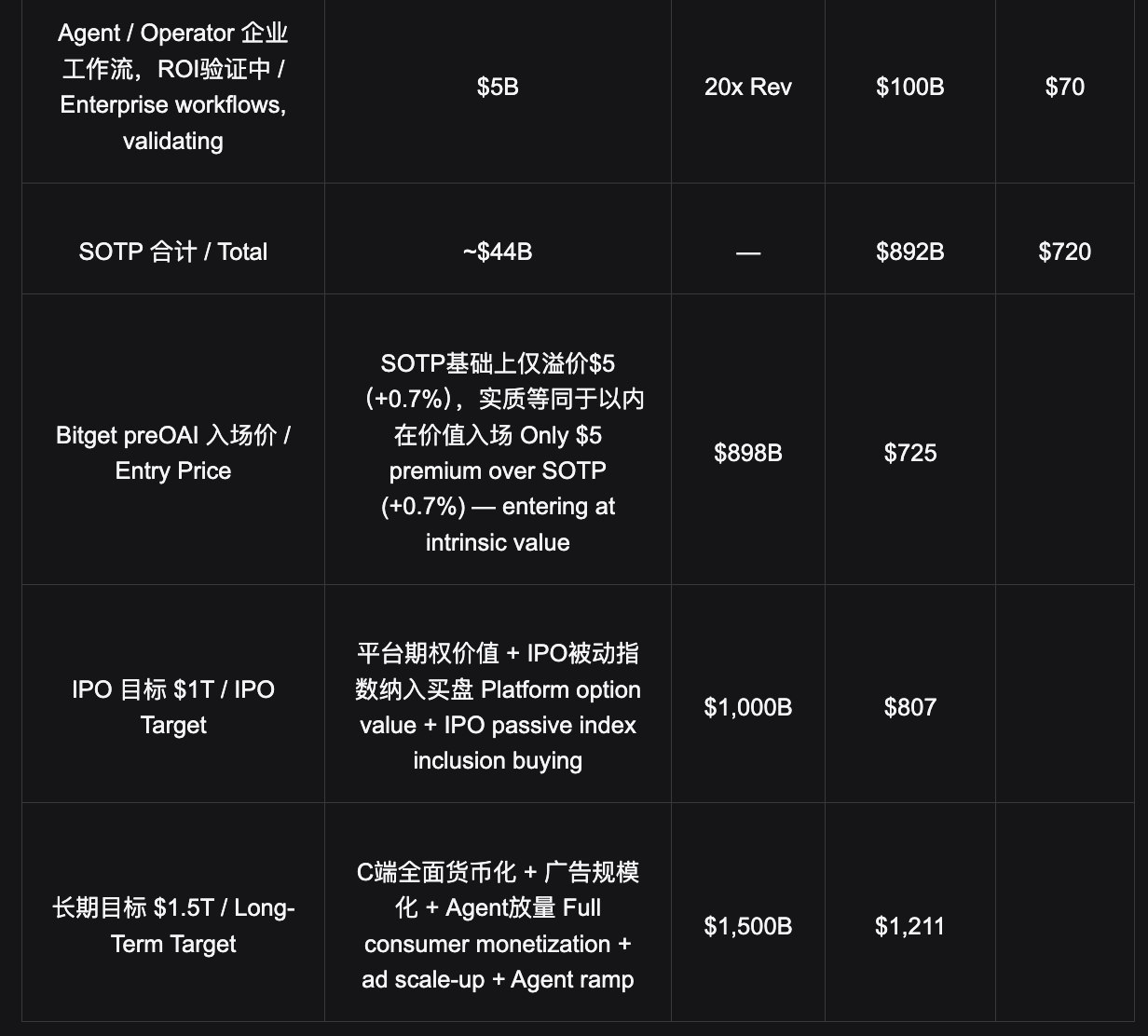

分部估值:$898B 已在內在價值以下

以 2026 年預期財務數據為基礎進行前向估值,目標是評估 Bitget preOAI 入場價 $725 是否在合理區間,以及上行空間的來源。

- 核心定價結論: $725 入場價與 SOTP 中值 $720 幾乎持平——意味著你以接近「僅按可見業務」的價格入場,而廣告業務的 $300B+ 隱含期權價值、AGI 期權價值、C 端平台消費者溢價重新定價的上行空間,均尚未被計入。$898B 不是高估,是低估了新收入曲線。

Pre-IPO 入場:渠道對比與定價分析

OpenAI 是私人公司,普通投資者無法通過任何公開市場直接購買其股權。核心事實:Series G 機構輪等效股價 $687.7($852B 估值),最低認購門檻 $1 億美元——個人投資者無論資產規模都不可能參與的量級。Bitget preOAI $725/股,對應 $898B 當前最新市場估值,是零售市場唯一可達且具備二級市場流動性的渠道。

入場渠道對比 / Access Channel Comparison

Series G · $687.7

機構輪 · Institutional Round · 已關閉 / Closed

隱含 $852B · 已關閉 / Implied $852B · Closed · Min $100M

距 IPO 低端 / To IPO Low End +17.3%

距長期目標 / To LT Target $1.5T +76.1%

SoftBank 領投 $122B,最低 $1 億美元,僅大型機構可參與。機構成本價 $687.7($852B),當前 preOAI $725 對應最新 $898B 定價——市場已對 OpenAI 重新定價,機構入場後已浮盈 5.4%。

Hiive · $608

真實股權 · Real Equity · 僅合格投資者 / Accredited Only

隱含 $873B · 二級市場轉讓 / Secondary Transfer

距 IPO 低端 / To IPO Low End +32.7%

距長期目標 / To LT Target $1.5T +99.2%

須滿足合格投資者資質(淨資產 ≥$100 萬)且最低認購 $25,000。私人股權轉讓,無二級市場,轉讓週期以週計——催化劑事件無法即時響應。

preOAI · $725

Bitget IPO Prime · 代幣化 / Tokenized · 唯一可交易 / Only Tradeable

$898B · 當前最新定價 / Latest Market Price · 無資質要求 / No Accreditation

距 IPO 低端 / To IPO Low End +11.3%

距長期目標 / To LT Target $1.5T +67.0%

唯一具備二級市場的渠道。 代幣化結構,無合格投資者要求,無最低金額限制。可隨時買賣——GPT-6 發布、IPO 公告等催化劑事件可即時交易。IPO 後結算直接掛鉤 OpenAI 公開市場價格。

- 流動性是核心差異: preOAI 是代幣化產品,具備二級市場,可隨時買賣——GPT-6 發布數週內即可在價格催化劑上直接交易,把握窗口。Hiive 是私人股權轉讓,無二級市場,發生催化劑無法響應;機構輪同樣無退出路徑。preOAI $725 高於機構輪 $687.7 約 5.4%,對應當下最新 $898B 市場估值——入場價格反映市場對 OpenAI 價值的最新共識。

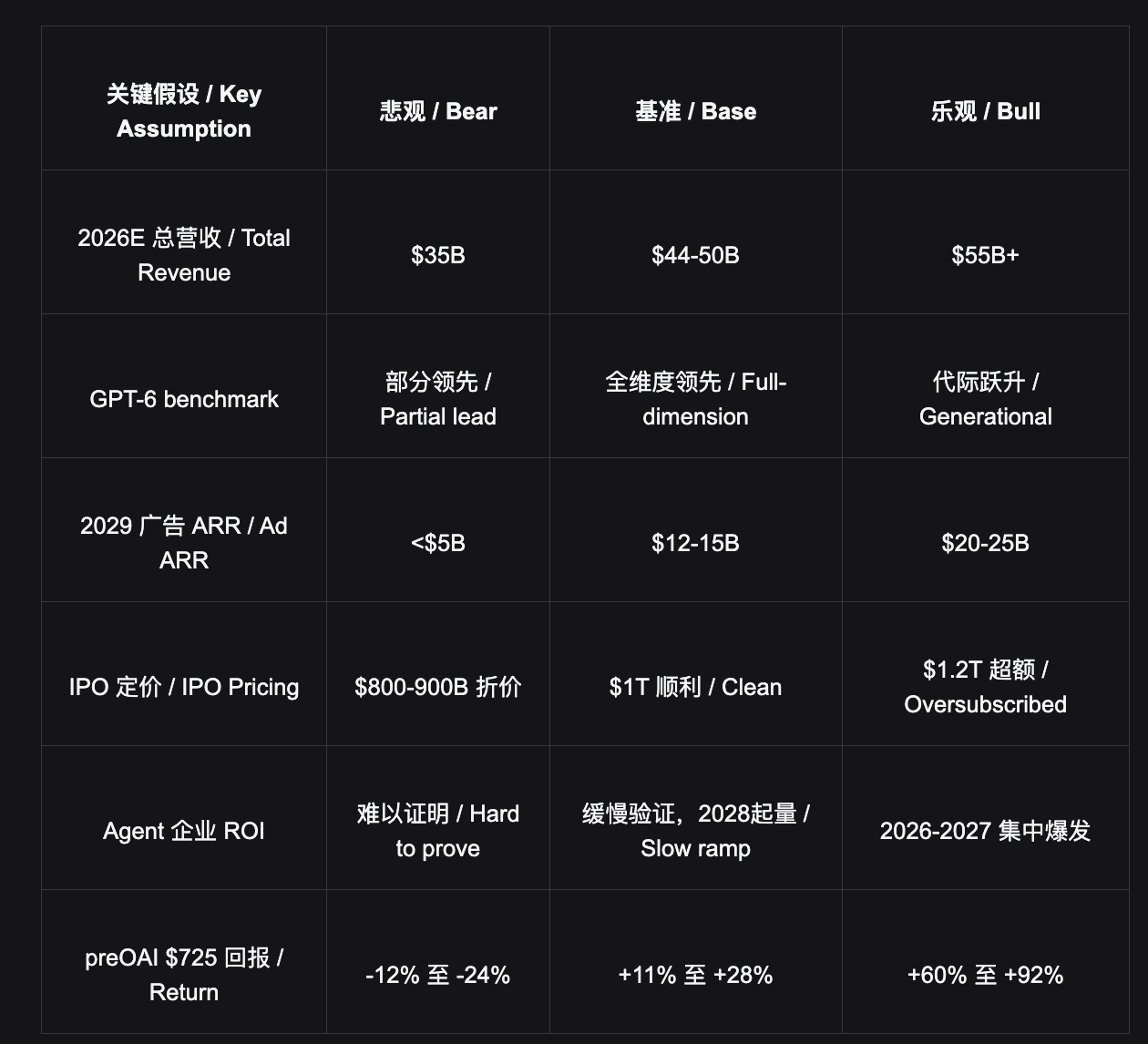

情境分析與關鍵假設

情境分析 / Scenario Analysis

悲觀情境 / Bear Case $475—$550 $682B — $790B

GPT-6 不及預期;Gemini 大規模侵蝕份額;廣告變現損害用戶信任;IPO 折價定價。從 preOAI $725 計算:下行約 -12% 至 -24%。ChatGPT 13 億 MAU 構成底部支撐。

基準情境(主要場景) / Base Case (Primary) $807—$928 $1T — $1.15T

GPT-6 重建領先,IPO Q4 2026 以 $1T 定價,廣告逐步規模化,2026E 收入 $44-50B 按照預期兌現。從 preOAI $725 計算:上行約 +11% 至 +28%,12 個月內可見。

樂觀情境 / Bull Case $1,000—$1,200 $1.44T — $1.72T

GPT-6 確立代際領先,Agent 企業 ROI 證明並加速放量,IPO 超額認購,廣告 2029 年提前達到 $25B。從 preOAI $725 計算:上行約 +60% 至 +92%。

※ 主要下行風險:① Google Gemini 依託全家桶分發實現大規模反超(機率 20%);② 廣告變現傷害用戶信任導致 WAU 萎縮(10%);③ Agent 交付持續滯後影響 Enterprise 續約(15%);④ 治理爭議(10%)。上述風險獨立發生影響有限;底部支撐:ChatGPT 13 億 MAU 的用戶習慣護城河不會崩塌。

LLM 競爭格局:御三家戰略分化與長期共存

大模型層的競爭不是零和博弈,而是多寡頭共存——各家面向的核心用戶池幾乎不重疊。OpenAI 的 13 億主動用戶、Anthropic 的 100-200 萬高付費開發者、Google 的 30 億全家桶生態用戶,三者代表的是 AI 時代三種不同的基礎設施模式。

競爭格局 / Competitive Landscape

OpenAI

$852B(機構輪 / Institutional Round)

▸ 核心優勢 / Strengths

13 億 MAU 消費者入口,主動打開,習慣護城河;唯一能以「國家級規模」融資的實體;bottom-up 文化允許天才斷代躍升

▸ 核心挑戰 / Challenges

Coding 被 Anthropic 偷家;內部項目 300+,執行分散;C 端大流量帶來預訓練包袱

▸ 長期天花板 / LT Ceiling

$1.5T+(消費者平台級 / Consumer Platform Grade)

Anthropic

老股隱含 ~$800B,下輪預計 $800-850B

▸ 核心優勢 / Strengths

放棄 C 端 All-in Coding,組織執行力是護城河;100-200 萬核心開發者營收已超 OpenAI 5000 萬 C 端訂閱;API 向 Agent OS 轉型

▸ 核心挑戰 / Challenges

無消費者平台,天花板是「最好的開發者工具」而非「最大的消費者平台」

▸ 長期天花板 / LT Ceiling

$1.5T+(開發者 OS 級 / Developer OS Grade)

Google / Gemini

Alphabet $2T(AI upside 未單獨定價)

▸ 核心優勢 / Strengths

算力充足、數據最多、分發能力無人能及(30 億+ 生態用戶);廣告基礎設施完備

▸ 核心挑戰 / Challenges

Benchmark 虛高,Coding 落後 3-4 個月;內部政治複雜,PM 文化缺失;永遠在追趕、永遠差半步

▸ 終局預判 / End-Game

各得其所,Google 強在分發,OpenAI 強在主動入口

- 核心判斷:OpenAI 和 Anthropic 長期都是 $1.5 萬億級別的公司。 路徑不同,終點相似——OpenAI 走消費者平台路徑(類 Apple/Google),Anthropic 走開發者 OS 路徑(類 AWS)。兩家公司面向的核心用戶池幾乎不重疊,這不是零和博弈,而是 AI 時代兩種主導基礎設施模式的並行演進。但 OpenAI 的消費者平台溢價尚未被市場充分定價——這是 $725 入場的核心論點,也是相較於 Anthropic 的結構性錯誤定價。

免責聲明

本報告為內部研究參考,不構成投資建議。代幣化產品(preOAI)不賦予股東權利、無投票權、無分紅權,經濟收益掛鉤參考指數,結算機制依賴平台信用。私人股權(Hiive)僅限合格/認證投資者,手續費 3-5%,鎖定期視持股結構而定。OpenAI S-1 處於準備階段,IPO 估值、時間