The most severe storage shortage in history has propelled Samsung to become the world's second-largest company.

- Core Insight: Demand from AI infrastructure is pushing the memory chip industry into a "super boom cycle," where the bottleneck has expanded from GPUs to storage hardware such as HBM, DRAM, and NAND. This has led to record-breaking profits for companies like Samsung, SK Hynix, and Micron, and has shifted supply chains from "handshake agreements" to long-term, high-prepayment binding contracts.

- Key Factors:

- Samsung's first-quarter net profit exceeded $30 billion, with approximately 94% of its operating profit coming from semiconductors, far surpassing its historical single-quarter record.

- Memory chip prices rose nearly 100% quarter-over-quarter in Q1 2026, roughly double the expected increase, pushing DRAM profit margins to 80%.

- Prioritized production of HBM is squeezing the supply of traditional DRAM and NAND. New wafer fabs will not begin production until the end of 2027, exacerbating the supply gap.

- To secure capacity, customers have accepted five-year contracts, 30% down payments, or co-investment in new fabs, replacing the previous "handshake agreements."

- The rise of inference demand is driving the expansion of general-purpose servers, further boosting demand and profitability for traditional memory chips.

原文標題:AI Has Made Memory Chips One of the World's Most Profitable Products

原文作者:Jiyoung Sohn、Andrew Barnett,the Wall Street Journal

原文編譯:Peggy,BlockBeats

編者按:NVIDIA 曾是 AI 基建週期裡最顯眼的贏家,但最新一輪晶片行情正在說明,AI 的瓶頸並不僅在 GPU,也在儲存。

過去一年,全球資本開支持續湧向 AI,先是推高了 HBM 等高頻寬記憶體的需求,隨後又擠壓了傳統 DRAM 與 NAND 快閃記憶體的供給。當大型語言模型訓練需要 GPU 與 HBM 配套,當推理需求又帶動通用伺服器擴張,儲存晶片便從一個週期性行業,變成了 AI 產業鏈中最稀缺、也最賺錢的環節之一。

這也是三星、SK 海力士和美光業績集體爆發的原因。儲存晶片一季度漲價近 100%,使得三星一季度淨利潤超過 300 億美元,半導體業務貢獻了絕大部分利潤;儲存晶片價格在 2026 年前三個月較上一季上漲近一倍,遠超市場原本預期。更重要的是,這並非單純的短期漲價行情,而是一場供需結構的重新定價:新晶圓廠建設週期漫長,HBM 又占用更多產能,傳統儲存供應被進一步壓縮。

在這個背景下,儲存晶片正在從「配套部件」變成「戰略資源」。伺服器、PC 和手機廠商開始支付溢價鎖定產能,甚至接受五年期合約、預付款和共同投資建廠。過去依靠握手協議維繫的供應關係,正在轉向更強約束的長期綁定。換句話說,AI 競爭已經不只是模型、算力和雲平台之間的競爭,也開始變成對底層供應鏈的爭奪。

最值得關注的,不是儲存晶片公司今年賺了多少錢,而是 AI 基礎設施的瓶頸正在從單一算力擴散到更廣泛的硬體體系。GPU 決定模型能否訓練,HBM 決定數據能否高速交換,DRAM 與 NAND 則影響推理和伺服器擴張的成本結構。當越來越多企業相信「誰掌握儲存供應,誰就能掌握 AI」時,儲存晶片的暴利週期,實際上也是 AI 基建進入資源競賽階段的一個訊號。

以下為原文:

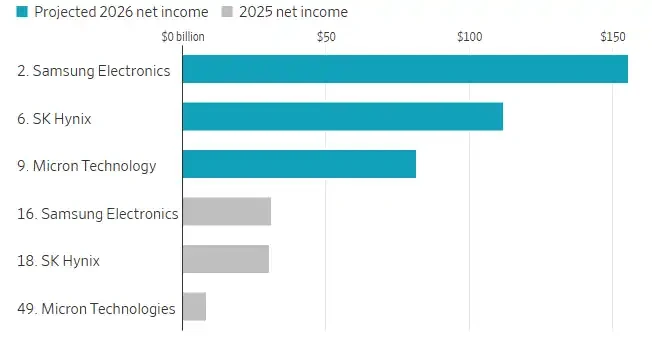

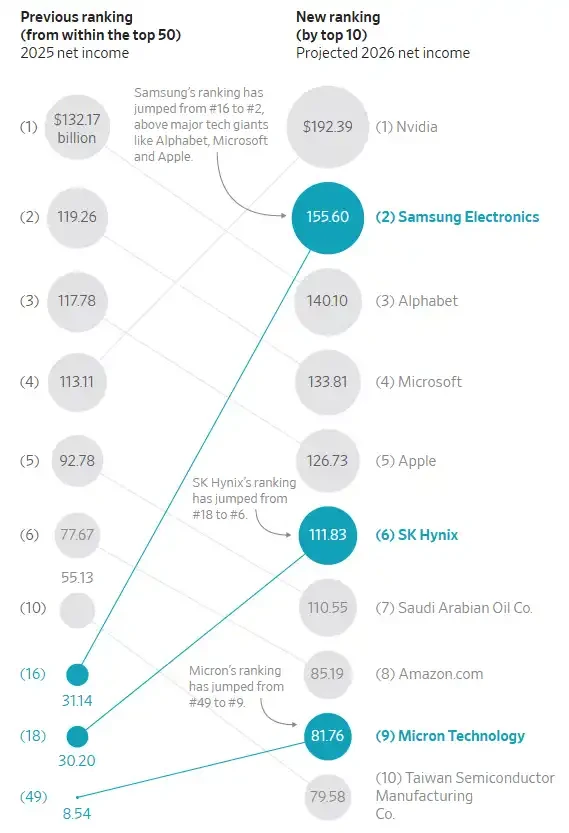

按淨利潤排名,進入全球前 20 的晶片製造商。

截至去年底,全球對人工智慧的投資已將儲存晶片行業推入一輪「超級繁榮週期」。利潤刷新紀錄,價格也被預計將在 2026 年前三個月較上一季度再上漲 50%。

但事情的發展並沒有止步於此。實際情況甚至更好,而且好得多。

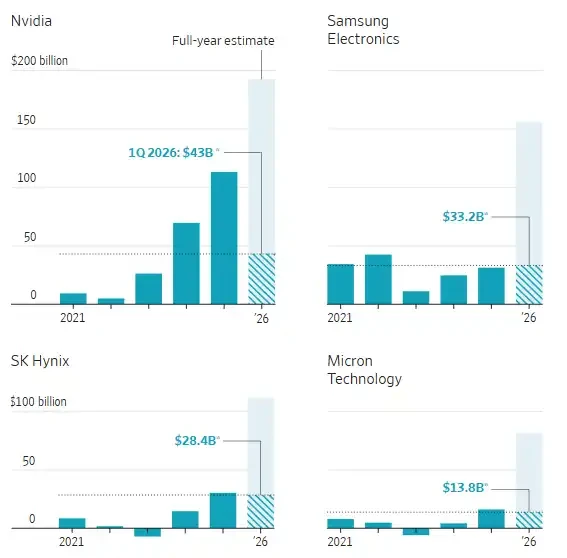

週四,三星電子公布的一季度淨利潤折合超過 300 億美元。這不僅遠遠超過其此前的單季度利潤紀錄,也幾乎逼近這家韓國公司過去創下的全年利潤高點。三星第一季度約 94% 的營業利潤來自半導體業務。

三星在儲存晶片領域的主要競爭對手——韓國 SK 海力士和美國美光科技——近期也交出了同樣令人驚訝的業績。這三家公司主導著全球儲存市場,而儲存晶片正與 NVIDIA 的處理器晶片一起,用於 AI 計算。

半導體公司的年度淨利潤

第一季度數據中,三星和 SK 海力士對應的是截至 2026 年 3 月的財季(實際業績);美光對應的是截至 2025 年 2 月的財季(實際業績);NVIDIA 對應的是截至 2026 年 4 月的財季(預估業績)。

註:三星數據包含其全部業務,但半導體業務貢獻了大部分利潤。匯率按 1 美元兌 1421.22 韓元計算。來源:FactSet Andrew Barnett /《華爾街日報》

儘管市場越來越擔心 AI 服務最終能否真正帶來可觀利潤,但參與相關基礎設施建設的公司,已經收穫了一輪史詩級紅利。

而這輪歷史性行情短期內似乎還看不到結束跡象。三星儲存業務執行副總裁 Jaejune Kim 在週四的財報電話會上表示,從三星已經預訂的訂單來看,供應短缺預計明年還會進一步加劇。他說:「當前可供應的產能遠遠無法滿足客戶需求。」

今年以來,三星股價已上漲 72%。SK 海力士股價上漲 90%,美光則上漲 65%。

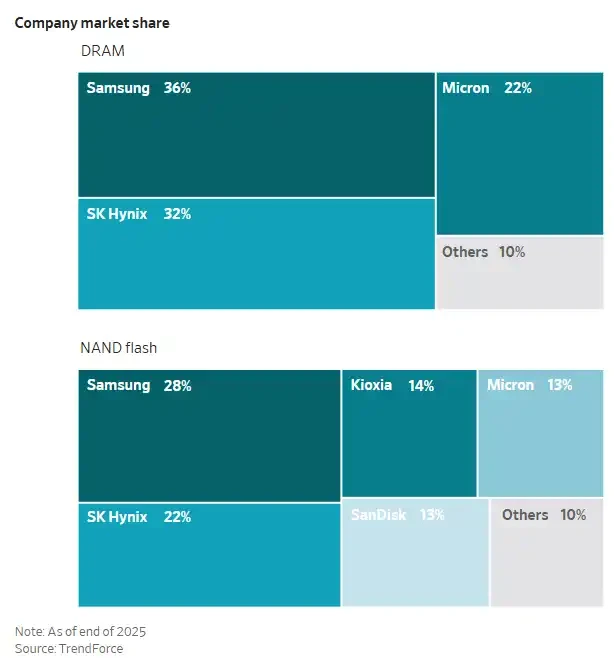

公司市場份額

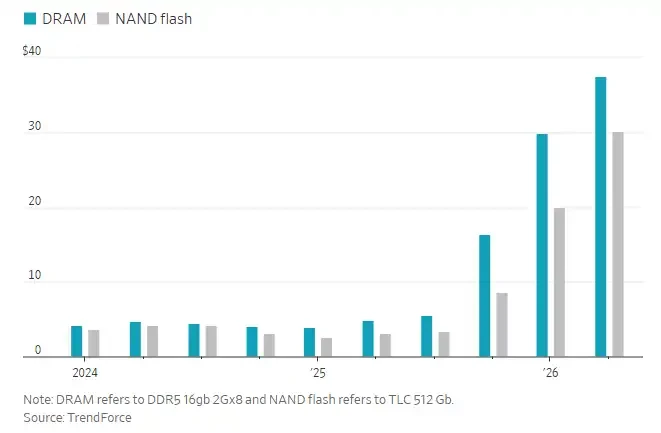

據科技市場研究機構 TrendForce 的數據,2026 年前三個月,儲存晶片價格較上一季度上漲近 100%,大約是最初預期漲幅的兩倍。

近年來,儲存晶片製造商一直優先生產 AI 所需的專用儲存晶片,也就是高頻寬記憶體(HBM)。這反過來限制了智慧型手機、個人電腦和通用伺服器所使用的傳統儲存晶片供應。訓練大型語言模型通常需要將 NVIDIA 的圖形處理器(GPU)與 HBM 搭配使用。

更近一段時間,推理需求開始上升。所謂推理,是指已經訓練好的 AI 模型對用戶提問作出回應所需的計算過程。這帶動了通用伺服器需求增長,而通用伺服器使用的是傳統儲存晶片,也由此將三星、SK 海力士和美光的盈利能力推上了一個新的台階。

根據 FactSet 的估算,這三家公司預計將在 2026 年合計實現約 3500 億美元淨利潤。它們各自都有望躋身全球最賺錢的上市公司前十,其中三星預計將超過 Alphabet、微軟和蘋果,躍升至第二位。一年前,這幾家儲存晶片製造商還沒有任何一家進入前十。

部分晶片製造公司按淨利潤排名

一座晶片製造工廠,也就是晶圓廠,成本可能超過 200 億美元,而且需要數年時間才能建成。行業分析師表示,三星、SK 海力士和美光都在建設新工廠,但產能很可能要到 2027 年底或 2028 年才會全面釋放。與此同時,許多生產線已經被分配給 HBM,而與傳統儲存晶片相比,HBM 會佔用更多產能。

儲存晶片主要分為兩大類:一類是 DRAM,用於伺服器、個人電腦和其他電子設備中的臨時儲存,以支援更快的數據處理;另一類是 NAND 快閃記憶體,用於長期數據儲存,例如手機裡的照片儲存。

HBM 則是透過將 DRAM 晶片一層層堆疊起來製成,隨後與 NVIDIA 等公司生產的處理器一起封裝,以加速 AI 計算。NVIDIA 與三星、SK 海力士和美光都有密切合作。

Counterpoint 半導體研究分析師 MS Hwang 表示,這兩類儲存晶片的營業利潤率都已較通常水準大約翻了一番,其中 DRAM 的利潤率達到約 80%,NAND 快閃記憶體則最高可達 60%。

儲存晶片合約價格

Counterpoint 的 Hwang 補充稱,伺服器、PC 和智慧型手機領域的許多大公司,正在支付溢價、大量採購儲存晶片,以此鎖定更多供應,並限制競爭對手能夠獲得的產能。他說:「背後的邏輯是,誰能掌控儲存供應,誰就能主導 AI。」

全球電子元件分銷商 Fusion Worldwide 執行副總裁 Marcus Chen 表示:「我們今天看到的,是市場有史以來最嚴重的一次儲存短缺。」Chen 服務的大多數客戶,目前只能拿到所需儲存晶片的 30% 到 50%。「有些客戶甚至更少。」他說。

過去很長一段時間,客戶和儲存晶片製造商主要依靠「握手協議」來確保長期供應;但現在,在一些情況下,雙方正在轉向具有約束力的正式合約。花旗半導體分析師 Peter Lee 表示,有些合約期限長達五年,並要求客戶預付約 30% 的費用,或共同承擔新建儲存晶片工廠的投資成本。Lee 說:「我們已經看到客戶願意做到這種程度。」