一年暴漲39倍,美股儲存板塊還能買嗎?

- 核心觀點:AI 革命的主角正從 GPU 轉向儲存硬體,記憶體與儲存板塊成為新的「賣鏟人」,其中 DRAM 結構性稀缺最強,NAND 次之,HDD 穩定增長,SanDisk 因獨立時機精準成為最大黑馬。

- 關鍵要素:

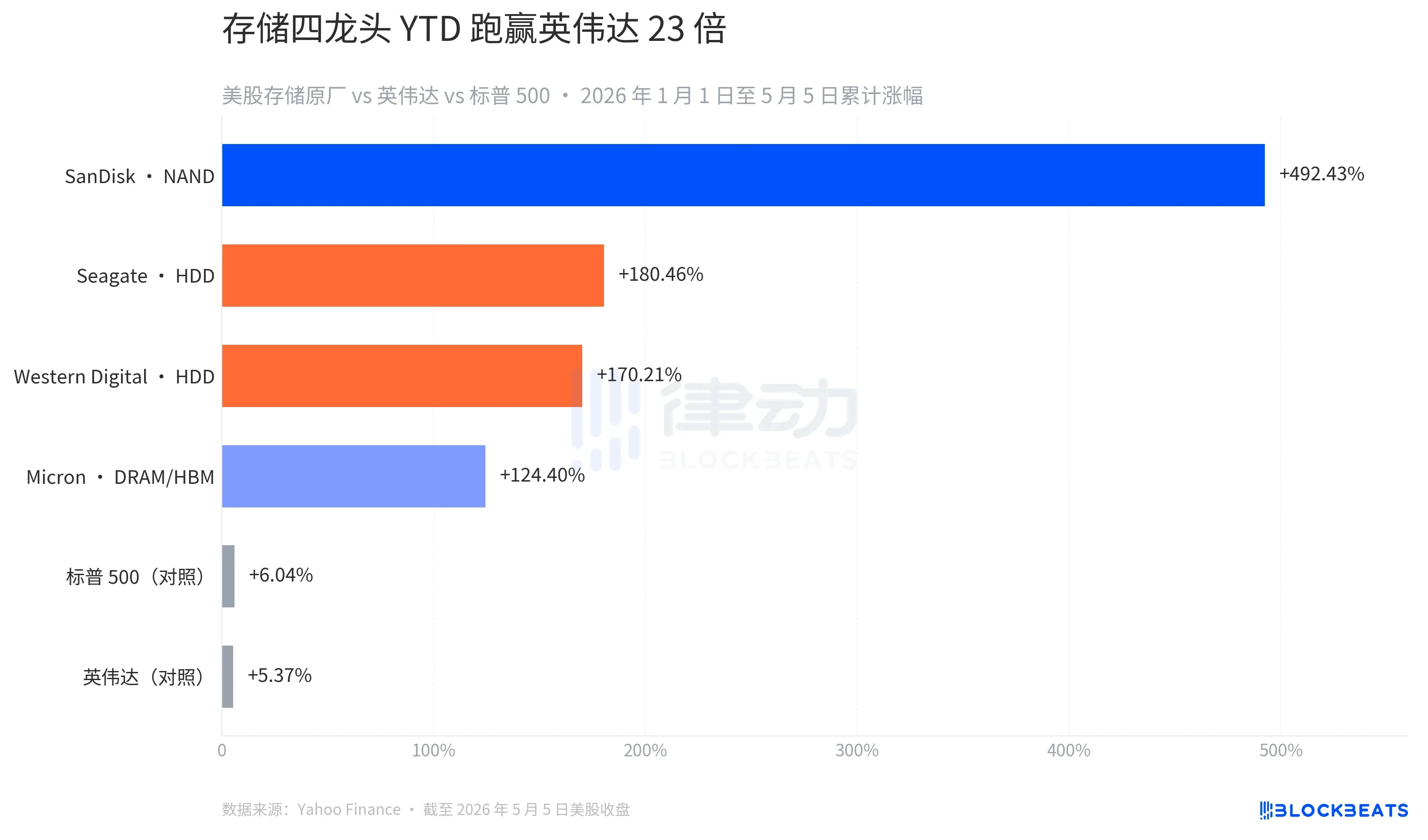

- 2026 年初至今,美股四家儲存原廠股價漲幅在 124% 到 492% 之間,最低者也遠超輝達(5.37%)和標普 500(6.04%)。

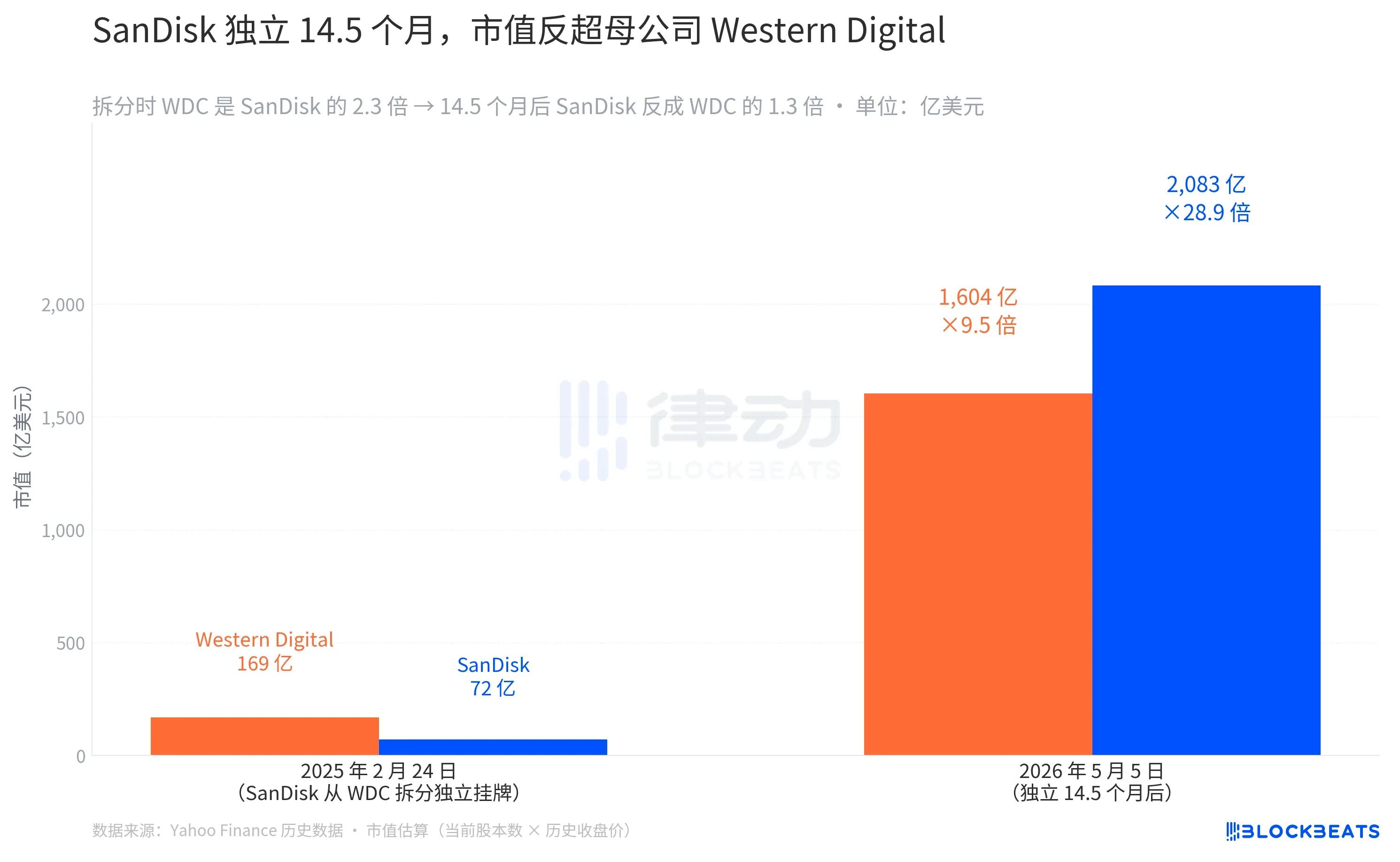

- SanDisk 年內暴漲 492%,獨立 14.5 個月後市值(2083 億美元)反超母公司 Western Digital(1604 億美元),打破常規拆分案例規律。

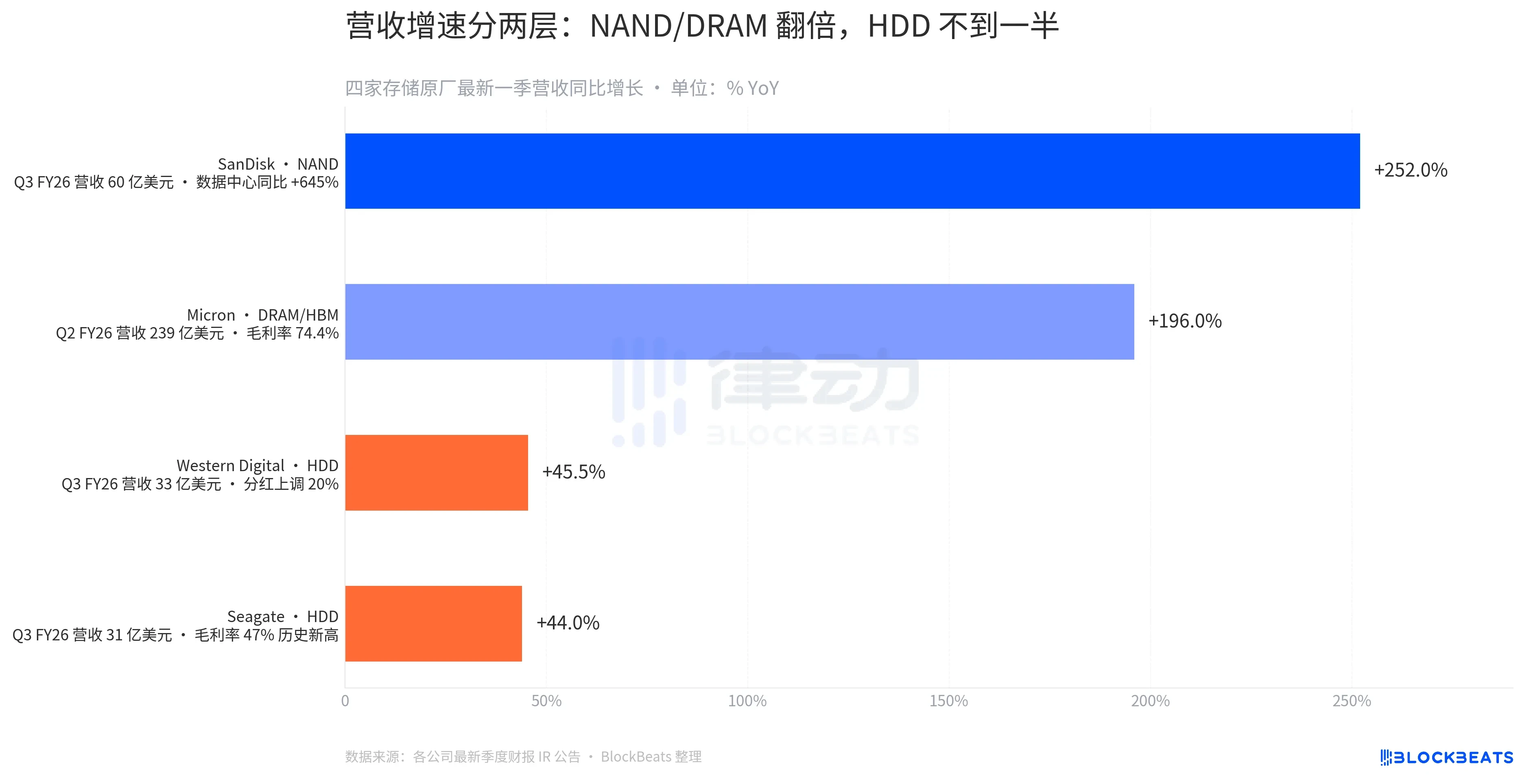

- 儲存板塊漲幅分化:NAND 廠商(SanDisk)營收年增 +252%,DRAM/HBM 廠商(Micron)營收年增 +196%,而 HDD 廠商(Seagate 和 Western Digital)營收年增約 44-45%,相差 4-5 倍。

- 利潤率分層更極端:Micron 毛利率高達 74.4%,Seagate 毛利率 47% 為其歷史新高,背後反映 HBM 供給集中在三家寡頭,價格談判力遠超分散的 HDD 市場。

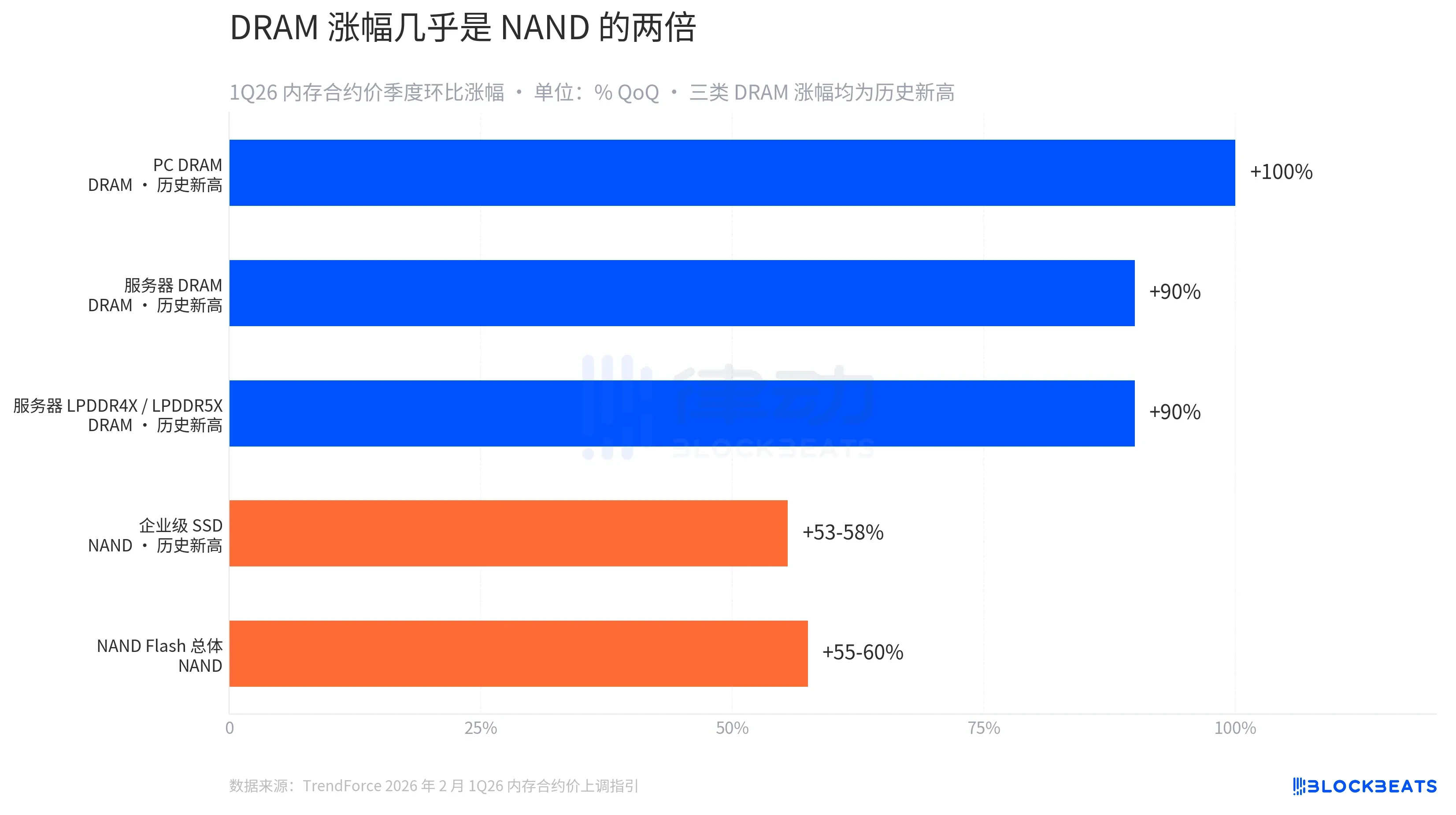

- TrendForce 數據顯示 1Q26 記憶體合約價創歷史新高:PC DRAM 季增 +100%,伺服器 DRAM 約 +90%,而企業級 SSD 漲幅約 53-58%,DRAM 供需缺口大於 NAND。

- SanDisk 已簽訂 5 份長期合約並收到 110 億美元財務擔保,2027 財年超三分之一 NAND 比特被客戶鎖定,標誌儲存行業首次出現類似晶圓代工的長期預付結構。

標普 500 過去 12 個月漲 28%,輝達漲 73%。但比起儲存類股,這些漲幅都還是遜色了。SanDisk 一年前 34.61 美元,今天 1,406.32 美元,暴漲 39 倍。

這家從 Western Digital 拆分出來才 14.5 個月的 NAND 快閃記憶體廠,是 2026 年迄今美股表現最強的個股,年內暴漲 492%。它身後的 Micron、Seagate、Western Digital,美股四家儲存原廠同期 YTD 漲幅在 124% 到 492% 之間,最低的那一隻都比輝達漲了 23 倍。AI 革命的「賣鏟人」標籤,正從 GPU 這一端切到記憶體那一端。

最顯眼的是 5 月 5 日是這天。SanDisk 單日漲 11.98%,Micron 漲 11.06%,Western Digital 漲 5.18%,Seagate 漲 4.38%。四家美股儲存原廠裡,三家創了 52 週新高。

催化劑是兩份財報和一個供給故事。4 月 28 日 Seagate 公佈 Q3 FY26 營收年增 +44%、毛利率 47% 歷史新高,CEO 戴夫·莫斯利在電話會上說「AI 讓 Seagate 進入結構性增長新時代」,nearline exabyte 容量已被分配到 2027 年。

兩天後 SanDisk 公佈 Q3 FY26 營收 59.5 億美元,年增 +252%,比指引上沿多出 11.5 億美元,資料中心收入年增 +645%、季增近翻倍,Q4 指引年增再增 308% 到 334%。疊加 Micron 拿到惠譽信用評級上調,整個板塊週一直接走出齊漲走勢。

但這是表層。把四隻股橫著拆開看,「儲存板塊齊漲」其實是個誤導性的概括。它們漲的是三種完全不同的供給故事,漲幅相差極懸殊。

從年內表現(YTD)看,SanDisk +492.43%,Seagate +180.46%,Western Digital +170.21%,Micron +124.40%,分佈在四個完全不同的檔位。同期標普 500 漲了 6.04%,輝達漲了 5.37%。後者過去 5 天甚至跌了 7.82%。「AI 第一受益方」的標籤正在遷移:大模型訓練帶動的 GPU 故事在過去一年走完了估值擴張週期,錢開始往下游切,往承接 AI 工作負載所需要的記憶體和儲存裡切。

這種切檔不是均勻的。它沿著介質屬性分層。

最近一季的財報數字把分層講得很清楚。SanDisk 在 NAND 端營收年增 +252%,Micron 在 DRAM/HBM 端營收年增 +196%,Western Digital 和 Seagate 在 HDD 端營收年增都在 44-45% 之間。NAND 與 DRAM 是這一輪的爆發檔,HDD 是穩健增長檔,兩個檔位之間隔著 4 到 5 倍。

毛利率分層更誇張。Micron Q2 FY26 毛利率 74.4%。這是一家晶片廠能做到的極端數字,意味著每賣出 100 美元的 DRAM 與 HBM,74 美元落進利潤表。Seagate 47% 的毛利率雖然是它自己的歷史新高,但跟 DRAM 廠比仍差著一個數量級。這背後是供給結構的差異。HBM 的產能集中在家手裡(SK 海力士、三星、Micron),且都在長期合約下賣到 2026 年底。HDD 的產能則均勻分佈在 Seagate 和 Western Digital 之間,價格談判力相對分散。

價格端給的是同樣的信號。

據 TrendForce 在 2 月 2 日上調的 1Q26 記憶體合約價指引,PC DRAM 季增 +100%、伺服器 DRAM 約 +90%、伺服器 LPDDR4X/5X 約 +90%,三類 DRAM 漲幅都創了歷史新高。NAND Flash 端,企業級 SSD 同期漲 53% 到 58%,NAND 總體漲 55% 到 60%,幅度只有 DRAM 的一半多一點。

這是一個能解釋一切的剪刀差。AI 伺服器同時需要 NAND 和 DRAM,但更需要頻寬(HBM)和容量密度(DDR5、LPDDR5X),DRAM 這一邊的供需缺口比 NAND 大得多。Micron CEO 在 Q2 FY26 財報會上一句「We're sold out for 2026」,把這個供給故事說得很乾脆。HBM4 36GB 12H 已經為輝達 Vera Rubin 平台量產出貨,FY26 全年資本開支從 200 億美元上調到 250 億美元,是為了 2027 年再加一檔。

四家原廠裡,最值得單獨拎出來看的是 SanDisk。

SanDisk 在 2025 年 2 月 24 日從 Western Digital 拆分獨立,在那斯達克掛牌交易。首日開盤 52 美元,收盤 48.60 美元,市值約 72 億美元。同一天 Western Digital 收盤 49.02 美元,市值約 169 億美元。拆分日 Western Digital 體量是 SanDisk 的 2.3 倍。

14.5 個月後的今天,SanDisk 市值 2,083 億美元,Western Digital 市值 1,604 億美元。SanDisk 反成 Western Digital 的 1.3 倍。這種倒掛在大型企業拆分史上不常見。多數拆分案例裡子公司在第一年都還在重新建立投資者關係,市值要追上母公司通常需要 3 到 5 年。SanDisk 用的是 14.5 個月。

理由是它在最對的時間被拆出來。Western Digital 在 2024 年決定拆分時,給出的理由是「NAND 和 HDD 處在不同的資本週期,分開經營估值更清晰」。這個判斷後來被市場驗證為正確:SanDisk 獨立後專做 NAND,正好趕上 AI 資料中心對企業級 SSD 的爆發需求。Western Digital 專做 HDD,趕上的則是雲端儲存歸檔的結構性增長。兩家分開,各自對應一種故事。如果當初沒拆,一家公司裝著兩種供給週期完全不同的業務,資本市場會用更保守的估值倍數把它拍在中間。

伯恩斯坦 5 月 4 日把 SanDisk 的目標價從 1,250 美元上調到 1,700 美元,理由就是資料中心 SSD 業務的可見度。SanDisk 財報揭露已經簽了 5 份長期合約、收到 110 億美元的財務擔保、2027 財年三分之一以上的 NAND 比特已被客戶鎖定。這是一個傳統上以大宗商品週期被對待的賽道,第一次出現了類似先進製程晶圓代工的「長期合約 + 客戶預付」結構。

總的來看,錢在從 GPU 那一端流向記憶體這一端,DRAM 是這一輪真正的 alpha,HDD 是另一種節奏的結構性長跑,SanDisk 這家剛獨立 15 個月的公司,靠 NAND 資料中心一條線,在市值上反超了它的母公司 Western Digital。

5 月 5 日同一個交易日,輝達跌了 1.03%,台積電跌了 1.79%,SanDisk 漲了 11.98%。同樣屬於「AI 受益方」,市場已經在用腳投票,分清楚哪一段供給最稀缺。