我用AI分析了221個合約幣,終於找到妖幣交易的唯一活路

- 核心觀點:透過研究220多種Binance合約幣種及大量操縱事件,發現預測妖幣「拉盤」或「摸頂」不可行,唯一可行的正期望策略是在暴漲回撤時做空,並基於裸K指標嚴格設置移動止損,強調早入場、短持倉、快出場。

- 關鍵要素:

- 妖幣特徵為現貨控盤率超96%,透過合約暴力拉砸製造波動,基於對手盤利潤持續操盤,否則棄盤。

- 研究表明,預測操縱啟動(訓練F1為0.72,holdout降至0.1)及高位做空(Sharpe為-0.28)的策略均告失敗。

- 成功策略V4A基於裸K信號,在確認賣壓首次超過買壓時入場做空,中位持倉僅1小時,交易發生在操縱週期的交易量富集區域。

- 經過滑點、資金費率等實盤成本修正,V4A在實時測試中勝率100%(樣本較少),PNL約25%,顯著優於V3的微負收益。

- 策略核心是嚴格止損(回撤超閾值即出場)以控制單筆風險(平均虧損約1%),並透過高頻交易獲利。

原文標題:《我用 AI 找合約妖幣百分百勝率焚訣,最後有用的竟然是...》

原文作者:加密韋馱|Skanda(X:@thecryptoskanda)

TL;DR:

1. 透過研究 220 多種 Binance 合約幣種、數百個操縱事件樣本、60+ 種數據維度,我們找到了在「妖幣」中可能可行的正 EV 交易策略

2. 數據證明:預測啟動和「摸頂」都是不可行的

3. 唯一可行策略:在暴漲回撤時做空,並嚴格執行回彈平倉出場

4. 唯一有效指標:裸 K

5. 早入場,拿短倉,跑得快

以下是正文:

這週 @coinglass_com 的報告,其實說明了兩個問題:

第一,Binance,Binance,還得是 Binance @binance

第二,9 成合約交易量這件事,已經把一個事實說得很明白了:

「賭」這件事,事實上已經成了整個行業用戶的共識。

雖然我這麼說肯定會挨批鬥。

雖然我這麼說大概率會挨批鬥。

但既然是賭,那就不要假裝自己在價值投資

賭,就要大開大合。

賭,就要極致的高速波動博弈。

而 Binance 的合約妖幣,就是這個無聊市場裡,為數不多散戶真能參與、真有結果、真有流量的 Alpha。

很多大儒都痛斥過莊幣,說這是「負 EV」,只會讓場內韭菜越來越少。

但現實是,妖幣莊配資進場的資金,以及參與妖幣交易的資金,其本身幾乎就是現在二級市場裡少數還稱得上可觀的增量資金來源之一。

而且它還有幾個很關鍵的特徵:

非量化。

帶方向。

帶波動。

你去交易傳統市場,你要打贏的是國會山和華爾街的各種內幕。

你來交易妖幣,你只需要打贏一個也不一定比你專業多少的合約莊。

問題就在這裡:

怎麼找到和合約莊對決的規律,從而實現虎口奪食?

我用 AI + 個人經驗,初步摸到了一點門道。

當然,標題必然是標題黨。

不然你們也不會點進來看

一、先搞清楚什麼叫「妖幣」

我這裡說的「妖幣」,不是那種單純漲得快的幣。本質上,我這裡說的「妖幣」,指的是這樣一類標的:

- 現貨控盤率基本在 96% 以上

- 有 Binance 合約,至於有沒有現貨反而沒那麼重要

- 通常透過場外配資,在短時間內用暴力拉砸的波段,聚起巨量流動性和對手盤

- 透過引發多空清算、吃對手方費率獲利,最終完成現貨出貨,走完整個收割流程

說白了,這是一門操縱的藝術。

操盤手要同時懂合約、跨所現貨、鏈上、運營,甚至還得懂人性。

二、莊並不是無敵的

很多人以為:莊是無敵的

但真相大相徑庭

整個妖幣博弈裡,實際參與者包括:

- 操盤方 (莊)

- 老鼠倉

- 散戶

- 交易平台及交易平台保險基金

- 其他鯨魚

螳螂捕蟬,黃雀在後,不是簡單的「莊單方面毆打散戶」

首先,莊本身往往也是要配資的。

不管是融資過 1500 萬美元的項目方,還是那些「大名鼎鼎」的 MM,單靠自有資金,放到二級市場裡做這種級別的操盤,很多時候都只是杯水車薪。

而配資是有成本的。

操盤是為了盈利,不是為了行為藝術。

所以莊並不是籌碼夠多就能「拉就完事了」。

他會面臨一堆現實問題:

- 萬一散戶不跟呢?

- 萬一散戶跟了,但方向不對、節奏不對呢?

- 萬一有更大的鯨魚專門來狙擊呢?

- 就算前面都沒出問題,萬一割穿交易平台保險基金,觸發 ADL 呢?

那你的錢可能一分都提不走,新加坡的兄弟姐妹,知道我在說誰

所以妖幣操盤有一條非常樸素的鐵律:

- 只要現在能拿走的對手盤利潤,大於我繼續操盤的投入,我就繼續拉、繼續砸、繼續收割。

- 反之,棄盤走人。

話雖然糙,但這算是一個妖幣莊決策鏈的框架

三、科學「打莊」,從實驗開始

既然問題是「如何打莊」,那我就試著把這件事數據化。

1)工具怎麼搭的

摩登時代的問題,當然要用摩登時代的方法。

參考了 @karpathy 關於 Autoresearch loop 自主研究的思路,我自己搭了一個 了一個。只要給出清晰的目標、約束和實驗方法論,agent 就會一直往下跑,直到數據再也提不動為止。

LLM 用的是 Opus 4.6。

我那份 20x Claude Max,跑這個任務還扛得住。

沙盒方面,我直接拿了一台閒置 iMac,當遠端實驗機;

再用 Tailscale 從 Windows 工作站上的 VSCode 遠端控制。

數據這塊,對這次研究幫助最大的毫無疑問是 @coinglass_com

也感謝 @AlbertCoinGlass 對這次研究的 API 贊助。

K 線、訂單簿、OI、資金費率、清算,全都有。

除此之外,我還用了:

- Binance API

- Skill Hub(手動 @0xOar,確實非常好使)

- Etherscan V2 API 去拉歷史鏈上記錄

2)看了哪些數據

我最後整理了 12 大類、60+ 子維度,包括:

- Funding Rate

- OI

- 多空比(散戶 / 大戶 / 持倉 / 帳戶)

- taker 買賣比

- 爆倉量

- 訂單簿

- 鏈上轉帳

- K 線

最初選的幣種,包括 $RIVER、$STO、$MMT 在內,一共 16 個我憑經驗判斷的莊幣

四、第一階段:我一開始想預測「拉盤前兆」

然後我就採用一件韭菜最愛幻想、但通常最容易出問題的假定:預測拉盤前兆

「妖幣操縱之前一定會有信號。比如 FR 異常、OI 堆積、鏈上異動。找到這些信號,提前佈局,然後印錢。」

事實證明,這是虧錢最快的法門

當時我對「操縱」還沒有特別嚴格的定義。

只是先從 $RIVER、$STO、$MMT 的 K 線裡,手動截取了幾個最明顯的「操盤事件」,然後從這些事件裡找共性,再擴展到另外 16 個幣,形成實驗集。

為了防止過擬合,Autoresearch 做了嚴格的時間切分:

- 早期數據訓練

- 後期數據做 holdout (持久性驗證)

- holdout 集在訓練階段完全不可見

實驗方法也很粗暴:

從單個信號的極端值開始,比如資金費率,

然後一點一點往上疊加其他指標,直到 F1 提高。

結果:

訓練集 F1 拉到了 0.72。

看起來像要成了。

一上 holdout,直接幾乎全部失效,F1 掉到 0.1 左右。

也就是說:

靠「預測操縱何時發生」這條路,基本走不通

五、問題在於:你把因果關係想反了

第一版失敗後,我意識到一個根本問題:

妖幣不是因為符合某些指標,所以才成為妖幣。

而是因為它本來就是妖幣,所以才會長出那些指標特徵。

這個邏輯其實和大家的體感非常一致。

大盤再爛,也總會有妖幣單獨發瘋。

妖幣從來就不跟大盤講道理,它只跟一件事有關:

有沒有莊?

所以我們不能去預判莊幣什麼時候啟動。

真正可行的方向是:

等它已經啟動之後,識別出「這就是莊幣,它現在就在操盤」,然後再基於這個狀態找交易策略。

於是我把思路徹底改了。

這次我開始嚴格定義「操盤週期」:

在短時間內快速拉盤,再快速砸盤,這個完整流程算一個操縱週期。

接下來要解決的問題就變成了:

- 拉多少、砸多少,才算完整週期?

- 鎖定週期以後,用什麼方法交易?

這些我先全部交給 AI 自己去發現。

實驗樣本也擴大了很多:

- 16 個幣,對標出 415 個操盤週期

- 後來又擴展到 55 個符合市場認知的「莊幣」

- 最終標註出 1447 個週期

樣本量終於不像在算命了,然後我就開始連續翻車了……

六、幾版策略,連續挨打

V1:高位做空

第一版策略給出來的是一個「高位做空」的思路。

回測 Sharpe +0.72。

聽著還可以。

一跑 holdout,訓練集和測試集完全不是一個宇宙。

後來復盤才發現,問題在於:

我給的約束太少,Opus 自己拍腦袋定義了什麼叫「高位」。

搞了半天是在給跳大神做雙縫干涉實驗

V2:不准拍腦袋以後,結果更差

於是 V2 我直接加限制:

- 不允許拍腦袋

- 每個指標必須有數據支持

- 還要區分不同操盤風格

比如爆拉爆砸、慢漲爆砸、爆拉慢砸等等

我本來想讓它去找不同莊的「聲紋」。

結果它非常科學地給了我一個:

-0.28 的 Sharpe。

然後我讓 Opus 把 V1 和 V2 的決策邏輯解釋給我聽,

我才突然意識到,這兩版策略本質上都在做同一件事:

摸頂空。

這跟很多硬扛費率做空的「摸頂仙人」,本質上沒有任何區別。

區別只在於,他們是手動掛樹上,我是用 AI 自動掛樹上。

這時候我才意識到:

不是方法不夠高級。

是思路本身就錯了

注: 這裡有考慮過做多策略,但問題是:

妖幣的啟動是不太有跡可循的,雖然其中一些妖幣啟動時有明顯的異動,比如「製造回撤洗盤」是共同特徵,但是問題是一樣的:如何區分入場方向?

做多如果在「摸頂」後或者下降區間,那就必死。但這種「假陽性」信號很難前置驗證,並且沒有很好的區分操縱和非操縱的上漲,所以不可行

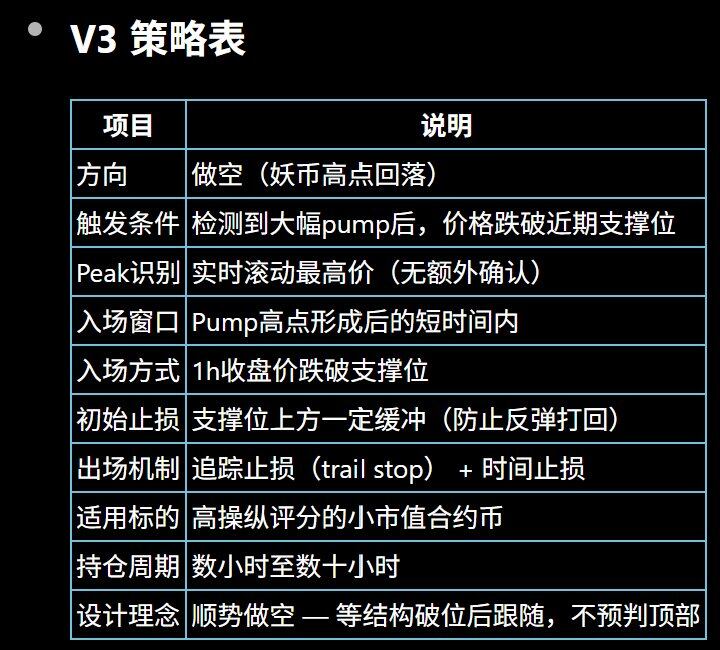

七、V3:從莊的視角反過來想

回到前面那個決策框架:

利潤第一

莊一定會順勢而為,朝著阻力最小的方向操盤,以降低損耗。

什麼意思?

- 拋壓大的時候,就讓市場砸,甚至跟著砸

- 砸不動了、追空單多了,那就往上拉

- 拉現貨不一定花很多錢

- 空單不是被費率燒死,就是被爆掉

所以一定存在一個點:

莊覺得繼續護盤已經不划算了。

這個點之後,莊就會放任市場下跌。

因為再護,沒有性價比。

所以我們真正該找的,不是頂。

而是這個:

棄盤點。

然後再圍繞這個點去設計交易和止損邏輯,避免被普通回彈掃掉,同時又不至於在方向錯的時候大虧。

當時的實驗結果看起來極其漂亮:

- 邏輯落在 1H 線

- 連續兩根 1 小時 K 線實體跌破 5%

- 配一個 3% 的移動止損

- 平均 PNL 也是 +3% 以上

但問題來了:

Sharpe 15+,而且過擬合測試居然也過了。

這種數字,只要傻,都知道出問題了

八、V4:以「能實盤」為目標

V3 之後,我開始懷疑幾件事。

第一,很可能已經過擬合了,而且當前實驗根本沒有真正定義清楚「操縱幣」本身,只是在 55 個幣的操盤週期上做訓練。

第二,連過擬合測試本身都可能出問題。

所以這次我換了一個思路:

直接按真實交易成本去模擬。

我把操縱週期裡的訂單簿深度、資金費率歷史,全都和交易時點做匹配,去盡量還原「真實開單」的成本。

結果