Will the Fed Still Cut Rates? Tonight's Data is Crucial

- 核心觀點:在地緣衝突與通脹反彈背景下,市場對聯準會降息路徑分歧巨大,花旗認為地緣衝擊短暫,降息方向未變;而德銀則認為政策已達中性,聯準會可能無限期維持高利率,即將公布的3月零售銷售「控制組」數據成為關鍵驗證點。

- 關鍵要素:

- 花旗認為,荷姆茲海峽局勢對石油供應的衝擊是短暫的,油價已從高點回落,這為聯準會重返降息軌道創造了條件。

- 花旗強調,3月零售銷售數據中的「控制組」(剔除加油站等)是關鍵,若該數據走弱,將證明高油價正侵蝕其他消費需求,從而支持降息邏輯。

- 德銀指出,美國通脹去化進程已停滯,且追蹤聯準會官員講話發現,沃勒等人立場轉鷹,多數官員認為當前政策立場「非常合適」。

- 德銀數據顯示,市場定價已發生劇變,目前預計2026年全年將「零降息」,基準情景下利率可能在2026-2028年全程維持在3.63%。

- 聯準會3月會議紀要顯示,多數官員認為通脹回歸2%目標的進程將延遲,部分官員甚至討論了在聲明中加入暗示升息可能性的「雙向風險」措辭。

原文作者:董靜

原文來源:華爾街見聞

在地緣政治衝突與通脹反彈的雙重夾擊下,市場對聯準會降息的預期正經歷劇烈搖擺。當前市場博弈的核心在於:高企的能源價格究竟是會引發持續通脹,還是會反噬消費者需求從而倒逼聯準會降息?

4 月 21 日,據追風交易台消息,花旗在最新研報中給出了明確的看多降息理由,認為原油供應中斷只是短暫擾動,降息之路雖波折但方向明確;而德銀則潑下冷水,警告聯準會政策已處於中性位置,預計將無限期維持當前利率。

在兩大投行觀點交鋒之際,即將公佈的 3 月零售銷售數據將成為打破僵局的關鍵試金石。該數據不僅將揭示高油價對核心消費的真實破壞力,更將直接決定近期聯準會的政策路徑。

花旗:地緣擾動短暫,降息大方向未變

儘管市場持續受到地緣政治發展的影響,但花旗堅定認為,通往更低利率和更鴿派聯準會政策的路徑依然存在。

這一判斷的核心邏輯在於:荷姆茲海峽局勢對石油供應的衝擊,越來越可能是短暫的,而非持續性的通脹來源。4 月 18 日曾有消息稱荷姆茲海峽將重新開放,儘管隨後遭到質疑,但國債收益率和油價均已從週四高點回落,並維持在較低水平——這本身就是市場在為「衝擊短暫化」情景定價。

研報指出,花旗的邏輯鏈清晰:地緣衝突短暫→油價衝擊不持續→通脹壓力不蔓延→聯準會具備重返降息軌道的條件。

此外,花旗追蹤的一系列底層經濟數據顯示,宏觀金融環境正在發生微妙變化:

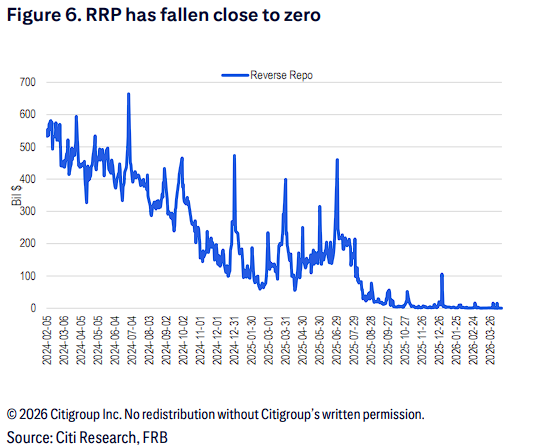

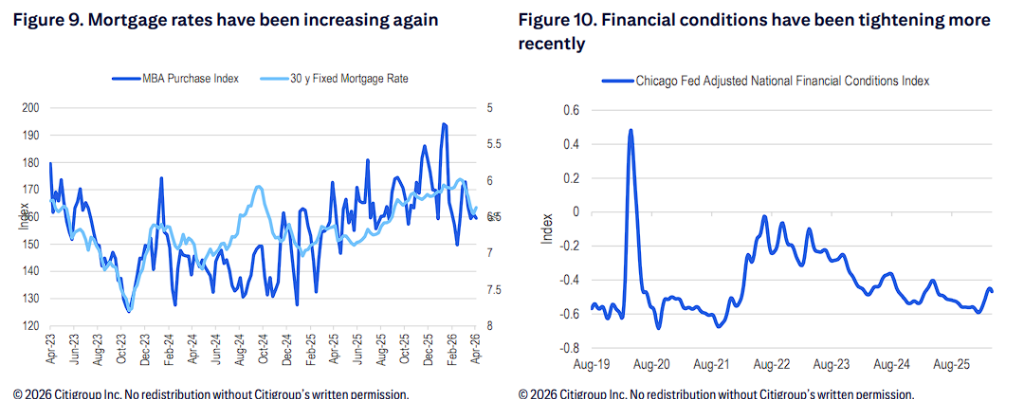

流動性與金融條件:聯準會逆回購(RRP)規模已大幅下降至接近零的水平;同時,近期的金融條件正在收緊,抵押貸款利率也再次出現上升趨勢。

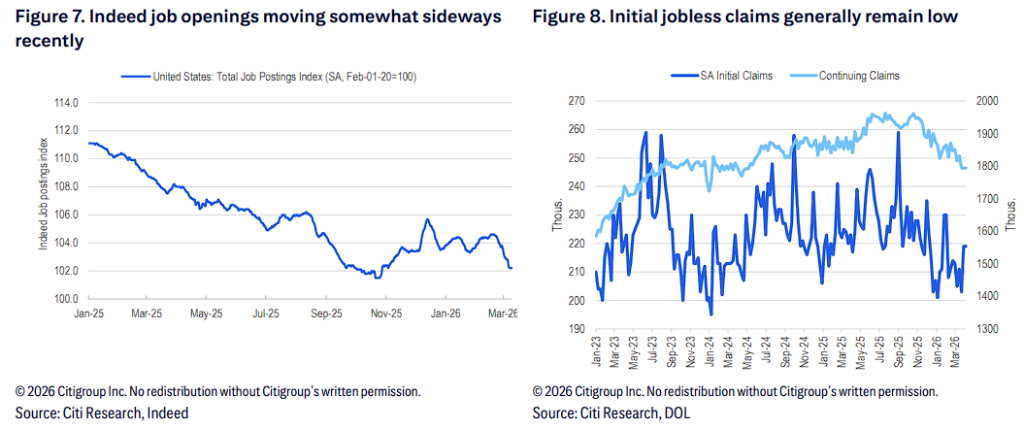

勞動力市場:Indeed 職位空缺數據近期呈現橫盤整理態勢,不過首次申請失業救濟人數總體仍保持在低位。

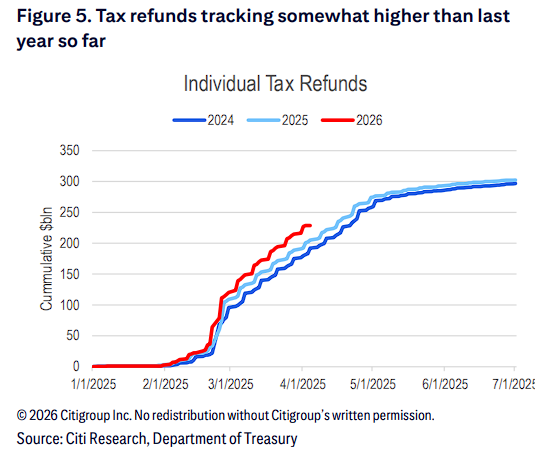

資金面:截至目前,今年的個人稅收返還(累計規模以十億美元計)整體略高於去年同期水平。

今晚的試金石:3 月「控制組」零售銷售數據為何關鍵?

在降息預期搖擺之際,即將公佈的 3 月零售銷售數據將為投資者提供第一手線索,揭示高企的汽油價格在多大程度上削減了消費者在其他商品類別上的支出。

花旗強調,投資者在解讀該數據時必須「剝離表象」。由於汽油價格上漲,3 月份的名義零售銷售額必然會出現激增。然而,真正決定聯準會政策走向的是「控制組」(Control group)銷售數據。

報告指出,該數據剔除了加油站和某些特定類別的銷售,能夠更真實、更準確地反映出高油價是否導致了消費者在其他領域的支出疲軟。如果「控制組」數據意外走弱,將有力印證高通脹正在反噬需求,從而為聯準會的降息邏輯提供關鍵的數據支撐。

德銀的冷水:政策已達中性,聯準會或無限期按兵不動

與花旗的樂觀預期形成鮮明對比,德意志銀行對降息前景給出了極為謹慎的判斷。德銀在研報中明確指出:聯準會預計將無限期維持當前利率,因為當前的政策已經處於中性位置。

德銀的悲觀預期主要基於以下幾個核心要點:

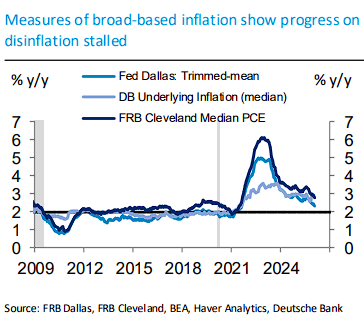

通脹去化停滯:廣泛的通脹指標顯示,美國抗擊通脹的進展已經停滯。

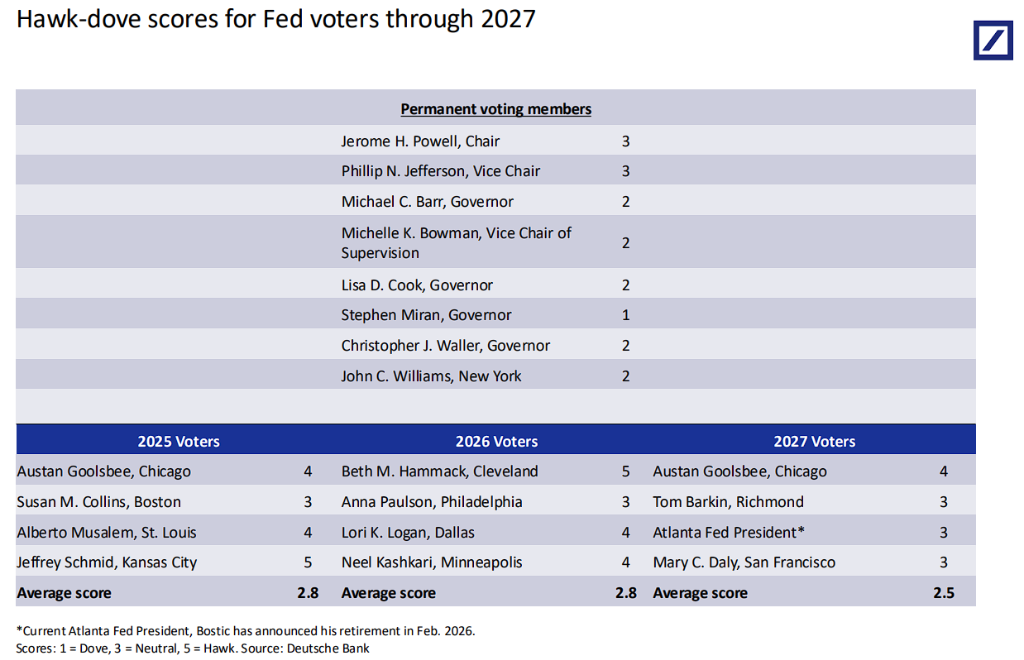

官員立場轉鷹:德銀對聯準會官員講話的追蹤顯示,沃勒(Waller)和米蘭(Miran)等官員已經採取了更為鷹派的基調,而大多數官員則繼續認為當前的政策立場「非常合適」(well positioned)。具體如下:

- 沃勒(Waller):態度趨於鷹派。他指出,中東衝突若長期化,將阻斷降息路徑;一系列衝擊(關稅疊加油價)可能引發更持久的通脹上升;他同時強調,剔除關稅影響後的核心通脹接近 2%,勞動力市場存在脆弱性;

- 米蘭(Miran):是當前最鴿派的聲音,支持今年降息 3 次甚至 4 次,認為戰爭未改變 12 至 18 個月後的通脹前景,油價衝擊屬於暫時性;

- 威廉姆斯(Williams):認為政策「恰好處於需要的位置」,將 2026 年通脹預測上調至約 2.75%,將 2026 年經濟增長預測下調至 2% 至 2.5%;

- 哈馬克(Hammack):明確表示利率將「在相當長時間內維持不變」;

- 古爾斯比(Goolsbee):警告稱,若油價持續維持在每桶 90 美元,可能向其他價格蔓延;2026 年進一步降息的可能性不大,降息可能需要等到 2027 年;

- 戴利(Daly):認為當前政策處於「非常好的位置」,若油價衝擊持續至年底,市場定價轉向「零降息」也不令人意外。

聯準會 3 月會議紀要同樣顯示,絕大多數官員認為通脹回歸 2% 目標的進程將出現延遲;部分官員甚至討論了在會議聲明中加入「雙向風險」措辭的必要性,暗示加息可能性並非完全排除。

德銀對聯準會官員的鷹鴿評分顯示,2026 年投票委員會的平均得分為 2.8 分(1 分為最鴿,5 分為最鷹),整體偏向中性略鴿,但鴿派聲音明顯處於少數。

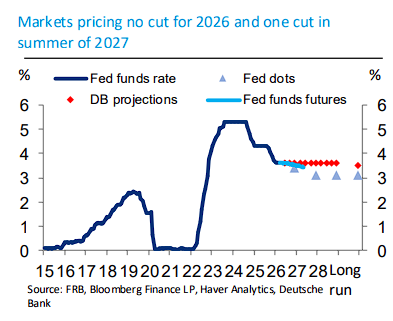

市場定價徹底逆轉:面對持續的通脹壓力和強勁的經濟韌性,市場預期已經發生劇變。根據德銀的數據,目前市場定價預計 2026 年全年將「零降息」,直到 2027 年夏季才會有一次降息。

德銀預計,在基準情景下,聯邦基金利率將在 2026 年至 2028 年全程維持在 3.63%,全年無任何降息。