機構接入預測市場,卡在了第三階段

- 核心觀點:預測市場正從以體育和選舉為主的娛樂性交易,演變為服務於機構對沖與資訊定價的核心金融基礎設施,其基準價格功能正獲得華爾街、政界及媒體的廣泛認可與應用。

- 關鍵要素:

- 市場結構轉變:體育類交易量佔比降至歷史低點,娛樂、加密、政治等長尾市場快速增長,推動用戶增長與留存。

- 機構應用價值:為政治、經濟等宏觀事件提供即時價格基準,使機構能直接對沖事件風險,簡化了傳統通過相關資產對沖的雙重判斷難題。

- 機構採用路徑:分為數據接入、系統整合和實際交易三個階段,目前多數機構處於前兩個階段,向第三階段過渡受全額保證金制度限制。

- 監管與產品演進:Kalshi已獲相關許可並正與監管機構合作引入保證金交易,以降低機構參與成本,提升資本效率。

- 主流化跡象:兩黨高層政客公開引用其賠率,媒體將其作為敘事工具,數據被整合進專業選舉預測模型,顯示其正成為決策參考基礎設施。

原文標題:Prediction Markets: They Grow Up So Fast,作者:Alex Immerman(@aleximm)

編譯|Odaily(@OdailyChina);譯者|Asher(@Asher_ 0210)

編者按:今年 3 月底,預測市場這個曾被視為邊緣的領域,迎來了一個關鍵時刻。Kalshi 旗下研究機構 Kalshi Research 在紐約舉辦了首屆研究大會,匯聚了學界、華爾街高管、前政客以及一線交易者。與會者的構成釋放出一個明確信號——預測市場正從小眾走向主流。

大會由 Kalshi 聯合創始人 Tarek Mansour 與 Luana Lopes Lara 對談開場,彭博記者 Katherine Doherty 主持,本文摘選並整理了本次大會的重要觀點。

預測市場不只有選舉和體育

長期以來,預測市場總是被某些「高光時刻」定義——美國大選、超級盃、瘋狂三月。這些事件在新聞週期中佔據主導,也自然吞噬了大部分交易量,讓外界誤以為預測市場的價值僅止於此。

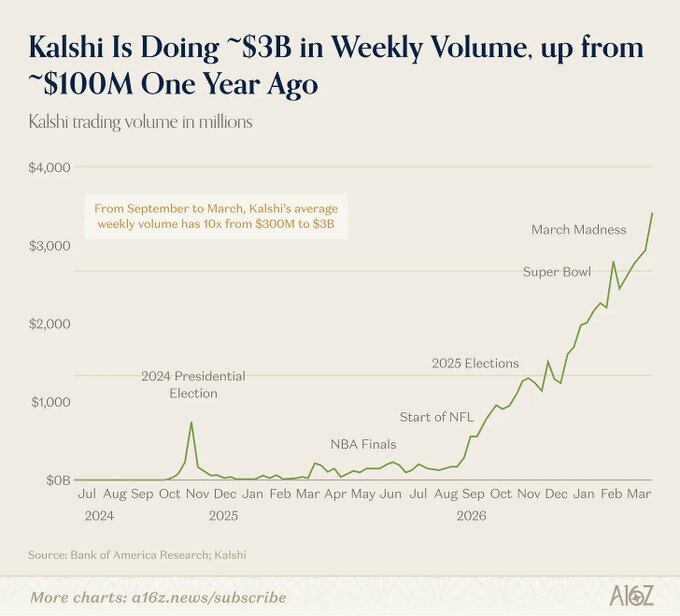

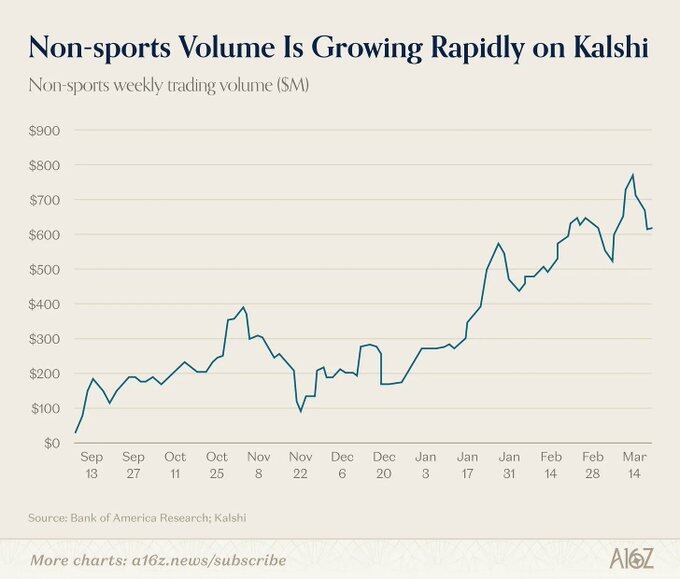

但這種印象,正在被打破。就在大會召開之際,體育類預測的週交易量剛剛逼近 30 億美元,佔據 Kalshi 總交易量的約 80%。看似一枝獨秀,但背後卻隱藏著一個更關鍵的趨勢,那就是體育的佔比實際上處於歷史最低點。

換句話說,其他所有類別增長得更快。娛樂、加密、政治、文化等領域,正在帶來更強的用戶增長和更穩定的留存。體育更像是一個入口產品——它直觀、情緒驅動強、節奏明確,適合吸引大眾參與。與此同時,佔總交易量 20% 以上的長尾市場正在快速增長,這些市場未來將在機構對沖與資訊定價中扮演重要角色。

而這一點,也得到了機構側的印證。高盛股票業務全球聯席主管 Cyril Goddeeris 表示,與宏觀事件及 CPI 相關的預測,是當前華爾街最關注的類別;CNBC 增長平台主管 Sally Shin 提到,她已經在使用聯準會主席相關市場和非農就業數據的預測作為敘事工具;Tradeweb 全球市場聯席主管 Troy Dixon 則描繪了一個未來,大型投行將設立專門的預測市場交易部門,以金融類合約作為核心產品。

預測市場,正在從「娛樂性交易」,轉向「資訊與風險工具」。

為什麼 Kalshi 吸引了華爾街的關注

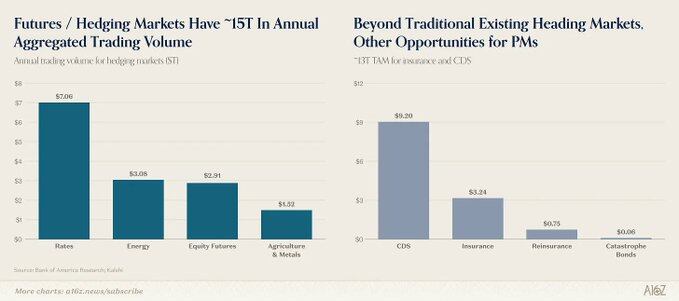

傳統金融市場之所以能夠高效運轉,很大程度上依賴於各類資產都有公認的基準,標普 500 代表 500 隻股票的平均表現,原油則有 ICE 基準價格。但對於政治與經濟事件(例如誰會贏得選舉、某項關稅是否通過、最高法院案件的裁決結果),此前幾乎不存在廣泛認可且動態更新的「基準」。

預測市場改變了這一點。如今,幾乎任何事件的未來,都可以擁有一個即時、流動的價格基準。當市場能夠對「某項 30% 關稅通過的機率」給出可信定價時,機構就可以圍繞這一價格進行交易,或者為其投資組合中的其他風險進行對沖。這使得事件本身成為可以直接交易的對象。

正如 Tradeweb 的 Troy Dixon 所說:「如果回到川普第一次當選的時候,當時很多人在股票市場做對沖,例如做空標普,因為大家認為他當選會導致市場下跌。但這是一個錯誤的交易。問題在於,這些事件該如何定價?基準在哪裡?」

Tarek 也提到,他創辦 Kalshi 的一個動機,源於此前在高盛從事圍繞 2024 年大選和英國脫歐的交易建議工作。在沒有預測市場的情況下,機構通過相關資產對沖政治或宏觀事件時,實際上需要同時承擔兩層判斷——既要判斷事件本身的結果,也要判斷該事件與所交易資產之間的關係,而後者存在單獨失效的風險。

當事件本身擁有直接的價格基準時,原本分散的兩重風險也被合併為一次判斷。正如 Tarek 所說,市場已經開始為各類事件進行定價。

走向機構採用的三個階段

現在就斷言華爾街機構已經大規模參與 Kalshi 交易還為時尚早。目前大多數機構的使用方式仍以數據參考為主,而非實際交易。

不過,Luana 指出,機構採用的路徑已經十分清晰,可以分為三個階段:

- 第一階段是數據接入:讓預測市場價格進入機構的日常工作流程,例如讓高盛的投資經理像查看 VIX 指數一樣查看 Kalshi 的賠率。這一階段已經在一定程度上實現。約翰霍普金斯大學教授、前聯準會官員 Jonathan Wright 表示,在聯準會決策、失業率和 GDP 等方面,Kalshi 幾乎是唯一的參考來源;

- 第二階段是系統整合:包括合規審批、法律確認、技術接入以及內部教育,即將預測市場納入可使用的金融工具體系;

- 第三階段是實際交易:機構開始在平台上進行風險對沖,交易量與流動性逐步累積,形成正回饋。更多對沖者吸引更多投機者,更緊的價差吸引更多對沖者,基準價格不斷強化。

目前,大多數機構仍處於第一階段,一部分進入第二階段,只有少數進入第三階段。

阻礙機構進入第三階段的一個重要原因在於,目前預測市場交易需要全額保證金,100 美元的頭寸需要對應存入 100 美元。這對於散戶尚可接受,但對於依賴槓桿與資本效率的對沖基金或銀行而言,是一個明顯的限制。正如 Tarek 所說,如果你想做 100 美元的對沖,就必須投入 100 美元,這對機構來說成本過高,像 Citadel 或 Millennium 這樣的機構不會採用這種方式。Kalshi 目前已獲得美國國家期貨協會的許可,並正與商品期貨交易委員會合作,引入保證金交易機制。

接下來會發生什麼?

彭博市場創新負責人 Michael McDonough 給出了一個最直接的判斷,成功的標誌,是這些東西變得無聊。他將預測市場類比為上世紀 70 年代的期權市場,當時同樣存在操縱與監管不確定性的爭議,但這些問題最終被消化,演變為一種幾乎無需多加思考的基礎設施。

AQR 合夥人 Toby Moskowitz 表示,他願意為預測市場的發展下注。在五年內,甚至更短時間內,它將成為機構層面的可行工具。

Vote Hub 的 Garrett Herren 描述了最終形態,問題不再是是否使用預測市場,而是如何使用。一旦討論轉向這一層面,就意味著它已經不可或缺。事實上,儘管預測市場目前規模仍然較小,但對沖市場本身卻極其龐大。

預測市場的常態化,已經在發生。

在政治議題的討論中,前國會議員 Mondaire Jones 提到,兩黨高層,包括川普、眾議院少數黨領袖 Jeffries、參議院少數黨領袖 Schumer 都已經開始公開引用 Kalshi 的賠率。DDHQ 的 Scott Tranter 也確認,預測市場數據如今已成為黨內決策的重要輸入。與此同時,Vote Hub 宣布已將 Kalshi 數據直接整合進其中期選舉預測模型。

而這些,在兩年前幾乎都不存在。彼時,Kalshi 上最成功的交易者仍被視為業餘愛好者。但如今,情況已經發生變化,甚至很難再用這個詞來定義他們。

在圓桌中,四位交易者講述了自己的路徑,有人花了十一年研究 Billboard 排行榜,也有人自 2006 年起持續參與預測市場——那時它還只是一個沒有資金、略顯極客氣質的興趣領域。他們並非出身金融行業,而來自音樂、政治和撲克等不同背景。但他們一致認為,這個平台真正獎勵的,是深度的領域認知,而非履歷。

小結

預測市場已經走過了漫長的一段路。它曾被視為學術實驗,後來成為選舉週期中的短暫熱點,也一度被看作體育博彩的延伸。

而這場大會所傳遞出的資訊已經十分清晰,預測市場正逐步演變為一種為不確定性定價的基礎設施,服務於從散戶到大型機構的廣泛參與者與多樣化應用場景。