2026年,普通人如何量化交易

- 核心觀點:文章系統性地闡述了在AI與Agent時代,量化交易已成為交易員的核心素養,並建構了一份從機率論到隨機微積分的完整「量化交易知識地圖」,旨在幫助個人交易者建立數學驅動的交易能力,以在Polymarket等預測市場中取得優勢。

- 關鍵要素:

- 量化交易的本質是純數學,核心在於尋找統計學相關性、定價低效和結構性優勢,而非依賴直覺。

- 貝氏定理是量化交易的靈魂,用於根據新資訊即時更新機率信念,速度與準確性是獲利關鍵。

- 凱利公式與半凱利策略用於科學管理倉位,平衡收益增長與破產風險,是資金管理的核心工具。

- 隨機微積分(伊藤引理)是理解連續時間金融模型(如Black-Scholes選擇權定價)的基礎,揭示了選擇權價格主要取決於波動率而非方向預期。

- Polymarket預測市場融合了機率論、最佳化等核心量化概念,其CLOB機制要求做市商具備複雜的機率建模與跨市場對沖能力。

- 真正的交易優勢源於對估計誤差的敬畏、獨特的數據/模型/執行能力,以及深厚的數學直覺,而非單純使用工具。

- 文章提供了從機率、統計、線性代數到隨機微積分的分階段學習路徑、程式設計練習及經典教材推薦,建構了完整的學習框架。

原文作者:@gemchange_ltd

原文連結:https://x.com/gemchange_ltd/status/2028904166895112617

編譯、註釋與改寫:Mr.RC, insiders.bot (@insidersdotbot) 創辦人,@0xUClub前會長

在2026年,量化交易是每個交易員的基礎素養

上個禮拜,我受到香港大學人工智能與管理協會(@camo_hku)的邀請,交流分享了Agent時代的那些搞錢方法。整個活動下來,我最大的收穫就是一件事,那就是:

AI時代 = 技術平權的時代

過去,量化是小部分機構的專屬。現在,無數工作室甚至個人參與到了創造量化策略,並且獲得持續收益的過程當中。換言之,如果你還不理解量化的本質,那麼你將會在市場上面臨很大的劣勢。

在OpenClaw盛行的今日,任何人都可以靠量化賺錢。但這需要兩個前提。

- 第一,是基礎設施,這正是我們在 @insidersdotbot,通過製作Agent和算法原生的交易平台,數據庫與Skills正在試圖實現的。正式版基於Agent的回測功能,也會是這個生態的一部分。

- 第二,也是作為個體最重要的,就是架構能力和策略的設計能力。策略並不需要100%精確,但一定要獨特,精巧,可以抓到別人意識不到的大機會。

只要你有專屬於你的策略 + 牛逼的底層設施,那麼,佐以Vibe Coding的賦能,你就離財富自由不遠了。

而在學習策略與架構這件事情上, @gemchange_ltd 這篇原文,是我目前看到的、最完整的一份"量化交易知識地圖"。它以預測市場為印子,把成為一名頂尖寬客(量化交易員/Quant)所需要的每一塊拼圖,按照正確的學習順序,一次性講清楚了。

相信看完它,就算是小白,你也能了解如何開始量化交易,以及如何設計屬於你的策略。

如果你是預測市場交易員,那這就是你必讀的文章。

如果你是其他資產的交易者,這篇文章的很多思路都是通用的,相信你也能受用無窮。

原文非常硬核且學術。為了讓任何剛接觸 Polymarket、甚至沒有任何數學背景的用戶也能看懂,我進行了大量的改寫和補充。我假設你對複雜的數學一無所知,為你增加了 20 張全中文的圖解,並用最接地氣的大白話、通俗的類比和實際的例子,幫你拆解每一個概念。

如果你想在預測市場裡長期賺錢,而不是當一個賭徒,這篇文章就是你的起點。

對了,這篇文章在結構上針對Agent進行了優化。就好像 insiders.bot 平台對真人和AI交易員都進行了優化一樣。所以,歡迎大家把這篇文章餵給你的OpenClaw,Manus,Claude,或者任何一個AI,然後立刻開始建立你的量化模型。

序言:你是在交易,還是在賭博?

先問你一個問題。

你在 Polymarket 上看到一個合約,"特朗普贏得大選"的 YES 價格是 $0.52。你覺得他贏的機率更高,於是花了 $520 買了 1000 股 YES。

你覺得你在做交易。但實際上,你只是在賭博。因為你沒有回答過這些問題:

- 你的 52% 是怎麼算出來的?

- 你的信息來源比市場上的其他參與者更好嗎?

- 如果明天出了一條新聞,你的機率估計應該怎麼更新?

- 你應該買多少倉位,才能在"萬一猜錯"的情況下不爆倉?

這些問題,不是靠"感覺"能回答的。它們需要數學。

2025 年,頂級量化公司(Jane Street、Citadel、HRT)的入門級寬客年薪在 $300K 到 $500K 之間。AI 和機器學習方向的金融招聘同比增長了 88%。這不是因為這些公司喜歡數學家。是因為數學真的能通過更正確的估值模型賺錢。

而 Polymarket,恰好是一個把所有量化金融核心概念完美融合在一起的交易市場:機率論、信息論、凸優化、整數規劃,全都用得上。

第一章:機率,不確定性世界的唯一語言

大多數人對量化交易有一個巨大的誤解。他們以為量化交易就是"選股",是對某個事件有獨到的見解。

其實根本不是。

量化交易的本質 = 純數學。

而更具體的說,你在尋找的是:

- 統計學上的相關性

- 定價的低效

- 結構性的優勢。

這些優勢之所以存在,是因為市場是一個由人類組成的複雜系統,而人類總是會犯系統性的錯誤。

在量化金融的世界裡,所有的問題最終都可以簡化為一個問題:賠率是多少,以及這個賠率對我來說有多大的優勢?

所以首先,你要深刻理解「機率」的本質。

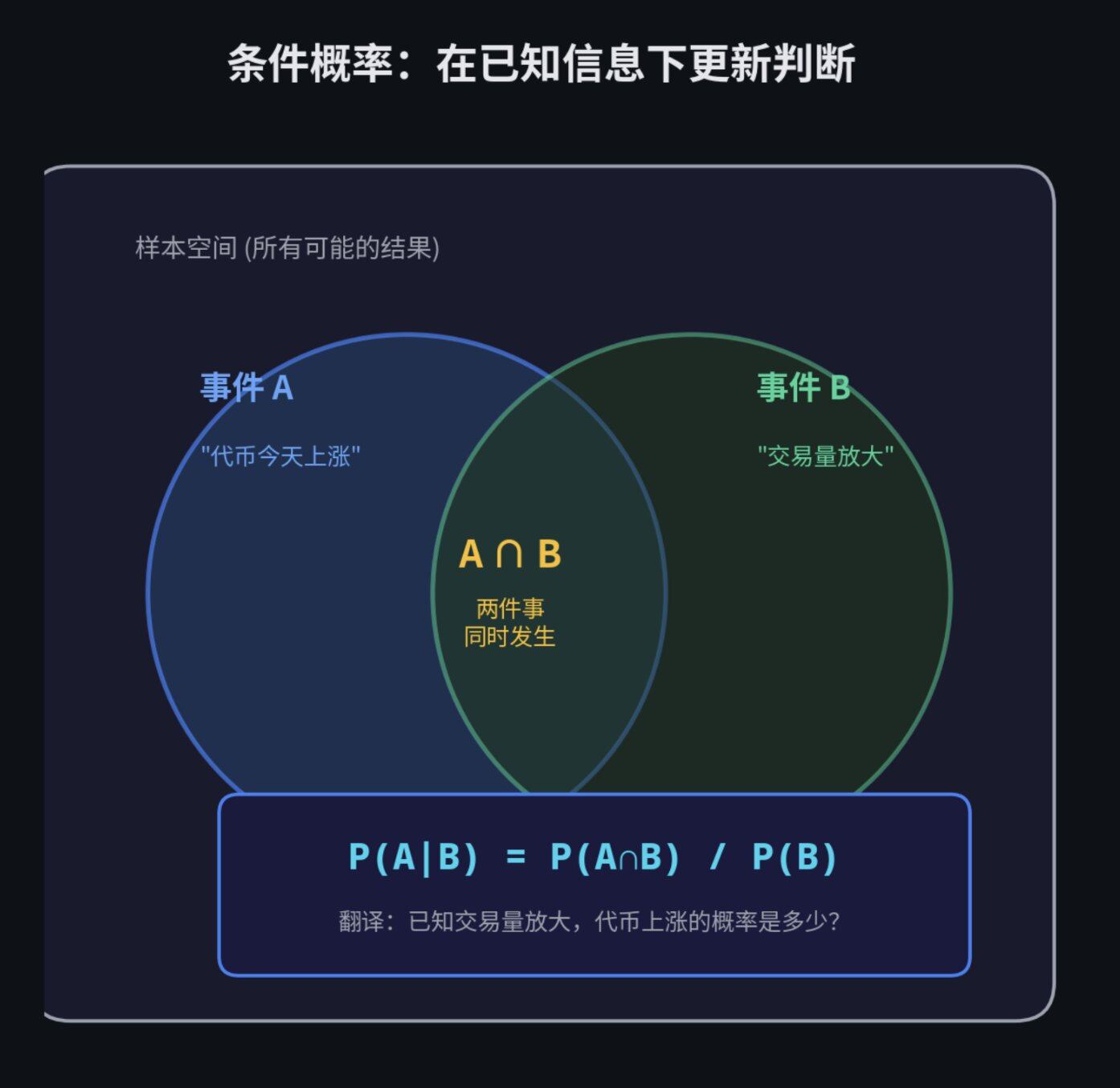

條件思維:告別絕對的對與錯

普通人思考問題,喜歡用絕對的對與錯。一件事要麼發生,要麼不發生。

但寬客的思考方式是條件式的。

他們會問:在已知某些信息的情況下,這件事發生的可能性有多大?

「已知某些信息時的機率」就是條件機率。

用大白話來說:當你獲得了一個新線索,原本的機率會怎麼變?

聽起來有點繞?我們來看一個 Polymarket 上的實際例子。

假設你在交易一個"某某代幣今天是否會漲"的合約。歷史數據顯示,這個代幣每天上漲的機率是 60%。這就是基礎機率(Base Rate)。但是,如果今天該代幣的交易量超過了歷史平均水平,它上漲的機率會變成 75%。

那個 75% 的條件機率,才是真正的"信號"。而那個孤立的 60%,只是充滿噪音的背景數據。

再舉一個更直觀的例子。下雨的機率是 30%。但如果天上已經烏雲密布了呢?下雨的機率可能變成 85%。"烏雲密布"就是你的條件信息,它讓你的機率估計從 30% 跳到了 85%。這就是條件機率的本質。

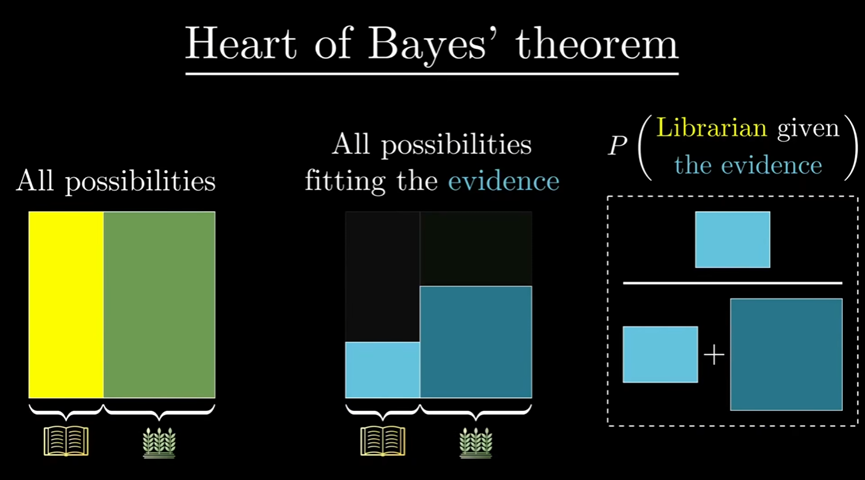

貝葉斯定理:如何實時更新你的信念

貝葉斯定理是量化交易的靈魂。它回答的問題是:當你獲得了新的數據,你應該如何更新你原有的信念?

它的公式是這樣的

P(A|B) = P(A∩B) / P(B)

- P(A|B) :已知B發生了,A發生的機率

- P(A∩B):A和B同時發生的機率

- P(B):B發生的機率

貝葉斯定理的邏輯本質上是這樣的:

- 你心裡先有一個預估(比如:我覺得這件事有 50% 的機率發生)。

- 突然,你看到了一個新證據(比如:出了一條利好新聞)。

- 你問自己兩個問題:如果這件事真的會發生,出這條新聞的可能性有多大?如果這件事根本不會發生,出這條新聞的可能性又有多大?

- 根據這兩個問題的答案,你調整你心裡的預估(比如:從 50% 調高到 58%)。

我們用一個 Polymarket 的場景來理解。

你的模型計算出,某個盤口的合理價格應該是 $0.50(也就是你認為這件事發生的機率是 50%)。這是你的先驗信念。

突然,一條突發新聞出來了。經濟數據比預期好 3%。

通過貝葉斯公式,你可以精確計算出你的新信念。假設算出來是 58%。那你的新合理價格就是 $0.58。

在市場上,誰能最快、最準確地完成這種機率更新,誰就能賺走大部分的錢。這就是為什麼量化團隊要花幾百萬美元去建低延遲的系統。不是因為他們喜歡快,是因為快 0.1 秒就意味著多賺幾萬美元。

如果你想打好基礎,去讀一讀哈佛大學免費的《Introduction to Probability》(機率論導論),前 6 章就夠了。然後試著用 Python 寫個代碼,模擬拋 10,000 次硬幣,親眼看看大數定律是怎麼運作的。

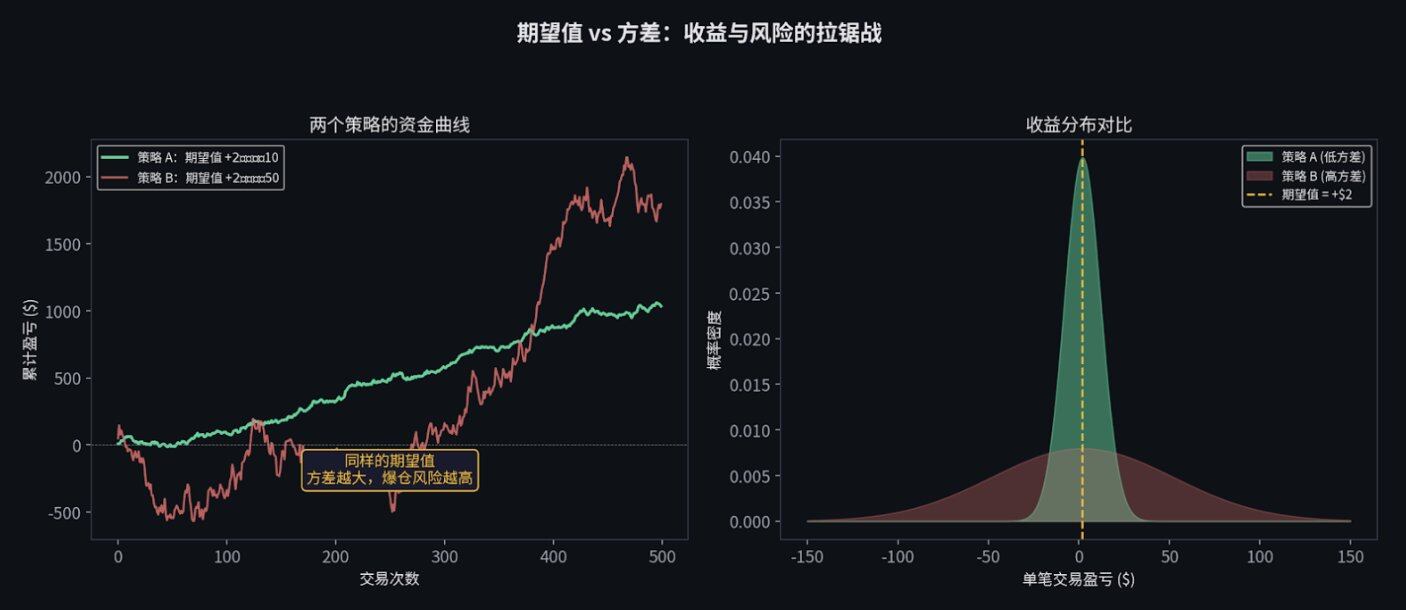

期望值與方差:你最好的兩個朋友

在交易中,有兩個數字比什麼都重要。

期望值(Expected Value, EV),你的確信度。

如果一筆交易的期望值是正的,意味著只要你重複做足夠多次,長期來看你一定會賺錢。

方差(Variance),你的風險。

它告訴你,在到達那個賺錢的"長期"之前,你會經歷多大的上下顛簸。

舉個例子。假設你有一個策略,每筆交易的期望收益是 $2,但標準差是 $50。這意味著雖然你"平均"每筆賺 $2,但單筆交易的結果可能在虧 $100 到賺 $100 之間劇烈波動。如果你的本金只有 $200,你可能在"長期"到來之前,就已經連虧三把爆倉出局了。

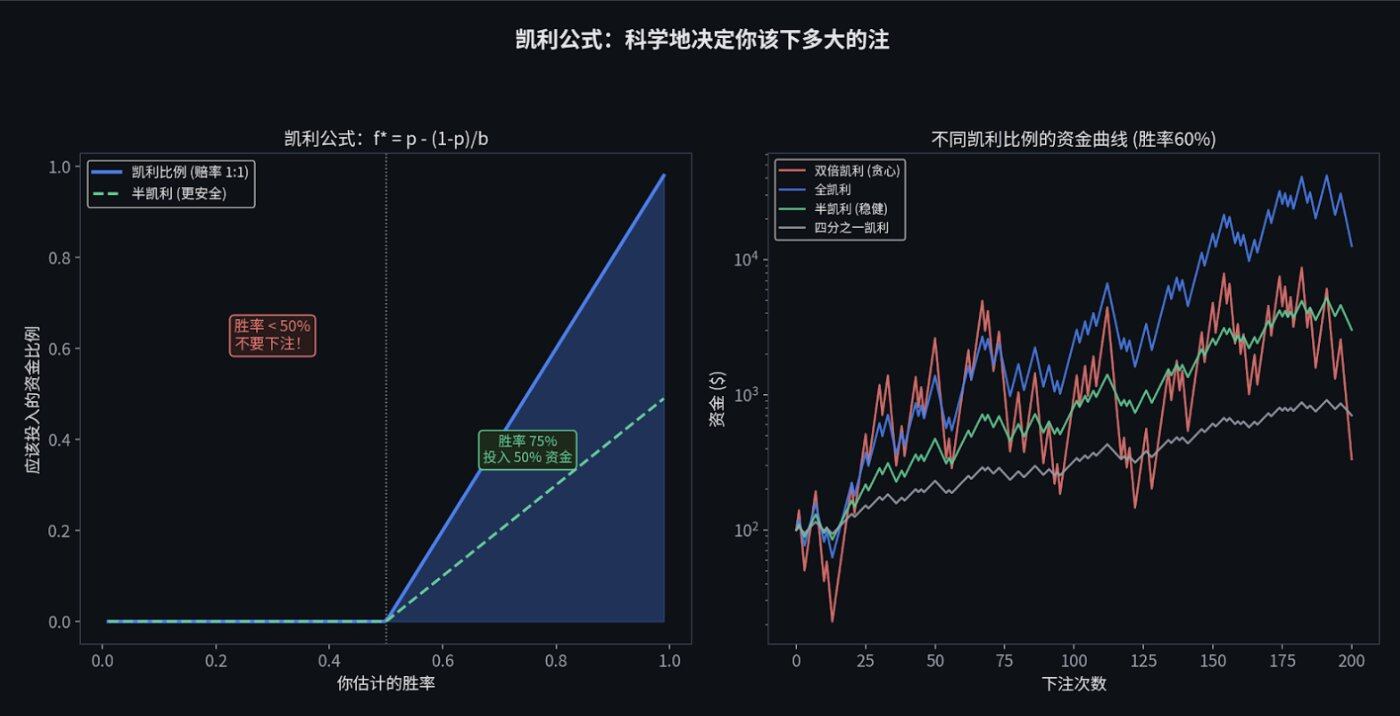

凱利公式:科學地決定下注大小

既然知道了期望值和方差,那面對一個好機會,我到底該買多少?全倉梭哈嗎?

絕對不行。這裡我們需要引入凱利公式(Kelly Criterion)。

凱利公式專門用來告訴你:在給定的勝率和賠率下,你應該把總資金的百分之幾押進去,才能讓你的錢滾雪球滾得最快,同時又不會破產。

如果算出來是 20%,意味著你最多只能拿總資金的 20% 去下注。

在實戰中,因為我們對勝率的估計往往有誤差(你以為你有 60% 的勝率,其實可能只有 55%),頂尖的寬客通常會使用"半凱利"(Half Kelly),也就是只下注凱利公式計算結果的一半。這能大幅降低資金的上下顛簸,同時保留大部分的賺錢速度。

第一章課後作業(每天 2 小時,約 3-4 週完成):

1. 閱讀:閱讀 Blitzstein & Hwang 合著的《機率論導論》(哈佛提供免費 PDF 版本,連結:http://probabilitybook.net[[1]](https://stat110.hsites.harvard.edu/))

2. 編程練習 1:模擬 10,000 次拋硬幣,用圖表直觀驗證"大數定律"。

3. 編程練習 2:實現一個貝葉斯更新器:輸入先驗機率和似然函數,輸出後驗機率。

python

import numpy as np

import matplotlib.pyplot as plt

# 大數定律:隨著實驗次數增加,運行均值會逐漸趨近於真實機率

np.random.seed(42)

flips = np.random.choice([0, 1], size=10000, p=[0.5, 0.5])

running_avg = np.cumsum(flips) / np.arange(1, 10001)

plt.figure(figsize=(10, 4))

plt.plot(running_avg, linewidth=0.7)

plt.axhline(y=0.5, color='r', linestyle='--', label='真實機率')

plt.xlabel('拋硬幣次數')

plt.ylabel('運行均值')

plt.title('大數定律的直觀演示')

plt.legend()

plt.savefig('lln.png', dpi=150)

print(f"拋了 10,000 次後的均值: {running_avg[-1]:.4f}(真實值: 0.5000)")

第二章:統計學 = 你的噪音探測器

當你學會了機率的語言,下一步就是學會"傾聽數據"。

這就是統計學。

統計學教給我們的第一課就是:絕大多數看起來像"信號"的東西,其實都是噪音。

假設檢驗與多重比較陷阱

假設你寫了一個交易機器人,回測數據顯示它每年能賺 15%。這是真的嗎,還是只是運氣好?

這時候你需要算一個 p 值(p-value):如果這個策略其實是個垃圾(純靠蒙),它能碰巧跑出 15% 收益的機率有多大?統計學就能告訴你,這個機率有多小(比如小於 5%)。

但是,這裡有一個巨大的陷阱,叫做多重比較問題(Multiple Comparisons Problem)。

想像一下,你讓 1,000 隻猴子各扔 100 次飛鏢。純粹靠運氣,總有幾隻猴子能連續命中紅心,看起來簡直就是"飛鏢大師"。但你不會因此就僱它們當投資經理,對吧?

寫交易策略也是一樣。如果你用電腦自動生成了 1,000 個瞎蒙的策略去跑歷史數據,純靠運氣,也會有大約 50 個策略看起來能賺大錢。

每一個剛剛入行的新手,都會嚴重高估自己發現的"有效策略"。我可以負責任地告訴你,你寫出的前 10 個策略,絕對都是那