Gate 研究院:2026 年美元走弱,穩定幣能否承接邊際美元需求?

- 核心觀點:在美元結構性貶值和傳統銀行體系供給受限的背景下,穩定幣作為「影子美元」承接了外溢的美元需求,其規模擴張已使其成為影響美元短期利率的重要邊際力量,並正在重塑美元的流通與定價結構。

- 關鍵要素:

- 美元貶值是實際購買力下降、財政主導強化及實際利率變化共同作用的結構性過程,而非簡單的匯率走弱。

- 傳統銀行體系因監管和合規約束收縮美元供給,穩定幣以更低摩擦的形式承接了被擠出的跨境支付、交易結算等邊際美元需求。

- 截至2026年初,穩定幣總市值突破3090億美元,2025年鏈上交易總額約33兆美元,顯示其逆勢擴張。

- 市場已對穩定幣進行「安全分層」,抵押品質量、透明度與發行方信用成為決定其價格穩定性和流動性的核心變數。

- 穩定幣儲備高度配置短期美債,其規模擴張對短端利率產生顯著影響,研究顯示其市場份額每上升1個百分點,可壓低1個月期美債收益率約14-16個基點。

- 穩定幣通過自下而上的路徑影響短期資金價格,形成了一個從吸收外溢需求到壓低短端利率的閉環機制。

- 展望未來,穩定幣更可能扮演美元「蓄水池」和分發層的角色,而非挑戰美元信用本身,其滲透率(約佔M2的1.3%)仍有巨大成長空間。

摘要:

• 美元貶值是實際購買力的下降、財政主導的逐步強化以及實際利率與持有成本的長期變化共同影響的結果。

• 傳統銀行體系在監管、資本金與風險權重約束下形成美元外溢需求,穩定幣恰恰在這一空隙中承接需求。

• 監管和業務定位的差異下,不同穩定幣的抵押品結構存在差異,同時其內部形成了隱含的信用層級。

• 穩定幣抵押品質量、透明度與發行方可信度,正成為決定其價格穩定性、流動性優先級以及長期資金偏好的核心變數。

• 穩定幣在達到一定規模後,已開始成為影響美元短端利率的重要結構性力量。

• 展望 2026 年,穩定幣更可能扮演美元「蓄水池」和分發層的角色,其儲備資產對短期美債形成的穩定買盤,正在反過來影響美元自身的定價結構。

1. 引言:美元在貶值,但並沒有退出

過去一段時間,圍繞美元的討論明顯變得複雜。一方面,FED 自 2024 年逐步轉向降息預期,實際利率見頂回落;另一方面,國家財政赤字持續擴大,國債供給壓力居高不下,長期財政可持續性被反覆置於聚光燈下。在這一背景下,「美元走弱」、「美元信用被稀釋」、「去美元化加速」等敘事頻繁出現,市場情緒似乎正在形成某種共識:美元正站在一個重要的結構性拐點上。

從表面看,這種判斷並非毫無依據。通脹持續侵蝕美元的實際購買力,財政赤字與債務擴張削弱了美元作為長期價值儲存工具的確定性,而地緣政治摩擦與金融制裁的頻繁使用,也促使部分國家與機構開始有意識地降低對傳統美元體系的直接依賴。無論從宏觀指標,還是從政治與制度環境來看,美元似乎都在變弱。

但如果將視角從宏觀敘事中稍微移開,轉而觀察真實的資金行為和使用結構,就會發現一個並不直觀、卻極為關鍵的現象:美元並沒有被拋棄。相反,在全球範圍內,美元依然牢牢佔據著計價、結算與避險資產的核心位置。尤其值得注意的是,以穩定幣為代表的鏈上美元,在近幾年不僅沒有萎縮,反而呈現出持續擴張的趨勢。

無論是在加密資產交易、DeFi 抵押與清算,還是跨境轉帳、新興市場的日常支付中,美元的使用頻率並未隨著美元貶值的討論而下降,只是越來越多地繞開了傳統銀行體系。這構成了一個值得深入討論的核心矛盾:如果美元正在貶值,為什麼全球仍在追逐美元?如果美元信用承壓,為什麼美元的使用反而在擴散,只是換了一種形式?

本文試圖從這一矛盾出發,跳出簡單的「強或弱」、「去或留」的二元判斷,重新審視在 2026 年美元貶值的大背景下,美元需求的真實流向,並重點分析穩定幣作為一種體系外的美元形態,如何承接被傳統金融結構擠出的邊際美元需求。

1.1 美元貶值不僅僅是一個概念

談到美元貶值,最直觀的理解往往是美元對其他貨幣走弱,或者匯率出現下跌。但在現實中,這種理解過於狹窄。美元貶值更像是一套持續運轉的結構性過程,它並不一定表現為美元立刻大幅下跌,而是通過多重因素的影響,緩慢、持續地改變持有美元的真實成本。

第一層,是實際購買力的下降。即便美元在名義層面保持穩定,甚至在某些階段對其他貨幣升值,但只要通脹持續存在,美元持有者的實際財富就會被不斷侵蝕。從經濟學角度看,名義價格穩定並不等同於購買力穩定。舉個例子來說,同樣是 1 美元,在一個國家能買一顆蘋果,另一個國家卻能吃一頓飯。

第二層,是財政主導的逐步強化。當一個國家長期財政赤字、政府債務規模不斷擴張時,貨幣政策的獨立性會受到結構性約束。在這種環境下,貨幣政策的目標將越來越多地服務於債務的可持續性,也就是說,降息是一種被迫壓低融資成本、為財政爭取運轉空間的選擇。當貨幣政策開始承擔起托底財政的功能時,美元的長期價值中樞自然承壓。

第三層,是實際利率與持有成本的長期變化。當名義利率被壓低、通脹高企,那麼實際利率便容易處於偏低甚至為負的狀態。這意味著,持有美元本身就存在隱性成本,即儲蓄者在無形中補貼了債務人。此時,美元依然是全球最重要的貨幣,但「持有美元是否划算」則將變成關鍵問題。

1.2 FED 貨幣政策與美元走勢:政策週期給穩定幣提供發展空間

貨幣政策決定了上述美元貶值機制將以何種節奏、通過何種渠道傳導到真實世界,不同階段的政策選擇,直接影響著美元的強弱與使用成本。

• 2008 年–2014 年:量化寬鬆時代,美元被動走弱

○ 全球金融危機之後,FED 啟動多輪量化寬鬆,大規模擴表、壓低利率,試圖修復受損的金融體系。美元供給在這一階段快速擴張,實際利率長期處於低位,美元的稀缺性明顯下降。此時,美元更多,但並不「好用」,流動性主要滯留在銀行體系與金融資產中。

• 2015 年–2018 年:漸進加息週期,美元結構性走強

○ 隨著經濟率先復甦,FED 開啟加息與縮表進程,全球資本回流美元資產,新興市場承壓。在這一階段,美元重新成為全球貨幣錨,其可得性下降,使用成本上升,美元的金融屬性被顯著強化。

• 2019 年:政策轉向寬鬆,美元頂部開始鬆動

○ 全球經濟放緩背景下,FED 進行預防式降息,美元指數在高位震盪,強勢有所鬆動,但尚未發生根本轉向。

• 2020 年–2022 年:疫情衝擊後激進加息,美元開啟超強週期

○ 疫情期間 FED 實施無限 QE 與零利率政策,美元流動性空前寬鬆;隨後高通脹迅速反噬,FED 被迫採取史上最快的加息節奏,這一階段美元指數創下 20 年新高,也同時削弱了對美元長期價值的信心。

• 2023 年–2025 年:降息預期抬升,美元進入結構性回落階段

○ 隨著通脹回落,市場自 2023 年起持續預期降息路徑。儘管美元仍處高位,但邊際緊縮已經結束,財政赤字、債務規模和長期利率中樞開始主導美元敘事。正是在這一階段,一個關鍵變化出現了:美元依然被需要,但傳統體系中的美元變得更慢、更貴、約束更多。

2. 傳統美元失速,穩定幣如何承接外溢需求

隨著貨幣政策的調整與財政約束加重,傳統銀行體系在監管、資本金與風險權重約束下,主動收縮美元資產負債表。與此同時,嚴格的 AML、跨境合規與帳戶准入門檻,使得大量非核心用戶與邊際資金被排除在傳統美元體系之外,形成結構性的美元外溢需求。穩定幣恰恰在這一空隙中承接需求,以更低摩擦的形式提供準美元的流動性,成為體系外美元循環的重要容器。

2.1 美元貶值 ≠ 美元使用量下降,鏈上美元的逆勢擴張

在討論美元貶值時,一個常見的直覺是:如果美元的購買力下降、信用受到質疑,其使用範圍和需求理應同步收縮。但現實情況恰恰相反,過去幾年中,尤其是在經歷加息衝擊、銀行風險暴露和風險資產劇烈波動之後,穩定幣這一鏈上美元形態並未隨之萎縮,反而在多個維度上呈現出恢復甚至擴張的趨勢。

首先,從總量上看,穩定幣的整體市值在經歷週期性回撤後逐步企穩回升,截至 2026 年初,穩定幣總市值已突破 3,090 億美元,創歷史新高。儘管市場結構發生變化、不同穩定幣之間的份額有所調整,但美元穩定幣作為一個整體並未被邊緣化。這一現象本身就說明,市場並未因為對美元長期前景的擔憂而放棄美元計價工具。

其次,從使用層面看,穩定幣的活躍度明顯提升,在 2025 年全年,穩定幣鏈上交易總額約 33 萬億美元,同比增長約 70%。同期,USDT 和 USDC 在所有穩定幣交易中佔據主導,其中 USDC 處理的鏈上交易達約 18.3 萬億美元,USDT 約 13.3 萬億美元,二者合計佔據絕大部分流量。

按月交易量看,穩定幣在以太坊等主鏈上的月度轉帳規模曾一度達到約 8,500 億美元級別,顯示出其在交易、跨鏈流動和定價層面的核心地位。

換言之,即便在宏觀層面上美元的風險偏好發生變化,但在加密交易中,穩定幣並沒有退回到邊緣,而是繼續承擔起重要的流動性和結算角色。

2.2 穩定幣作為「影子美元」,承接被銀行體系擠出的需求

近年來,跨境美元結算的摩擦在不斷加大,傳統銀行體系中的美元轉移往往涉及多層中介、複雜的合規審查和較高的時間與資金成本。在地緣政治風險上升的背景下,帳戶凍結、支付通道中斷、制裁合規等問題,也讓使用美元本身變得不再中性。

在這樣的環境下,穩定幣開始承擔一種類似影子美元的功能。它並非挑戰美元的計價地位,而是在不改變美元本位的前提下,減少制度性摩擦,滿足邊際需求。例如,對許多跨境商戶而言,穩定幣的核心吸引力不在於收益,而在於可達性、可轉移性和結算確定性,具體為:不依賴本地銀行帳戶、不受營業時間限制、跨境轉移幾乎即時完成。

值得一提的是,穩定幣的本質是由私人機構發行的美元負債,也就是說,投資人手裡的穩定幣,其價值並不直接來自主權信用,而是建立在對發行方資產負債表的信任之上。為了支撐這種信任,主流穩定幣發行方通常在資產端大量配置短期美債及以美債為抵押的回購資產。

2024 年,這些穩定幣購買了 400 億美元的美債,規模與當地最大的政府貨幣市場基金相當,也超過了大多數外國投資者的購買規模。

這種結構,不僅維持了穩定幣與美元之間的錨定關係,也同樣使穩定幣在功能上延續了美元的結算屬性,卻在信用層級上游離於公共金融體系之外。因為,穩定幣可以在不增加銀行體系負擔的情況下,滿足持續存在的美元需求。對於發行方而言,它們是一種表外負債;對於使用者而言,它們是一種無需通過銀行帳戶即可持有和轉移的美元形態。這並不是美元信用的消失,而是美元信用的遷移。

需要強調的是,穩定幣並不一定比傳統美元更安全,也未必在風險控制上更優。它們缺乏央行最後貸款人支持,也不存在存款保險機制,信心衝擊下依然可能出現波動甚至脫錨。但從使用角度看,穩定幣往往更順手——獲取門檻更低、轉移速度更快、使用限制更少。

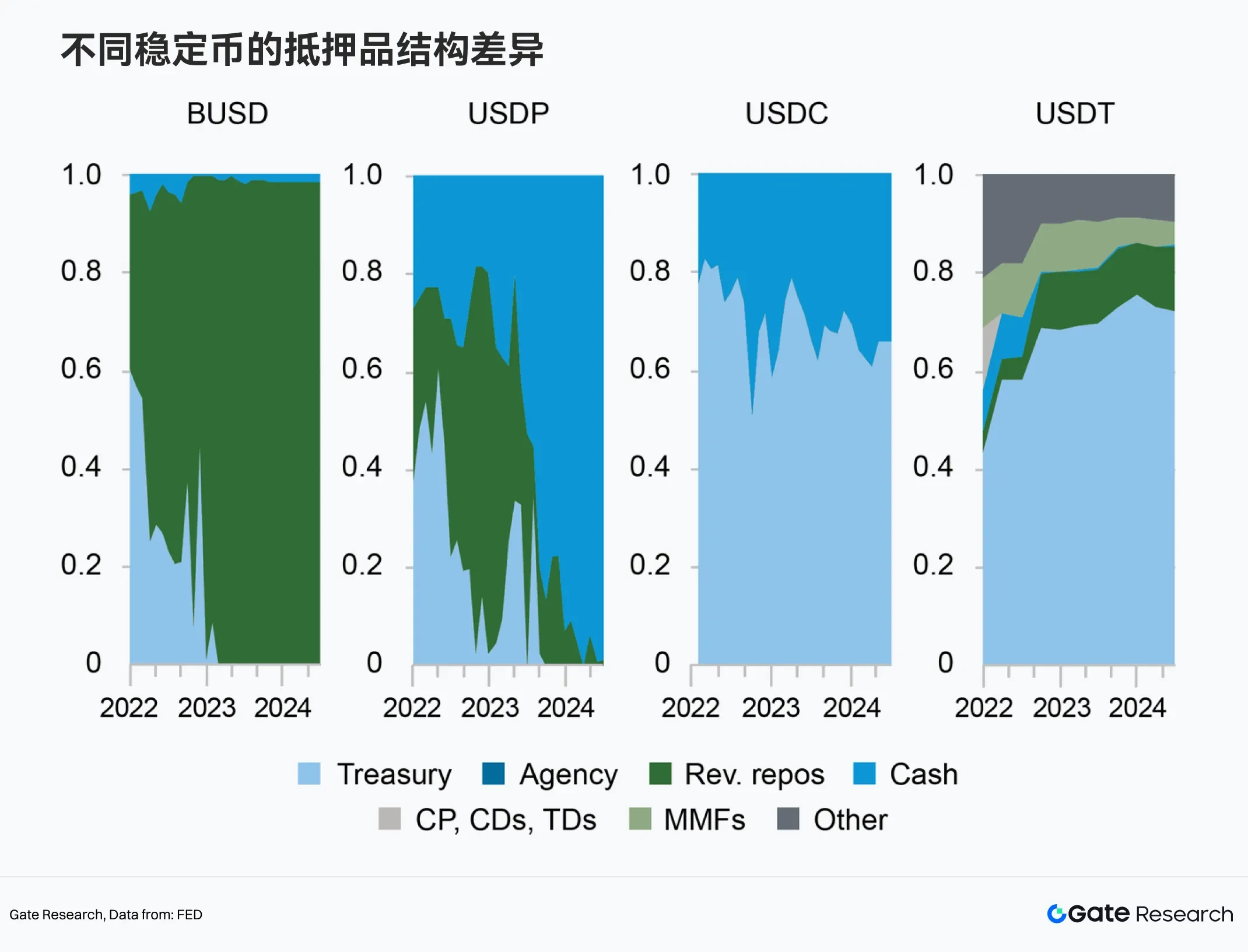

2.2.1 監管和業務定位的差異下,不同穩定幣的抵押品結構差異

表面上看,不同穩定幣在「資產放在哪裡」的選擇有巨大的差距:有的幾乎全部由現金和短期美債構成,有的卻仍然包含貸款、加密資產等非標準資產。事實上,這種差異是發行方所處的監管環境、業務目標與風險偏好長期作用下的結果。

監管約束的差異,是最核心的分水嶺。像 USDC、BUSD、USDP 這類穩定幣,其發行主體主要位於強監管司法轄區。這意味著發行方在資產配置上的自由度極其有限,幾乎只能選擇最「乾淨」、最容易被監管接受的資產類型。

具體來看,現金、以美債為抵押的逆回購,以及超短期美債,成為這些穩定幣儲備中的主力。這些資產不一定收益最高,但它們結構清晰、風險可解釋、流動性強,在任何壓力情境下都更容易向監管機構和市場證明其兌付能力。

相比之下,USDT 所處的監管環境更具離岸屬性。其歷史上的資訊披露透明度較低,所面臨的直接監管約束也相對寬鬆。這使得 USDT 在資產配置上擁有更大的空間。此外,USDT 長期扮演的是一種市場型角色,而非嚴格意義上的合規金融產品,因此其儲備中曾長期包含商業票據、貸款甚至非穩定幣加密資產。

業務定位的差異,進一步放大了這種結構分化。USDC 和 USDP 的核心目標非常明確:盡量不脫錨。為了實現這一點,它們寧可放棄部分收益,也要優先保障流動性和透明度。在這種模式下,穩定幣更像是一種被動的貨幣工具。而 USDT 的目標則更加偏向規模、可用性和全球覆蓋。在某些階段,USDT 的儲備不僅用於被動支撐穩定幣兌付,還被用來進行貸款、支持交易所和做市商運作,甚至配置非穩定幣加密資產。這使得 USDT 在功能上更接近一個帶有金融中介屬性的影子銀行,而不僅僅是一個簡單的支付媒介。

2.2.2 穩定幣並非同質,「安全分層」開始主導定價

在加密市場的早期階段,穩定幣更多被視為一種功能性工具——只要錨定美元、價格接近 1,就被默認是等價的。這種「同質化假設」在市場平穩時期幾乎不會受到挑戰,但過去幾輪系統性衝擊,逐步打破了這一認知。

Terra 事件是第一個真正的分水嶺。2022 年 UST 的崩盤並非源於外部金融衝擊,而是其自身結構在信心反轉下迅速失效。這一事件讓市場首次清晰意識到:即便名義上穩定,如果缺乏真實資產支撐,穩定幣在壓力環境下幾乎不可避免地會脫錨甚至歸零。從那一刻起,「是否具備真實、可變現的美元資產支持」,成為區分穩定幣安全性的第一道門檻。

同樣發生在 2022 年的 FTX 崩潰則進一步強化了第二層判斷:僅有資產並不夠,透明度與發行方信用同樣重要。雖然 FTX 本身並非穩定幣發行方,但其資金混用、資訊不透明,迅速演化為流動性危機,嚴重衝擊了市場對中心化金融中介的信任。這一事件間接改變了穩定幣的風險定價邏輯,指向穩定幣不再只是「有沒有資產」的問題,而是「資產是否可信」的問題。

真正將安全分層明確推到台前的,是 2023 年的矽谷銀行(SVB)事件。在這次衝擊中,USDC 因部分儲備存放於 SVB 而短暫失去錨定,二級市場價格一度跌至約 0.86 美元。與此同時,被市場認為與該事件不存在直接風險敞口的 USDT,卻在部分交易場景中出現溢價。這種反差具有高度象徵意義:穩定幣首次在同一時間窗口內,被市場明確區分為「相對安全」和「相對不安全」的美元,並通過價格直接表達出來。

與此同時,這種分層並不僅發生在中心化交易市場。在 DeFi 體系中,自動化機制反而放大了風險傳導。以 MakerDAO 的「錨定穩定模組」(Peg Stability Module,PSM)為例,DAI 等其他穩定幣通過 PSM 與 USDC 保持 1:1 兌換,當 USDC 脫錨時,套利行為迅速抽乾 PSM 的流動性,導致本身並未直接暴露於 SVB 風險的穩定幣(例如 DAI、USDP)也出現價格波動。原本被設計為連接器的技術模組,在壓力情境