CARF收網,加密資產的全球稅務圍獵

- 核心觀點:全球加密資產報告框架(CARF)的落地實施,標誌著加密資產稅務透明化時代的到來,它將透過強制加密服務商報告用戶交易資訊並進行國際交換,系統性地終結加密領域作為「避稅天堂」的歷史。

- 關鍵要素:

- CARF已自2026年1月1日起在首批48個轄區生效,覆蓋英、歐、日、韓、新加坡等,旨在監控加密資產的流轉(交易、兌換),而不僅是存量。

- CARF規定「幣幣交易」需按交易時的法幣公允價值記錄,構成應稅事件,徹底終結了「以幣養幣」不納稅的傳統認知。

- 交易所必須收集用戶的稅務居民身份和納稅人識別號,並可能被要求記錄並保留用戶提幣至外部錢包的地址資訊,為稅務追溯提供可能。

- CARF具有回溯效應,2027年首次資訊交換將提交2026年數據,稅務機關可據此追溯歷史交易與未申報收益,引發潛在稅務稽查風險。

- 幣安將全球總部遷至阿聯酋,部分原因在於利用其較晚(2028年)實施CARF的時間差,爭取合規緩衝期以優化系統並參與本地規則制定。

- 中國香港計劃於2028年實施CARF並進行資訊交換,其合規交易所將受約束,而中國大陸雖未加入,但投資者透過香港平台的活動數據未來可能透過其他途徑被獲取。

原文作者:danny(X:@agintender)

誰能想到現代跨國稅務資訊體系居然是因為一條「牙膏」引起的?一位 UBS 銀行家將鑽石塞進牙膏管偷運過境,這充滿好萊塢色彩的一幕,意外敲響了瑞士銀行保密法的喪鐘。如今,歷史的齒輪正無情碾向加密世界——那個曾經隱密的「避稅天堂」即將迎來它的清算時刻。

本文將為你揭開 CARF 的神秘面紗:這是一場全球稅務圍獵的收網。從幣安「遷都」阿聯酋以空間換時間的戰略博弈,到「幣幣交易」不再免稅的殘酷現實;從香港的合規倒數計時,到內地投資者的僥倖心理破滅。

這不僅是行業格局的重塑,更是每一位加密資產持有者必須直面的生存指南——畢竟,在這個算法編織的牢籠裡,沒人能繼續做把頭埋進沙子的鴕鳥。

前言:CARF 是個啥?

CARF 全稱(Crypto-Asset Reporting Framework,)其核心作用機制是,負有報告義務的加密資產服務提供者(RCASPs)收集客戶及相關交易的涉稅資訊,將其報送至所在司法轄區的稅務機關,最終由稅務機關之間自動進行國際情報交換。這與傳統金融領域的 CRS 類似,但 CARF 專門聚焦加密資產的買賣、交換、託管及轉移等行為。

簡單來說,以前用戶在交易所炒幣,所在居民國的稅務局難以全面掌握相關資訊。現在,CARF 將用戶的稅務居民國和交易所的管轄區連接起來,一旦它們達成 CARF 合作關係,用戶的稅務居民國便能獲取到本國稅務居民在境外炒幣的詳細情況,並據此開展稅收徵管。

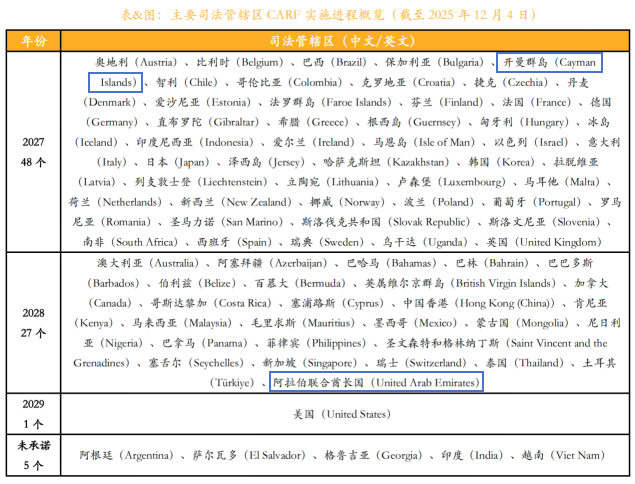

截至 2025 年底,已有超過 75 個轄區承諾在 2027 或 2028 年實施 CARF,其中過半已簽署相關主管當局協議。自 2026 年 1 月 1 日起,CARF 框架在首批 48 個轄區生效實施, 覆蓋英國、歐盟、日韓、新加坡等地。

一、牙膏裡的鑽石、保密的終結和 CRS 的到來

要理解 CARF 這把「新鐮刀」,我們得先看看那張「舊漁網」—— CRS(共同申報準則)。

故事的主角是 Bradley Birkenfeld,原來是 UBS 的一位大客戶經理。為了將他的客戶——美國房地產大亨 Igor Olenicoff 在 UBS 的 2 億美元未完稅資產,以不留下痕跡的方式帶回美國。

Birkenfeld 想出了一個只有好萊塢編劇才敢輕易使用的橋段:他購買了的鑽石,將其塞進了一管普通的牙膏裡,躲過海關的 X 光機,然後大搖大擺地飛越了大西洋,把鑽石拿給 Olenicoff 變現。

2007 年,Birkenfeld 在一份銀行內部報告中發現自己可能成為內部合規清洗的替罪羊時,他做出了一個「違背祖宗」瑞士銀行的決定:反水。他帶著一份包含絕密內部郵件和客戶名單走進了美國司法部的大門。

Birkenfeld 證詞直接導致瑞銀在 2009 年支付了 7.8 億美元的天價罰款,並史無前例地交出了 4000 多名美國客戶的名單。這標誌著瑞士銀行保密法的死亡。(有意思的是,Birkenfeld 最後還拿走了 1.04 億的賞金)

美國國會意識到,依靠像 Birkenfeld 這樣的線人是遠遠不夠的,必須建立一套自動化的監控機制。於是,2010 年,稅務史上最霸道的《海外帳戶納稅法案》(FATCA)橫空出世。它的邏輯簡單粗暴:「全世界的銀行,只要想跟美國做生意,就必須每年向我們匯報美國人的帳戶餘額。」

經合組織(OECD)看到美國這招立竿見影,開始一比一復刻。2014 年,以 FATCA 為藍本的全球版標準—— CRS(共同申報準則) 正式誕生。

這就是為什麼 CRS 的底層邏輯像極了查銀行流水:它默認財富最終會沉澱在銀行帳戶裡,產生利息,形成餘額。它是一套為「法幣時代」量身定做的監控體系,旨在通過每年一次的「餘額快照」,讓隱形富豪無處遁形。

就當一切都在朝著監管希望的方式前進時,一種名為比特幣的新興事物正在悄然生長。這套基於「餘額監控」的 CRS 體系,即將面臨它從未設想過的全新對手。

二、舊獵網的破洞——為什麼有了 CRS,還要 CARF?

用 AI 的比喻,CARF 就是一台架設在每一家合約交易所門口的、24 小時運轉的高清攝影機。

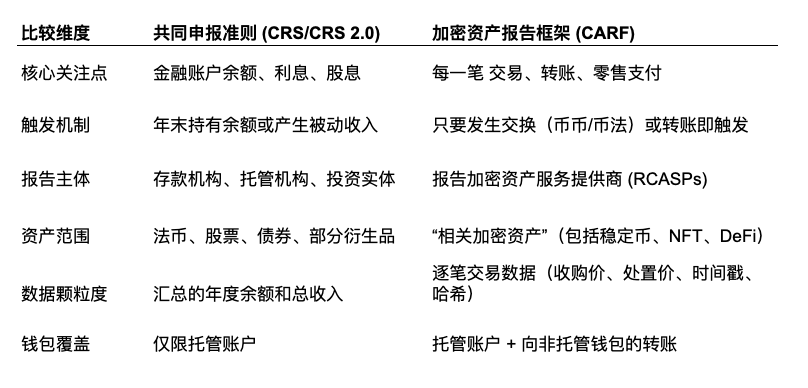

它和 CRS 最大的區別在於:CRS 查的是「你有多少錢」,而 CARF 查的是「你把錢流到哪兒去了」。

2.1 CARF 的起源與戰略意圖

CARF 的誕生源於 G20 國家對稅基侵蝕的恐懼。傳統的 CRS 雖然在打擊離岸避稅方面成效顯著,但它主要針對傳統的銀行帳戶和託管帳戶。加密資產由於其去中心化、無需中介即可點對點轉移的特性,成為了 CRS 的盲區。

OECD 明確指出,CARF 的目標是消除這一盲區,將加密資產服務提供商(CASPs)納入與銀行同等的資訊報告義務中。截至 2025 年底,已有超過 50 個司法管轄區(包括英國、加拿大、法國、德國、日本、開曼群島等)承諾實施 CARF,這一框架已於 2026 年 1 月 1 日在開曼群島等地悄然啟動數據收集,並在 2027 年進行首次資訊交換 。

2.2 CARF 與 CRS 2.0 的比較:從「存量」到「流轉」

CRS 的核心邏輯是監控「存量財富」,而 CARF 的核心邏輯是監控財富的流轉。

在 CRS 框架下,除了年末餘額,稅務局幾乎看不到中間的過程。但在 CARF 下,如果該投資者將比特幣兌換成 USDT,或者將 USDT 轉入自己的冷錢包,甚至用加密貨幣購買了價值超過 5 萬美元的 $PUNDIAI(零售支付交易),每一個動作都會生成一條報告記錄 。CARF 實際上將視野從「靜態資產負債表」提升到了「動態現金流量表」的維度。

2.3 「相關加密資產」的範圍

CARF 對「相關加密資產」的定義幾乎涵蓋了大部分的加密資產:

穩定幣: 儘管許多穩定幣聲稱是法幣的替代品,但在 CARF 下,它們被明確視為加密資產。這意味著 USDT 與 USD 之間的兌換可能不再是「貨幣兌換」,而是一次交易,而交易是應稅事件 。

NFT: 雖然 CARF 主要關注用於支付或投資的資產,但大多數高價值 NFT 仍因其二級市場交易屬性大概率會被納入報告範圍。

代幣化證券: 即使是已經在傳統金融市場受監管的代幣化股票或債券,即使上鏈了,也可能同時受到 CRS 和 CARF 的雙重覆蓋(儘管 OECD 試圖通過修訂 CRS 來避免重複報告,但按照稅務實操中的「寧可殺錯,不可放過」的原則,這種重疊難以避免)。

三、散戶的矯情、僥倖和破滅

3.1 幣幣交易:強制性的「公允定價」機制

CARF 規定,所有加密資產之間的兌換,必須在交易發生的瞬間,以法定貨幣為單位記錄其公允市場價值。

「 幣幣交易」在稅務局眼裡等同於「先賣後買」。 一般人有個誤區:「我用比特幣換成以太坊,只要沒換成法幣(美元 / 人民幣),就不算賣,不用交稅。」但這就是韭菜愛幻想~

CARF 要求交易所記錄:「某年某月某日,張三用 1 個比特幣換了 20 個以太坊,當時這 1 個比特幣值 5 萬美元。」在稅務局眼裡,這就是一次「以 5 萬美元賣出比特幣」的應稅事件。你雖然手裡沒拿現金,但你的稅單已經生成了。

CARF 徹底終結了「以幣養幣」的避稅策略。在 2026 年之後(部分地區 2027 年),每一次幣幣互換,都會被記錄為一次資產處置事件,並在你的稅務檔案中留下一筆確定的「法幣收益記錄」,無論你是否變現為法幣 / 穩定幣。

3.2 穿透錢包:交易哈希與地址清洗

在 CARF 的 XML Schema 中,RCASP 被要求上報交易的具體類型和數值。雖然最終規則在業界的強烈遊說下,取消了上報所有非託管錢包接收端地址的強制性要求,內部系統中收集並保留這個地址及其關聯的受益人資訊至少 5 年 。 (aka「保留規則」)。

這意味著稅務局擁有隨時調取數據的權利。如果稅務局發現某個納稅人在 2026 年有大額的「 提幣」記錄但未申報後續收益,他們可以向交易所發出批量資訊請求,精準獲取這些外部錢包地址。

當你把幣從交易所提到自己的錢包插件或冷錢包時,交易所必須記錄並上報(如被請求)「提到了哪個地址」。這就好比你從銀行取現金,銀行不僅記錄你取了多少,還派人跟蹤你,記下你把錢塞進了自家哪個保險櫃。一旦你的錢包地址和你的真實身份在稅務局的數據庫裡掛上了鉤,你在鏈上的一切 DeFi 操作,實際上也就都在「裸奔」了。

3.3 估值錨定的標準化

如果交易的是兩個極冷門的幣種(例如用「空氣幣 A 」換「空氣幣 B」),沒有法幣交易對怎麼辦? CARF 規定了「級聯估值法」:如果資產 A 沒有法幣價格,就參考資產 B 的法幣價格;如果兩者都沒有,服務商必須使用合理的估值方法強制以此定價。總之,系統裡必須生成一個法幣數值發給稅務局。這消除了用戶在報稅時利用價格波動進行模糊申報的空間。

3.4 納稅人識別號(TIN)的強制性

CARF 要求 RCASP 必須收集用戶的稅務居民身份和對應的納稅人識別號(TIN),但如果用戶僅申報了稅率較低的管轄區(如杜拜),但交易所通過 IP 地址、電話區號或登入日誌發現其頻繁在稅率較高的管轄區(如法國)活動,交易所有義務質疑該自我認證的合理性。

四、追溯的陷阱:2026 年作為「曝光之年」

許多老 OG 認為,只要在 2027 年首次交換資訊前處理好資產就萬事大吉,這是不對的。因為大家都忽略了 CARF 的「回溯效應」,即 2027 年資訊交換意味著提交 2026 年的資訊。

4.1 「期初餘額」與歷史審計

當稅務局在 2027 年收到 2026 全年的 CARF 數據時,他們首先會關注「期初餘額」或「年度交易總量」。

情景模擬:

假設中國籍投資者中本先生在 2026 年通過香港合約平台拋售了價值 1000 萬美元的 $PUNDIAI token。該平台根據 CARF 將數據報送給稅務局。稅務局的 AI 系統會立即比對中本先生 2025 年及之前的個稅申報記錄。如果中本先生此前從未申報過持有海外加密資產,那麼這 1000 萬美元的來源就成了巨大的疑問?

稅務局通過這筆交易的哈希值,反向追溯這些 $PUNDIAI token 是何時買入的。如果是 2024 年買入的,那麼 2024 年至 2026 年期間的所有未申報增值都將暴露無遺。

值得注意的是,許多國家的稅務機關已經部署了基於 AI 的大數據分析系統,專門用於識別資產存量與申報收入不匹配的異常情況。我們預計 2026 年對於加密富豪們會有一場「稅務追繳大劫」。

4.2 2026 年的合約窗口期

對於尚未合約的投資者,2026 年實際上是最後的窗口期。在數據大門關閉之前,投資者面臨著艱難的選擇:

主動向稅務局申報歷史資產,通常可以爭取減免罰款。

在合約架構下(如家族信託、離岸公司)重新整理資產持有方式,或者尋求專業財稅機構的協助來合理規劃加密資產。(此處應該有廣告,廣告位火熱招標中~)

五、幣安搬家的背後:以空間換時間

在一眾監管友好的司法管轄區中,幣安為何最終選定阿布扎比?除了當地的政策支持、資金通道優勢外,還有一個重要因素在於合約時間差。

幣安原址開曼群島,屬於承諾首批實施 CARF 的轄區,預計於 2027 年進行首次資訊交換。這意味著,負有 CARF 報告義務的加密服務提供商(RCASPs)需要從 2026 年開始收集和保存用於報送的資訊,如果幣安留駐開曼,則須立即啟動全面的 CARF 合約體系建設。

反觀阿聯酋,根據 CARF 實施時間表,其位列第二批實施 CARF 的轄區,計劃於 2028 年啟動資訊交換。

從開曼到阿聯酋,幣安爭取到一年的戰略緩衝期。對於服務超三億用戶的幣安而言,這段時間意義重大:

第一,規避先行風險。可觀察英國、開曼群島等首批實施轄區怎麼操作,吸取其他交易所的經驗教訓,從而優化自身合約方案。

第二,參與規則制定。目前,阿聯酋本土的 CARF 立法與實施細則仍在制定中,作為具有一定聲量的頭部交易所,幣安有機會在此過程中發表意見、與當局磋商,對本地化規則的成形施加有利影響。

第三,完成系統升級。這一年可為幣安部署、調試一套符合 CARF 複雜要求的數據報告與管理系統預留充分時間。

此為所謂的「以空間換時間」。

六、CARF 在中國:影響與趨勢

作為全球最大的加密資產用戶市場之一,中國的情況有些特殊。

有人說,中國內地不在 OECD 的 CARF 首批簽署名單中,所以在香港交易加密貨幣,內地稅務局看不到——這其實是一種誤解。

中國大陸目前並未加入或承諾實施 CARF,因此內地稅務機關不會基於 CARF 機制獲取中國稅務居民的加密資產交易數據,但是這並不意味著各位內地加密富豪可以高枕無憂。除了中國內地早已是 CRS 的積極參與者。雖然 CARF 針對加密資產,但如果加密資產被兌換為法幣並存入銀行,或者以金融資產形式(如 ETF)持有,它就已經在 CRS 的監控網絡之中 。