美國確立加密資產「五類法」,一篇看懂新監管框架

- 核心觀點:美國SEC與CFTC聯合發布里程碑式監管框架,通過清晰的資產分類與創新的「剝離」機制,結束了長期依賴執法定義規則的混沌狀態,標誌著美國加密監管進入規則明確、機構協作的新階段。

- 關鍵要素:

- 文件將加密資產劃分為數位商品、數位證券、受監管支付穩定幣、數位工具和數位收藏品五大類別,並明確BTC、ETH等主流代幣屬於「數位商品」。

- 引入「剝離」機制,承認資產證券屬性可動態轉換,當項目去中心化、投資者不再依賴發行人努力時,資產可從證券轉變為數位商品。

- 明確鏈上活動定性,PoW挖礦、PoS質押(包括流動性質押)、包裝代幣及多數空投活動,只要滿足特定條件,均不被視為證券發行或交易。

- 這是SEC與CFTC罕見的深度協作成果,旨在協調監管權責,減少市場不確定性,為加密創新留在美國提供明確路徑。

- 框架旨在消除「寒蟬效應」,降低企業合規成本,增強市場透明度,鞏固美國在全球加密監管領域的領導地位。

原文作者:BitpushNews

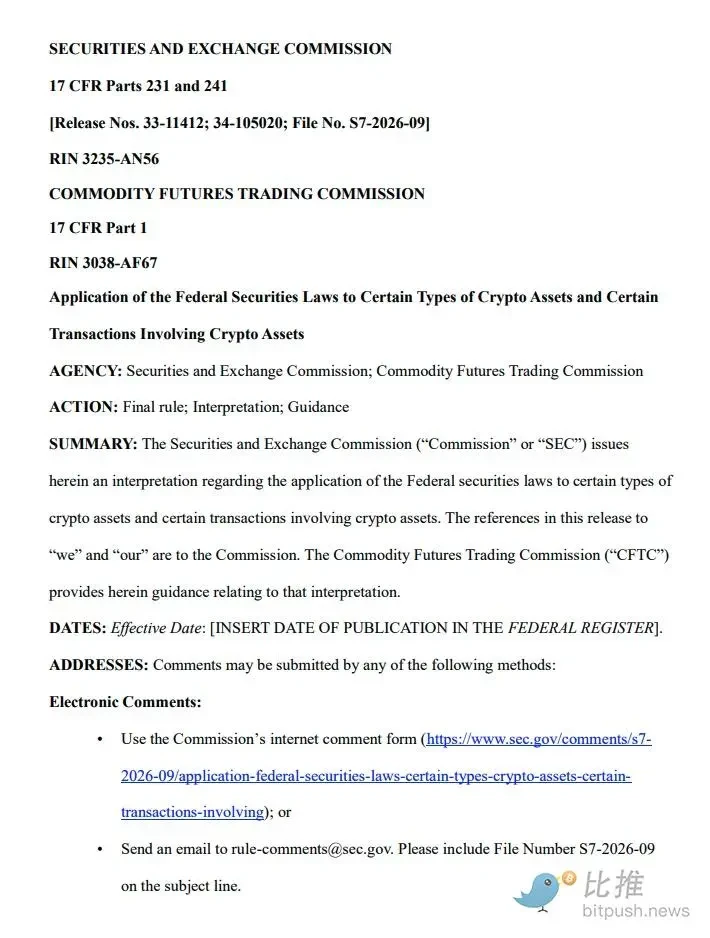

2026 年 3 月 17 日,美國證券交易委員會(SEC)與商品期貨交易委員會(CFTC)聯合發布了編號為 33-11412的 解釋性文件,長達68頁的監管框架正式宣告:美國加密監管告別長達十年的「以執法代監管」時代,進入由「Project Crypto」驅動的清晰化、和諧化新紀元。

這份文件不僅是SEC與CFTC罕見的監管協作成果,更是美國加密監管史上最具里程碑意義的指導性文件。以下為精華版全文解讀:

一、 背景:從衝突走向協作的「Project Crypto」

2017年,SEC通過《The DAO報告》首次將Howey測試應用於加密資產,此後十年間,監管主要依賴執法行動界定資產屬性,市場長期處於不確定性與爭議之中。

2025年初,SEC成立「加密任務小組」(Crypto Task Force),隨後啟動由SEC主席Paul S. Atkins與CFTC主席Michael S. Selig共同領導的 「Project Crypto」 倡議,旨在協調兩大監管機構職權,建立統一資產分類法,為加密創新留在美國提供明確路徑。2026年1月,該項目正式升級為SEC與CFTC聯合行動。

二、 資產分類:加密資產的「五類法」邏輯

文件基於資產特徵、用途和功能,將加密資產劃分為五大類別,首次為市場提供了清晰的分類標準:

- 數位商品 (Digital Commodities)

- 定義:指那些價值源於「功能化」加密系統的程序化運行及供需動態,而非依賴他人管理努力的資產 。

- 核心名單:文件明確點名 BTC、ETH、SOL、XRP、ADA、DOT、AVAX、LINK 等主流代幣為數位商品 。這些資產不由任何單一中心化實體控制,且不具備產生被動收益的內在經濟權利 。

- 數位證券 (Digital Securities)

- 定義:即「代幣化證券」,指以加密資產形式表現的傳統證券,或具備證券經濟實質(如代表企業所有權、分紅權)的數位資產 。

- 監管:無論是在鏈上還是鏈下,只要符合經濟實質,即屬於 SEC 監管範疇 。

- 受監管的支付穩定幣 (Regulated Payment Stablecoins)

- 界定:符合 2025 年《GENIUS Act》定義的、由准許機構發行的穩定幣 。

- 定性:這類穩定幣被明確排除在「證券」定義之外,主要作為支付工具受特定法律約束 。

- 數位工具 (Digital Tools)

- 用途:僅在特定加密系統內具有實用功能(如訪問權或服務支付)的代幣,通常不被視為證券 。

- 數位收藏品 (Digital Collectibles)

- 定義:旨在被收藏和/或使用的資產,代表藝術品、音樂、影片、遊戲內物品或網路迷因等

- 示例:CryptoPunks、Chromie Squiggles、WIF、VCOIN等

- 定性:本身不是證券,價值源於供需關係而非他人管理努力。但若被碎片化分割出售,可能構成證券。

三、 創新:證券屬性的「剝離」與「動態轉換」

這是文件最具突破性的法律創新——SEC首次承認:加密資產的「證券屬性」並非永久性的。

「剝離」(Separation)機制

- 原理:項目在融資初期可能因符合Howey測試被視為證券(投資合同)。但當項目完成路線圖、實現開源程式碼自主運行、網路權力去中心化後,該資產可從投資合同中「剝離」出來

- 判斷標準:當投資者不再合理依賴發行人的「核心管理努力」獲取利潤,而是依賴系統本身運行和市場供需時,資產便從「證券」轉變為「數位商品」

- 剝離時點:可在資產交付給購買者時立即發生,也可在未來某個日期發生

剝離的三種情形

- 發行人完成承諾:完成核心管理努力後,即便繼續提供非核心維護,資產也不再受投資合同約束

- 發行人放棄項目:若公開宣布放棄開發且不再履行承諾,資產脫離證券法管轄(但發行人仍可能因詐欺承擔法律責任)

- 二級市場交易:若後續購買者不再合理預期依賴發行人努力獲利,交易不構成證券交易

透明化建議

SEC鼓勵項目方公開揭露路線圖進度和里程碑達成情況,以便市場識別「剝離點」。

四、 鏈上活動的定性:為去中心化「掃雷」

針對長期爭議的質押、挖礦、包裝、空投等活動,文件給出了極其詳細且利好的解釋:

協議挖礦(Protocol Mining)

- 定性:PoW挖礦是保障網路安全、驗證交易的「行政或事務性」活動

- 結論:無論是 solo 挖礦還是加入礦池,均不涉及證券發行

- 礦池運營:礦池運營方的活動屬於行政性事務,不構成核心管理努力

協議質押(Protocol Staking)

- 定性:質押是維護網路運行的行政性活動

- 覆蓋範圍:包括 solo 質押、委託第三方質押、託管質押、流動性質押

- 託管質押:託管方代用戶質押,只要不涉及資產二次出借、槓桿或自由裁量交易,不構成證券活動

- 配套服務: slash 保險、提前解質押、靈活收益發放、資產聚合等輔助服務,均屬行政性事務

質押憑證代幣(Staking Receipt Tokens)

- 定性:若底層資產是非證券商品且不受投資合同約束,憑證本身不是證券

- 原理:憑證僅作為「收據」存在,不產生收益,收益源於底層質押活動

包裝代幣(Wrapping)

- 定義:用戶將加密資產存入託管方或跨鏈橋,獲得1:1錨定的可贖回包裝代幣

- 定性:若底層資產是非證券商品且不受投資合同約束,包裝代幣屬於「行政性職能」,旨在增強互操作性,不構成證券交易

- 關鍵限制:託管方必須鎖定資產,不得出借、抵押或再質押

空投(Airdrops)

- 定性突破:只要接收者未提供金錢、商品、服務或其他對價,就不符合Howey測試中的「金錢投資」要素

- 適用場景:

- 向持有特定代幣的錢包空投,且空投前未宣布

- 獎勵測試網早期用戶

- 根據應用使用情況向符合條件用戶空投

- 紅線:若接收者需提供服務(如社群媒體推廣)換取空投,則可能構成證券發行

五、 美國領導地位的鞏固

文件在末尾詳細分析了其經濟意義:

- 消除「寒蟬效應」:透過提供法律清晰度,減少因合規不透明導致的業務停滯,鼓勵加密創新回流美國

- 降低合規成本:明確的分類和剝離路徑大幅降低企業法律諮詢和監管應對成本

- 增強市場透明度:新框架要求在「投資合同」階段進行更細緻揭露,更好保護投資者

- 促進競爭與創新:清晰規則將吸引更多發行人和創業者進入市場

- 提升定價效率:減少因不確定性導致的價格扭曲

六、監管協作的歷史性突破

從結構上看,文件建立了一套清晰的分析路徑:先分類資產,再判斷交易結構,最後分析投資關係是否持續存在。

更重要的是,這是SEC與CFTC在加密監管問題上少見的協調結果。此前兩機構在「證券vs商品」界定上長期存在分歧,而本次聯合框架實質上對主要資產類別的歸屬進行了初步劃分,標誌著美國加密監管從「機構權責競爭」階段,正式轉向「統一規則為基礎的分工體系」。

這份68頁的文件,不僅終結了長達十年的監管混沌,更確立了美國在全球加密監管領域的領導地位。對於從業者而言,這是一份必讀的「行業憲法」;對於投資者而言,這是一份清晰的「維權指南」;對於創業者而言,這是一份明確的「合規路線圖」。

加密資產的「狂野西部」時代,正式落幕了。