Polymarket 做市聖經

- 核心觀點:一篇學術論文為預測市場構建了一套類似Black-Scholes模型的完整做市框架,通過Logit變換、跳躍擴散模型和風險因子分解,解決了當前預測市場做市缺乏量化定價與風險管理工具的核心痛點,有望推動行業從直覺驅動向金融工程化演進。

- 關鍵要素:

- 核心模型採用Logit變換將機率映射到無界空間,並引入跳躍擴散模型來刻畫預測市場信念的日常波動與新聞衝擊,其鞅性質意味著作市商只需為「不確定性」(波動率)而非「方向」定價。

- 該框架定義了預測市場的Greeks(如Delta = p(1-p))和四類風險(方向、曲率、資訊強度、跨事件),並基於改進的Avellaneda-Stoikov模型進行庫存管理,使價差能根據庫存、波動率和剩餘時間動態調整。

- 論文提出並推導了五種關鍵衍生品(如信念方差互換、相關性互換)的定價公式,為做市商對沖尾部風險提供了工具箱,這是實現窄價差和高流動性的關鍵。

- 透過Kalman濾波和EM演算法構建了從嘈雜市場數據中校準關鍵參數(如信念波動率σ_b、跳躍強度λ)的完整流程,並構建了信念波動率曲面,使模型具備實戰可用性。

- 實驗驗證表明,該模型在預測誤差上顯著優於隨機遊走、GARCH及直接在機率空間建模等方法,尤其在極端機率附近,證明了在Logit空間建模的必要性。

原文標題:Toward Black-Scholes for Prediction Markets: A Unified Kernel and Market-Maker's Handbook

原文來源:Daedalus Research

翻譯、註釋:MrRyanChi(X:@MrRyanChi)

在創立 @insidersdotbot 的第一天,就有用戶問過我,是否有透過我們產品進行做市的可能。隨著 Polymarket 推出做市激勵計劃,各種群裡對做市的討論更是越發熱火朝天。

然而,正如套利一樣,做市是一門需要嚴謹的數學來展開討論的學科,絕非簡單的兩邊掛單,提供流動性,就能賺到的錢。傳統幣圈合約的做市商已經賺的盆滿缽滿,然而,預測市場的做市商仍然處於起步階段,存在著大量獲利空間。

恰好前段時間,在某個量化大佬的推薦下,看到了 @0x_Shaw_dalen 為 @DaedalusRsch 的學術論文,很完整的闡述了整個 Polymarket 做市策略的邏輯,以及如何具體執行這些策略。

這次的原文比上次還要技術性 100 倍,所以也進行了超大量的改寫,研究,分析,盡量大家不需要額外查資料,就能了解預測市場做市的全貌。

不管你的目標是成為下一個大的預測市場莊家,還是透過空投與流動性激勵拿到大結果,你都需要對機構級別的做市手段有完備的理解,而這正是這篇文章能夠為你做的。

序言

開始前,先問你兩個問題。

第一個: 你在 Polymarket 上做市,「川普贏得大選」的合約現在是 $0.52。你掛了 $0.51 的買單和 $0.53 的賣單。突然,CNN 報導了一條重大新聞。你的價差應該調到多少?$0.02?$0.05?$0.10?

你不知道。沒有人知道。因為沒有公式告訴你「這條新聞值多少個百分點的價差」。

第二個: 你同時在「川普贏得賓州」、「共和黨贏得參議院」、「川普贏得密西根」三個市場做市。選舉之夜,第一個關鍵州的結果出來了。三個市場同時劇烈波動。你的整個投資組合在 3 分鐘內虧了 40%。

你事後復盤,發現問題不是方向判斷錯了,而是你根本沒有工具來衡量「這三個市場同時動」的風險有多大。

這兩個問題,在傳統期權市場,1973 年就被解決了。

1973 年,Black-Scholes 公式給了所有人一個共同語言。做市商知道怎麼定價差(隱含波動率)。交易員知道怎麼對沖多個倉位的聯動風險(Greeks 希臘字母和相關性)。整個衍生品生態系統,從方差互換、VIX 指數、到相關性互換,都建立在這個基礎上。

早些時候有幸在港中文一睹 BS 模型發明者的智慧

但在 2025 年的預測市場?做市商靠直覺調價差。交易員靠感覺判斷波動。沒有人能精確回答「這個市場的信念波動率是多少」。

現在的預測市場,就是 1973 年之前的期權市場。

而且這不只是理論問題,更是真金白銀的問題。

Polymarket 現在有一套完整的做市商激勵體系 [15][16],在做市商上使用的激勵金超過 $10M。但問題是:如果你沒有一個定價模型,你怎麼知道價差該開多緊?

開太寬,你拿不到獎勵(因為別人比你緊)。

開太窄,你被知情交易者狙擊。

沒有模型,你就是在盲人摸象——運氣好賺一點獎勵,運氣差虧掉本金。

直到我看到了 Shaw 的這篇論文 [1]。

它做的事情,本質上就是:給預測市場寫了一整套 Black-Scholes。不只是一個全新的定價公式——而是一整套做市基礎設施:從定價到對沖,從庫存管理到衍生品,從校準到風險管理。

作為一個 Polymarket 交易員,以及 @insidersdotbot 交易平台的創始人,我在過去一年裡跟大量的做市商團隊、量化基金、以及交易基礎設施的開發者有過深度的交流。我可以告訴你:這篇論文解決的,正是每個人都在問但沒人能回答的問題。

如果你不知道 Black-Scholes 是什麼,沒關係,這篇文章會從零開始解釋,你不需要對做市這件事情有太多基礎認知。

如果你知道,那你會更興奮,因為你會意識到這意味著什麼:隱含波動率、Greeks、方差互換、相關性對沖,所有傳統期權市場的工具,即將進入預測市場。

讀完這篇文章,你會得到一套完整的做市定價框架,讓你從「拍腦袋定價差」升級到「用公式定價差」。

第一章:波動性定價的第一站 - Black Scholes 模型

在講作為事件合約/二元期權的預測市場之前,我們得先搞懂一件事:Black-Scholes 到底做了什麼?以及,為什麼它這麼重要?

1973 年之前:期權=賭博

1973 年之前,期權交易基本上是這樣的:

你覺得蘋果股票會漲,你想買一個「一個月後以 $150 買入蘋果」的權利(看漲期權)。

問題來了:這個權利值多少錢?

沒人知道。

賣方說:「$10。」買方說:「太貴了,$5。」最後成交 $7.50。

這就是 1973 年之前的期權定價——討價還價。沒有公式,沒有模型,沒有」正確價格」的概念。每個人都在猜。

期權的本質是:用小錢買一個」如果我猜對了」的機會。

Black-Scholes 的核心洞察

1973 年,Fischer Black 和 Myron Scholes 發表了一篇論文 [2],提出了一個看似簡單的想法:

期權的價格,只取決於一個你不知道的東西——波動率。

不取決於股票會漲還是會跌(方向)。不取決於你覺得它會漲多少(預期收益)。只取決於它會波動多少。

為什麼?因為他們證明了一件事:如果你持有一個期權,你可以透過不斷買賣標的股票來「複製」這個期權的收益。這個複製過程的成本,只取決於波動率。

我們可以用國中數學理解這件事:

想像你在玩一個硬幣遊戲。正面賺 $1,反面虧 $1。有人賣你一個「保險」:如果最終結果是虧的,保險公司幫你兜底。這個保險值多少錢?

關鍵不在於硬幣是不是」公平的」(正面機率是不是 50%)。關鍵在於每次翻轉的波動有多大。

如果每次翻轉是 ±$1,保險便宜。如果每次翻轉是 ±$100,保險很貴。

波動越大 → 保險越貴 → 期權越貴。就這麼簡單。

Black-Scholes 做的事情,就是把這個直覺變成了一個精確的公式。

為什麼這改變了做市模型?

Black-Scholes 之前:期權是賭博。交易員靠直覺定價,沒有共同語言。

Black-Scholes 為期權建立了一整套共識:

共同語言誕生了。所有人開始用「隱含波動率」來報價。你不再說「這個期權值 $7.50」,你說「這個期權的隱含波動率是 25%」。就像所有人突然開始說同一種語言。

風險可以被分解了。期權的風險被拆成了幾個獨立的「維度」——Delta(方向風險)、Gamma(加速度風險)、Vega(波動率風險)、Theta(時間衰減)。這些叫做 Greeks。做市商可以精確地對沖每一個維度的風險。

衍生品層出現了。有了共同語言,你就可以在上面建構新的產品。方差互換(賭波動率大小)、相關性互換(賭兩個資產的聯動程度)、VIX 指數(「恐慌指數」)——所有這些都是 Black-Scholes 的「後代」。

CBOE 成立了。芝加哥期權交易所在 1973 年成立——和 Black-Scholes 論文同年。這不是巧合。有了定價公式,期權才能標準化交易 [3]。

換言之,Black-Scholes 把期權從「賭博」變成了「金融工程」。它不是一個公式——它是一整套基礎設施的起點。

1973 年前後對比

現在,預測市場的做市正處於 1973 年之前

2025 年,預測市場的月交易量突破了 $130 億 [9]。紐交所母公司 ICE 以 $20 億投資了 Polymarket,估值 $80 億 [7]。Kalshi 和 Polymarket 合計佔據了 97.5% 的市場份額。

但是——

做市商怎麼定價差?靠直覺。

交易員怎麼判斷一個合約的波動是「貴」還是「便宜」?靠感覺。

兩個相關市場之間的聯動怎麼對沖?沒有標準工具。

新聞衝擊來了,價差該怎麼調?每個人有自己的土方法。

這就是 1973 年之前的期權市場。

而本文的模型做的事情就是:給預測市場的做市商寫一個 Black-Scholes。

第二章:Logit 變化 - 讓 BS 模型適配預測市場

第一個問題:預測市場和股票市場有什麼不同?

股票價格理論上可以從 $0 漲到無窮大。蘋果可以從 $150 漲到 $1500,也可以跌到 $0。

預測市場的合約價格則永遠在 $0 到 $1 之間。

「川普贏得大選」的 YES 合約,價格就是市場認為這件事發生的機率。$0.60 = 市場認為 60% 的機率會發生。

這個區別看起來不大,但它帶來了一個巨大的數學問題:

你不能直接套用 Black-Scholes。

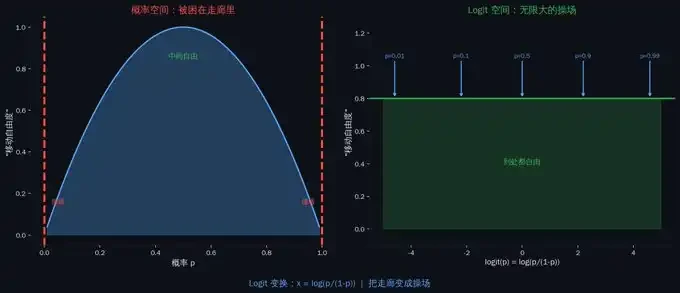

為什麼?因為 Black-Scholes 假設價格可以在整條數軸上自由移動(技術上是正半軸)。但機率被「關」在 0 到 1 之間。當機率接近 0 或 1 的時候,它的行為會變得非常奇怪——變化越來越慢,越來越「粘」在邊界上。

打個比方,你在一個走廊裡跑步。走廊中間,你可以自由奔跑。但越接近牆壁,你越得減速,否則就會撞牆。機率也是一樣——越接近 0 或 1,「移動」就越困難。$0.50 變到 $0.55 很容易(一條新聞就夠了),但 $0.95 變到 $1.00 極其困難(需要幾乎確定的證據)。

解決方案:Logit 變換 - 把走廊變成操場

論文的第一個關鍵步驟:不要直接建模機率 p,而是建模它的 logit 變換。

什麼是 logit?

x = log(p / (1-p))

就是把機率 p 變成「對數賠率」。來看幾個例子:

· p = 0.50(五五開)→ x = log(1) = 0

· p = 0.80(很可能發生)→ x = log(4) = 1.39

· p = 0.95(幾乎確定)→ x = log(19) = 2.94

· p = 0.99(極度確定)→ x = log(99) = 4.60

· p = 0.01(幾乎不可能)→ x = -4.60

機率從 0 到 1 的有限區間,被映射到了從 -∞ 到 +∞ 的整條數軸。

走廊變成了操場。機率在 0 和 1 附近的「粘性」消失了。現在你可以在 x 上自由地使用所有傳統的數學工具。

你可能已經見過 Logit 變化: 它就是機器學習裡 sigmoid 函數的反函數。sigmoid 把任意數字壓縮到 0-1 之間(用來預測機率)。logit 做的是反過來的事情:把 0-1 之間的機率「展開」到整條數軸上。

為什麼要這麼做?因為機率在 0 和 1 附近的行為很「擰巴」——從 0.95 到 0.96 和從 0.50 到 0.51,雖然都是漲了 0.01,但資訊量完全不同。logit 變換把這種「不均勻」拉平了。在 logit 空間裡,等距的變化代表等量的資訊衝擊。

Logit 變換

跳躍項,擴散,以及漂移:信念的跳躍擴散

現在我們在 logit 空間裡了。緊接著,論文提出的核心變化率模型如下:

dx = μ dt + σ_b dW + 跳躍項

別被公式嚇到。三個部分,每個都要成為你做市過程中的直覺:

擴散(σ_b dW):這是信念波動率。機率在沒有重大新聞的情況下,因為持續的資訊流(民調更新、分析師評論、社群媒體情緒)而緩慢變化的速度。這就是預測市場的「隱含波動率」——整篇文章最核心的概念。做市商定價差、衍生品定價、風險管理——全部圍繞這個 σ_b 展開。

跳躍項:突發新聞導致的機率突變。辯論中的關鍵失誤、意外的政策聲明、突然的退選——這些不是「緩慢擴散」,而是」瞬間跳躍」。

漂移(μ):機率隨時間的「自然趨勢」。但這裡有一個關鍵——漂移不是自由的,它被完全鎖定了。下面解釋為什麼。

想像你在看一場選舉的民調。

大多數時候,支持率每天變化 0.1-0.3 個百分點——這是擴散(σ_b dW)。像水面上的波紋,持續但溫和。

然後某天晚上,候選人在辯論中說了一句災難性的話。支持率一夜之間從 55% 跌到 42%——這是跳躍。像一塊石頭砸進水裡。

這個模型同時捕捉了「波紋」和「石頭」。傳統的 Black-Scholes 只有波紋(純擴散),沒有石頭(跳躍)。這篇論文的模型更完整——因為預測市場的新聞衝擊遠比股票市場更頻繁、更劇烈。