普通人如何在AI時代的資本浪潮中分一杯羹

- 核心觀點:AI產業的價值鏈呈現為能源、晶片、雲端運算、模型、應用五層技術堆疊,當前絕大部分資本正流向底層基礎設施(前三層),而非大眾關注的表層應用;真正的利潤也集中在基礎設施層,形成「收入向上流動,資本向下沉澱」的格局。

- 關鍵要素:

- 資本流向基礎設施:預計2026年四大雲端廠商資本支出達6500-7000億美元,其中約75%(4500億)投入AI基礎設施,如資料中心、晶片和電力系統。

- 模型層高成長高消耗:OpenAI年收入兩年成長10倍至200億美元,但2026年預計燒錢170億美元,推論成本高昂,利潤被底層算力成本擠壓。

- 基礎設施層高度集中且盈利:Nvidia佔據約92%的AI GPU市場份額,毛利率近75%;台積電壟斷約70%的晶片製造;ASML是唯一EUV光刻機供應商。

- 歷史模式類比:當前AI發展與電力革命、網際網路初期類似,最早創造財富的是「賣鏟子」的基礎設施建設者,而非最終應用。

- 應用層競爭激烈但利潤薄:應用層市場規模巨大但當前利潤最薄、競爭最不確定,擁有獨特資料護城河的公司可能最終勝出。

- 主要風險:包括資本錯配(鉅額投資可能無法被收入成長支撐)、供應鏈高度集中(地緣政治等衝擊風險)以及高效開源模型(如DeepSeek)可能削弱基礎設施投資邏輯。

原文標題:If you don't understand AI by the end of this, the next decade will confuse you

原文作者:Anish Moonka

原文編譯:Peggy,BlockBeats

編者按:當人們談論 AI 時,注意力往往集中在最顯眼的地方:聊天機器人、AI 助手和各種新應用。然而,在這些產品背後,一場更深層的產業重構正在發生。從電力、晶片到資料中心,再到模型與應用,AI 實際上是一條由多層基礎設施構成的技術棧,而資本與利潤的流向也遠比表面看到的複雜。

本文從「AI 五層結構」的視角出發,系統梳理了這條價值鏈:為什麼數千億美元正在流向能源、晶片和雲端基礎設施;為何模型公司在高速增長的同時仍在大量燒錢;以及在這場技術革命中,真正的價值可能首先集中在哪些環節。

透過將 AI 與電力革命、網際網路基礎設施建設等歷史週期進行對比,作者試圖回答一個關鍵問題:在這場可能重塑全球產業結構的技術浪潮中,資本正在流向哪裡,普通人又該如何參與這輪 AI 財富機會。

以下為原文:

大多數人以為 AI 就是一個聊天機器人。

我能理解這種想法。你打開 ChatGPT,讓它幫你修改一封郵件,它立刻就能完成。感覺像魔法一樣。於是你關掉頁面,覺得自己已經明白 AI 是怎麼回事了。但這就像在餐廳刷了一次 Visa 的信用卡,然後就以為自己理解了 Visa 是如何賺錢的。你只是使用了產品,卻沒有看到背後的系統。

去年大部分時間,我都在試圖搞清楚 AI 的真正利潤到底流向哪裡。而一個有點尷尬的事實是:我花了很久才意識到自己一直在看錯層級。我一直盯著 ChatGPT、Claude、Gemini,這些你能直接接觸到的東西。

與此同時,7000 億美元卻在悄悄流入另一套我甚至叫不上名字的基礎設施:我從沒聽過的晶片、聽起來像編造出來的封裝技術縮寫、冷卻系統、發電廠。在德克薩斯州、愛荷華州、以及海得拉巴,大量混凝土正在被澆築,為了建設資料中心。

一年前,我身邊幾乎沒有人談論這些事情。而現在,所有人都開始談了。

這篇文章會比較長。如果你現在沒時間讀完,可以先收藏起來以後再看。

我想帶你完整走一遍 AI 的價值鏈:從給資料中心供電的電力開始,一直到你手機裡的應用。

而且我會用一種方式講清楚,即使你這輩子從沒讀過上市公司的年報,也能理解。所有術語我都會解釋;每一個判斷我都會給出真實數據;對於我仍然不確定的地方,我也會坦誠說明,因為確實有一些。

那我們開始吧。

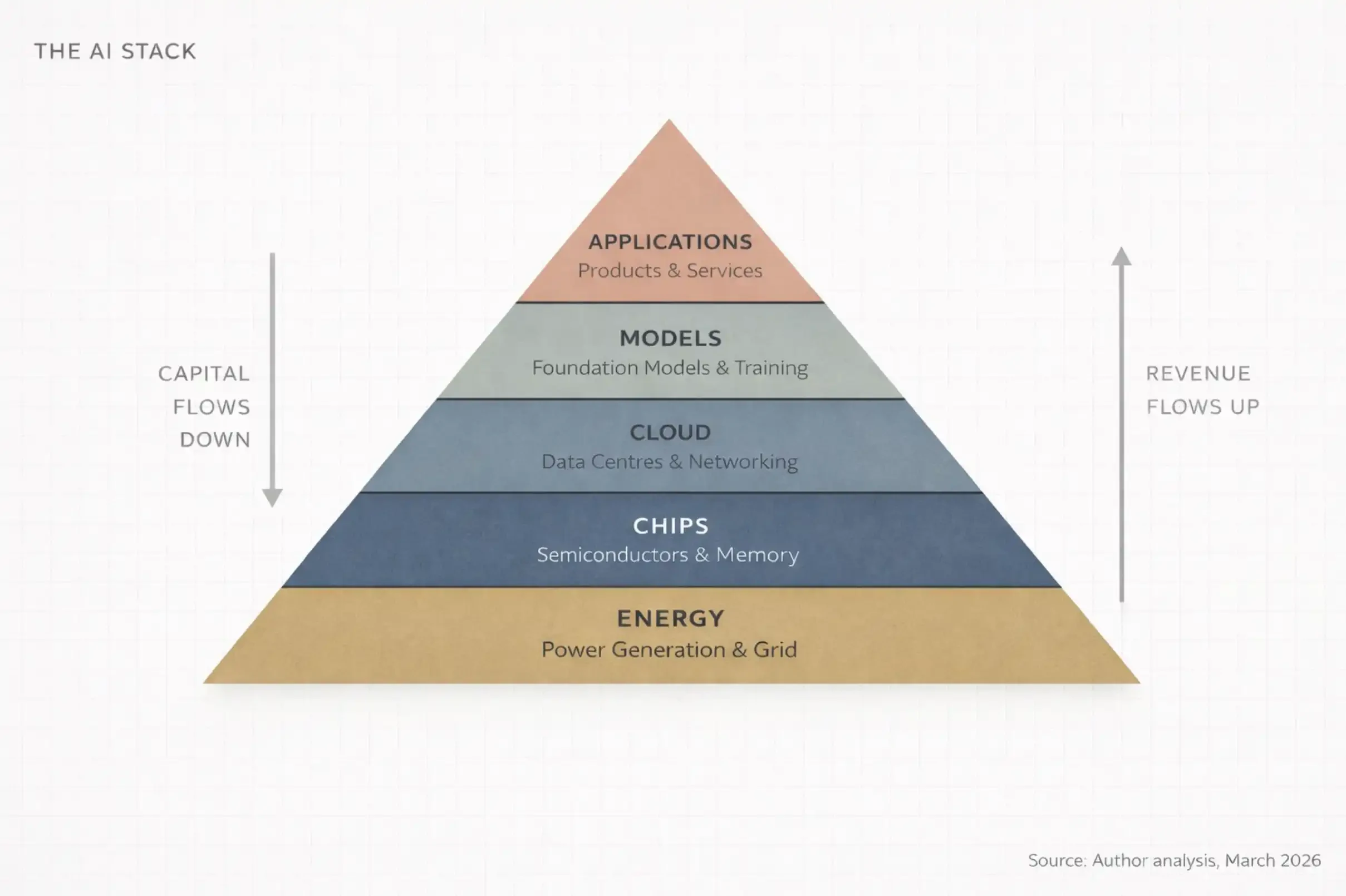

一、五層蛋糕(為什麼沒人討論下面四層)

AI 是基礎設施。就像網際網路,就像電力,它需要工廠。——Jensen Huang

大多數人理解 AI 的方式是這樣的:一台聰明的電腦回答問題。

這就像說,網際網路就是「一個可以看影片的地方」。技術上沒錯,但完全錯過了重點。

在 2026 年 1 月的 World Economic Forum 上,Jensen Huang 將 AI 描述為一個 五層系統:

能源(Energy)

晶片(Chips)

雲端運算(Cloud)

模型(Models)

應用(Applications)

他把這一整套體系稱為:「人類歷史上規模最大的基礎設施建設。」

先想想這個詞:基礎設施(Infrastructure)。

公路。電網。供水系統。這些東西讓現代文明運轉,但人們通常只有在它們出問題時才會注意到。

AI 正在變成同樣的東西,看不見、不可或缺、建設成本極其高昂。我把這整套結構稱為 AI Stack(AI 技術棧)。它由五層組成,一層疊在一層之上,每一層為上一層提供支撐,而資金則在這些層之間 雙向流動。

我能給出的最簡單版本是這樣的:

能源(Energy),你需要電力來執行電腦,而且是大量電力。

晶片(Chips),你需要專門用於計算的處理器。這不是你筆記型電腦裡的 CPU。

雲(Cloud),你需要巨大的倉庫式資料中心,裡面裝滿這些晶片,並用極高速網路連接起來。

模型(Models),你需要真正的 AI 軟體——從資料中學習模式的「智慧大腦」。

應用(Applications),你需要人們真正使用的產品,比如 ChatGPT、Google Search,或者銀行的反詐欺系統。

任何 只討論第五層(應用層)的 AI 討論,都忽略了整整 80% 的現實。而如果你是投資人、創業者,或者只是想理解世界未來走向的人,真正重要的一點是,錢並不會在這五層之間平均分佈。它會集中、複利增長、流向極少數關鍵節點。

而在今天,這些資金正在集中到大多數人根本沒有注意到的地方。

二、追蹤資金流向(答案並不在你以為的地方)

人們的注意力幾乎都會集中在應用層。ChatGPT、GitHub Copilot、Claude、Perplexity。

這些都是你能夠直接使用的產品,因此很容易讓人覺得,AI 的故事,大概就是這些應用。

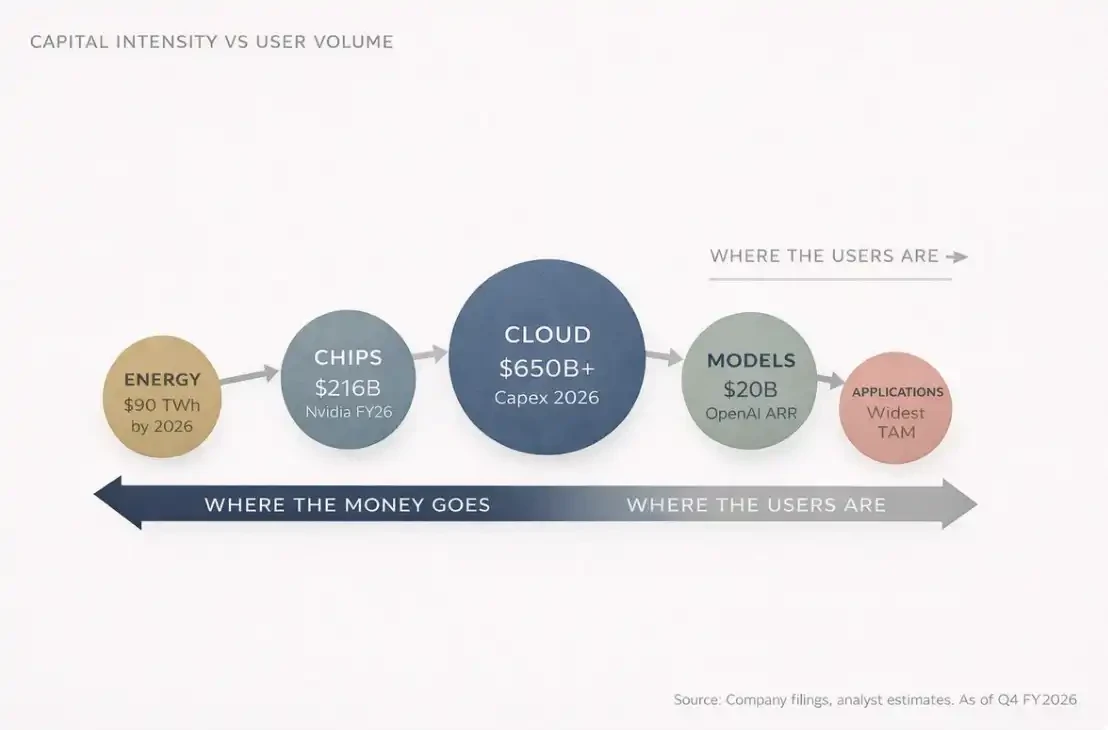

但大多數人忽略了一件事。到 2026 年,全球四大雲端運算公司(Amazon、Microsoft、Google、Meta)預計一年內的資本開支(CapEx)總額將達到 6500 億到 7000 億美元。

這是一年,四家公司合計。

這個數字大致相當於 Switzerland 一整年的 GDP。而其中 大約 75%,約 4500 億美元會直接投入 AI 基礎設施。

不是聊天機器人,不是應用程式。而是建築、晶片、光纖與網路、冷卻系統,這些東西在雞尾酒會上幾乎沒人聊。這恰恰說明錢就在那裡。

因為仔細想想,在任何人能夠使用 ChatGPT 之前,必須有人先完成一件事,建造一個購物中心大小的資料中心,然後在裡面安裝數萬顆專用處理器,用價值遠超多數公司市值的網路設備把它們連接起來,再給整個系統提供足以為一座小城市供電的電力。而且,每天都要如此執行。

這就是第一層到第三層:能源、晶片、雲端基礎設施,這些都是看不見的層級,也是真正部署巨額資本的地方。

有人可能會問:「那 OpenAI 呢?他們不是已經賺了幾十億美元了嗎?」

確實如此。

到 2025 年底,OpenAI 的年化經常性收入(ARR)已經達到 200 億美元。而一年前還是 60 億美元,再往前一年只有 20 億美元。

兩年增長 10 倍,在人類商業史上,很少有公司能在這個規模上實現如此快的收入增長。

但問題在於,成本同樣驚人。

2025 年:OpenAI 約燒掉 90 億美元現金

2026 年:預計燒掉 170 億美元

僅僅是推理成本(inference cost),也就是當你問 AI 一個問題時,系統實際執行模型的成本:

2025 年:84 億美元

2026 年預計:141 億美元

按照目前的預測,OpenAI 要到 2029 或 2030 年才可能實現現金流轉正。

那麼問題來了:這些燒掉的錢去哪了?

答案是:沿著 AI 技術棧向下流動。

流向:

Microsoft Azure(OpenAI 根據協議在 2032 年前需要向 Microsoft 支付 20% 收入)

Nvidia 的 GPU

建造資料中心的工程公司

以及提供電力的能源企業

如果你盯著這套系統看久一點,會發現一種幾乎循環式的結構:

Microsoft 投資 OpenAI

OpenAI 用這些錢購買 Azure 雲端服務

Azure 用收入購買 Nvidia 晶片

Nvidia 公佈創紀錄利潤

所有人鼓掌

然後,資金繼續向下流動。

在 AI 技術棧中有一個很重要的結構性事實:

絕大多數用戶在最上層(應用層)

絕大多數利潤在最底層(基礎設施層)

而這種用戶位置與利潤位置之間的錯位,正是整個 AI 投資邏輯的核心。

這就是 AI 價值鏈的第一條規律:收入向上流動,資本向下沉澱。

三、這一幕你其實見過

人類所有的問題本質上都是工程問題,而工程問題終究可以被解決。——Buckminster Fuller

如果你想真正理解 AI 正在發生什麼,可以回頭看看 1880 年到 1920 年之間電力革命的歷史。

1882 年,Thomas Edison 在紐約曼哈頓珍珠街建造了第一座商業發電站。當時,大多數人認為電力不過是一種新奇玩意,一種更「高級」的照明方式。畢竟,煤氣燈已經很好用了。誰真的需要這種東西呢?

但僅僅 40 年時間,電力就徹底重塑了幾乎所有行業:製造業、交通運輸、通訊、醫療、娛樂

真正贏得這場革命的,並不是發明燈泡的人,而是那些建設基礎設施的人:General Electric、Westinghouse Electric、電力公司、銅礦企業、工程建設公司。

今天 AI 正在重複同樣的模式,只是速度被壓縮到了幾年,而不是幾十年。

對比一下兩條鏈條:

AI 體系:AI → 資料中心 → 晶片 → 原材料 → 能源

電力體系:電力 → 工廠 → 機器 → 原材料 → 煤炭 / 水力

兩條路徑幾乎 一模一樣。而贏家,再一次不主要在應用層,而是在基礎設施層。

我把這種現象稱為 Infrastructure Gravity(基礎設施引力),每當新的計算平台出現,最早創造財富的永遠是「賣鏟子的人」。

應用會後來居上,應用會得到所有媒體關注。但基礎設施拿走大部分利潤。

舉個例子,Nvidia 在 2026 財年(截至 2026 年 1 月)全年收入 2159 億美元,同比增長 65%。其中,僅資料中心業務 在最後一個季度就創造了 623 億美元收入,同比增長 75%。這一業務現在佔 Nvidia 總收入的 91%。

換句話說,一家公司單季度 680 億美元收入,其中 90% 來自同一條業務線。

再看晶片製造。TSMC 在 2025 年佔據 全球晶圓代工市場約 70% 的份額,銷售額 1225 億美元。第二名 Samsung Electronics 只有 7.2%。這種壟斷程度,甚至會讓當年的 Standard Oil 看起來都沒那麼誇張。

基礎設施總是先贏。真正的問題只是,這個窗口期會持續多久。

問任何人網際網路革命是什麼,他們都會說,Google、Amazon、Facebook

但如果問最早的錢是在哪裡賺到的,答案其實是Cisco Systems、Corning,鋪設光纖網路的公司

同樣的故事,只是換了一個時代。

四、沒人願意聽的那部分

股市是一種把錢從沒有耐心的人轉移到有耐心的人手中的機器。——Charlie Munger

我得坦白一件事。當我第一次以投資者身份關注 AI 時,我也犯了和大多數人一樣的錯誤,我看的是應用層。我看到 ChatGPT 的增長。看到 Anthropic 融資數十億美元。於是我想,AI 公司會贏,那就投資 AI 公司。

後來,有三件事情改變了我的看法,而且它們是按順序發生的。

第一件事:最火的公司正在燒錢

我發現幾乎所有「AI 公司」都在 瘋狂燒錢。OpenAI、Anthropic、Mistral AI、xAI。全部都是花錢速度遠高於賺錢速度。原因不是商業模式差,而是算力成本是結構性的。

每當你向 AI 提問,系統必須進行真實計算。計算需要 GPU,GPU 需要電力。而模型越強,算力需求越高,所以執行成本只會越來越高。

換句話說:人們以為的 AI 贏家,其實是花錢最多的人。

第二件事:最賺錢的在底層

我注意到 基礎設施公司正在印鈔。Nvidia 的毛利率接近 75%,TSMC 一邊擴產,一邊漲價,因為需求遠遠超過供應。

這些公司 沒有「什麼時候盈利」的問題。它們的問題是,我們根本來不及建得更快。這兩種問題完全不同。

第三件事:別像「消費者」思考(也是最不舒服的一件)

我意識到,我一直在像消費者一樣思考 AI。

消費者看到的是應用。工程師看到的是技術棧。一旦你看到整個技術棧,就再也無法忽視它。

每一次 AI 發布,都會變成資本開支(CapEx)公告。每一次模型升級,都會變成新的晶片訂單。每一個新功能,都會變成新的資料中心租約。

整個行業開始像一圈圈同心圓:越接近中心,利潤越集中。

也許你是:一名關注 AI 模型的軟體工程師、一個在 300 美元買入 Nvidia 的散戶投資者、或者是在印度遠遠觀察這場革命的人(也可能你同時是這三種人——那是最有趣的位置。)

無論你在哪個位置,原則都是一樣的。消費者看到產品、投資者看到供應鏈。而最好的投資者看到的是,在產品發布之前,就已經形成的供應鏈。

五、投資者地圖:AI 技術棧逐層拆解

文章已經很長了,所以我會加快節奏。

下面是 AI Stack 每一層的結構、主要參與者,以及潛在機會。

Layer 1:能源

AI 資料中心極其耗電。一次大型模型訓練,可能消耗一個小鎮一年用電量。到 2026 年,全球 AI 資料中心預計每年消耗約 90 太瓦時電力。相比 2022 年增長約 10 倍。

這帶來一個非常簡單的投資邏輯,誰能為資料中心提供穩定電力,誰就會受益。包括核電公司、天然氣公司、可再生能源公司、電網公司,尤其是資料中心叢集附近的能源公司。

Jensen Huang 在 2025 年 10 月曾說:資料中心自建電力的速度,可能比接入電網更快。事實上,很多科技公司已經在資料中心旁邊直接建設發電設施,繞過電網。

這一點讓我很震驚。這些科技公司正在變成自己的電力公司。

受益者包括公用事業公司、獨立電力生產商、電力設備製造商(變壓器、開關設備等)。在亞洲,例如印度,隨著 hyperscaler 資料中心擴張,電力設備與輸電企業也會受益。

Layer 2:晶片

這是大眾最熟悉的一層,因為有 Nvidia。但實際上這一層遠比一家公司複雜。

晶片層可以再細分為幾個子層:

設計公司

Nvidia(GPU)、AMD、Broadcom、Qualcomm

以及越來越多的 雲廠自研晶片:Google TPU、Amazon Trainium、Microsoft Maia

製造公司

幾乎被 TSMC 壟斷,市場份額約 70%,第二名 Samsung Electronics(7.2%)。Intel 正試圖重建代工業務,但這需要多年時間。

設備公司

製造晶片的機器來自 ASML(唯一生產 EUV 光刻機的公司),以及 Applied Materials、Lam Research、Tokyo Electron

記憶體公司

AI 模型需要大量 高頻寬記憶體(HBM)。主要玩家:SK Hynix、Samsung、Micron Technology

封裝技術

先進封裝技術(例如 TS