魔鬼藏在細節裡,IEA創紀錄釋放儲備,卻解不了當下的渴

- 核心觀點:IEA史上最大規模戰略石油儲備釋放對油價影響有限,市場核心關切在於釋放速度能否填補因霍爾木茲海峽封鎖造成的每日巨大供應缺口,而非靜態庫存總量。

- 關鍵要素:

- IEA成員國同意釋放4億桶戰略石油儲備,為史上最大規模,其中美國貢獻1.72億桶。

- 市場反應平淡,油價短暫回落下反彈,因釋放的關鍵細節(節奏、速度)未明確。

- 當前油價飆升主因是霍爾木茲海峽運輸近乎停滯,導致全球每日損失1100萬至1600萬桶原油供應。

- 機構估算儲備實際入市速率可能僅為每日120萬至400萬桶,遠低於供應缺口,且美國釋放存在約13天的流程滯後。

- 海峽封鎖已導致波斯灣產油國被迫減產約670萬桶/日,將物流問題惡化為產能問題。

- 此次行動更多被視為政策穩定信號,為市場爭取時間,但無法替代正常的全球石油貿易流。

原文作者:龍玥

原文來源:華爾街見聞

IEA宣布史上最大規模戰略石油儲備釋放,但市場很快意識到:真正決定油價的,不是「儲備有多少」,而是「每天能放出來多少」。

據央視新聞報導,國際能源署(IEA)11日宣布,32個成員國已同意釋放4億桶戰略石油儲備。

從數字上看,這是IEA歷史上最大規模的集體釋放行動。2022年俄烏衝突後,IEA成員國兩次釋放合計約1.83億桶,而此次規模直接翻倍。據報導,當前多國已經披露各自貢獻:

- 美國:1.72億桶

- 日本:約8000萬桶

- 韓國:2250萬桶

- 德國:約1950萬桶

- 法國:最多1450萬桶

- 英國:1350萬桶

(圖:IEA各成員國的儲備量)

但對於能源市場而言,真正關鍵的資訊卻尚未披露——包括釋放節奏、持續時間以及原油與成品油的比例。這些細節,往往比總量本身更重要。

同時,美國釋儲存在嚴重滯後。當美國總統下達釋儲命令後,能源部需要大約13天的時間來招標、授標並開始交付。隨後,原油還需要通過管道或油輪運送到煉油廠和終端消費地。就算立即行動,儲備真正進入市場最快也要等到3月底。

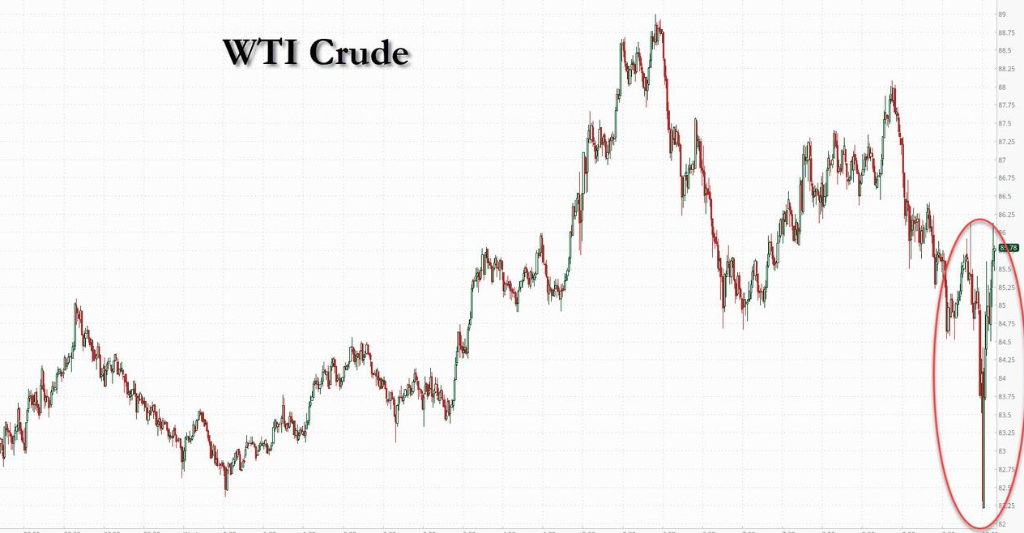

從市場反應來看,交易員顯然也在等待這些資訊。消息公布後,油價短暫回落至83美元附近,但很快反彈,WTI原油重新回到90美元上方。

真正的問題:不是庫存,而是供應「流量」

要理解市場為何對4億桶的拋儲無動於衷,必須釐清「存量(Stock)」與「流量(Flow)」的本質區別。大宗商品市場定價的錨,是每天真實發生交割的現貨供需,而非靜態的庫存數字。

當前油價飆升的背景,是霍爾木茲海峽運輸幾乎停滯。

這條海峽承擔著全球約20%的石油運輸量。隨著戰爭升級,波斯灣大量原油無法正常外運。

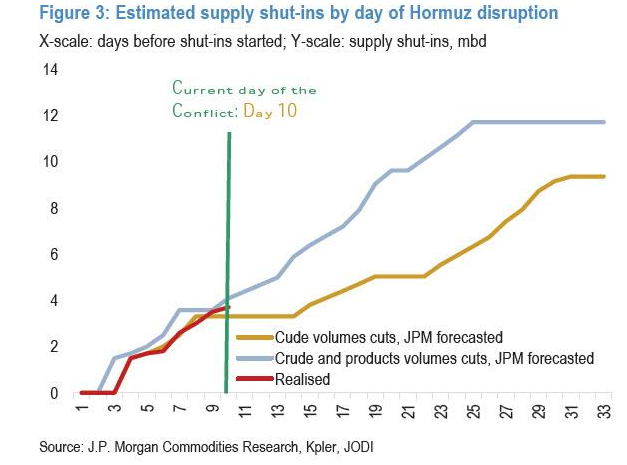

花旗集團和摩根大通的數據顯示,海峽封鎖導致全球每日實際損失高達1100萬至1600萬桶的原油供應。換句話說,全球石油市場突然失去了一個接近沙烏地阿拉伯產量規模的供應來源。

因此,問題的核心並不在於全球「有沒有油」。

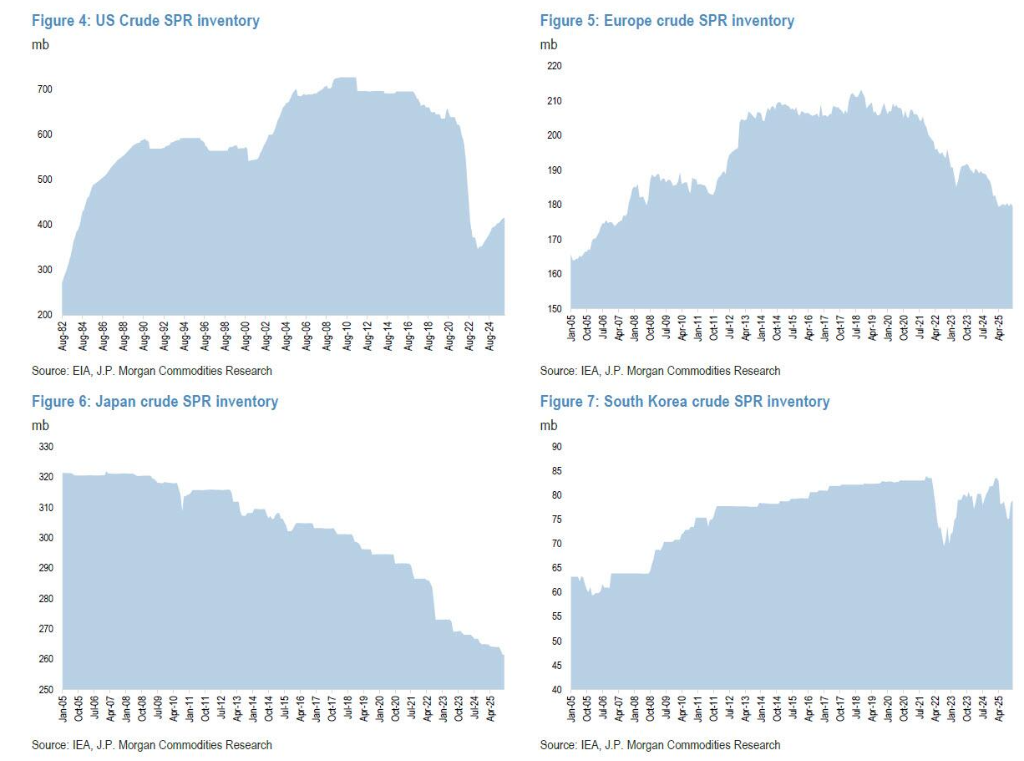

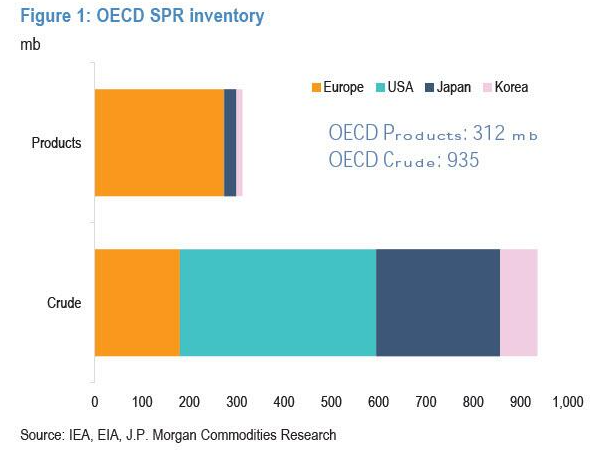

IEA成員國公共戰略儲備超過12億桶,另有約6億桶企業庫存受到政府監管。庫存從絕對數量上看並不稀缺。

(截至目前,經濟合作與發展組織的戰略石油儲備總量為12.47億桶,其中包括9.35億桶原油和3.12億桶成品油)

真正的問題是石油無法從產地流向市場。

一位大宗商品分析師用一句話概括:

「這是流量問題,而不是庫存問題。」

儲備釋放可以增加庫存供應,但無法替代每天通過海運完成的全球石油貿易。

直白地說,IEA成員國釋放的這4億桶存量,如果不能以足夠快的速度轉化為市場上的每日流量,就無法填補每天1600萬桶的巨大黑洞。

釋放速度,才是決定油價的關鍵變數

在這一背景下,市場最關心的問題變成:這些儲備到底能多快進入市場?

Kpler高級分析師Homayoun Falakshahi直言:「魔鬼藏在細節裡,關鍵問題在於釋放速度。」

目前IEA並未公布統一釋放節奏,只表示各成員國將根據自身情況安排時間表。

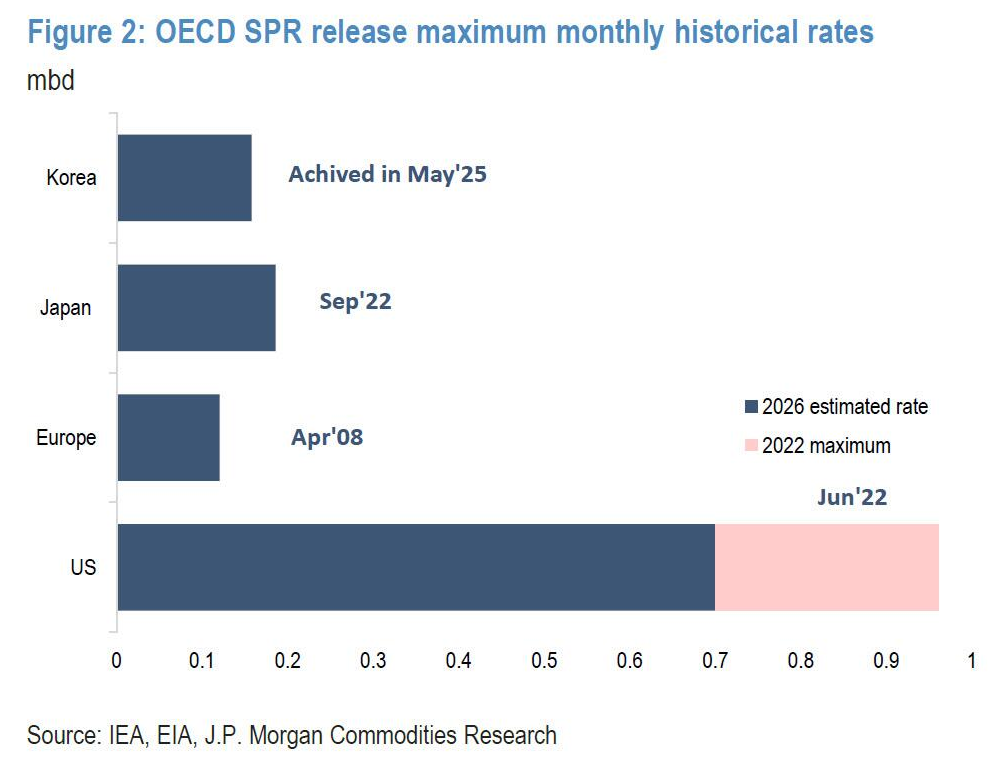

大型商品交易商私下估算,這批儲備的實際入市速率僅在每日120萬至400萬桶之間。

摩根大通大宗商品市場策略主管Natasha Kaneva的測算更為悲觀:協調後的G7實際釋放率最高只能達到每日120萬桶。

如果按這一速度計算,即便4億桶全部釋放,也需要接近一年時間。

美國戰略石油儲備:規模最大,但限制同樣明顯

在這次行動中,美國預計將承擔最大份額。

美國能源部長克里斯·賴特表示,美國將釋放1.72億桶戰略石油儲備,整個釋放過程預計持續約120天。

他在採訪中表示:「這是為了在伊朗造成供應中斷期間,為全球爭取時間。」

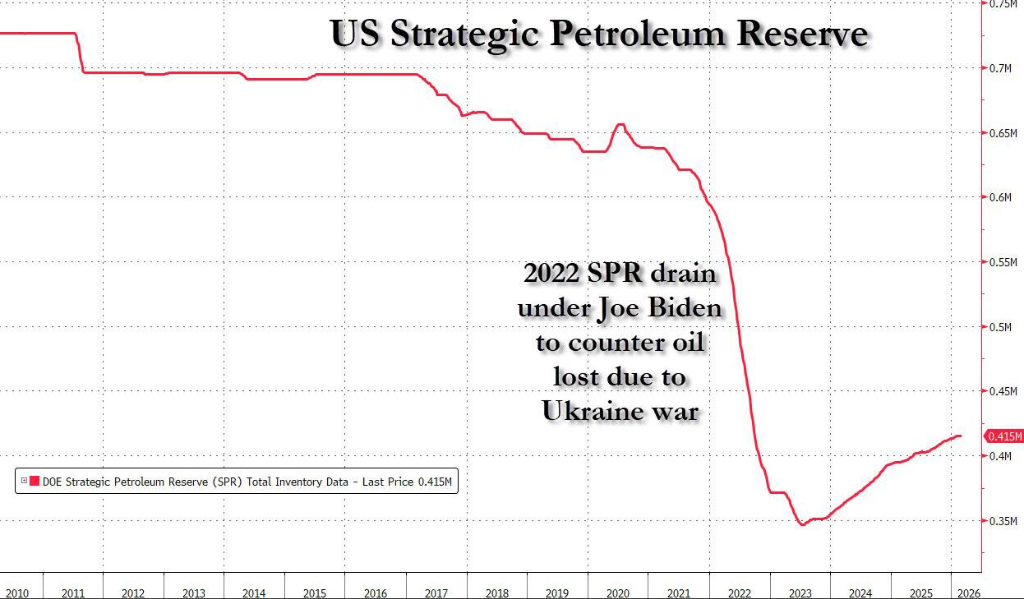

但美國戰略石油儲備(SPR)本身也面臨現實限制。

目前美國戰略石油儲備約4.15億桶,僅為最大儲存能力的約60%。此前在2022年俄烏衝突後,美國曾釋放1.8億桶儲備,庫存因此明顯下降。

理論上,美國SPR最大釋放能力約為440萬桶/日。但美國能源部2016年的評估認為,實際可持續釋放能力僅140萬至210萬桶/日。

2022年的實際釋放速度甚至沒有超過110萬桶/日。

致命的時間差

遠水解不了近火。除了速度慢,拋儲還面臨著巨大的時間滯後。

從政策落地到現貨流通,需要一套繁瑣的商業流程。當美國總統下達釋儲命令後,能源部需要大約13天的時間來招標、授標並開始交付。隨後,原油還需要通過管道或油輪運送到煉油廠和終端消費地。

這意味著,即使現在立刻啟動,SPR原油真正進入市場形成有效供給,也要等到3月底。在此期間,每日1600萬桶的供應缺口將持續累積。摩根大通預計,到3月底時,由地緣衝突導致的累計原油赤字將超過1億桶。每日區區120萬桶的補給,猶如杯水車薪。

更為致命的是,霍爾木茲海峽的封鎖效應正在向上游反噬。原油運不出去,波斯灣沿岸產油國的儲罐正迅速被填滿。一旦「憋庫」達到極限,產油國只能被迫關停油井。

彭博社披露的最新數據顯示,沙烏地阿拉伯、阿拉伯聯合大公國、伊拉克和科威特等主要產油國已經開始大幅削減產量,合計關停幅度高達670萬桶/日,約佔全球總產量的6%。而且,只要海峽封鎖多持續一天,這個數字就會繼續攀升。這直接將一個物流運輸問題,惡化為了產能毀滅問題。

對市場來說,更像「穩定信號」

從投資者角度看,這次IEA行動更像是一種政策穩定信號。

一方面,它向市場傳遞出主要消費國將共同干預能源價格的態度,試圖壓低風險溢價。

另一方面,它為市場爭取時間——等待霍爾木茲海峽航運恢復。

但如果海峽封鎖持續,儲備釋放很難真正填補供需缺口。

正如一位能源交易員所說:

「戰略儲備可以緩衝衝擊,但無法替代正常的全球石油貿易。」

因此,對市場而言,這次創紀錄的釋放計劃真正的意義,仍然取決於一個問題:

霍爾木茲海峽什麼時候恢復通航。