討厭比特幣的人,正用私人信貸「掠奪」全世界

- 核心觀點:文章認為,當前規模龐大的私人信貸市場是金融體系中最新的、也是最隱蔽的風險載體,其通過不透明的估值、長期的鎖定期和錯配的激勵機制,將風險系統性地轉移並隱藏,最終可能導致損失由廣大普通民眾(如養老金受益人)承擔,而收益則被少數基金經理獲取。

- 關鍵要素:

- 貝萊德近期將兩筆私人信貸貸款面值一次性減記為0,揭示了該市場估值不透明和激勵機制的根本缺陷。

- 私人信貸市場規模已從2000年的460億美元膨脹至約2兆美元,其結構與2008年次貸危機相似,但損失將更廣泛地社會化。

- 行業正通過私人信貸ETF向散戶投資者擴散風險,將非流動性資產的流動性危機轉移至普通投資者。

- 大量私人信貸(估計每年近5000億美元)正湧入AI數據中心等基礎設施,扭曲資本成本並可能加速勞動力被替代。

- 其商業模式的核心是「流動性轉換」:基金經理獲取高額業績提成,而損失風險由鎖定期的養老金、保險資金等長期資本承擔。

原文作者:Jeff Park

原文編譯:Chopper,Foresight News

在金融界,每一代人都會發明一種新工具,把最惡劣的本性包裝成看似審慎的產品。

80 年代是垃圾債券,披著「資本民主化」的外衣;90 年代是新興市場債務,被包裝成幫助發展中國家融入全球的高尚事業;2000 年代是結構化信貸,分層複雜到連設計者在它崩盤前都搞不清楚。

這些「創新」有一個共同點:它們為真實問題(比如增長不足)製造了人造解決方案(比如流動性轉換),最終因過度氾濫而釀成災難。

私人信貸,正是這個故事的最新版本,甚至可能是最陰險的一個。因為和前輩不同,它從設計之初,就刻意讓風險爆發前的清算完全隱形,等到發現時,後果已經無可挽回。

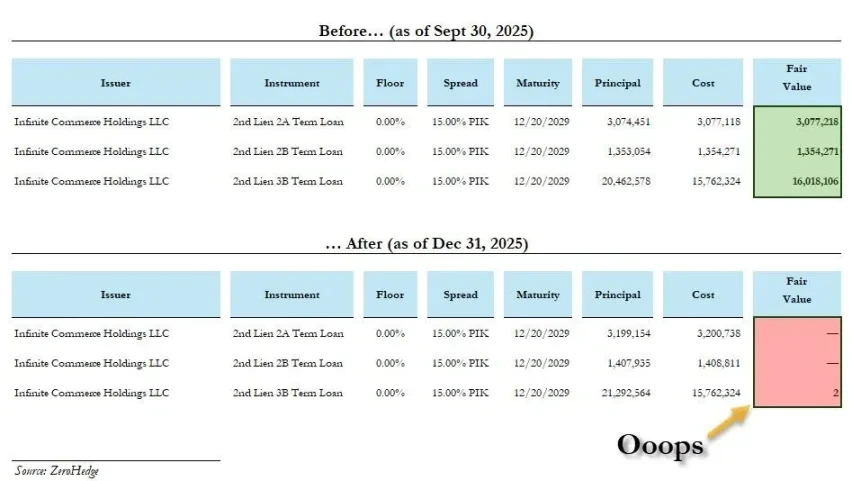

最近,貝萊德直接把兩筆私人信貸貸款面值從 100% 一次性減記為 0,其中一筆只用了不到一個月。這看起來不像估值方法的技術失誤,更像是對激勵機制錯誤的坦白。

我們是如何走到這一步的?

危機不是根源,是掩蓋真相造就了它

行業主流敘事是這樣的:2008 年金融危機後,銀行受巴塞爾 III 約束,不敢放貸,於是非銀機構站出來填補空白,服務中小企業,這是市場的必然選擇。

更真實的情況是,2008 年後的監管架構,並沒有真正消除風險,而是主動催生了一個影子體系,承擔同樣的底層風險,卻躲開了原本用來約束風險的監管。

私人信貸市場規模從 2000 年的 460 億美元,膨脹到今天的約 2 兆美元。這筆錢不是憑空出現的,也不是偶然流入養老金、保險公司的。它被精準輸送給那些資金量大、能長期鎖定、願意接受不透明估值的機構。

其結構與 2008 年金融危機爆發時如出一轍,只有一個顯著區別。2008 年次貸崩潰,損失主要集中在魯莽借貸的家庭和放貸的銀行;而私人信貸一旦崩盤,損失沒有邊界,錢來自壽險投保人、養老金受益人,也就是普通人。

2008 年那種讓公眾憤怒的損失社會化,至少前面還有一段私人收益期。而私人信貸:收益進基金經理口袋,損失社會化流向教師、護士、公務員的退休金帳戶,而這些人從未同意為此兜底。

更糟的是,行業不滿足於只收割機構,現在開始瞄準散戶。2025 年以來,私人信貸 ETF 大火,但問題反而更嚴重:非流動性資產,裝進 ETF 並不會變流動。只是把「贖回潮來襲卻賣不掉資產」的炸彈,從專業機構轉移到了普通投資者的證券帳戶。

這就是正在發生的現實。

討厭比特幣的資產配置者,暴露了一切

過去幾年,我到處向機構推薦比特幣,發現一個驚人規律:拒絕比特幣的人,往往狂熱追捧私人信貸。這不是兩種讀題的觀點,而是同一種心態。

他們對比特幣的反對理由聽起來很「審慎」:波動太大、回撤無法解釋、沒有現金流無法估值。

但潛台詞是:比特幣的價格太誠實了。即時公開、所有人可見,錯了就是錯了,藏不住。

而私人信貸恰恰相反:

- 估值變動極慢,由基金經理按季度「平滑處理」

- 沒有流動市場來戳破謊言

- 鎖定期長到足以讓當年做決策的人升職、跳槽、退休

所謂「專案專屬渠道」,不過是缺乏有效定價競爭的藉口。

真正的受託人會追求真相,而這些配置者追求的是不用面對真相。這不是風險管理,是風險管理的對立面,卻披著專業外衣,完全無視受益人利益。

AI 熱潮,讓它變成系統性風險

摩根士丹利估計,2025—2028 年,全球數據中心需要 2.9 兆美元資本開支,其中約 8000 億要靠私人信貸解決。這已經讓私人信貸從一個借貸市場,變成了未來幾十年最重要科技轉型的關鍵基礎設施。

典型案例:2025 年 10 月,Meta 與 Blue Owl 完成 270 億美元數據中心融資,這是史上最大私人信貸交易。錢來自 PIMCO、貝萊德,最終來自養老金和保險公司。

這套循環的殘酷之處:普通勞動者的退休金,被用來資助自動化、AI,反過來替代勞動者自己的工作。私人信貸扭曲了資本成本,壓低了勞動價值。現在,每季度有近 500 億美元私人信貸湧入 AI 領域。

金融化 AI 基礎設施,與供養它的勞動者被替代,形成了一個閉環:左手砍右手。

流動性轉換,就是偷竊時間

我不是說信貸本身有罪,也不是說所有私人信貸機構都很爛。信貸從來都是機率遊戲,壞帳、錯配每個時代都有。

關鍵區別在於:誰真正承擔損失?

- 銀行放了壞帳,在自己表內,受監管,面對擠兌和股本清零,有真金白銀的風險;

- 私人信貸經理賺的是業績提成,是「鼓勵你下注」的激勵,不是「鼓勵你負責任贏」的激勵。

等貸款歸零,經理早已賺夠錢。

每一次金融工程,最終都指向一個問題:誰來承擔沒人想要的成本?

私人信貸的「高明」之處,就是把這個問題回答得無比「優雅」:

收益向上、向後流動:流向那些年長的、已經退休的、長期資本的受益者

成本向下、向前流動:壓低工資、凍結招聘、延緩投資,扭曲整個經濟的資本成本

私人信貸就是竊取時間。

這就是金融領域由來已久的流動性轉換,只不過剝去了偽裝。

他們透過自己無法選擇的工具,以自己無法預見的價格,承擔著自己無需承擔的風險。

鎖定期確保他們無法退出,缺乏公開估值確保他們無法抗議,而季度估值平滑機制則確保當最終的帳單到來時,早已找不到責任人。

它看起來不是掠奪,看起來只是「穩健收益」,兩者幾乎無法區分,直到崩盤那一刻。雖然這個故事由來已久,但新奇之處在於其規模之大、透明度之低,以及這種建立在安全假象之上的資產類別所取得的驚人成功,它竟然讓世界上最謹慎的資本管理者都信以為真。

全世界沒有任何一類資產,能連續三個月估值 100%,然後一夕間歸零。

如果這都不算盜竊,那我真不知道什麼才算。