為什麼 85% 的代幣發行,最終都變成昂貴的「葬禮」?

- 核心觀點:2025年數據顯示,高達85%的代幣發行專案最終負收益,其失敗根源在於代幣經濟模型設計缺陷,而非市場行情;成功的專案則通過嚴謹、可複製的方法,在發行前系統性地應對拋壓並構建真實需求。

- 關鍵要素:

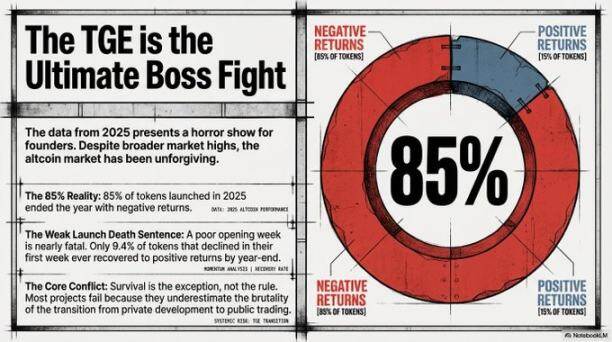

- 高失敗率與首週關鍵性:Arrakis Research數據顯示,2025年85%的代幣發行全年下跌,且首週表現至關重要,僅9.4%首週下跌的代幣後續能漲回。

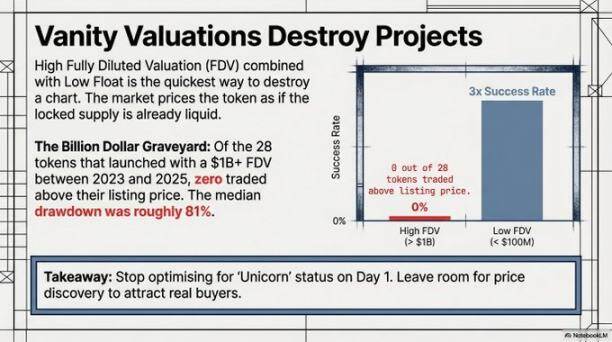

- 估值陷阱:以高完全稀釋估值(FDV)發行是重大風險,FDV超過10億美元的專案在年底無一高於發行價,中位數跌幅達81%。

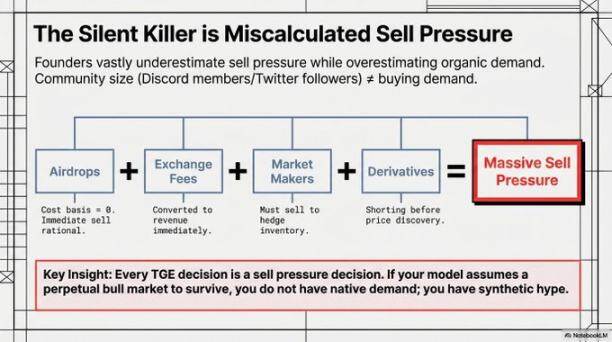

- 拋壓來源:主要拋售壓力來自空投用戶(80%在24小時內賣出)、交易所上幣費變現以及做市商的對沖需求,這是設計時必須納入考量的理性行為。

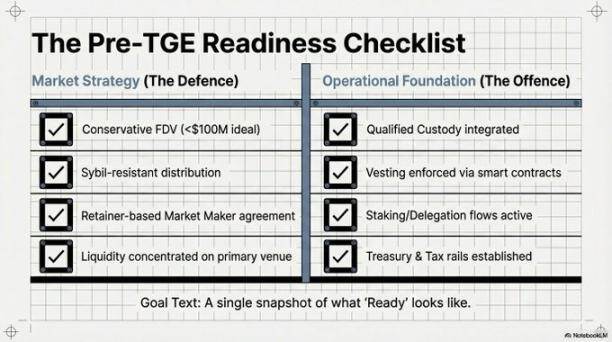

- 關鍵防禦措施:成功的專案普遍具備四大支柱:嚴格的女巫攻擊過濾、基於協議真實收入的空投設計、發行時即可用的質押/治理/託管基礎設施,以及對做市商角色(提供深度而非創造需求)的清晰認知。

- 長期目標與真實需求:代幣發行的最終目標是實現協議在開發、治理、價值分配和參與渠道上的去中心化,而其長期價值必須根植於協議本身的功能和真實用戶需求,而非行銷炒作。

2026 年的代幣發行需要面對殘酷的現實環境。

它不是什麼慶典,也不是對你辛勤建設的嘉獎。

它更像一個「開放角鬥場」——你代幣經濟模型中任何沒設計好的地方,都會被經驗老道、模型比你強的人抓住,當眾放大、利用。

Arrakis Research 統計了 2025 年的數據,結果毫不含糊:85% 的代幣發行項目最終以負收益告終。

這不能怪市場行情不好,熊市不會專挑代幣經濟學設計差的代幣下手,而放過設計好的。

這個數字是市場在給創始人敲警鐘:大多數人明明是去參加一場搏鬥,卻只準備了剪綵儀式。

好消息是?倖存下來的那 15%,不是運氣好。他們只是做事嚴謹,且方法可以複製。

「發行第一週表現差,基本就等於被判了死刑。數據顯示,只有 9.4% 在首週下跌的代幣,後來能漲回來。」 —— Arrakis Research

這句話值得細品。

摘要

- 你的代幣失敗,不是運氣差,而是你設計的時候就沒想讓它成功。

- 2025 年發行的代幣,85% 全年下跌。這是設計問題,不是市場問題。

- 以超過 10 億美元的「完全稀釋估值(FDV)」發行,等於給那些永遠不會用你產品的人送錢,幫他們「高位套現」。

- 質押、治理、託管這些不是「附加功能」,它們是代幣的免疫系統。少了它們,代幣一上線就扛不住。

- 只有 9.4% 的首週下跌代幣能漲回來,第一週表現,基本決定生死。

TGE 背後的「物理定律」

這裡有個好用的思維模型,借用了物理學的概念。每次代幣發行,都有兩股相反的力量:

- 拋售壓力 = 重力。 它客觀存在,很有耐心,才不管你有什麼宏大願景。

- 真實需求 = 火箭引擎。

問題不是有沒有重力(它永遠都在),而是你的引擎夠不夠強,能不能掙脫重力。可惜大部分團隊造的火箭沒裝引擎,然後怪星球引力太大。

誰會在第一天賣出?(真不是他們壞)

很多創始人在這裡會犯大錯:把拋售當背叛。其實不是,這是簡單的數學。

空投用戶的成本是零。免費得來的東西,換成真金白銀是最理性的選擇。數據顯示,80% 的空投用戶在拿到代幣的頭 24 小時內就會賣掉。這不是不忠誠,是人之常情。

中心化交易所拿到作為上幣費的代幣,這就是他們的收入。他們變現庫存,天經地義,也合理。

做市商如果是用「借貸模式」合作,為了對沖風險、準備報價用的穩定幣,他們也必須賣掉一部分借來的代幣。這也不是背叛,是你同意這個模式的,模式裡自帶數學公式。

早期做空的交易員,在價格還沒穩定時就下手了。他們是老手,比你存在的時間都長。他們不是問題,你沒想到他們會來,這才是問題。

很多項目設計代幣時,假設上面這些人都不存在。但他們都真實存在。要麼你把他們考慮進去,要麼就被他們「上一課」。

估值陷阱(怎麼用數學騙自己)

幣圈最貴的虛榮品,不是那些頭像圖片,而是高得離譜的「完全稀釋估值(FDV)」。

常見套路是:團隊只拿 5% 的代幣出來流通(「低流通」),但對外號稱「完全稀釋估值」有 10 億美元。

市場一算賬:剩下 95% 的待解鎖代幣,價格是按「永遠不會解鎖」來算的?但這不可能,它們遲早要解禁。等那天一來,價格就像坐「滑雪跳台」一樣直線下跌。

數據觸目驚心,每個創始人都該看:

發行時的 FDV

- 高於 10 億美元: 到年底,沒有 1 個幣的價格能高於發行價。中位數跌幅:81%。

- 低於 1 億美元: 第一個月表現良好的概率,是超過 5 億美元 FDV 代幣的 3 倍。

百分之百的失敗率,不是 70%,不是 90%,是 100%。

但創始人還是前赴後繼,因為「10 億美元 FDV」寫在新聞稿裡多好看,也讓早期投資人在真正能賣之前,帳面上好看。說白了,這就是個「定價幻覺」,市場會毫不留情地戳破它。

迷戀發行日的 FDV,就像用 PPT 好不好看來衡量公司成不成功一樣。能唬住那些不看長期的人。估值低一點,反而給真實的價格發現留出空間,這樣才能走出可持續的行情。低調發行的往往活下來,虛榮發行的基本都死了。

四個護身符(真正有用的東西)

Arrakis 總結了四個關鍵支柱,能區分誰活下來,誰只是交學費。我們加點自己的理解。

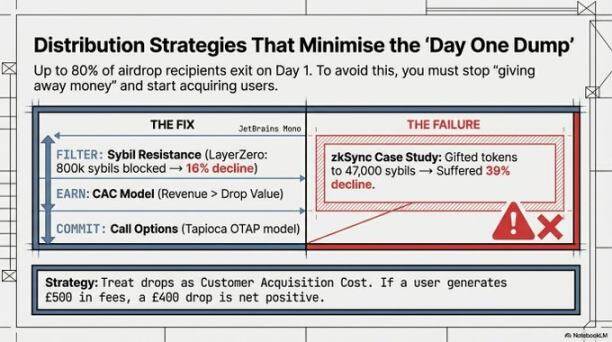

護身符 1:防女巫 —— 發幣前,先過濾

兩個案例對比,結果一目了然:

- @LayerZero_Core 下了苦功,發幣前揪出了 80 萬個「女巫地址」(擼空投的小號)。這些人領到幣只會秒賣,然後永不回頭。結果:首月只跌了 16%。

- zkSync 沒怎麼過濾,結果有 47,000 個女巫地址領到了空投。結果:同期跌了 39%。

16% 和 39% 的差距,就是沒做功課的代價。

防女巫聽起來麻煩,但你要想清楚:你是在為真正的用戶付費,而不是養寄生蟲。那些羊毛黨不想要你的產品,只想要你的幣。要讓那些不用你產品的人,拿幣成本變高。

護身符 2:基於收入的空投 —— 把空投當「獲客成本」

換個角度看空投:別把它當「社區獎勵」,把它當「獲客成本」。

如果一個用戶給你協議貢獻了 500 美元手續費,你回饋他價值 400 美元的代幣。就算他立刻賣掉所有代幣,這筆「獲客」也是賺的(淨賺 100 美元)。真實的經濟活動已經發生,代幣被拋售只是帳本上的一個數字,不是什麼災難。

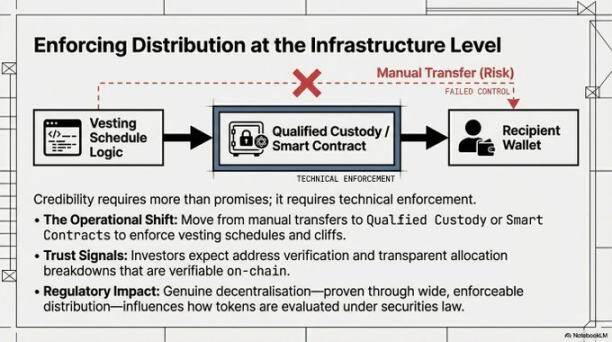

護身符 3:基礎設施就緒 —— 別把沒裝引擎的車推出來

質押和治理功能,必須在代幣上線那一刻就可用。不是「即將上線」,不是「開發中」,是「立刻可用」。

如果沒有,結果會是這樣:

早期支持者拿到代幣,發現既不能質押生息,也不能參與投票。資本閒置了。閒置不生息的資本,就會被賣掉。這不是大家不忠誠,這是基本的投資理財。

另外,從第一天起就要有合格的託管方案,這是機構投資者一定會檢查的硬指標。如果託管還只是個「多重簽名」,沒有合規框架,大資金根本不敢進來。這不是找麻煩,是他們自己要控制風險。

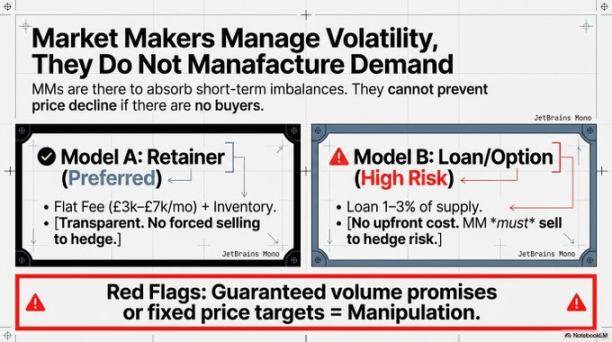

護身符 4:選對做市商 —— 明白你買的是什麼服務

做市商提供的是「深度」(市場厚度),不是「需求」(買家)。 這點很重要,有些創始人請做市商,以為請了支「價格護衛隊」。他們只是讓已有的買賣更順暢,但變不出買家來。

- 「聘用制」模式 更透明,更好。

- 「借貸模式」 雖然也有用,但做市商自身對沖的需求,和你想穩住價格的目標,天然有衝突。

找做市商時,這些是危險信號:

- 保證成交量目標

- 不接受你提的條件

- 承諾在巨大拋壓時能托底

這些可能意味著他們要用「對倒」作假,而不是正經做市。

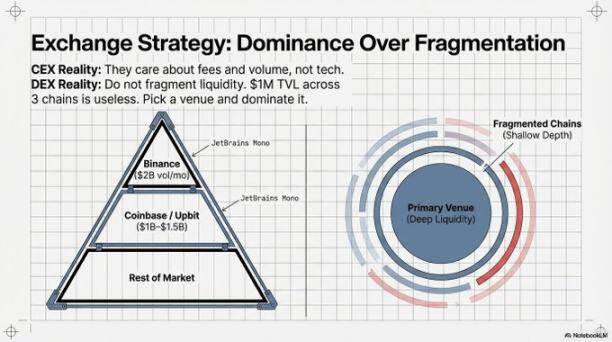

流動性要集中。把 100 萬美元分散到三條鏈上,每條鏈的「深度」都很淺,一有風吹草動就扛不住。不如選一個主戰場,把深度做深。一個地方的深度,好過三個地方的稀薄覆蓋。

最終目標:去中心化

前面說的基礎設施和分發,都是防守。真正的長期目標,是讓協議在四個方面真正成熟:

- 開發去中心化: 不只是自己團隊能寫代碼,第三方也能通過資助計劃參與開發。

- 治理去中心化: 決策過程透明,多方參與,提案能真正落地。

- 價值分配去中心化: 經濟設計讓更多人能受益,而不是只肥了內部小圈子。

- 參與渠道去中心化: 全球用戶都能用低門檻、合規的方式參與質押、投票,不限於幣圈老手。

Arrakis 框架的高明之處就在這裡。一個協議如果只是上線時準備充分,但不去推進真正的去中心化,那只是把「中心化風險」推遲了,並沒有解決。

最後想說的話

Arrakis 的研究是今年一季度裡關於 TGE 分析很嚴謹的一份。核心觀點是對的:代幣發行,是部署基礎設施,不是搞營銷活動。

那些當營銷來做的團隊,往往做出漂亮的「首週圖表」,然後就是「滑雪跳台」式的下跌。那些當基礎設施來做的團隊——認真分析拋壓來源、提前幾個月準備、不追求虛高的 FDV、過濾掉羊毛黨——他們往往能成為那倖存下來的 15%。

我們想補充一點:對代幣的真實需求,必須來自協議本身的功能,而不是靠營銷喊出來的。 人們得真的需要這個代幣,才能用到協議創造的價值。如果代幣唯一的用途是「治理一個沒人用的協議」,那就算防女巫做得再好、託管再合規也沒用。治理一個沒用的東西,本身就沒價值。

在想著怎麼發行之前,先想想怎麼把真實需求做出來。