是什麼讓金銀銅迎來45年一遇的超級行情?

- 核心觀點:黃金、白銀和銅正經歷結構性牛市,其驅動力來自AI基礎設施與能源轉型帶來的工業需求激增、持續多年的供應短缺,以及央行「去美元化」背景下對黃金的避險需求重塑,這標誌著全球對硬資產估值邏輯的根本性變革。

- 關鍵要素:

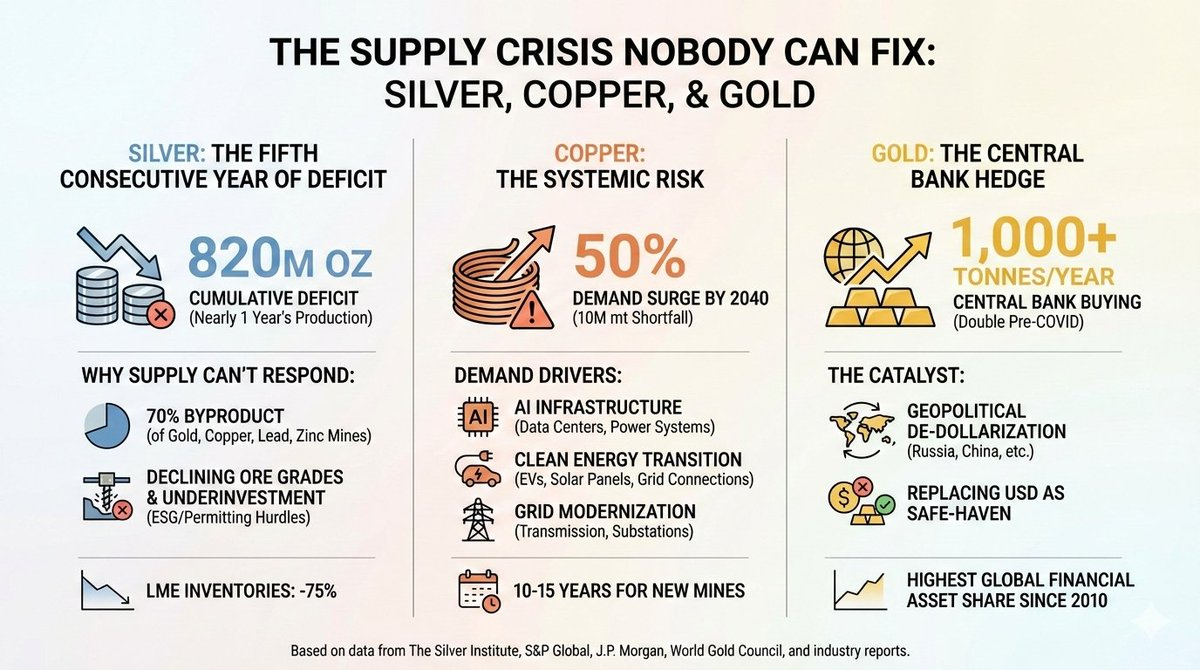

- 供應嚴重短缺:白銀市場連續五年出現供應赤字,累計缺口近8.2億盎司;銅到2040年預計將出現1000萬公噸的供應缺口,佔當前產量的近40%,新礦投產週期長達10-15年。

- AI與能源需求激增:AI數據中心銅消耗量是傳統數據中心的三倍,單個設施可達5萬噸;太陽能產業白銀需求從十年前的5400萬盎司增至2025年的近2.5億盎司,預計2030年將佔全球總需求的40%。

- 央行購金行為轉變:自2022年以來,全球央行年購金量連續三年超過1000噸,是疫情前平均水準的兩倍多,中國等國正大幅減持美債並增持黃金,推動黃金成為地緣政治危機時的首選避險資產。

- 價格表現與市場預期:2025年迄今,金、銀、銅價分別上漲72%、120%和40%,創45年來首次三者同時歷史新高;機構預測銅價可能達12,500美元/噸,金價或升至5,055美元/盎司。

- 主要風險因素:地緣政治緊張局勢緩解可能削弱避險溢價;高價可能加速材料替代(如太陽能電池節銀)與回收;經濟放緩可能打擊工業需求;資產本身具有高波動性歷史。

原文作者:Eli5DeF

原文编译:Yuliya,PANews

在供应稀缺、人工智能(AI)基础设施蓬勃发展以及各国央行对美元的疏远共同构成的“完美风暴”驱动下,黄金、白银和铜正在经历自 1979 年以来最火热的行情。

本文将深入分析超过 40 份研究报告,提炼核心观点,探讨其未来走势。

TL;DR

- 数据层面: 2025 年迄今,黄金价格上涨 72%,白银上涨 120%,铜上涨 40%,这是 45 年来首次三者同时创下历史新高。

- 核心论点: 这并非一次周期性反弹,而是一场全球对硬资产(hard assets)估值逻辑的根本性变革。

- 投资机遇: 2025 年,白银矿业 ETF 的回报率高达 195%,而这轮交易尚未结束。

- 风险提示: 和平协议的达成、材料替代品的出现以及短期市场回调,可能导致 20%至 40%的价格回撤。

从 AI 到能源,金银铜成新“三架马车”

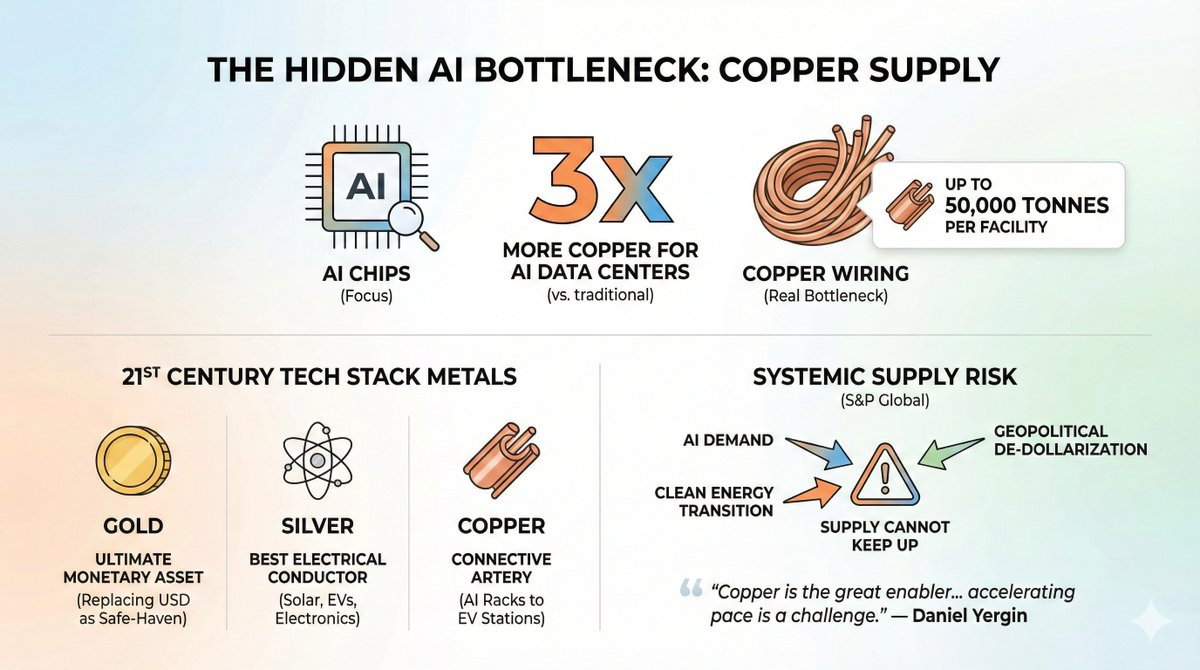

当前,所有人的目光都聚焦于 AI 芯片,但真正的供应瓶颈在于连接这些芯片的铜线。

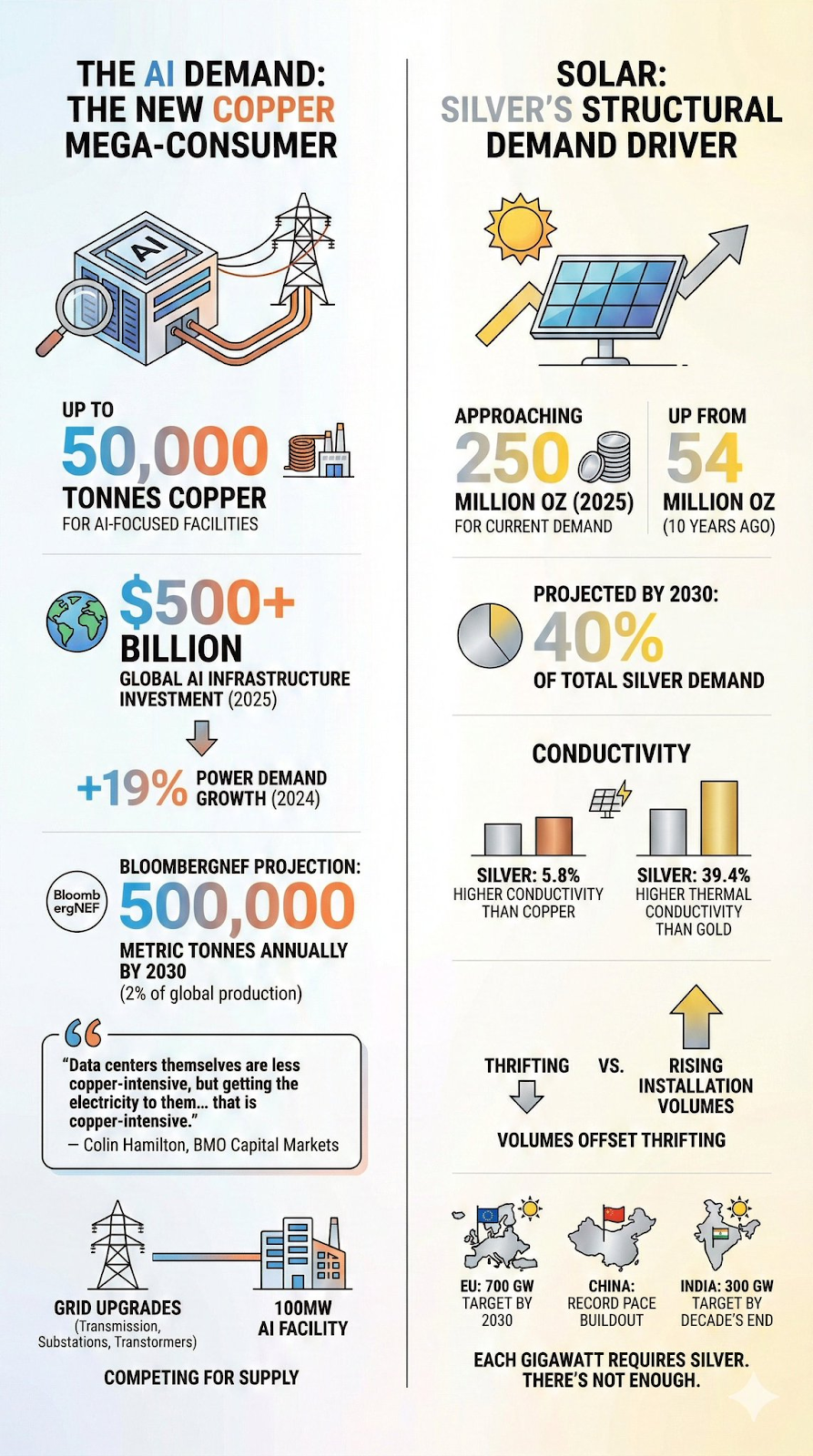

一个足以引人警醒的数据是:AI 数据中心消耗的铜量是传统数据中心的三倍,单个设施的耗铜量可高达 5 万吨。仅微软投资 5000 亿美元的“星际之门”(Stargate)项目,其铜消耗量就可能超过一些小型国家的全年产量。

而且,驱动需求的不仅仅是 AI。21 世纪的整个技术堆栈都建立在这三种金属之上:

- 黄金: 终极货币资产,在地缘政治危机中正取代美元,成为首要的避险工具。

- 白银: 地球上导电性最佳的金属,对太阳能电池板、电动汽车和数据中心电子设备至关重要。

- 铜: 连接所有电气化系统的“动脉”,从 AI 服务器机架到电动汽车充电站无处不在。

AI 需求、清洁能源转型和地缘政治“去美元化”三大趋势的汇合,创造了标普全球(S&P Global)所称的全球经济“系统性风险”,供应已无法跟上需求的步伐。

“铜是电气化的伟大推动者,但电气化进程的加速,正对铜的供应构成日益严峻的挑战。”

——丹尼尔·耶金(Daniel Yergin),标普全球副主席

这并非夸大其词。让我们来逐一分析数据。

一、无人能解的供应危机

白银:连续第五年出现供应缺口

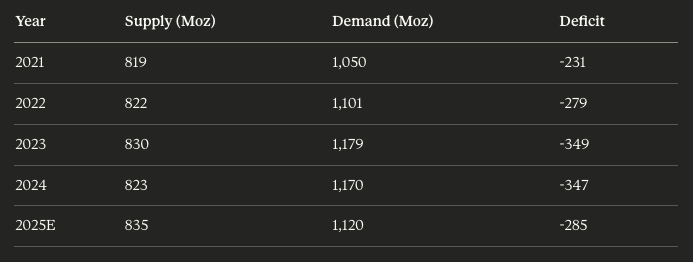

自 2020 年以来,白银市场从未实现过供需平衡,而且情况还在恶化。

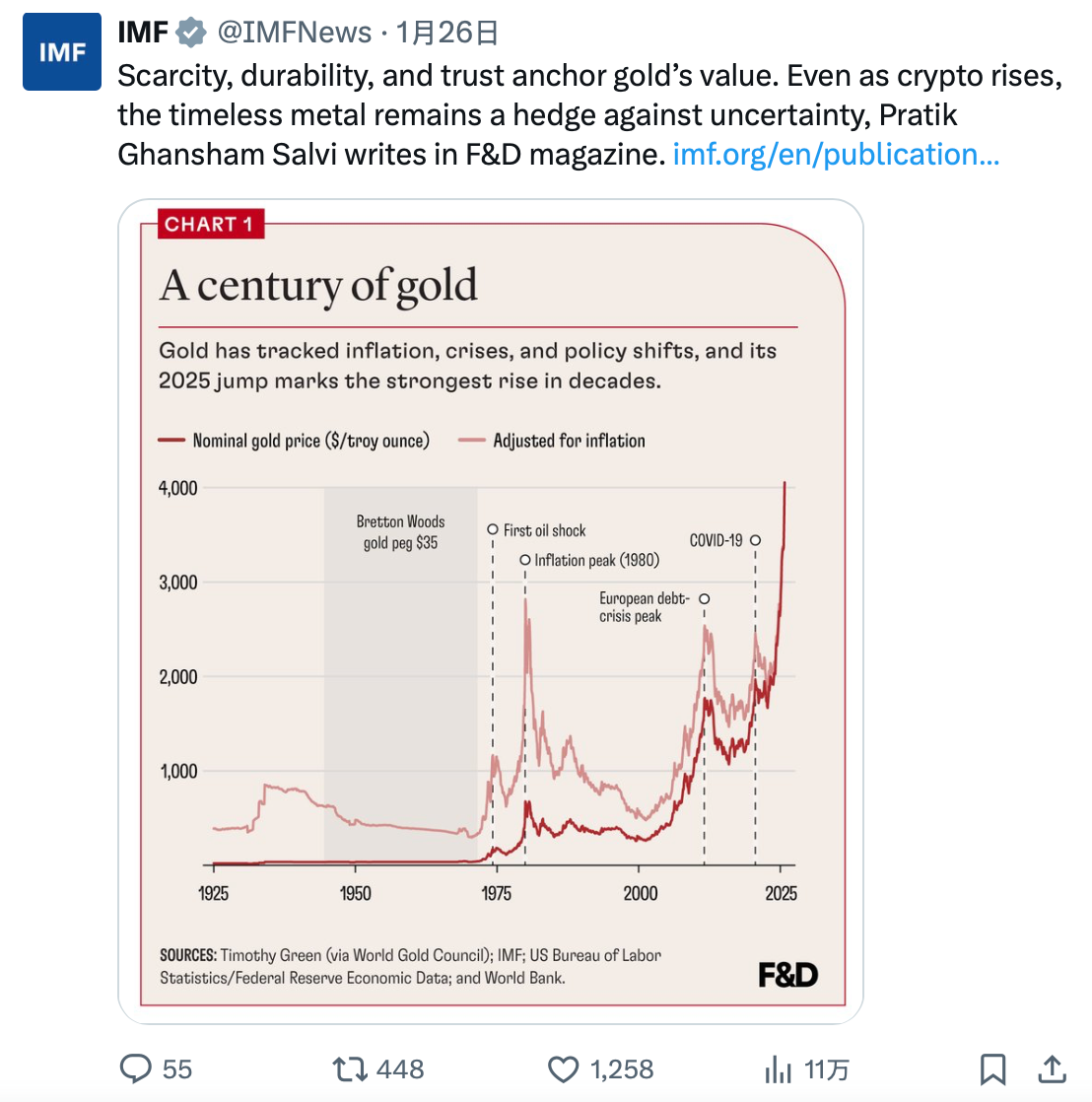

从 2021 年到 2025 年,累计供应缺口接近 8.2 亿盎司,这几乎相当于整整一年的全球产量。伦敦金属交易所(LME)的白银库存已从 2019 年的峰值暴跌 75%。2025 年 10 月,银价一度触及 54.24 美元/盎司的历史新高,随后才有所回落。

为何供应无法跟上?

白银开采业一个不为人知的秘密是,其 70%的产量是作为金、铜、铅、锌矿的副产品产生的。这意味着,当市场需要更多白银时,不能简单地去开采更多银矿,还需要主金属的开采在经济上具有可行性,才能带动白银产量的增加。而目前的情况并非如此。

原生银矿自身也面临诸多挑战:矿石品位不断下降、过去十年在勘探方面的投资严重不足,以及环境、社会和治理(ESG)与审批方面的障碍,这些因素可能将新项目的投产推迟 10 年以上。

世界白银协会(The Silver Institute)直言不讳地指出:“过去十年,对银矿的投资一直不足。”

铜:系统性风险

如果说白银的处境堪忧,那么铜的问题则关乎存亡。

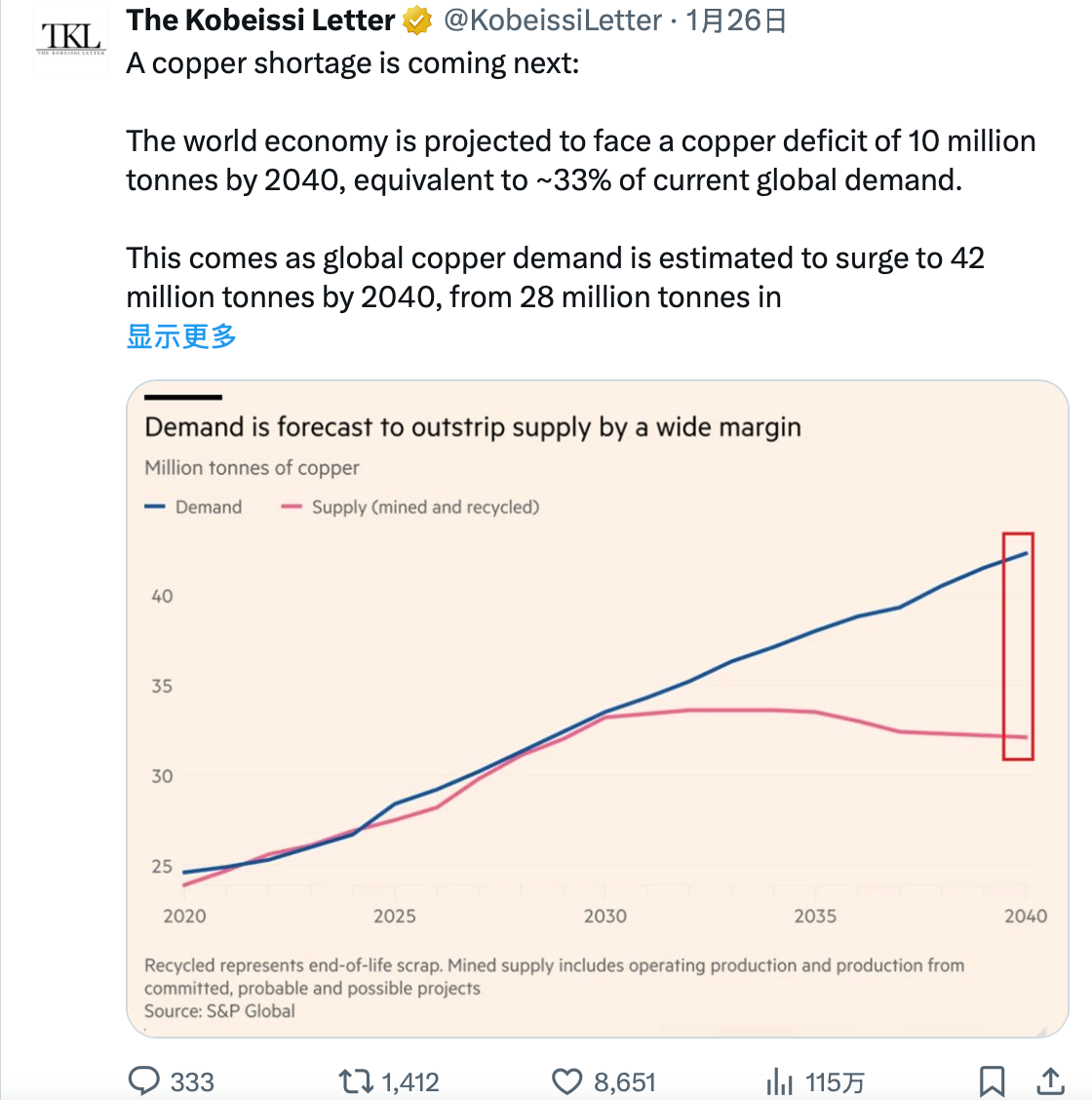

标普全球在 2026 年 1 月的报告中预测,到 2040 年,全球铜需求将飙升 50%,从 2800 万公吨增至 4200 万公吨。而供应增长却趋于平缓甚至下滑。

预计到 2040 年,铜的供应缺口将达到 1000 万公吨,相当于当前全球产量的近 40%。

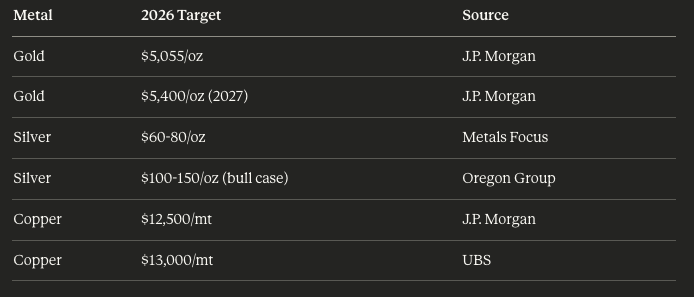

摩根大通(J.P. Morgan)预测,仅 2026 年,精炼铜市场就将出现 33 万吨的缺口,价格可能在年中达到 12,500 美元/公吨。

是什么在驱动需求?

三大宏观趋势同时汇集:

- AI 基础设施: 2025 年美国 GDP 增长的一半来自 AI 相关支出,包括数据中心、芯片和电力系统。一个超大规模 AI 设施每兆瓦容量需要消耗 27 至 33 吨铜。其背后的数据十分严峻:全球数据中心的电力需求预计将从目前占全球总用电量的 2%增长到 2050 年的 9%。

- 清洁能源转型: 电动汽车的铜使用量是内燃机汽车的 2.9 倍,每辆车大约多用 60 公斤铜。太阳能电池板的年新增装机容量已超过 500 吉瓦(GW),而每吉瓦的太阳能板、逆变器和电网连接都需要消耗数千吨铜。

- 电网现代化: 将电力输送到 AI 数据中心的过程,实际上比数据中心本身更消耗铜。电网升级、输电线路、变电站等都极度依赖铜。

为何供应无法跟上?

新铜矿从发现到投产需要 10 到 15 年时间,而目前处于开发阶段的项目寥寥无几。2025 年的一系列重大中断事件加剧了短缺——世界第二大铜矿印尼格拉斯伯格(Grasberg)矿区发生泥石流,刚果民主共和国的卡莫阿-卡库拉(Kamoa-Kakula)铜矿问题不断,以及智利埃尔特尼恩特(El Teniente)铜矿遭遇干旱。

美国的“决心铜矿”(Resolution Copper)项目本可能成为国内最大的铜来源之一,但因涉及阿帕奇部落圣地的法律诉讼而被搁置,距离投产至少还有十年。

正如一位分析师指出的:“矿业公司正在极力宣扬一个引人注目的长期短缺故事——市场也相信了。但信念和基本面并非一回事。”

不过,就目前而言,基本面确实支撑着这一信念。

黄金:央行的对冲工具

黄金的情况则有所不同。它不存在工业供应危机,黄金产量相对稳定,年产量约为 3000 吨。

真正的变化在于谁在购买。

自 2022 年俄罗斯入侵乌克兰、其外汇储备被冻结以来,各国央行以前所未有的速度积累黄金。连续三年,全球央行的年购金量都超过 1000 吨,是新冠疫情前平均水平的两倍多。

仅中国就连续 13 个月增持黄金,同时将其持有的美国国债降至 17 年来的最低水平(截至 2024 年底为 6880 亿美元)。

这并非投机行为,而是主权财富管理者对储备资产思考方式的结构性转变。

世界黄金协会(World Gold Council)的数据显示,黄金在全球总金融资产中的占比已升至 2.8%,为 2010 年以来的最高水平。摩根大通预测,2026 年央行的购金量将继续维持在 755 吨,金价可能在第四季度达到 5,055 美元/盎司。

一个尚未被广泛讨论的催化剂是:

在 2022 年之前,美元是地缘政治危机期间的首要避险资产。但如今情况已变。在 2025 年的委内瑞拉危机期间——当时美国抓获了尼古拉斯·马杜罗(Nicolás Maduro)——黄金价格飙升,而美元汇率几乎没有变动。

黄金已经取代美元,成为市场在地缘政治风险飙升时的首选避险资产。

二、无人预料的 AI 需求

对于关注科技领域的读者而言,接下来的内容将尤其引人入胜。

数据中心:新的铜消耗巨头

传统的数据中心本就已是耗铜大户,其电力分配、冷却系统和网络基础设施都离不开铜。而 AI 数据中心则完全是另一个量级的存在。

相关数据如下:

- 一个典型的超大规模数据中心使用 2,000 至 3,000 吨铜。

- 专注于 AI 的设施最多可使用高达 50,000 吨铜。

- 2025 年,全球 AI 基础设施投资超过 5,000 亿美元。

- 仅 2024 年,数据中心的电力需求就增长了 19%,而 2022 年的增幅为 8%。

彭博新能源财经(BloombergNEF)预测,到 2030 年,数据中心每年可能消耗 50 万公吨铜,约占全球产量的 2%,而十年前这一比例几乎为零。

但真正的需求并非来自数据中心内部,而在于为其供电所需的电网基础设施。

“数据中心本身的铜密集度正在逐步降低,但将电力输送到数据中心的过程,却是极其耗铜的。” ——科林·汉密尔顿(Colin Hamilton),蒙特利尔银行资本市场(BMO Capital Markets)

每座 100 兆瓦(MW)的 AI 设施都需要进行大规模的电网升级,包括输电线路、变电站、变压器,所有这些设施都在争夺有限的铜供应。

太阳能:白银的结构性需求驱动力

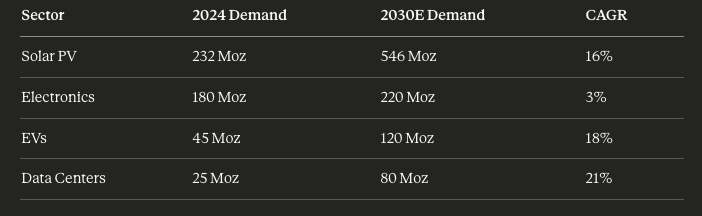

太阳能光伏产业已经彻底改变了白银市场。十年前,太阳能行业每年消耗 5,400 万盎司白银。到 2025 年,这一数字已接近 2.5 亿盎司,并且仍在增长。

据预测,到 2030 年,太阳能产业可能占全球白银总需求的 40%。

白银卓越的导电性(比铜高 5.8%)和导热性(比金高 39.4%)使其在高效应用中无可替代。尽管太阳能电池制造商正在努力“节俭用银”,即减少每块电池板的白银含量,但装机量的持续上升完全抵消了这些努力带来的节省。

欧盟的目标是到 2030 年实现 700 吉瓦(GW)的太阳能装机容量;中国正以前所未有的速度继续其建设;印度则计划在本十年末达到 300 吉瓦的太阳能目标。

每一吉瓦的装机容量都需要白银,而白银的供应却捉襟见肘。

三、地缘政治催化剂

“去美元化”是真实存在的

俄乌战争不仅扰乱了商品供应,更引发了主权财富管理者对储备资产配置的根本性反思。

当西方国家在 2022 年冻结俄罗斯的外汇储备时,所有国家的央行都注意到了这一点。传递出的信息是:以美元计价的资产存在被没收的风险。

各国的反应非常明确:

- 中国:将其持有的美国国债从 2021 年的 1.1 万亿美元削减至 2024 年的 6,880 亿美元,同时大量积累黄金。

- 印度:其黄金 ETF 的持有量在 2025 年增加了 40%。

- 新兴市场:其黄金储备水平远低于发达经济体,这表明其仍有持续增持的空间。

自 2022 年初以来,人民币已贬值近 20%,这使得黄金作为一种价值储存手段,对中国的储户和机构更具吸引力。

冲突溢价具有粘性

传统的市场观点认为,一旦头条新闻热度消退,大宗商品价格中的地缘政治溢价会迅速消失。但现在的情况并非如此。

2025 年见证了多个地缘政治热点事件:

- 俄乌冲突(自 2022 年起持续)

- 中东紧张局势(加沙、伊朗袭击、红海航运中断)

- 委内瑞拉危机(美国抓获马杜罗)

- 中美贸易摩擦升级(宣布对铜征收 50%关税)

每一次事件都强化了黄金的避险地位。其累积效应是:即使在局势相对平静的时期,一个持续存在的溢价也并未消散。

世界黄金协会的分析显示,地缘政治风险解释了黄金 2025 年回报率的约 60%,这是有记录以来的最高贡献比例。

四、投资逻辑

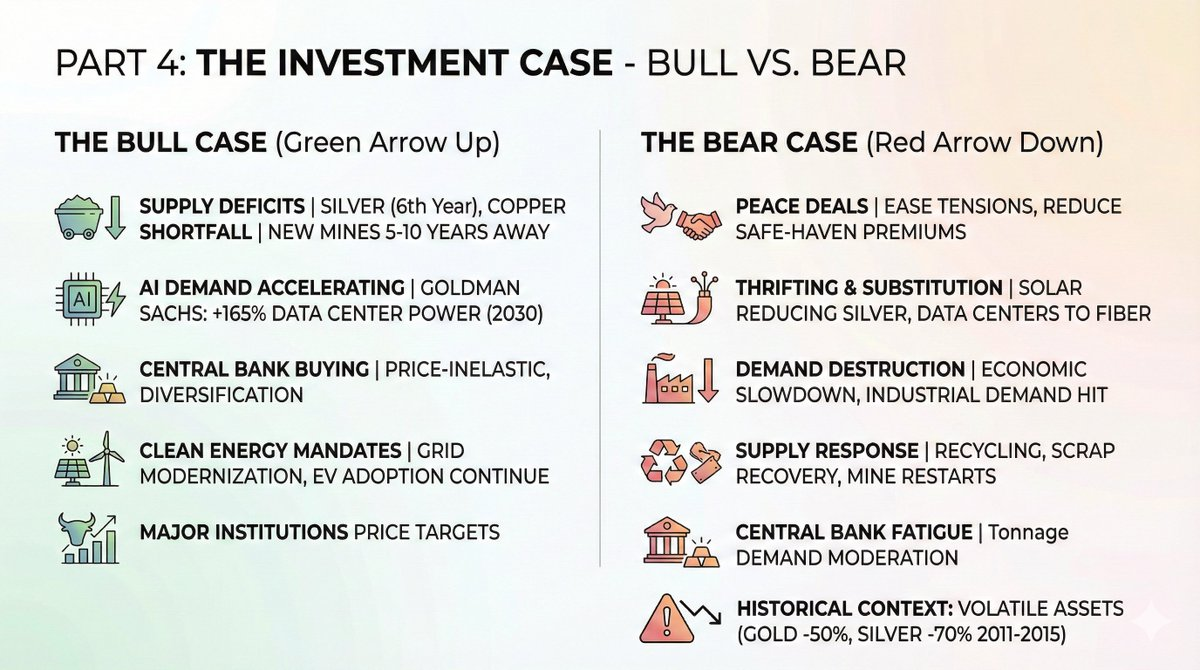

看涨理由

持续存在的结构性驱动因素:

- 供应赤字持续:白银预计将在 2026 年迎来连续第六个赤字年。铜的短缺正在扩大。新矿供应需要 5 到 10 年才能投产。

- AI 需求加速:高盛预测,到 2030 年数据中心电力需求将增长 165%。每一瓦特电力都需要铜。

- 央行持续购买:即使金价超过 4,000 美元/盎司,央行对价格也并不敏感。多元化配置的迫切需求超过了对短期价格的敏感度。

- 清洁能源指令依然有效:尽管政治格局有所变化,但全球范围内的电网现代化和电动汽车普及仍在继续。

来自主要机构的价格目标:

看跌理由

在投资者决定大举入市前,需要考虑可能出现的风险:

- 和平协议:俄乌紧张局势的缓解、中东地区的降温,或中美贸易关系的缓和,都可能显著降低避险溢价。

- 节约与替代:太阳能制造商正积极减少白银用量。数据中心正在将一些应用转向光纤。这些趋势在高价时会加速。

- 需求破坏:经济放缓可能严重打击工业需求。别忘了:60%的白银需求来自工业。

- 供应响应:高昂的价格会刺激回收、废料回收以及边际矿山的重启。部分“赤字”可能由地上库存来弥补。

- 央行疲劳:在金价超过 4,000 美元/盎司时,央行只需购买更少的吨数即可达到相同的美元配置目标。吨位需求可能会放缓。

历史背景:在后金融危机时期的反弹之后,黄金价格在 2011 至 2015 年间下跌了 50%,白银则暴跌 70%。这些都是高波动性资产。

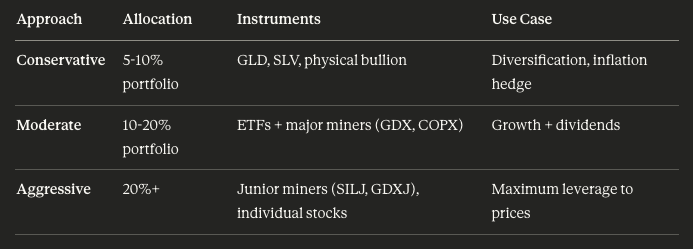

如何布局

按风险偏好划分的投资工具:

精选 ETF:

1、实物敞口:

- $GLD (SPDR Gold Shares) — 规模最大、流动性最强的黄金 ETF。

- $SLV (iShares Silver Trust) — 流动性最强的白银 ETF。

- $PSLV (Sprott Physical Silver) — 可赎回为实物金银。

2、矿业敞口:

- $GDX (VanEck Gold Miners) — 主要黄金矿商,2025 年迄今上涨 166%。

- $SILJ (Amplify Junior Silver Miners) — 初级白银矿商,2025 年迄今上涨 195%。

- $COPX (Global X Copper Miners) — 广泛的铜矿商敞口,2025 年迄今上涨 80%。

3、值得关注的个股:

- Wheaton Precious Metals ($WPM) — 采用“金属流”模式,运营风险较低。

- Pan American Silver ($PAAS) — 最大的以白银为核心的生产商。

- Freeport-McMoRan ($FCX) — 蓝筹股级别的铜业敞口。

4、DeFi 角度:对于偏好链上敞口的投资者:

- PAXG (Paxos Gold) — 1:1 锚定实物黄金的代币,可在 DeFi 中组合使用。

- XAUT (Tether Gold) — 机构级的代币化黄金。

- 在 HyperliquidX 上进行 HIP-3 交易,可以做多/做空大宗商品。

这些工具使得在 DeFi 协议中对黄金头寸实施收益策略成为可能,这是实物金银无法做到的。

风险提示

需要坦诚地看待可能出现的风险:

- 波动性风险:这些不是稳定币。在 2011-2015 年的回调中,黄金下跌了 50%,白银下跌了 70%。因此,仓位管理至关重要。

- 时机风险:这轮反弹已经是历史性的。在黄金上涨 72%、白银上涨 120%之后入场,意味着要支付高昂的价格。

- 流动性风险:在市场承压时,初级矿业股的流动性可能会很差。当投资者最需要退出时,买卖价差会扩大。

- 运营风险:矿业公司面临成本超支、审批延迟、劳资纠纷和资源民族主义等风险。ETF 可以降低但不能消除这些风险。

- 宏观风险:通胀下降和实际利率上升的“软着陆”情景可能会对金价构成压力。

结语

黄金、白银和铜的看涨逻辑并非基于投机,而是基于数学。

需求在结构上更高:AI 基础设施、清洁能源和央行去美元化不是周期性趋势,而是具有长达十年顺风的结构性转变。

供应在结构上受限:新矿山需要 10 年以上才能投产,现有矿山的品位正在下降,回收利用无法弥补缺口。

市场正开始将这一点计入价格。2025 年,矿业 ETF 的表现远超实物金属,这是一个信号,表明成熟资本正在为大宗商品的持续走强而布局。

这不仅仅是一场交易,更是在 AI 基础设施建设、能源转型和法定货币贬值的时代背景下,世界对硬资产估值体系的一场变革。

机会的窗口已经打开,但终将关闭。

请投资者据此调整仓位。 NFA + DYOR。