全球資產輪動:流動性為何驅動加密貨幣週期(一)

- 核心观点:加密货币牛市由资本流动性驱动,而非新叙事。

- 关键要素:

- 加密货币是流动性敏感型资产,无传统现金流锚定。

- 价格取决于外部资本流入,而非协议基本面。

- 宏观流动性、利率、风险偏好是关键驱动变量。

- 市场影响:强调宏观分析框架,引导投资逻辑转向资本流动。

- 时效性标注:长期影响。

引言:從資本而非故事開始

本文標誌著關於全球資產配置和輪動的新系列研究的開始。深入研究這個主題後,我們發現了一個最出乎意料卻也最重要的事實:最終決定加密貨幣牛市的並非新敘事的出現。

無論是RWA、X402 或其他任何概念,這些主題通常只是觸發因素,而不是真正的驅動力。它們能吸引眼球,但本身並不能提供能量。真正的動力來自資本。當流動性充裕時,即使是薄弱的論調也能放大成市場共識。而當流動性枯竭時,最強而有力的論調也難以維持其動力。

第一部分著重於建立基礎:如何建構一個全球資產配置和輪動框架,將加密貨幣置於適當的宏觀背景中。框架的後半部將在後續文章中闡述。

第一步:跳脫加密貨幣領域,繪製全球資產圖譜

第一步是刻意跳脫加密貨幣市場,建構全球資產的全景圖。傳統的分類-股票、債券、商品-固然有用,但不足以理解不同周期中的資本輪動。

相反,我們可以根據資產在經濟和流動性週期不同階段所扮演的角色來分類。重要的不是資產被貼上「權益」或「商品」的標籤,而是它依賴於什麼以及它容易受到什麼因素的影響。有些資產受益於實際利率下降,有些受益於通膨不確定性,有些則受益於徹底的風險規避。

建構「資產組合圖譜」並不需要對每個市場都有深入的了解。它真正需要的是對每項資產相互依存關係的直觀理解:哪些條件支撐它,哪些條件會削弱它。這張心智圖將成為後續所有決策的參考體系。

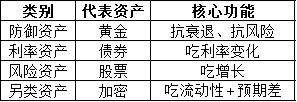

在此框架下,加密貨幣理應受到特殊對待。

為什麼加密貨幣屬於另類資產,而不是傳統風險資產?

加密貨幣通常與股票(尤其是美國科技股)歸為一類,因為它們的價格走勢高度相關。表面上看,這種分類似乎合情合理。加密貨幣表現出極高的波動性、高貝塔係數和大幅回撤,所有這些都與風險資產的特徵相似。

然而,相關性本身並不能定義經濟的本質。

從資本結構的角度來看,股票有現金流。公司創造收益、分配股息,並可使用折現現金流模型或估值倍數進行估值。即使價格偏離基本面,其錨定邏輯仍基於現金流。

加密資產的運作邏輯與傳統資產截然不同。它們不產生股息,也沒有可以折現的內在現金流。因此,傳統的估值框架根本無法適用。

相反,加密貨幣表現得像一種純粹的流動性敏感型資產。其價格走勢主要受資本流入和流出驅動,而非基本面生產力的變化。相關論述有助於解釋這一點。為什麼資金流動,但它們並不能決定一切。無論資金流動。

因此,加密貨幣最好被理解為一種非現金流另類資產,它處於風險偏好譜的極端位置。當流動性充裕且風險偏好較高時,加密貨幣表現最佳;而當資本優先考慮安全性和收益時,其表現則不佳。

流動性是加密貨幣性能的核心驅動力

一旦將加密貨幣視為流動性資產而不是估值資產,其在不同周期中的行為就更容易解釋。

在股票研究中,目標價格通常源自於一套結構化的流程:預測未來收入、應用估值倍數,並將結果折現至當前價值。這種方法之所以有效,是因為資產本身能夠產生可衡量的經濟產出。

加密貨幣不具備這種錨定效應。其上漲空間取決於是否有新的資金願意進入市場並接受更高的價格。而這些資金幾乎總是來自加密貨幣生態系統之外——來自股票、信貸或因收益率下降而閒置的現金。

因此,了解流動性的來源和時機比追蹤個別協議或事件更為重要。當資本開始尋求更高的波動性和更高的凸性時,加密貨幣就成為最具吸引力的投資目的地之一。而當資本優先考慮保值時,加密貨幣通常是首當其衝被減持的資產。

簡而言之,流動性是決定性因素,其他一切都是次要的。

第二步:先關注宏觀驅動因素,再關注資產細節

這個框架的第二個支柱是宏觀分析。與其從特定資產的研究入手,不如先辨識影響價格走勢的變量,這樣效率更高。全部資產整合在一起。

在最高層面上,五項宏觀指標扮演核心角色:

- 利率,特別是名目利率和實際利率之間的區別。

- 通膨指標,例如消費者物價指數(CPI)和個人消費支出(PCE)。

- 經濟成長指標,例如採購經理人指數(PMI)和國內生產毛額(GDP)趨勢

- 系統性流動性,通常反映在中央銀行的資產負債表和貨幣供應量中

- 風險偏好,通常以波動率指數和信用利差來衡量。

許多加密貨幣參與者密切關注聯準會會議,但往往只關注利率決議。然而,機構資本更重視實際利率(經通膨調整後的名目利率),因為實際利率決定了持有無收益資產的真實機會成本。

通膨數據在加密貨幣圈子裡被廣泛討論,但流動性和風險偏好卻很少受到關注。這是一個盲點。貨幣供應動態和波動機制往往在各種說法出現之前就能解釋整體市場行為。

一個有用的心理模型就是一個簡單的傳遞鏈:

通貨膨脹壓力會影響利率。

利率會影響流動性狀況。

流動性狀況影響風險偏好。

風險偏好驅動資產價格。

了解經濟在這條產業鏈中的位置,比孤立地分析資產更能提供深刻的洞見。

第三步:建構基於循環的思維模型

經濟週期是一個耳熟能詳的概念,但它仍然至關重要。從宏觀層面來看,經濟週期往往在擴張和收縮、寬鬆和緊縮之間交替出現。

簡單來說,這種模式通常是這樣的:

貨幣寬鬆時期有利於風險資產,包括加密貨幣和小型股。

貨幣緊縮時期有利於現金、政府公債和黃金等防禦性資產。

這個框架並非旨在機械地應用。每項資產的反應都會因時機、預期和定位的不同而有所差異。儘管如此,基於週期的參考可以避免在市場格局轉變期間做出情緒化的決策。

一個重要的細微差別是,全球經濟週期並非同步。世界並非作為一個單一經濟體運作。

隨著經濟成長勢頭放緩,美國可能正從週期末期的高利率轉向寬鬆利率。日本可能正謹慎地結束長達數十年的超寬鬆貨幣政策。中國繼續在低通膨環境下進行結構性調整,而歐洲部分地區則仍在與經濟停滯作鬥爭。

儘管存在這種分歧,美國仍然是全球資本流動的錨點。美元流動性和美國利率仍然對全球資本流動產生最強烈的影響。因此,任何全球資產輪動框架都應以美國為起點,並向外擴展。

結論:預測之前需要框架

此框架的前半部強調結構而非預測。其目標並非預測短期價格走勢,而是理解促使某些資產在特定時間點具有競爭力的因素。

透過將加密貨幣重新定義為流動性驅動的另類資產,在關注敘事之前先專注於宏觀驅動因素,並將決策建立在週期意識之上,投資者可以避免許多常見的分析陷阱。

下一篇文章將以此為基礎,深入探討資本流動順序、現實世界的指標,以及如何識別流動性何時真正轉向高風險資產。

以上部分觀點參考自@Web3___Ace