BitMEX Alpha: 西聯匯款會是穩定幣賽道中的非對稱交易機會嗎?

- 核心观点:稳定币价值在于分发渠道,而非铸造。

- 关键要素:

- 90%稳定币交易仍限于币圈内。

- Circle因缺乏渠道,利润被合作伙伴侵蚀。

- 西联汇款拥有现成分发网络与合规体系。

- 市场影响:渠道方价值或被重估,挑战纯发行商估值逻辑。

- 时效性标注:中期影响。

穩定幣已成為加密貨幣領域為數不多的「強pmf」產品。其供應量已達2,500 億美元且預計將持續成長,日均結算量高達數百億美元,其作為網路「美元API」的角色也日益清晰。

然而,當投資人試圖尋找最佳標的以利用穩定幣敘事獲利時,最顯而易見的標的——Circle ($CRCL)——未必能提供最佳的風險回報比。相反,西聯匯款(Western Union, WU) 這家坐擁所謂「過氣」匯款業務、卻有著雙位數股息收益率的老牌巨頭,正悄然從分發渠道的方向切入,將自身接入穩定幣的趨勢中。

在今天的文章中,我們將深入探討如何更好地把握穩定幣的增長紅利:價值究竟在於穩定幣的鑄造,還是在於對*“最後一公里”分發渠道“ 的掌控?

目前穩定幣的應用場景

「最後一公里」難題:西聯匯款(Western Union) 會是穩定幣賽道中的非對稱交易機會嗎?

穩定幣已成為加密貨幣領域少數的「清流」產品之一。其供應量已達2,500 億美元且預計將持續成長,日均結算量高達數百億美元,其作為網路「美元API」的角色也日益清晰。

然而,當投資人試圖尋找最佳標的以利用穩定幣敘事獲利時,最顯而易見的代碼——Circle ($CRCL)——未必能提供最佳的風險回報比。相反,西聯匯款(Western Union, WU) 這家坐擁所謂「過氣」匯款業務、卻有著雙位數股息收益率的老牌巨頭,正悄然從相反的方向切入,將自身接入這一穩定幣的宏大趨勢中。

在今天的文章中,我們將深入探討如何更好地掌握穩定幣的成長紅利:價值究竟在於穩定幣的鑄造(minting) ,還是在於對**「最後一公里」分發管道(last-mile distribution)** 的掌控?

穩定幣的現代應用場景

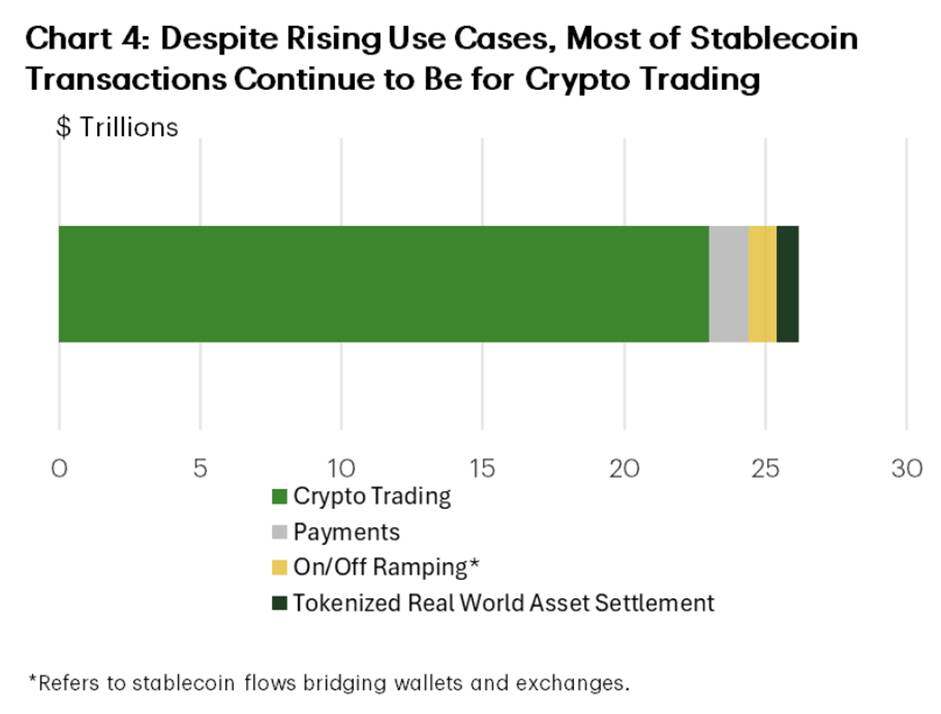

目前,穩定幣交易量最高的場景仍集中在幣圈內:

道明經濟(TD Economics) 數據顯示:

● 約90%的穩定幣交易量與交易所、交易台和DeFi 協議之間的交易、抵押及機構結算相關。

● 僅有不到10%用於「現實世界」支付。

● 在這其中,P2P 和匯款僅佔資金流的3%左右。

因此,「穩定幣將扼殺傳統金融(TradFi)」的論調目前來看為時過早。如今,現實世界的支付仍主要透過銀行、轉帳業者和卡片組織網路進行。

為了兌現其炒作的預期,穩定幣必須滲透並取代現有的現實世界用例。主流預測認為,由於區塊鏈轉帳相較於傳統代理行模式最高可降低70% 的底層結算成本,到2030 年,穩定幣在跨境支付量中的佔比將達到20%左右。

跨國支付將是穩定幣擴張中最具潛力的用例之一。我們認為,目前穩定幣採用率的缺口主要歸因於分發管道(distribution) ,而這正是西聯匯款170 多年來一直處於領先地位的領域——也是Circle 希望USDC 能夠觸達的地方。

Circle 的困境:購買分送管道的代價

Circle 的商業模式非常典型:發行USDC,將儲備金投資於短期國債,並賺取淨利差(NIM)。然而,作為一個缺乏原生用戶群的基礎設施提供商,Circle 面臨著高昂的「分發稅」。

由於Circle 並不擁有終端客戶,它必須透過購買管道來取得。為了推廣USDC,Circle 被迫提供激勵措施,讓交易所和錢包優先選擇其代幣,而非競爭對手(如USDT)。這種動態在其與Coinbase 的關係中最為明顯。公開披露的資訊顯示,Coinbase 僅僅作為分發漏斗,就拿走了USDC 儲備金產生的大部分經濟收益——通常佔總利息收入的50% 以上。

這揭示了其獲利品質的脆弱性——隨著USDC 供應量的擴大,Circle 的「分發、交易及其他」成本也在激進增長,成長速度甚至超過了傳統的經營槓桿效應。

本質上,Circle 是一家公用事業供應商,但其邊際獲客成本卻居高不下,因為每個新用戶實際上都需要收入分成協議。該公司的估值邏輯被視為高成長的金融科技公司,但其收益卻嚴重受限於掌控客戶關係的合作夥伴。就算Circle正在建構自己的L1和銀行牌照,但這些同樣需要提供足夠吸引力的補貼才會吸引到用戶。

Circle 的優勢是實實在在的:

● 擁有最受信任的法幣支持穩定幣之一;

● 監理定位穩固;

● 作為目前流通量第二大的穩定幣,已深度整合到加密貨幣交易和鏈上基礎設施中。

但其劣勢同樣明顯:

● 缺乏零售通路;

●嚴重依賴Coinbase 等合作夥伴;

● 收益不僅取決於USDC 的採用率,更取決於在向合作夥伴支付費用後,其本身還能保留多少利潤。

西聯匯款(Western Union):舊瓶裝新酒

西聯匯款切入穩定幣的角度在很大程度上被市場忽視了:它已經擁有了Circle 正在花錢購買的分銷管道。

它已掌握分發網路:

● 在200 多個國家/地區擁有數十萬個實體分行。

● 深度滲透至現金交易量龐大的移民匯款走廊。

● 擁有一套極難複製的合規體系和執照組合,尤其是在高風險司法管轄區。

最重要的是,西聯匯款無需向Coinbase 支付收入分成即可觸及客戶。在許多匯款走廊中,它早已是客戶幾十年來的預設選擇。

目前,西聯匯款透過傳統技術和經濟模式將其分送網路變現: 即現金匯款的手續費加外匯點差(FX spread) 。這種經濟效益非常可觀,這也解釋了為何儘管面臨穩定幣成長帶來的挑戰,西聯匯款依然是一家獲利能力強、現金流充沛的企業。

現在,它正在底層疊加穩定幣技術。

透過推出自有的美元穩定幣(USDPT) 並建立「數位資產網路」 (Digital Asset Network),西聯匯款的:

● 前端(品牌、代理商、受信任的支付網點)維持不變;

● 後端(結算通道和浮存金)遷移至穩定幣模式。

這賦予了西聯匯款兩個Circle 無法同時兼備的槓桿:

- 在擁有自有分發管道的地方,它仍可收取手續費和點差。

- 它可以像穩定幣發行商一樣,開始利用浮存金和鏈上結算進行變現。

Circle 必須為分發支付高昂成本,然後試圖最大化其在浮存金收益中的份額;而西聯匯款早已擁有分發渠道並從中獲利,現在的穩定幣浮存金相當於為其增加了一條額外的收入流。

西聯匯款的執行風險:點差」成癮vs. 區塊鏈效率

1975 年,柯達工程師Steven Sasson 發明了第一台數位相機。當他向公司高層展示時,得到的回應成為了企業自殺的教科書式定義:“這玩意兒挺好——但別告訴任何人。”

柯達為了保護高利潤的底片業務,雪藏了這項技術。他們選擇了現金乳牛,而忽略了高科技產品會降低成本並迭代舊產品這個必然發生的轉變,最終在轉型到來時淪為時代的遺跡。

今天,西聯匯款($WU) 正站在同樣的懸崖邊。它能否為了在數位轉型中生存,而自我蠶食其傳統的現金乳牛業務?

「點差」成癮vs. 區塊鏈效率:如上圖所示,西聯匯款的獲利能力嚴重依賴外匯點差-即貨幣兌換的加價。穩定幣敘事承諾近乎零的結算成本,但對西聯匯款而言,效率帶來了利益衝突。如果他們轉向透明的鏈上通道,就有可能壓縮驅動其利潤底線的外匯點差。

估值分析:價值陷阱vs. 成長陷阱

這兩家實體在估值上的背離,呈現了一個典型的市場低效率案例。

西聯匯款被定價為一家陷入困境的企業。僅為4 倍的本益比(P/E) 和10% 的股息殖利率,表明市場已在定價中計入了其特許經營權將被數位顛覆者緩慢且不可避免地侵蝕的預期。這種觀點主要聚焦於「創新者的窘境」——擔心數位錢包將蠶食西聯匯款高利潤的現金業務。雖然這一觀點並非毫無道理(數位業務佔營收的約15% 且正在成長,而零售現金業務正在疲軟),但它似乎忽略了穩定幣業務轉型的選擇權價值。

相反,Circle 的定價則基於完美預期,嵌入了對其長期市場份額以及在高利率環境下不受監管鑄幣稅(seigniorage) 持久性的樂觀假設。投資者正在為一個未來支付溢價,在這個未來中,Circle 不僅要戰勝Tether,還要應對不可避免的銀行發行穩定幣和央行數位貨幣(CBDC)。

結論:考慮做多西聯匯款($WU)

對於正在圍繞「穩定幣將徹底改變跨境金融」這一論點構建投資組合的交易者而言,一家擁有豐富分發資源的老牌巨頭是投資一家資本密集型的穩定幣發行商估值的1/7 。

● Circle代表了穩定幣這個類別的高Beta、純粹的穩定幣敞口,但並非是穩定幣的絕對龍頭,並伴隨著重大的利潤率壓縮擔憂。

●西聯匯款代表了對此技術應用的一種深度價值、非對稱押注。它提供了一個對其數位轉型成功的“免費看漲期權”,並由巨大的現金流和假定失敗的低估值提供安全墊。如果西聯匯款能成功整合穩定幣通道以捍衛利潤率並精簡結算流程,其隨後的估值倍數擴張可能會跑贏純發行商的線性成長軌跡。

在爭奪美元數位化的競賽中,得用戶者得天下。西聯匯款擁有用戶;而Circle 也正在透過「補貼」來獲取用戶。