BTC下探9萬美元,降息落地=利好出盡

- 核心观点:美联储降息信号复杂,加密市场承压下跌。

- 关键要素:

- 美联储降息但内部分歧大,未来宽松预期放缓。

- BTC跌破9万美元,市场普遍回调,多单大量爆仓。

- 年末流动性枯竭,市场情绪低迷,重启牛市动力有限。

- 市场影响:短期市场情绪受挫,行情持续阴跌。

- 时效性标注:短期影响。

原文| Odaily 星球日報( @OdailyChina )

作者| Ethan( @ethanzhang_web3 )

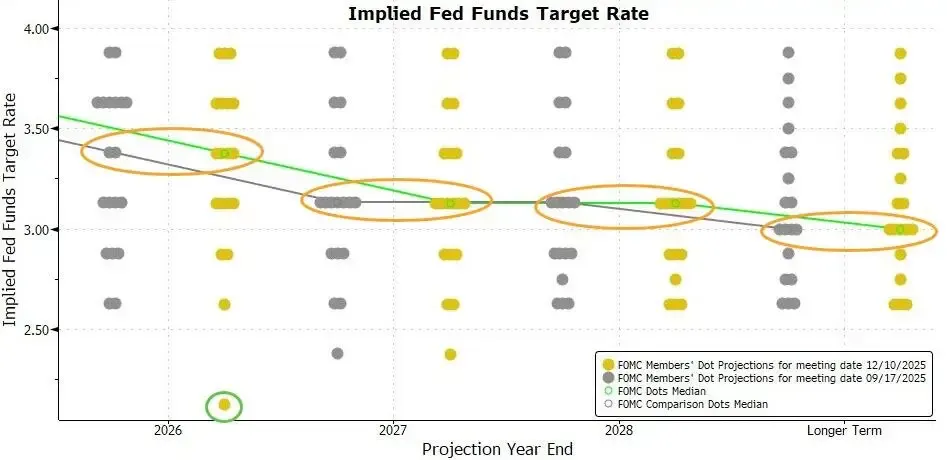

今日凌晨,鮑威爾如期宣布將基準利率調降25 個基點至3.50%-3.75% 。此次為年內連續三次降息,也是今年的收官時刻,年內累積降息75 個基點。不過,點陣圖透露出的訊號並非全然樂觀,更體現了聯儲內部的劇烈博弈。儘管整體預期較上次微幅偏鴿,但內部共識正在鬆動:本次有多達7 名官員對決議持有異議,其中6 人甚至傾向於按兵不動(維持利率不變)。此外,利率預測中位數值與9 月完全一致,暗示今年激進降息後,明後兩年的寬鬆步伐將顯著放緩(大概率各僅降息一次)。這種「鷹鴿交織」的複雜訊號與極度謹慎的預期,似乎並未為市場帶來足夠的做多信心,由此以風險投機為主的加密市場正在被恐懼籠罩,持續陰跌中。

OKX 即時行情顯示,截至今日11: 40 (下文均取此時間點)左右BTC 最低跌破90000 美元,暫報89790.5 美元,24 小時跌幅2.45 %,跌破9 萬美元大關;ETH 最低跌破3200 美元,當前暫報43174% 83% 則跌破3200 美元,當前暫報4313037%。美元,目前暫報129.5 美元,24 小時跌幅4.88%。

根據SoSoValue,加密市場各板塊普遍回調,DePIN 板塊24 小時領跌4.28%,其中Filecoin(FIL)下跌7.50%,Render(RENDER)下跌5.52%。其他板塊方面,CeFi 板塊24 小時下跌1.00%,其中Cronos(CRO)下跌3.39%;Layer2 板塊下跌2.15%,但Mantle(MNT)相對堅挺,上漲1.12%;DeFi 板塊下跌2.35%,Hyperliquid(HYPE)逆勢上漲2.95%;Layer1板塊下跌2.54%,先前漲幅較大的Zcash(ZEC)下跌10.78%。

美國股票方面,根據msx.com數據,截至當天收盤,美股收盤,道瓊指數上漲1.05%,標普500 指數上漲0.67%,納指上漲0.0.33%。加密概念股普跌,ETHZ 跌超8.1%,HODL 跌超6.39%,ABTC 跌超5.37%。

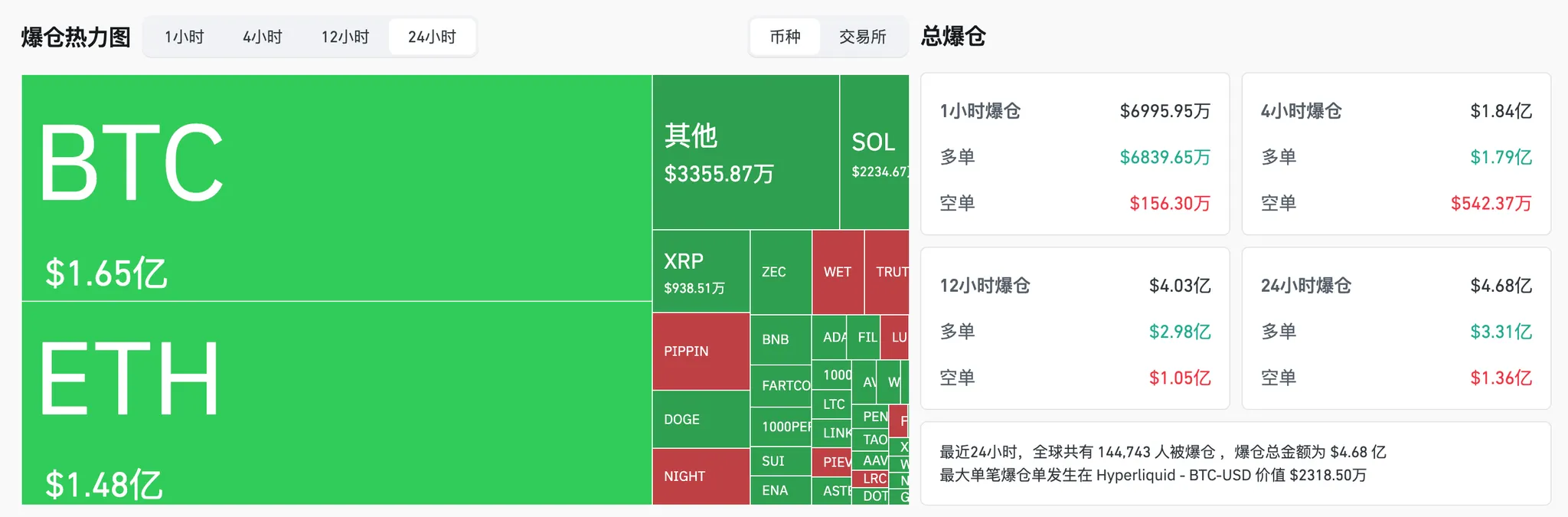

衍生性商品交易方面, Coinglass數據顯示,過去24 小時全網爆倉4.68 億美元,其中多單爆倉3.31 億美元,空單爆倉1.36 億美元。從幣種來看,其中BTC 爆倉1.65 億美元,ETH 爆倉1.48 億美元。

市場情緒釋放、行情持續陰跌。關於「預期是否出盡,市場是否疲軟」的討論也在升溫。

下面,Odaily 星球日報將對機構和分析師們就後市行情的觀點和論點進行梳理。

比特幣後續走勢會如何?

Greeks.live:年末流動性枯竭,重啟牛市動力受限

Greeks.Live 研究員Adam 在社群媒體發文指出,聯準會本次議息會議如期降息25 個基點,並宣布重啟400 億美元短期美國國債(T-bills)購買計畫;其鴿派表態將有效補充金融體系流動性,對市場構成明確利好。

但此時提及「重啟量化寬鬆(QE)以帶動多頭重啟」 仍為時尚早:聖誕節與年度交割臨近,往年同期均為加密市場流動性最差的階段,市場活躍度偏低,牛市重啟力十分有限。

從加密貨幣選擇權數據來看,12 月底累計堆積超50% 的選擇權部位,BTC 最大痛點位於10 萬美元整數關口,ETH 最大痛點則在3,200 美元;主要期限隱含波動率(IV)本月全線下行,市場對本月波動預期持續回落。

綜合而言,目前加密市場表現疲軟,年底流動性承壓、市場情緒低迷,「緩慢下跌」 是選擇市場的主流預期;但同時需警惕突發利好可能引發的市場反轉。

荷蘭國際:通膨環境改善,維持2026 年降息兩次的預測

荷蘭國際銀行表示,市場目前預期聯準會2026 年將再降息50 個基點。

但結合現狀來看,經濟仍維持成長、失業率處於低點、股市接近歷史高點,而通膨率更接近3% 而非聯準會2% 的目標,聯準會進一步放寬政策的理由並不充分。不過,該行懷疑未來數月通膨環境將更利於降息落地,為鴿派進一步行動提供支撐:儘管關稅威脅仍存,但其影響較預期更緩、力度更弱,這為能源價格下行、住房租金增速放緩及薪資增長減弱等通脹緩解因素預期了更多時間;該行相信,這將推動通脹比美聯儲比美聯儲比預期更快2%。

加之聯準會雙重使命中「就業」 維度的不確定性上升,鮑威爾曾提及,聯準會認為近幾個月就業成長數據被高估約6 萬人,荷蘭國際銀行仍維持原有預測,即聯準會2026 年將降息兩次,分別在3 月、6 月各降息25 個基點。

高盛:安撫鷹派陣營,未來寬鬆門檻顯著抬高

高盛分析師Kay Haigh 表示,聯準會已完成本輪「預防性降息」。她指出:“後續若要證明額外的近期寬鬆政策合理,核心前提是勞動力市場數據需進一步走弱。”

投票委員的“硬異議” 與“點陣圖” 中的“軟異議”,均突顯了美聯儲內部的鷹派陣營;而聲明中重新加入關於未來政策決定“程度和時機” 的措辭,大概率是為了安撫該陣營。這項調整雖為未來降息保留了可能性,但勞動市場需達到較高程度的疲軟,才可能觸發新一輪寬鬆。

分析師:政策聲明“明鴿暗鷹”,料明年降息100 基點

分析師Anna Wong 表示:「我的評估是,本次政策聲明與更新後的預測總體基調偏向鴿派,儘管其中隱含部分鷹派信號。鴿派層面,委員會顯著上調經濟增長路徑、下調通脹前景,同時維持'點陣圖'預測不變;聯邦公開市場委員會(FOMC)還宣布啟動準備金管理購買操作。」

「另一方面,政策聲明中的一處信號顯示,委員會傾向於長期暫停降息週期。」她進一步補充:「儘管『點陣圖』顯示2026 年僅降息一次——與市場預期的兩次存在差異—— 但我們認為,美聯儲明年最終將累計降息100 個基點。核心依據是,我們預計薪資增長將持續疲軟,2012 年上半年未通燃。

小結

今晨聯準會雖如期降息,但「點陣圖」揭示出的內部分歧與放緩的寬鬆預期,令市場遭遇了「鷹鴿交織」的複雜訊號。 BTC 跌破9 萬美元關口,超3 億美元多單爆倉,顯示在缺乏增量資金的背景下,單純的「降息落地」已難以掩蓋年底流動性枯竭的現實。

機構普遍認為,短期內受制於聖誕假期與年度交割,市場活躍度將顯著下降, 「陰跌」與「防禦」或將成為年底的主基調,重啟牛市的動力十分有限。但將視線拉長,博弈的焦點已從單純的通膨數據轉移至勞動市場的表現。儘管高盛等機構提示未來寬鬆門檻已被抬高,但若明年薪資成長疲軟或就業數據進一步惡化,市場仍有望迎來比預期更為激進的降息路徑。對投資人而言,在流動性迴歸與宏觀訊號進一步明朗之前,盲目抄底並非最優策略。