借貸市場不需要主理人模式

- 核心观点:CLOB借贷模式可消除对主理人的依赖。

- 关键要素:

- 分离风险定义与订单撮合。

- 策略层隔离风险,撮合层自动路由。

- 支持合规与免许可策略共享流动性。

- 市场影响:提升效率与透明度,重塑借贷市场结构。

- 时效性标注:长期影响

原文標題:CLOB Lending: Markets Don't Need Curators

原文作者:@0xJaehaerys,Gelora Research

原文編譯:EeeVee、SpecialistXBT,BlockBeats

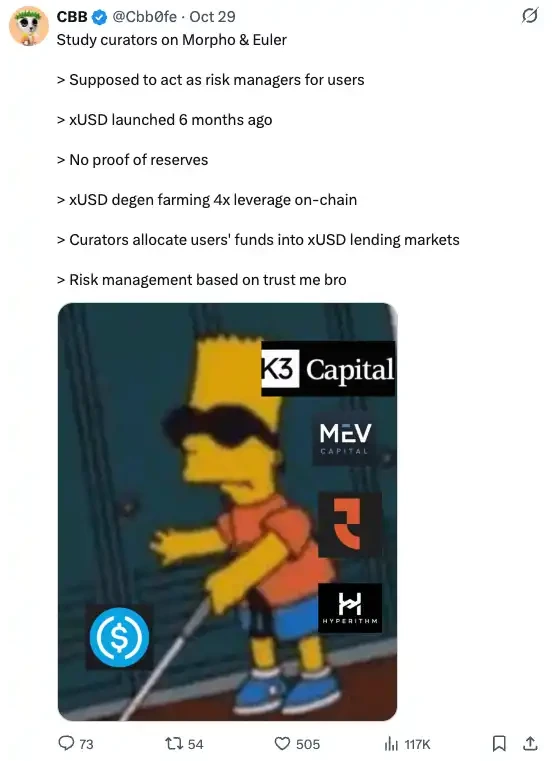

編按:在Stream Finance 和USDX 相繼暴雷後,DeFi 社群正經歷一場痛苦的祛魅。 Morpho 和Euler 等協議引入的「主理人(Curator)」模式,本意是為了解決流動性割裂,卻在不經意間將「人」的道德風險重新請回了鏈上。本文作者指出,目前的借貸協議錯誤地將「風險定義」與「訂單撮合」捆綁在了一起。透過借鏡傳統金融的訂單簿模型,本文建構了一個無需主理人、由演算法自動路由的新範式。

借貸市場的演進邏輯

回顧鏈上交易的演化史,能為我們理解借貸市場提供參考。

基於恆定函數的AMM(如Uniswap)解決了一個根本問題:如何在沒有活躍做市商的情況下創建市場?答案是利用不變函數預設流動性的「形狀」。流動性提供者預先同意一套策略,並由協議自動處理執行。

這在交易領域很有效,因為交易相對簡單:買賣雙方在某個價格相遇即可。但藉貸要複雜得多。一筆貸款包含多個維度:

利率

抵押品類型

貸款成數(LTV)

期限(固定vs 活期)

清算機制

借貸的撮合需要同時滿足上述所有維度的限制。

早期的DeFi 借貸直接沿用了類似AMM 的解決方案。像Compound 和Aave 這樣的協議預設了利率曲線,放貸人加入一個共享的資金池。這讓借貸市場在沒有活躍放款人的情況下也能運作。

但這個類比有一個致命缺陷。在DEX 的交易中,恆定函數曲線的形狀影響的是執行品質(滑點、深度);而在藉貸中,利率曲線的形狀直接決定了風險。當所有放款人共享一個池子時,他們也共享了池子接受的所有抵押品的風險。放貸人無法表達他們只想承擔某種特定風險的意願。

在交易領域,訂單簿解決了這個問題:它允許做市商定義自己的「曲線形狀」。每個做市商在自己舒適的價格上報價,訂單簿將這些報價聚合成一個統一的市場,但每個做市商仍掌控著自己的風險敞口。

借貸能採用同樣的方法嗎?一個名為Avon 的計畫試圖回答這個問題。

流動性割裂難題

為了給放貸方控制權,DeFi 的第一次嘗試是市場隔離。

Morpho Blue、Euler 等協議允許任何人創建具有特定參數的借貸市場:指定的抵押物、借出資產、固定的清算貸款價值比(LTV) 和利率曲線。放貸人存入符合其風險偏好的市場。一個市場的壞帳絕對不會波及另一個市場。

這對放貸人來說很完美,他們得到了想要的風險隔離。

但對借款人來說,這帶來了割裂。

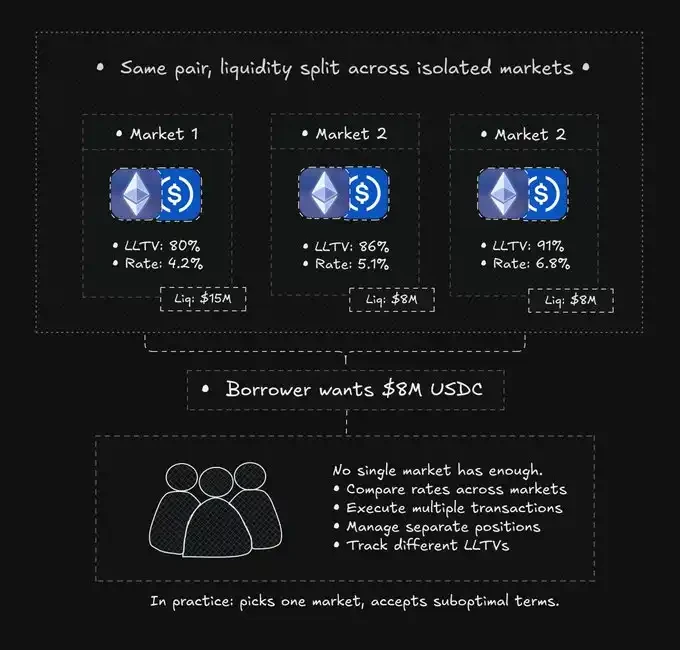

以ETH-USDC 借貸為例,可能存在十幾個不同的市場:

市場B:300 萬流動性,86% LTV,5.1% 利率

市場C:200 萬流動性,91% LTV,6.8% 利率

……以及其他9 個流動性較低的市場

想藉800 萬美元的用戶無法從單一市場獲得滿足。他們必須手動比價、執行多筆交易、管理分散的頭寸,並追蹤不同的清算門檻。理論上的最適解需要將貸款拆分到四個以上的市場。

實際上沒人這麼幹。借款人通常只選一個市場。資金在割裂的池子中利用率低。

市場風險隔離解決了放貸人的問題,卻製造了借款人的問題。

策展金庫的限制

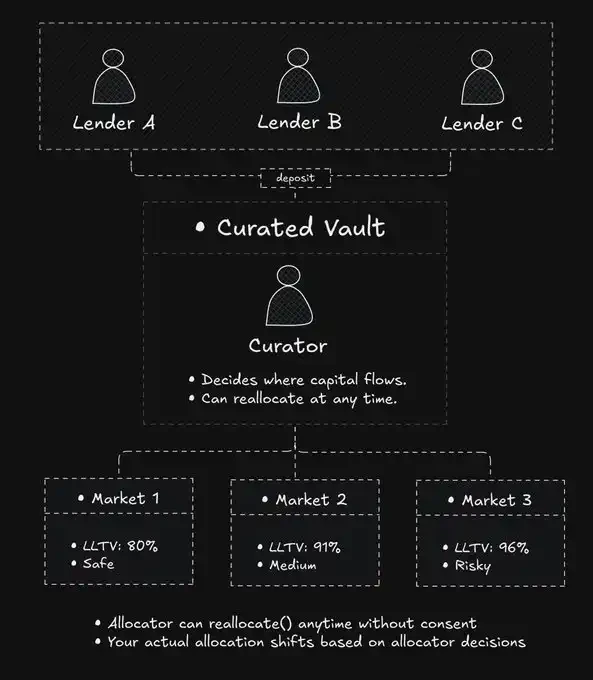

策展金庫模式試圖彌合這一鴻溝。

其理念是:由專業的主理人管理資金流向。放款人存入金庫,主理人將資金分配到底層各市場,優化收益並管理風險。借款人面對的依然是割裂的市場,但至少放貸人不用自己手動調倉了。

這幫助了想要「躺平」的放款人,但它引入了DeFi 本致力於消除的東西:自由裁量權。

主理人決定哪些市場獲得資金,且可以隨時重新分配。放貸人的風險敞口會隨著主理人的決策而改變,且無法預測或控制。正如某推特用戶所言:「主理人是在和借款人PvP,但藉款人甚至不知道自己在被收割。」

這種不對稱性不僅體現在策略上,也體現在基礎介面的準確性上。 Morpho 的UI 有時會顯示「有300 萬美元可用流動性」,但實際執行時,低利率的資金極少,大部分資金位於高利率區間。

當流動性協調依賴人類決策時,透明度就會受損。

資金分配者按他們的時間表調整市場流動性,而不是按市場的即時需求。金庫試圖透過「再平衡」解決借款人的割裂問題,但再平衡需要Gas 費,依賴主理人的意願,且往往落後。借款人依然面臨次優利率。

將風險與撮合分離

借貸協議混淆了兩個截然不同的模組。

使用者對風險的定義: 不同放款人對抵押品品質、槓桿率看法不同。

協議撮合借貸的方法:這是機械的。它不需要使用者的主觀判斷,只需要高效率的路由。

資金池模式將兩者捆綁,放貸人失去了控制權。

隔離池模式分離了風險定義,但放棄了撮合,借款人必須手動尋找最優路徑。

策展金庫模式透過主理人的角色,重新把撮合加了回來,但引入了對主理人的信任假設。

能否在不引入自由裁量權(人工幹預)的情況下自動化撮合?

交易領域的訂單簿做到了這一點。做市商定義報價,訂單簿聚合深度,撮合是確定性的(最佳價格優先)。沒有人決定訂單去哪,機制決定一切。

CLOB 借貸將同樣的原則應用於信貸市場:

放貸人透過隔離的策略定義風險。

策略向共享的訂單簿發布報價。

借款人與統一的流動性互動。

撮合自動發生,無需主理人介入。

風險留在放貸方手中,協調變得機械化。任何環節都不需要信任第三方。

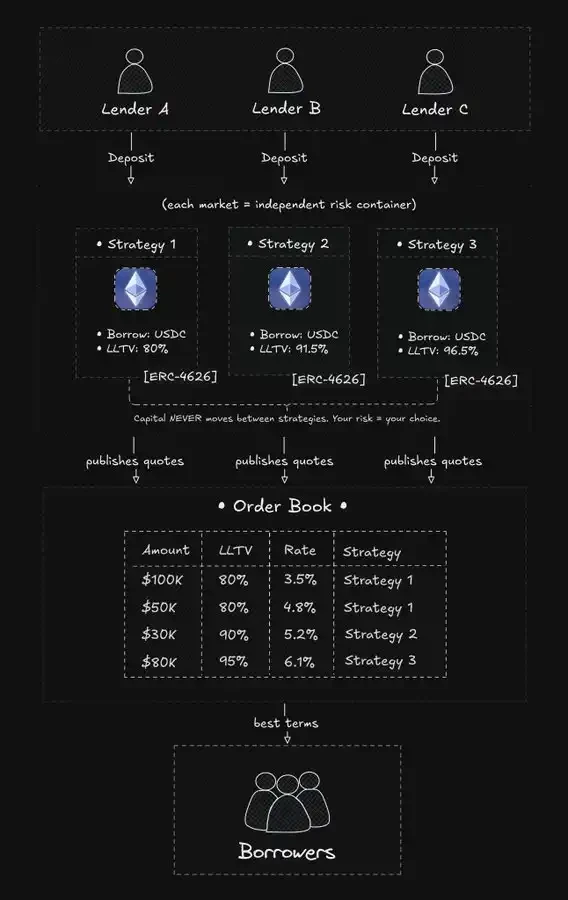

雙層架構

Avon 透過兩個獨特的層級實現訂單簿借貸。

策略層

一個「策略」就是一個參數固定的隔離借貸市場。

策略創建者定義了以下參數:抵押品/借出資產、清算LTV、利率曲線、預言機、清算機制。

一旦部署,利率曲線的形狀不可更改。放貸人在存款前確切知道規則。

資金永遠不會在各個策略之間移動。

如果你存入策略A,你的錢就待在策略A,直到你提款。沒有主理人,沒有再平衡,沒有突如其來的風險敞口變化。

雖然仍有人(策略經理)設定參數,但他們與主理人有本質區別:主理人是資金分配者(決定錢去哪),策略經理是真正的風險管理者(定義規則但不動錢),參考Aave DAO。資金分配的決策權始終在放貸人手中。

系統如何適應市場變化?靠競爭,而非參數修改。如果無風險利率飆升,這迫使舊策略被淘汰(資金流出),新策略被創建(資金流入)。 「自由裁量權」從「資金該去哪」(主理人決策)轉變為「我該選哪個策略」(放貸方決策)。

撮合層

策略不直接服務借款人,而是向共享訂單簿發布報價。

訂單簿將所有策略的報價聚集成一個統一視圖。借款人看到的是所有接受其抵押品的策略的綜合深度。

當借款人下單時,撮合引擎會:

按相容性過濾報價(抵押品類型、LTV 要求)。

按利率排序。

從最便宜的開始成交。

在一個原子性的交易中結算。

如果一個策略能滿足整個訂單,它就全包;如果不能,訂單會自動拆分到多個策略中。借款人只感知到一筆交易。

重要提示: 訂單簿只讀取策略狀態,不能修改它。它只負責協調訪問,無權分配資本。

RWA 的福音

DeFi 在機構採用上一直面臨結構性矛盾:合規要求隔離,但隔離扼殺流動性。

Aave Arc 嘗試了「圍牆花園」模式,合規參與者有自己的池子。結果是流動性淺、利率差。 Aave Horizon 嘗試了「半開放」模式(RWA 發行方需KYC,但放款免許可),這是進步,但機構借款人仍無法觸及Aave 主池的320 億美元流動性。一些項目探索了許可型rollup。 KYC 流程在基礎設施層面完成。這種方式適用於某些用例,但會造成網路層流動性的分散。鏈A 上的合規使用者無法存取鏈B 上的流動性。

訂單簿模型提供了第三條路。

策略層可以實施任何存取控制(KYC、地理限制、合格投資者檢查)。撮合引擎只負責配對。

如果一個合規策略和一個免許可策略都提供相容的條款,它們可以同時填充同一筆貸款。

想像一個企業財庫抵押代幣化國債借款1 億美元:

3 千萬來自需機構KYC 的策略(退休基金LP)

2,000 萬來自需合格投資者認證的策略(家族辦公室LP)

5,000 萬來自完全免許可的策略(散戶LP)

資金在源頭從未混合,機構保持合規,但流動性在全球範圍內是統一的。這打破了「合規即隔離」的死結。

多維撮合的機制

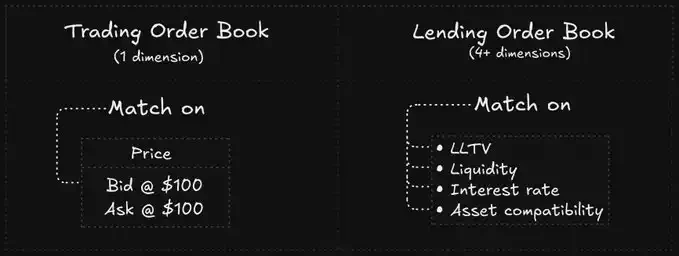

訂單簿只在一個維度上撮合:價格。最高的出價和最低的賣價匹配。

借貸訂單簿必須同時在多個維度上匹配:

利率: 必須低於借款人可接受的上限。

LTV: 借款人的抵押率必須符合策略要求。

資產相容性: 幣種匹配。

流動性: 市場的流動性充足。

借款人提供更多的抵押品(較低的LTV)或接受更高的利率,就能與更多的策略配對。引擎會在這個約束空間中找到最便宜的路。

對於大額借款人而言,需要注意一點。在Aave 中,10 億美元的流動性是一個單體的資金池。而在訂單簿借貸中,10 億美元可能分散在數百種策略中。一筆1 億美元的借款會迅速消耗整個訂單簿,從最便宜的策略開始,逐步填充到最昂貴的策略中。滑點顯而易見。

基於資金池的系統也存在滑點,只是表現形式不同:使用率的激增會推高利率。差別在於透明度。在訂單簿中,滑點是預先可見的。而在資金池中,滑點則是在交易執行後才顯現出來。

浮動利率與重新報價

DeFi 借貸使用浮動利率。隨著利用率變化,利率也隨之變化。

這帶來了同步挑戰:如果策略利用率改變了,但訂單簿上的報價沒更新,借款人就會成交在錯誤的價格上。

解決方案:持續重新報價。

一旦策略狀態改變,立即向訂單簿發布新報價。這需要極高的基礎設施效能:

極快的出塊時間。

極便宜的交易成本。

原子的狀態讀取。

這也是為什麼Avon 選擇建立在MegaETH 之上。在以太坊主網上,這種架構因Gas 費過高而不可行。

存在的摩擦:

如果市場利率變動,但策略的固定曲線不適應,會出現「真空(Dead Zone)」──借款人嫌貴不借,放貸方也沒收益。在Aave 中曲線會自動調整,而在CLOB 模式下,這需要放貸人手動提款並遷移到新策略。這是為了獲得控制權所付出的代價。

多策略部位管理

當一筆貸款由多個策略填充時,借款人實際上持有多策略部位。

雖然界面上看起來是一筆貸款,但底層是獨立的:

獨立的利率: 組件A 的利率可能因為策略A 的使用率上升而上漲,而組件B 不變。

獨立的健康比率(Health Ratio): 幣價下跌時,LTV 限制較嚴的組件會先被局部清算。你不會一次性爆倉,而是像被「蠶食」一樣經歷一連串部分清算。

為了簡化體驗,Avon 提供了統一的頭寸管理(一鍵添加抵押品,自動按權重分配)和一鍵再融資功能(透過閃電貸自動借新還舊,始終鎖定市場最優利率)。

結論

DeFi 借貸經歷了幾個階段:

資金池協議(Pooled): 給了借款人深度,但剝奪了放貸人的控制權。

隔離市場(Isolated): 給了放貸人控制權,但割裂了借款體驗。

策展金庫(Vaults): 試圖彌補兩者,但引入了人為決策的風險。

訂單簿借貸(CLOB): 實作了上述模式的解耦。風險定義權回歸放貸人,透過訂單簿引擎實現匹配。

這種設計原則很清楚:當撮合可以透過程式碼實現時,就不再需要人類幹預。市場可以自我調節。

「 原文連結」