Fusaka升級:以太坊的技術躍遷與金融化週期交匯

- 核心观点:Fusaka升级是以太坊迈向机构级结算层的技术起点。

- 关键要素:

- 引入PeerDAS,实现无需全节点的数据可用性。

- EIP-7918强制L2支付费用,使ETH回归通缩。

- 降低系统摩擦,为未来Verkle升级奠定基础。

- 市场影响:增强以太坊对机构资本的吸引力与价值捕获能力。

- 时效性标注:中期影响

Fusaka 升級: 以太坊的技術躍遷與金融化週期交會點

0|Executive Summary — Fusaka 不是短期事件,而是以太坊金融化時代的技術起點

Fusaka 的意義被嚴重低估。

它不是“又一次升級”,而是以太坊邁向機構級結算層(Institutional Settlement Layer) 的真正起點。

以太坊現在正處於兩條關鍵曲線的交會點:

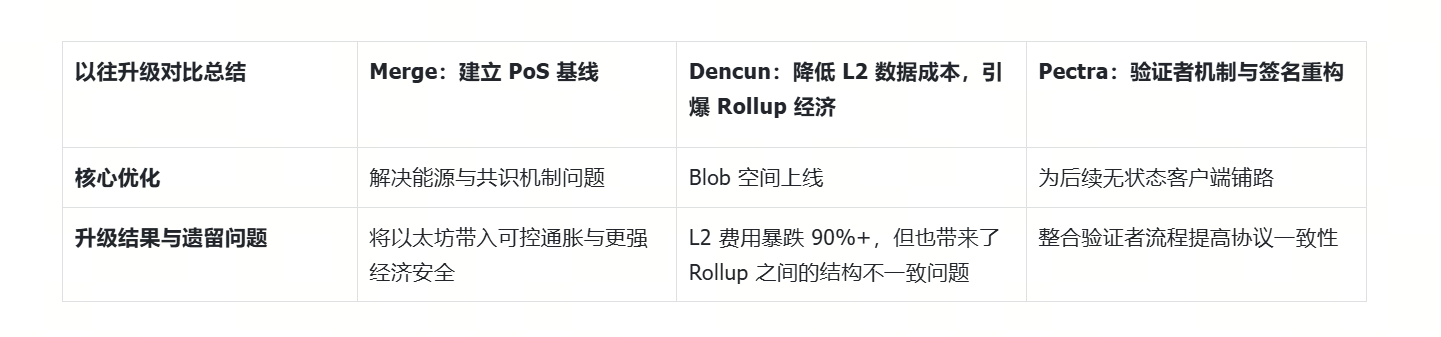

(1)技術曲線:自2022 年以來的系統性升級路徑

Merge → Dencun → Pectra → Fusaka → Verkle

這條曲線代表以太坊降低節點成本、增強一致性、提升L2 經濟效率的長期策略。

(2)金融化曲線:資本與傳統金融的系統化湧入

ETF → 鏈上公債→ 鏈上基金產品→ 機構級流動性管理

這條曲線意味著以太坊正從「加密的作業系統」走向「全球金融的結算層」。 Fusaka 升級正處於這兩條曲線的交點,其核心價值並未反映在短期TPS,而體現在:

- 降低驗證者同步成本

- 強化Rollup 安全與一致性

- 優化L2 數據可用性(PeerDAS)

- 為未來的無狀態客戶端(Verkle)清障

- 讓以太坊具備傳統金融等級的穩定性要求

Fusaka 不是價格催化劑,而是ETH 中周期重估(mid-cycle repricing)的起點。它將決定ETH 在2025–2027 的機構採用速度。

1.以太坊為何需要Fusaka? (技術動因+ 市場動因)

1.1 以太坊升級路線圖的延續邏輯:從擴容敘事轉向結構一致性

過去兩年,以太坊的路線圖從「追求線性擴容」轉向「建構長期一致的運行結構」。

升級路線的邏輯演化如下:

Fusaka:成本體系重構+ Rollup 一致化基建

Fusaka 的核心不是TPS,而是:讓以太坊運作更穩定、更一致、更可預測,為後續Verkle 升級做準備。它的關鍵作用包括:

- 降低節點同步成本

- 提高資料可用性驗證效率

- 讓Rollup 的proving pipeline 更統一

- 讓驗證者機制更輕量

- 提高系統復原能力

為什麼這是一個轉捩點?

因為Fusaka 引入的PeerDAS(數據可用性抽樣) ,本質上就是以太坊期待了8 年的「真正分片(sharding)」。

Vitalik 的評價非常關鍵:

“PeerDAS is significant because it literally is sharding. Ethereum comes to consensus on blocks without any node needing to see all the data.” ——Vitalik

這意味著:以太坊第一次實現了不依賴單一節點即可確認DA 的系統結構。

但Fusaka 仍然是“未完成的分片”,原因有三:

- L2 可以擴容,但L1 仍需ZK-EVM 才能完全擴容

- Block building 仍集中在單一builder,需要未來發展分散式block building

- Mempool 仍未分片,交易調度仍集中

換句話說,Fusaka 是「分片1.0」 ,夠好,但遠未觸頂。價值判斷Fusaka 是以太坊運作體系的「地基升級」。當你修地基時,看不到巨量TPS,但未來所有上層建築都依賴它。

圖片來源:Vitalik推特

1.2Rollup 百花齊放,但缺乏一致性:Fusaka 的技術使命是“治理混亂”

Rollup 生態已呈現“繁榮的混亂”,而Fusaka 的使命是讓混亂變得可管理,L2的繁榮和各自為政已經嚴重影響了主鏈的技術主權和經濟主權,同時也讓主鏈L1的價值捕獲變得十分被動。過去兩年,以太坊Rollup 進入「繁榮但混亂」的階段。

目前Rollup 生態的結構性問題:Prover 邏輯不統一(不同Rollup 使用不同ZK stack);同步與狀態更新速度差異巨大;橋接邏輯不一致,安全性不均(多簽、第三方排序器);資料成本下降後,DA 的安全結構並未同步統一化。

一句話總結:

Rollup 正在快速成長,但每個家庭都在「用自己的方式連結以太坊」。

這對以太坊長期的「模組化結構一致性」是一種威脅。

Fusaka 的使命:讓Rollup 變得可管理、可預測、可驗證。讓以太坊變成更「中立又一體化」的底層:

- Unified proving pipeline 基線

- More predictable DA sampling

- More consistent settlement finality

- 更合理的L1-L2 非同步驗證關係

- 為未來的L2 互通與跨鏈安全打地基

Fusaka 是讓Rollup 生態從「自運行島鏈」進入「標準化互聯網」的必要步驟。 Fusaka 旨在解決「L1 資源與L2 拼圖之間的錯配問題」。

1.3 市場背景:以太坊進入機構採用週期(金融化驅動升級)

ETF 是以太坊金融化的第一階段,真正的採用還未開始。科技動因之外,以太坊此刻推出Fusaka 的市場動因更值得關注。我們正在進入: 「機構採用週期」(Institutional Adoption Cycle)

其表現為:

- ETH Spot ETF 成為長期資金入口: ETH 已經被納入美國主流資產配置體系;ETF 的申贖機制形成持續吸收模型(structural inflow)

- 金融機構正在將以太坊作為“技術底層”而非“投機資產”

圖片來源:rwa.xyz

包括:BlackRock、Fidelity、Franklin Templeton、WisdomTree,它們正在實驗:鏈上國債、鏈上貨幣市場基金、鏈上短債產品、鏈上收益管理。這些產品的共同要求:底層公鏈同步必須穩定、驗證成本必須可控、資料可用性必須一致。

- 以太坊已經成為美國金融機構做鏈上實驗的“預設平台”

包括:BUIDL(BlackRock On-chain Fund)、Franklin OnChain US Treasury Fund(BENJI)、Ondo / Mountain Protocol 的穩定收益產品、多家RWA 專用L2 正在部署。

這些機構型的鏈上金融都需要更穩定、同步迅速、驗證成本可控的以太坊底層,這正是Fusaka 在這個時間點出現的原因。

2.Fusaka 升級深度解析:降低系統摩擦,加速以太坊價值捕獲與金融化中期階段

Fusaka 本質上是在降低以太坊的系統摩擦成本(Friction Cost),同時首次真正完成「價值捕獲路徑」的閉環:L2 規模越大,ETH 的價值捕獲越強。

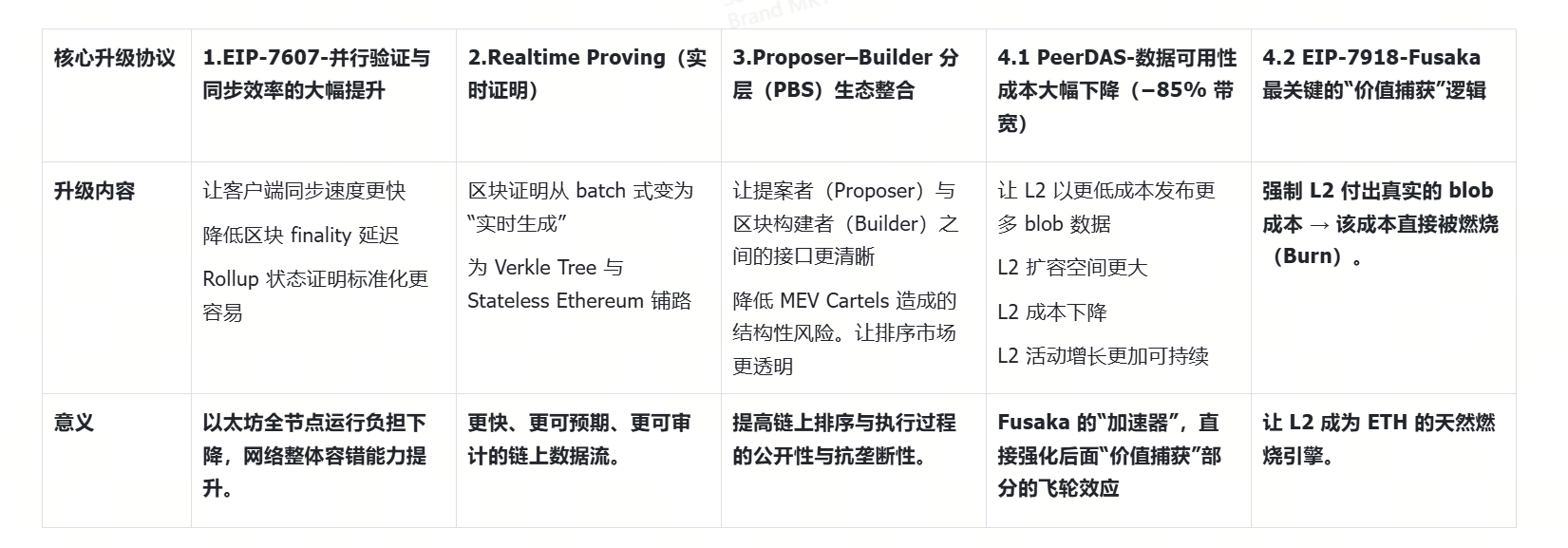

2.1 技術演進:核心協議改進(降低系統摩擦成本)

核心觀點:Fusaka 不是TPS 爆發式提升,而是「讓以太坊運作更快、更穩、更便宜、更可信」。

Fusaka 的技術核心可拆解為四條主線:

2.2 EIP-7918:Fusaka 最關鍵的「價值捕獲」邏輯

這是Fusaka 最被低估、但真正改變ETH 經濟模式的部分。

升級前的問題:85% 的以太坊交易發生在L2,但L2 發布的blob 費用幾乎為零,結果造成L2 越繁榮,ETH 的燃燒量反而越低。 2024–2025 年ETH 反而出現輕微通膨。

EIP-7918 的核心角色:

強制L2 付出真實的blob 成本,ETH 銷毀範圍從主要僅限於L1 擴展到L1 和所有L2 活動;EIP-7918 強制Layer 2 服務向以太坊支付實際手續費。這意味著:現在每筆L2 交易都會自動參與ETH 銷毀,讓L2 成為ETH 的天然燃燒引擎。

目前,大部分ETH 銷毀來自主網交易。這就是為什麼以太坊在2024-2025 年出現輕微通膨的原因:L2 代幣降低了主網的成本,因此銷毀的以太坊數量減少,而質押機制則持續發行新的以太坊。

Fusaka 事件之後:

- 每個L2 blob 都有最低成本

- 該成本=直接燃燒

- 所有L2 的成長→ ETH 的燃燒同步成長。 L2 代幣的採用率越高→ 銷毀的以太坊就越多→ 以太坊就越稀缺。以太坊實際上獲得了一個由整個L2 生態系統驅動的全新銷毀機制;

以太坊可能多年來首次回歸通貨緊縮,Fusaka 後的年度ETH 經濟模型:

這被視為自EIP-1559 以來最重要的價值捕獲升級。

EIP-7918+PeerDAS將加速實現飛輪效應:

- PeerDAS 加速L2 成長(進而增加銷毀量) PeerDAS 將頻寬降低85%,因此L2 節點可以以更低的成本發布更多BLOB。更多BLOB = 支付更多費用。支付更多費用= 銷毀更多ETH。以太坊基本上將L2 成長變成了ETH 稀缺性的飛輪;

- Gas 上限提升→ 更多交易活動→ 更多銷毀區塊Gas 上限從3,600 萬躍升至6,000 萬。 - 每個區塊可容納更多交易。更多交易= 收取更多基本費用。 - 基本費用= 自動銷毀。 - 因此,主網銷毀量也隨著L2 銷毀量的增加而增加;

- 更低的L2 費用= 更多使用量= 更多銷毀借助Fusaka:交易更便宜+橋接更便宜+鏈上遊戲更便宜+社交應用更便=更低的L2 費用→ 更多交易→ 更多BLOB 發布→ 更多ETH 銷毀。以太坊實際上是在將其自身的擴容貨幣化;

- 。這次升級最終使以太坊與Rollups 保持一致。 Fusaka 之前:L2 代幣成長→ ETH 銷毀減少→ ETH 出現通膨效應。 Fusaka 之後:L2 代幣成長→ ETH 銷毀增加→ ETH 出現通貨緊縮效應。

總結:通貨緊縮會帶來正向能量,從之前的需要交易才能帶來通縮到現在L1 L2Q全部正向帶來通縮,價格會隨著通縮越來越穩定,數量越來越少,對於ETH來說是超級大利好,長期大利好。

2.3 從3000 到8000 美元:降息確定性、RWA 落地與機構低換手共振,ETH 金融化進階的實證分析

RWA 與國債池不是敘事,是以太坊從金融基礎設施走向金融體系的證據。

- 12月降息利好至2026年初,非常確定性降息利好

2025 年12 月中- 2026 年1 月初:降息落地後1-2 週內,ETF 單週淨流入可望突破50 億美元,推動ETH 從當前3000 美元區間快速突破4000 美元(7 月高點)與6000 美元(2021 年曆史次高)兩大阻力位;

2026 年1 月中- 2 月:伴隨401 (K) 資金首批配置到位與RWA 專案集中上線,ETH 有望衝擊8000 美元,對應市值達8160 億美元,接近當前黃金ETF 總規模的80%,具備估值合理性。

- ETF管理資產$178.25億

與ETF 短期申贖波動不同,機構鏈上持倉呈現「低換手率+ 高穩定性」 特徵。 Coinbase 鏈上錢包4.4 億美元ETH 持股的月均換手率僅0.3%,遠低於ETF 市場5% 的平均水準。更關鍵的是,川普政府將加密資產納入401 (K) 退休帳戶的政策,打開12.5 兆美元長期資金入市通道,這類資金透過鏈上合規託管直接配置ETH,為價格提供「抗週期」托底。

- RWA代幣化進入爆發期

機構直接參與推動現實資產鏈上流轉提速,貝萊德基於以太坊發行的BUIDL 代幣規模達23.85 億美元,將美國國債等傳統資產轉化為可程式通證。香港合規穩定幣發行人圓幣創新進一步探索「穩定幣+ RWA」 組合模式,計劃在以太坊發行錨定離岸人民幣的穩定幣,用於跨境貿易結算場景。根據RWA.xyz數據,2025 年鏈上代幣化資產規模年增113%,其中以太幣承載了82% 的交易份額。

- Layer2 基礎建設迎來剛需

機構高頻交易需求倒逼Layer2 性能升級,Arbitrum 已支援Robinhood 推出200 餘檔美股代幣化交易,單日鏈上成交額突破12 億美元。 R3 領投的L2 網路TEN 完成900 萬美元融資,專為機構客製合規清算模組,預計Q4 接入匯豐銀行跨境支付系統。 Layer2 交易額佔比從2024 年的21% 升至47%,成為機構入場的「性能緩衝帶」。

總結:以上是目前存在很大的確定性利好,短期波動不改變長期趨勢,中間也會有短期回調風險與監管風險;且機構持有是高穩定性。

3. Fusaka 對以太坊長期競爭格局的底層影響

儘管Fusaka 升級的重點在於內部結構優化,但其影響力已經超越技術本身,悄悄改變了以太坊在整個產業中的競爭位置。 PeerDAS + 7918 的結合,為以太坊建立了一個「結構一致、可預測、可審計」的底層框架,使以太坊從過去的「生態領先」升級為「系統級穩定性領先」。

這也是為什麼機構在做鏈上金融實驗時,幾乎預設選擇以太坊:它提供了足夠穩健的清算層、統一的數據可用性模型,以及可持續的成本結構。在這種情況下,Layer2 的擴張不再分散以太坊的價值,而是直接回饋為ETH 的稀缺性。

因此,Fusaka 不只是技術迭代,而是為之後的Verkle、無狀態客戶端、分散式block building、機構鏈上金融等更高維度的競爭奠定了基礎。

在新一輪的公鏈週期裡,以太坊的競爭優勢正從“性能”遷移到“結構化安全+ 金融級可用性”,並將在接下來的2–3 年被進一步放大。