BitMEX Alpha:這次也是一樣,加密週期不會失效

- 核心观点:比特币四年周期规律依然有效。

- 关键要素:

- 四次减半均引发相同市场周期。

- 当前比特币跑输主流资产。

- 市场再现杠杆爆仓等结构性裂痕。

- 市场影响:预示加密市场将经历深度回调。

- 时效性标注:中期影响。

“每當我們聽到'這次不一樣'時,週期最終都證明'並無不同'。”

每隔四年,比特幣市場都會遵循一個極其一致的節奏,而塑造這個節奏的是一個比特幣的原生代碼:挖礦獎勵減半。大約每21 萬個區塊,網路就會將挖礦獎勵削減一半,從而減緩供應(通貨緊縮)。

歷史上,每次減半都導致了相同的序列:吸籌→ 拋物線式拉升→ 投機性見頂→ 崩盤與復甦。

● 2012–2014 年:第一次減半開啟了比特幣最早的真正牛市,將價格從兩位數推升至1000 美元以上,隨後的Mt. Gox(門頭溝)倒閉崩盤標誌著第一次大熊市。

● 2016–2018 年:第二次減半導致了2017 年的超級狂熱和ICO 泡沫,隨後的2018 年熊市則由中國的監管打擊和氾濫的代幣發行(專案方瘋狂割韭菜)所引發。

● 2020–2022年:第三次減半開啟了加密貨幣的「機構時代」——MicroStrategy、特斯拉和ETF 入場——並在2021 年達到頂峰。緊隨其後的是2022 年的崩潰,由LUNA、三箭資本(3AC) 和FTX 的連環暴雷所推動。

● 2024年至今:最近一次減半發生在2024 年4 月19 日,將區塊獎勵削減至3.125 BTC。我們現在正處於第四個週期的中段。

這個模式的重複如此精確,以至於一些分析師估計,市場高峰通常在每次減半後的12-18 個月內,也就是4年周期的中間左右出現。

我們認為這個週期循環是來自於比特幣的原生邏輯和加密貨幣的產業特性:

我們早就聽過“這次不一樣”—— 那個未曾實現的“超級週期”

如果「週期已死」的說法聽起來很熟悉,那是因為我們以前也經歷過。

在2020-2021 年的牛市中,加密行業曾集體鼓吹所謂的*超級週期” (Supercycle) 論點——即比特幣和各種頭部加密貨幣已經成熟,擺脫了其“暴漲暴跌”的特性,我們將“只漲不跌” (up only)。

這個論點在當時似乎很有道理。特斯拉將比特幣加入資產負債表,馬斯克在電視直播中為狗狗幣(DOGE) 喊單,「鑽石手」更是個值得自豪的稱號,散戶們都在賺錢。 DeFi 和NFT 正在重寫鏈上金融的玩法。許多KOL預測,有瞭如此多的新玩家和新應用,比特幣乃至頭部山寨幣將不再遭受過去那種70% 級別的大幅回撤。

但「超級週期」最終因自身過熱而難以為繼。隨之而來的是一個殘酷的提醒,揭示了加密週期的根深蒂固:LUNA/UST 的死亡螺旋、三箭資本的清算以及FTX 的破產,抹去了數千億的市值,即使使比特幣也從高點暴跌了近80%。

今天,一種更微妙的同類樂觀情緒又回來了;隨著現貨ETF、機構資金流入和更深的流動性,市場似乎終於擺脫了「繁榮-蕭條」的節奏。但歷史很少會如此輕易地退場。在2021 年頂峰時的那種信心,正再次迴響。

週期為何依舊存在— 加密貨幣的結構性邏輯

即使有ETF 資金流入和華爾街的基礎設施,加密貨幣在設計上仍然是一個深度週期性的產業。

加密貨幣的擴張機制使其不可避免。當市場情緒轉向看漲時,新幣(土狗盤)一夜之間湧現,專案方輕鬆融資數百萬,流動性湧入永續合約和槓桿。這種發行和槓桿的爆炸式增長推動了價格上漲——直到推不動為止。

加密貨幣的永續合約交易量佔絕對主導,這意味著價格行為不僅受制於真實需求,也受到爆倉機制的限制。高槓桿使得拉盤看起來毫不費力,而崩盤則具有災難性。這個行業的自反性——即敘事助推價格,價格反哺敘事——保證了市場的過度拉伸。

最終,代幣的新供應(解鎖/增發)、注意力的稀釋以及過度槓桿的疲勞會侵蝕動力。當*最後的接盤者」消失時,那些構建了漲勢的結構性特徵就會開始反轉。這種內置的反饋循環確保了加密貨幣無法逃脫週期——它本身就是周期的體現。

目前的比特幣— 跑輸主流資產與潛藏的裂痕

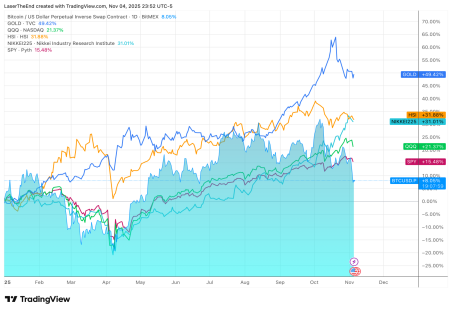

我們認為週期仍在發揮其魔力,價格行為背後存在“無形之手”,原因如下:儘管2025 年有現貨ETF 獲批、機構資金流入以及黃金和股票價格創下歷史新高等利好消息,但比特幣幾乎跑輸了所有其他主要資產。唯一合理的解釋似乎就是比特幣的4 年周期。

● 受全球流動性和通膨擔憂緩解的推動,美國、中國、韓國和日本的股市年初至今(YTD) 上漲了約20-30%。

● 黃金屢創歷史新高,年初至今上漲50%,鞏固了其避險地位。

● 相較之下,比特幣年初至今僅上漲約9%,仍未突破2021 年的前高。

如果週期真的結束了,比特幣本應引領這個「風險偏好」 (Risk-on) 的環境,而不是表現滯後。它的相對弱勢意味著我們正接近週期的最後階段——降溫和復甦。進一步的證據是,加密生態系統再次顯示出內部“裂痕”,預示著一場僅屬於加密市場內部的深度回調。

在2025 年10 月10 日至11 日,加密市場遭受了史上最大規模的連環爆倉(Liquidation Cascade) ,在24 小時內抹去了近190 億美元的槓桿頭寸(Leveraged Positions) 。做市商和自營交易台(Prop Desks) 被迫平倉(Unwind) ,引發了山寨幣的全面閃崩(Flash Crash) 。幾週後,Stream Finance,一個TVL (總鎖倉量) 曾達數億的DeFi 協議,披露了9300 萬美元的損失,凍結了提款,其xUSD 穩定幣隨之崩盤了70% 以上。

這些不是宏觀衝擊。它們是加密領域內部的裂痕(Crypto-native Fractures) ,正是在槓桿、自滿情緒和週期性疲勞三者匯合時浮出水面——與過去的周期如出一轍。

週期仍將持續— 一個不流行的視角

我們建議交易者考慮一個替代觀點:如果既定的加密週期仍然有效呢?

每次減半依然重要。每次牛市依然趨向過度。每次暴跌依然提供了重置(洗盤)。比特幣近期的表現和結構性裂痕的再次出現可能並非異常——它們可能恰恰證實了潛在的節奏完好無損。

無論下一次爆發性拉升是在六個月後還是一年後,同樣的內部邏輯可能仍將引導它。而當市場再次堅稱「這次不一樣」時,歷史週期或許會,悄悄地、可預見地,提供一個強而有力的反論。