Wintermute後市展望:資金流入停滯,市場進入存量賽局階段

- 核心观点:加密市场流动性放缓,进入存量博弈阶段。

- 关键要素:

- 稳定币、ETF、DAT三大资金流入同步减弱。

- 高利率使资金滞留国债市场。

- 市场资金内部轮动,缺乏外部增量。

- 市场影响:短期波动加剧,反弹持续性受限。

- 时效性标注:短期影响

本文來自: Wintermute

編譯|Odaily 星球日報( @OdailyChina );譯者|Azuma( @azuma_eth )

精華結論

一、流動性主導加密市場的周期,而來自穩定幣、ETF 和DAT(數位資產金庫)的資金流入正在放緩。

二、全球流動性依然充裕,但較高的SOFR 利率讓資金停留在短期國債(T-bills)中,而非流入加密市場。

三、加密市場正處於「自我造血」的階段—— 資金在內部循環運作,直到新的外部資金重新進入。

流動性的主導作用

流動性往往主導每一次加密貨幣市場的周期輪動。長期而言,採用(Adoption)或許會決定加密貨幣產業的故事走向,但真正推動價格變動的卻是資金流的方向。

過去幾個月,這種資金流入的動能明顯放緩。透過三個主要管道—— 穩定幣、ETF 與數位資產金庫(DAT)—— 進入生態系統的資本流速同步減弱,這使得加密貨幣市場從擴張階段轉向了存量資金支撐階段。

技術採用固然重要,但流動性才是真正推動市場週期性輪動的關鍵。這不僅是市場深度的問題,更是資金可用性的問題。當全球貨幣供應擴張或實際利率下降時,過剩的流動性必然會尋找風險資產,而加密資產在歷史上(尤其是2021 年周期期間)一直是其中最大的受益者之一。

在先前的周期中,流動性主要透過穩定幣的發行進入數位資產,這是最核心的法幣入口。而隨著市場的成熟,三大主要流動性漏斗逐漸形成,決定了新資本進入加密市場的路徑:

- 數位資產金庫(DATs) :代幣化基金與收益結構,用於連結傳統資產與鏈上流動性。

- 穩定幣:法幣流動性的鏈上形式,作為槓桿與交易活動的基礎抵押物。

- ETF :為傳統金融機構與被動資金提供BTC 與ETH 曝險的入場管道。

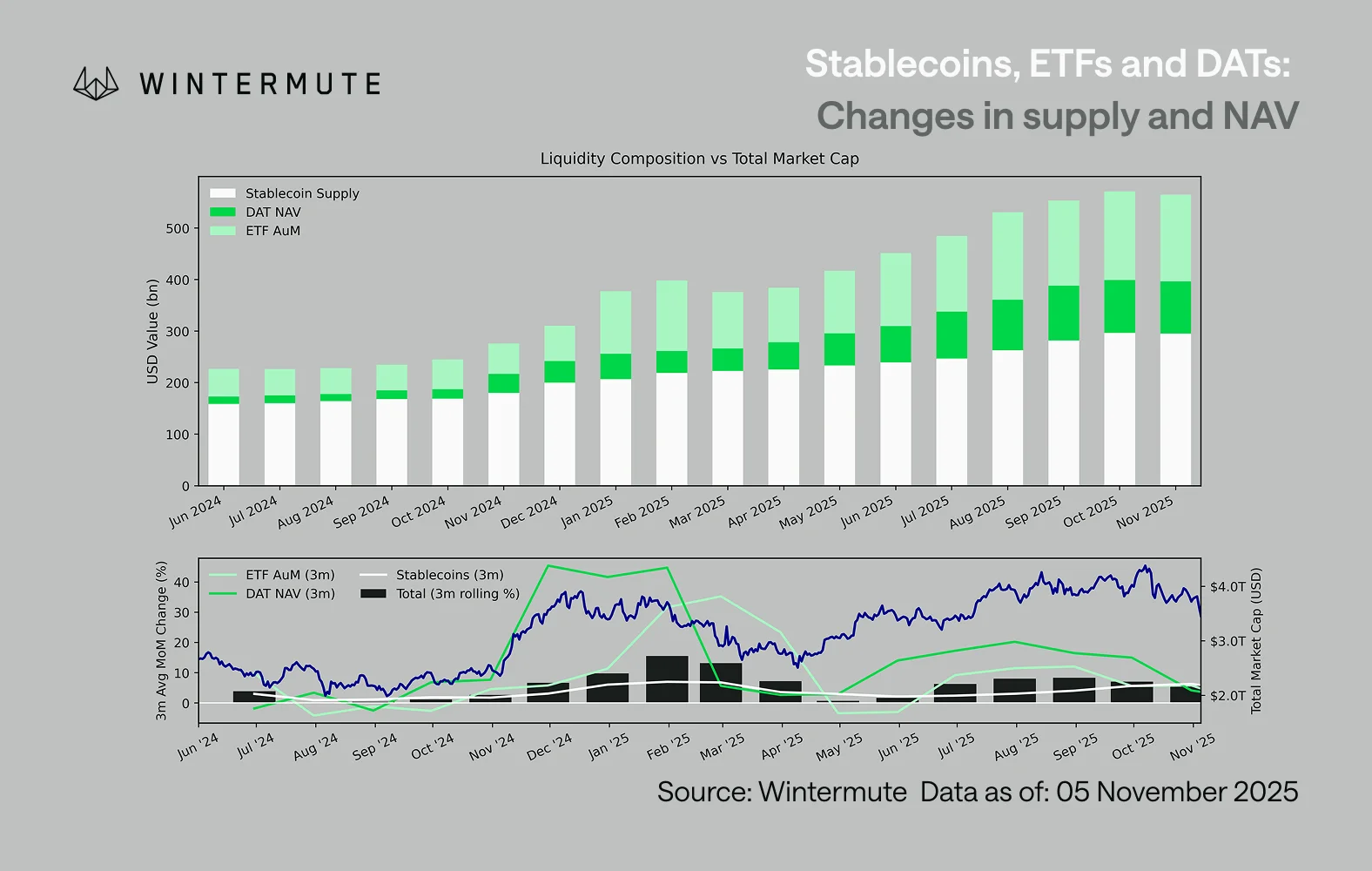

將ETF 的資產管理規模(AUM)、DAT 的淨資產值(NAV)與已發行穩定幣數量合併計算,可作為衡量流入數位資產總資本的合理指標。

下圖展示了過去18 個月這些組成部分的變化。底部圖表顯示,這一總量的變化與整個數位資產市值高度相關—— 當資金流入加速時,價格也會隨之上漲。

哪一條路徑的流入放緩了?

圖表中反映的一項關鍵訊息是,DAT 與ETF 的流入動能顯著減弱。這兩條路徑曾在2024 年第四季與2025 年第一季表現強勁,並在初夏短暫回升,但此後動能逐漸消散。流動性(M2)不再像年初那樣自然流入加密生態系。自2024 年初以來,DAT 與ETF 總規模從約400 億美元成長至2,700 億美元,而穩定幣供應則從約1,400 億美元翻倍至2,900 億美元。這顯示出了結構性的成長,但也出現了明顯的「平台期」。

觀察不同路徑的放緩節奏很重要,因為每一條路徑都反映著不同的流動性來源:穩定幣反映著加密市場原生的風險偏好;DAT 體現了機構對收益資產的需求;ETF 則映射了傳統金融資金的配置趨勢;三者同時趨緩,表明新資本部署在普遍減速,而不僅僅是在產品之間的輪動。

存量博弈市場

流動性並未消失,只是在系統內部循環,而非持續擴張。

從更廣的宏觀視角來看,加密市場之外的整體經濟流動性(M2)也並未停滯。雖然較高的SOFR 利率在短期內會對流動性造成約束—— 讓現金收益更具吸引力,使資金停留在國債市場—— 但全球仍處於寬鬆週期中,美國的量化緊縮(QT)已正式結束。結構性背景仍具支撐,只是目前流動性較多流向其他風險表達形式,例如股票市場。

由於外部資金流入的減少,市場動態變得封閉。資金更多時候在大盤幣和山寨幣板塊之間輪動,這就造成了內部博弈(PVP)的局面。這解釋了為何反彈行情總是很短暫,以及為什麼即使在總資產管理規模保持穩定的情況下,市場廣度仍在縮小。目前,市場波動性的飆升主要源自於清算的連鎖反應,而非由持續性的趨勢推動。

展望未來,若任一流動性路徑出現實質復甦- 無論是穩定幣重新增發、ETF 再次受到熱捧,或是DAT 規模回升- 都將意味著宏觀流動性正重新回流至數位資產領域。

在那之前,加密市場仍將處於「自我造血」階段,資金將在內部循環,而非複利成長。