一.「TACO 交易」的概念

「TACO」概念最早由《金融時報》專欄作家Robert Armstrong 於今年5 月提出,全名為「Trump Always Chickens Out」。這個概念源自美國總統川普典型的政策風格,他在貿易、關稅等議題上往往先以強硬言論或激進措施製造談判籌碼,藉此營造政治壓力與輿論勢能;但當市場波動加劇或經濟承壓時,又會迅速軟化立場,以避免對經濟基本面造成實質性衝擊。這樣的先施壓後讓步的行為模式逐漸形成可被市場預判的政策循環,也成為理解川普政策節奏及其市場影響的重要線索。

基於此邏輯,「TACO 交易」被定義為圍繞政策變化的投機策略,其核心在於識別政治訊號與市場價格之間的短期配位。 「TACO 交易」通常呈現政策訊號觸發、市場反應放大、情緒修復收斂的完整循環。其過程往往始於政治議題上釋放強烈政策訊號,如宣布關稅、出口管製或製裁等措施,從而迅速推升市場風險溢價並引發不確定情緒;隨後,市場在短時間內完成重新定價,槓桿與衍生品倉位被動出清,導致資產價格出現急劇下跌;當政策基調轉向務實或信心值得注意的是,「TACO 交易」往往具有明顯的時間與節奏特徵。強硬訊號多在週末或夜間發布,借助流動性空隙製造價格跳空與情緒衝擊,而緩和表態通常出現在工作日,以引導預期回穩並修復市場情緒。

Source:tradosaure

二.「TACO 交易」引發的加密連動

隨著「TACO 交易」邏輯在市場的不斷復現,其影響力已超越傳統資產,在表現得尤為鮮明。以近期為例,10 月10 日,美國總統川普在Truth Social 發布聲明,宣布計劃對中國出口商品徵收額外100%關稅,並要求商務部在11 月1 日前對中國關鍵軟體與稀土相關產品實施出口管制。此突發聲明被市場視為自2020 年以來美中貿易政策的最大轉變,由此引發市場對「全球供應鏈中斷風險」的再次定價。於是,美股期貨迅速下挫,道瓊指數收跌1.9%,那斯達克下跌3.6%。然而,僅兩天後白宮語氣出現顯著轉向。 10 月12 日,川普在演講中強調“希望透過合作解決分歧”,美國副總統萬斯也表示“關稅方案仍處評估階段”。 10 月13 日,道瓊指數回升1.3%,那斯達克反彈1.6%,市場風險偏好迅速恢復。從強硬施壓到軟化修復的節奏再度印證了「TACO 交易」的特徵,以政治訊號製造短期恐慌,再透過修正釋放交易性反彈。

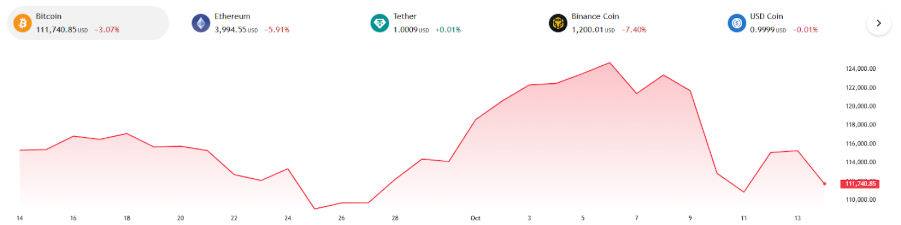

相較於傳統資產,加密貨幣市場在本次「TACO 交易」週期中展現出更高的敏感度與放大效應。由於其高槓桿結構、連續交易機制與流動性驅動的特徵,加密資產成為政策不確定性的首個反應端。 10 月11 日,比特幣價格從114,500 美元高點急跌至104,800 美元,單日跌幅超過8%;以太坊短暫跌破4,000 美元。 「10·11 暴跌」也成為加密貨幣史上最大的清算事件,全市場強制平倉規模達190 億美元,主要交易所觸發自動去槓桿機制,資金費率降至2022 年熊市末期以來最低水準。隨著10 月12 日政策語氣緩和、風險情緒修復,比特幣率先反彈至11.5 萬美元上方,以太坊也重回4,100 美元。這表明,加密市場正成為「TACO 交易」鏈條中最具情緒彈性的市場。其價格波動不僅與傳統市場的風險溢酬調整保持同步,更透過情緒回饋加深了政策訊號對市場的影響。

Source:tradingview

Source:tradingview

三.「TACO 交易」的灰色邊界

在「TACO 交易」引發的劇烈波動之後,市場開始聚焦背後的隱患。這場暴跌究竟是政策預期的自然反應,還是特定資本集團精心設計的流動性陷阱?鏈上分析師Eye 分析指出,暴跌前的做空行為有顯著異常。後續曝光的鏈上交易記錄與關聯錢包進一步佐證了該分析,10月8 日至9 日間,一名名為Garrett Jin的巨鯨帳戶在Hyperliquid 平台連續兩日累計賣出約3.5萬枚比特幣,並同步建立7.35 億美元規模的BTC 永續空頭部位。 10 月10 日晚至11 日凌晨,Hyperliquid 與Binance 等主要平台量化策略集中觸發風控閾值,全網清算金額在一小時內飆升至90 億美元,成為「10·11暴跌」的直接導火線。鏈上追蹤進一步顯示,這些與大額做空相關的資金在操作前被刻意拆分,並透過多層地址反覆轉移。幾小時後,部分資金重新匯入多個Binance 儲值帳戶。在這些轉帳路徑中,有一條被確認流向以太坊域名ereignis.eth 的地址,其地址活動時間與前述帳戶高度重合,這表明這些資金極有可能來自同一操控方。

最新進展進一步揭示「TACO 交易」灰色地帶的複雜性。 Eye 稱Garrett Jin 或只是一個代理,洩密者可能並未直接向他提供訊息,而是透過中間人轉交,而這些關鍵訊息來自能夠接觸美國總統幕僚的內部人士。分析指出,核心操盤者疑為Zach Witkoff 與Chase Herro(兩者均為川普家族加密項目World Liberty Financial 的聯合創始人),他們被認為提前利用信息,組織內部交易群組以在政策聲明前建立極具優勢的倉位,從而放大市場波動。 Eye 甚至暗示,川普長子也可能參與其中。 10 月14 日,Eye 表示出於人身安全考慮將停止進一步披露,但這足以說明當政策預期成為可交易的信號,加密市場與權力信息之間的界限也正在被悄然打破。

Source:@eyeonchains

四.「TACO 交易」的雙刃性

「TACO 交易」的興起,本質上是市場在政策主導,基本面退居次位的環境中形成的自適應定價機制。投資人越來越依據政策訊號做出判斷,政策逐漸取代經濟數據,成為影響資產價格的首要變數。無論是利率預期、監管態度,或是地緣政治表態,都會迅速轉化為交易動作。加密市場由於交易時間連續、流動性強、反應靈敏,成為政策預期的即時雷達。這確實提升了市場的反應效率,卻也帶來結構性問題。價格與真實經濟活動的關聯被削弱,交易更像是在押注政策轉向,而非協議的基本價值。

更深層的風險在於,「TACO 交易」隱含的前提是政策最終會回歸穩定。然而,當市場普遍押注回歸時,交易行為本身可能透過價格訊號反向影響政策制定者的判斷,從而放大波動與不確定性。對於槓桿水平較高、清算機制敏感的加密市場而言,這種反饋循環尤其危險,甚至可能演變為系統性流動性風險。從這個意義上來說,「TACO 交易」既是一種策略框架,也是一面映照市場行為的鏡子。在這樣的環境下,投資人或需更加關注流動性安全與風險敞口的彈性,同時認識到,真正的競爭力不在於預測政策轉向的速度,而在於在政策不確定性中維持穩健與適應的能力。

- 核心观点:TACO交易策略放大加密市场波动。

- 关键要素:

- 特朗普政策先施压后让步循环。

- 加密市场高杠杆加剧价格敏感度。

- 巨鲸利用内幕信息提前建仓做空。

- 市场影响:加剧市场波动与系统性风险。

- 时效性标注:短期影响