Lorenzo sUSD1+:極端波動行情下的流動性紅利

- 核心观点:极端行情暴露风控缺陷,Lorenzo策略稳健获利。

- 关键要素:

- 市场清算190亿美元,流动性瞬时枯竭。

- HLP金库单日利润4100万美元,收益不可持续。

- Lorenzo策略日化收益1.1%,七日APR超50%。

- 市场影响:凸显稳健策略价值,推动收益产品创新。

- 时效性标注:中期影响

原文作者:Toi

10 月11 日,市場遭遇本輪最猛烈的一次「槓桿出清」與ADL。 24 小時清算規模超190 億美元,被稱為「加密史上最大強平事件」;導火線來自Trump 突然拋出的對華100% 關稅與出口限制,風險資產尤其是許多山寨的瞬時流動性抽乾,永續市場也被動接連去槓桿。

事實上,這不是「誰押錯方向」那麼簡單,而是微結構在極端條件下多點失靈:流動性瞬時抽乾、撮合擁堵/撤單失敗、預言機與內部風控閾值快速重繪、借券可得性與資金在分鐘級反轉。部分平台哪怕帳面“delta neutral”,也可能在“對沖打不進去”的那幾秒,被被動降級成方向盤並捲入強平。

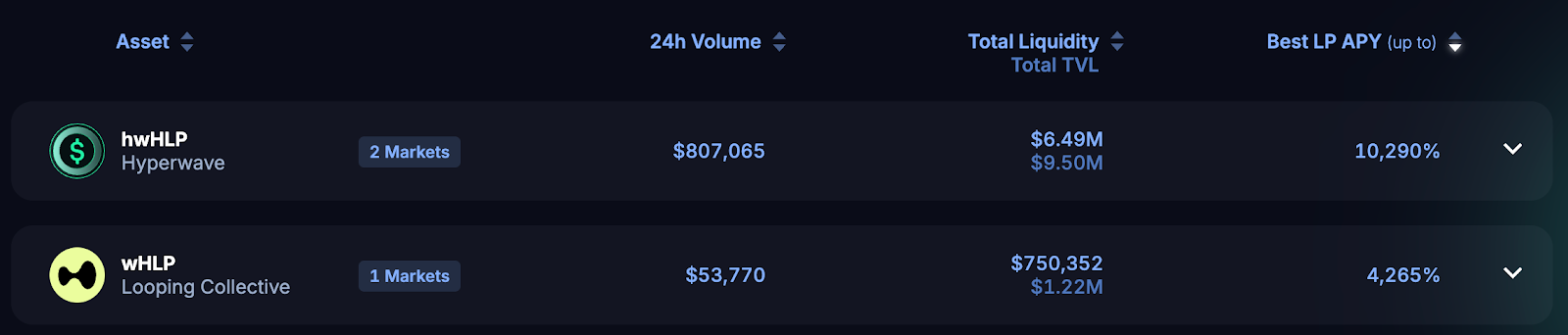

然而並不是所有人都在虧錢,做清算接盤與做市的金庫端給出了一張驚人的「風暴日收益表」:HLP 金庫在10 月11 日24 小時利潤超4,100 萬美元,在Pendle 上可以看到Hyperwave 和Looping Collective 的封裝HLP 產品收益率達到了驚人的10000%。這從側面印證了市場流動性瞬間撕裂的強度與廣度。

這類金庫在極端時刻承接被動拋售,賺到的是對手盤被清算的異常價差與資金費,很高,但並不穩定、也不可持續;一旦缺少清算洪峰或遇到反向衝擊(如流動性枯竭/價格回擺),同樣可能顯著回撤。

所以行情過後,多家媒體和社區複盤都在追問:HLP 的“風暴日超額”,更像一次事件性紅利,賺的極端行情下帶血的籌碼,而不是可年年復制的穩態收益。

同時,部分平台與策略在極端日「來不及調倉」:統一保證金+執行壅塞讓「帳面的delta neutral≠執行中性」。以Backpack 為例,許多機構和個人在所內進行現貨和永續合約對沖,極端行情插針導致倉位被連環清算。

在這種背景下,Lorenzo sUSD 1+ 給出了不同答案:把“波動”做成“現金流”,在極端與常態都能有穩定收益。

- 本金側得到有效保護,中性策略的basis trading 在極端行情下沒有受到任何影響,並將異常區間的價差/資金費沉澱進sUSD 1+ NAV;

- 10.11 當日折算約~1.1% 的“日化”,近7 天平均APR 超過50%。

這種優勢源自於Lorenzo 團隊核心成員具備頂級量化(Jump Trading/Two Sigma)背景。 Lorenzo 的sUSD 1+ 不是漲跌博弈,而是把做市紅利+ basis/資金費+ 期限結構管理組合成可以被統一調度的OTF 產品。用戶持有的sUSD 1+ OTF 數量不變,淨值會隨著基金的收益增長,贖回按NAV 結算,並且已經和各種主流DeFi 集成,讓用戶可以探索更多收益場景。

Lorenzo 的幣價也得到了市場的認可——在「10·11」清算風暴之後,$BANK 不但未現回撤,反而在修復期刷新階段高點。這種韌性並非情緒拉抬,而是市場對於sUSD 1+ 在極端波動中將做市點差與資金費真實現金流、沉澱進NAV 的認可:淨值上行帶動估值抬升,價格由可計量的現金流而非簡單的敘事驅動。

在穩定幣收益層面,sUSD 1+ 已率先跑通OTF 模型,為更多資產類型的上鏈提供了實踐樣本,近期官方也宣布BNB+ 即將上線,從產品佈局來看,Lorenzo 正在把OTF 打造成一套可擴展的收益資產工廠,未來或將覆蓋主鏈資產、穩定鏈幣、RWA 以及資產組合,復出一個可利用的收益正在逐步兌現其「鏈上投行」的長期願景。

總之,10 月11 日的這一課很清楚:在微結構多點失靈的極端時刻,帳面中性並不等於執行安全。 HLP 的「風暴日」高收益來自對手方被清算的事件性溢價,難以長期複製;而sUSD 1+ 用工程化風控,在極端中保護本金、在常態里平穩產出超額APY,把一次次波動變成可計量的現金流。這不是「押方向」的勝利,而是「把波動變現」的勝利。期待未來Lorenzo 的表現。