數據透析:十大主流交易所新幣與合約數據深度對比

- 核心观点:交易所新币策略决定收益风险特征。

- 关键要素:

- 高频上币平台黑马多但破发率高。

- 精选上币平台收益稳健波动小。

- 合约联动加速价格回归理性。

- 市场影响:引导投资者根据风险偏好选择交易平台。

- 时效性标注:中期影响

2025 年第三季度,加密市場在經歷階段性回升後,新幣行情再度成為遊資與熱錢追逐的焦點。近期有大量專案透過TGE(Token Generation Event)發放空投並集中上線交易所,如川普家族相關代幣World Liberty Financial (WLFI),引發了市場對於「新幣是否仍值得參與」的廣泛討論。在當前環境下,投資人對新上線代幣是應延續「開盤即拋售」的短線思維,還是應採取更長期主義的策略,存在明顯分歧。針對此爭議,本文試圖透過定量數據比較的方式,從現貨和合約兩個維度,比較分析十大主流交易所在新幣上市表現和衍生性商品交易上的差異,為投資者提供更全面的觀察框架。

首先,我們選取Binance、Upbit、OKX、Bybit、KuCoin、Gate、LBank、Bitget、MEXC 以及HTX(原Huobi)這十大交易所進行數據統計,統計這些平台在2025 年8 月至9 月中旬的新幣上線情況及表現。透過比較各平台的新幣上幣節奏、上市後不同周期的價格漲跌幅,以及同期合約交易量的變化趨勢,我們希望評估:

- 上幣節奏與新幣表現:哪些交易所的新幣數量最多、上線最頻繁?不同平台的新幣漲幅和回撤分佈有何不同,「賺錢效應」集中在哪些平台?

- 合約交易活躍度:哪些交易所的衍生性商品交易量成長最快、市佔率提升?各平台在新幣相關合約上的策略(如是否迅速上線新幣合約、合約品種覆蓋廣度)有哪些差異?

- 現貨-合約連動:平台上幣數量與同步合約支援是否形成閉環?新幣現行行情與合約交易之間如何相互影響?

- 未來趨勢:在交易所紛紛佈局自有鏈(如Binance 的BNB 鏈、Bybit 系的Mantle 等)的大背景下,「新幣-合約-鏈上生態」之間將如何聯動,形成怎樣的閉環效應?

透過上述分析,我們試圖梳理出目前市場中各大交易所的新幣策略表現差異,以及這些差異背後的深層原因。

現貨新幣上線對比

上幣節奏與數量概覽

在2025 年8 月左右的新幣熱潮中,不同交易所在上幣數量和頻率上呈現出顯著分化。根據統計,各平台近六週(約8 月初至9 月中)新上線代幣數量如下:

- Binance -全球龍頭,注重品質與合規,新幣上線相對保守。幣安8 月以來上線新幣約13-14 枚,幣安仍保持克制,更傾向於透過Launchpad/Seed Tag 等機制篩選項目後再開放交易。

- OKX -寧缺毋濫,數量最少。 OKX 在8 月-9 月中僅上線約6 枚新幣。該平台延續了一貫審慎的作風,只挑選少數優質項目上幣,以維護整體市場秩序。

- Bybit -嚴格篩選項目,數量適中但節奏穩定。 Bybit 兩個月內新幣約14 枚,平均每週2 枚左右,延續了上半年每2-3 天一幣的穩健產出。 Bybit 比較偏好上線Meme、新公鏈生態等高熱度類別,佔約七成。

- Upbit -立足韓國市場,擇優上線知名幣種。 Upbit 在統計期間新增約18 個交易對,上線的多是全球已有一定知名度或韓國本土熱門的幣種(如在其他平台已有交易歷史的WLD、API 3、CYBER 等)。 Upbit 幾乎不做專案首發,更像是「追認式」上幣。

- Bitget -現貨與合約雙輪驅動,上幣數量中等偏高。 Bitget 在此期間上線的新幣預計在20-30 枚左右(待補充確切數據),頻率接近每週4-5 個。

- LBank -數量最多,上幣如「機關槍」般高頻。根據不完全統計,LBank 在該期間上線了數十枚甚至上百枚新幣,延續了上半年「日均2-3 個新幣」的猛烈節奏。這種高密度上新為市場提供了眾多試錯機會,但專案品質良莠不齊,七日內價格劇烈分化的現象突出(此前5-6 月樣本中有九成項目一周內出現大幅漲跌分化)。

- Gate -高頻上幣僅次於LBank,每日都有新幣,上線數量居前。自8 月以來約有40 餘枚新幣在Gate 同步或首發,高於同期開拓歐美市場的第一線平台。 Gate 基本上維持「每日一幣」的上新頻率,為短線資金提供了充足機會。但由於專案多、做市深度有限,部分代幣上線後大幅波動、深度回撤。

- MEXC -上幣節奏極快,覆蓋品種豐富。統計期間MEXC 新上線代幣數約在60 枚以上,甚至超過Gate,躋身最高。 MEXC 樂於搶先上線各類小市值熱門題材幣種,幾乎做到「有熱點必上」。這種激進策略在提供爆發機會的同時,也意味著平台上幣品質參差,新幣短線走勢兩極化嚴重。

- KuCoin -積極跟進市場熱點,新幣數量大幅增加。 KuCoin 近月來上線新幣約44 枚,平均每天都有新專案登陸。相較於其過去較為克制的上幣策略,近期KuCoin 顯著加快了節奏,熱門公鏈生態幣、GameFi/Meme 幣都有覆蓋。高頻上幣讓KuCoin 用戶跟上市場潮流,但也要求用戶具備快速捕捉行情的能力。

- HTX(Huobi) -嘗試重振上幣業務,數量中等。 HTX 在8 月上線新幣約11 枚,相較年初低迷的上幣情況,HTX 近月有所發力,但總體數量仍遠少於LBank、Gate 這類高頻平台。作為老牌交易所,HTX 目前上幣更注重合規和質量,戰略上傾向於跟隨主流而非引領潮流。

綜上所述,新幣上幣節奏呈現「兩極化」格局:LBank、Gate、MEXC、KuCoin 等平台透過高頻上幣搶佔市場眼球,不惜「廣撒網」以製造短線機會;而Binance、OKX、Upbit 等則嚴格篩選控制上幣數量,以維護生態穩健。 Bitget、Bybit 則介於兩者之間,在維持一定上幣量的同時,透過衍生性商品放大市場參與度。這種差異反映出交易所不同的發展策略:有的平台以大量新幣吸引投機客流量,有的平台以精選項目建立穩健口碑。

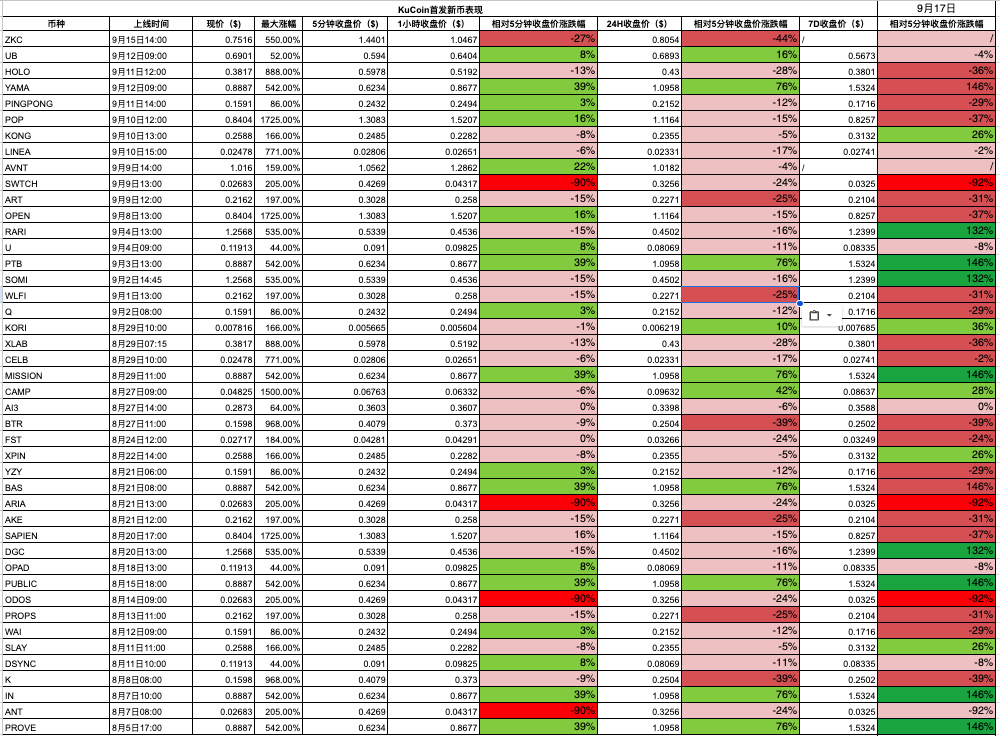

新幣整體表現對比

除了上幣數量,新幣上市後的價格表現是評估各交易所「上幣效應」的核心指標。我們將各平台新幣在不同時間週期(5 分鐘、1 小時、24 小時、7 日)的價格漲跌幅進行橫向對比,觀察哪些交易所的新幣漲幅集中、哪家平台破發(上市後下跌)比例較高。

根據提供的數據統計,各交易所新幣在上市後一週內的表現分佈大致如下:

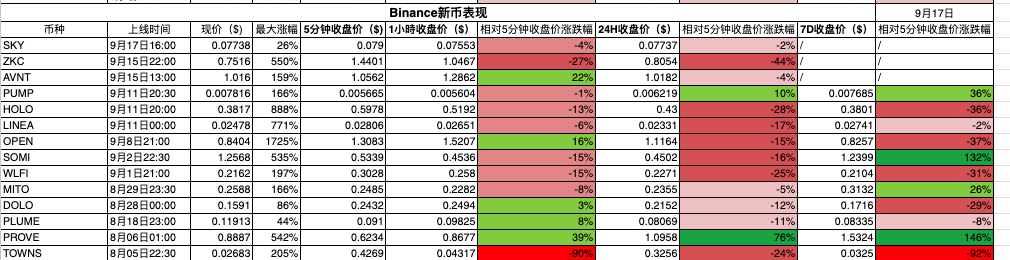

Binance:整體穩健,少數上漲,大部分回調

幣安作為龍頭,上線的新幣多為市場矚目項目,投機炒作相對理性。一週統計顯示,幣安新幣約36%上漲、64%下跌,表現和KuCoin 相近。極端回撤(>50%跌幅)的情況僅佔不到一成,顯示幣安對專案品質的把關減少了暴雷機率。

多數幣種7 日內漲跌幅介於+/-30%以內,波動相對收斂。

- WLFI 在幣安最高漲近2 倍後回落,一週跌幅約30%;

- Linea 首日雖衝高但很快回調,一週幾乎回到發行價附近(跌幅約2%)。

- 整體而言,沒有太多暴富奇蹟,也很少發生腰斬慘案。

OKX:波動受控,賺錢效應集中度高

OKX 因為上幣很少,樣本有限。 6 個新幣中僅1 個一週上漲,其餘皆下跌,且有專案一週回撤達九成以上,拖累平均收益為負。

- 24 小時維度看,OKX 新幣首日漲跌幅相對溫和,中位數接近持平;

- 7 日數據揭示分化:個別品質較高項目在一週內仍穩健上漲,例如5-6 月的RESOLV 上線24 h 漲近49%,但大部分項目一週回吐殆盡;

- OKX 整體新幣波動幅度低於其他平台,鮮有瘋狂爆拉或暴跌,但賺錢效應高度集中:錯過少數強勢幣,其餘項目幾乎無利可圖。

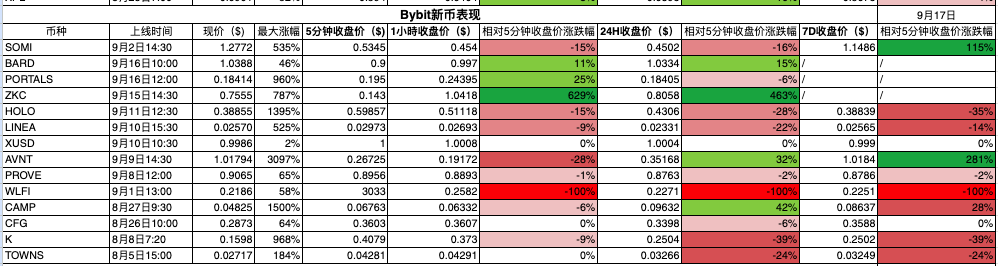

Bybit:「秒錶行情」明顯,損虧兩極

Bybit 的新幣表現特徵是首日波動大,隨後整體偏弱。統計顯示,其上線的幣種中只有約27%在7 日後價格高於上市初價,近三成項目首周跌幅超過50%,整體轉跌比例高達七成以上。大部分代幣往往在開盤數分鐘內拉升見頂,隨後價格階梯式下行。例如Homecoin 等幣種24 小時內較5 分鐘價即反彈近30%,但未能守住漲幅;再如BDXN 5 分鐘價0.1404 USDT,一週後僅剩0.0441 USDT,暴跌68.6%。

不過Bybit 偶有亮眼的「黑馬」:如本期的Avantis (AVNT) 首日狂漲逾30 倍,成為少數帶動平均收益為正的樣本。但總的來說,Bybit 的新幣收益高度依賴個別明星項目,絕大部分幣種7 日表現轉負,投資者若錯過首日沖高,很難在後續獲取正回報。

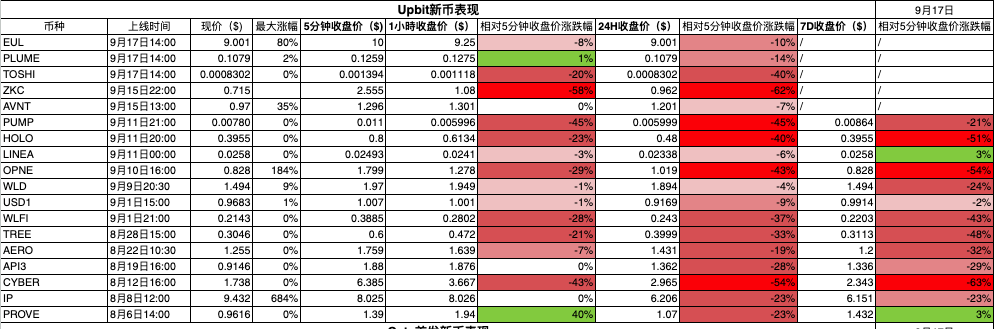

Upbit:漲少跌多,以穩為主

由於Upbit 多為「跟隨式」上幣,其新幣在其他市場往往已過最瘋狂階段,故在Upbit 上的表現相對平淡。數據顯示,Upbit 新幣一週上漲的僅佔約15%,超過八成最終收跌。其中約23%的幣種7 日跌去了半數以上價值,顯示部分海外炒作過的幣進入韓國市場後遭遇補跌。例如Worldcoin (WLD) 在Upbit 上市當天就衝高回落,一週下跌超過20%;Linea 則因為開盤價即較為接近市場合理價,7 日基本持平略有小漲。 Upbit 新幣平均與中位數收益均為負(中位數跌幅約-25%),顯示大多數幣種在該平台並無顯著漲勢。對於偏好穩健的韓國投資人而言,這種表現雖缺乏驚喜,但風險相對可控。

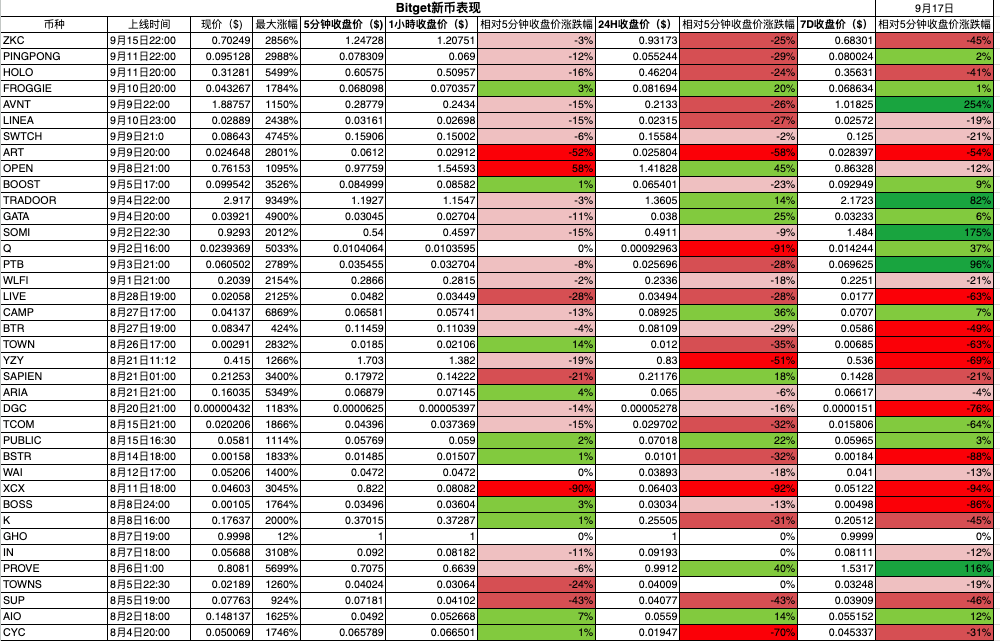

Bitget:首日回吐普遍,少數強勢撐起均值

樣本期間統計口徑涵蓋38 枚新幣。

- 7 日相對5 分鐘價上漲佔比約34%,跌幅≥50% 的為24%,深跌面顯著小於LBank,但整體彈性也更有限。

- 7 日平均漲跌約-6.7%、中位數-19%;24 小時則平均-16%、中位數-20.5%,提示「開盤衝高—當日回吐—一週走弱」的常見路徑。

- 7 日維度翻倍(≥+100%) 的項目佔7.9%,≥+300% 的佔比為0%。

代表性強勢如AVNT(+254%)、SOMI(+175%)、PROVE(+116%);而尾部回檔同樣不得輕視,諸如XCX(-94%)、BSTR(-88%)、BOSS(-86%)。綜合看,Bitget 24 小時中位數回撤更深、7 日中位負值更集中,更像是「少數明星拉高均值、多數標的隨勢走弱」的分佈;對交易者而言,若錯過極少數強勢幣,後續獲取正回報的難度較大。

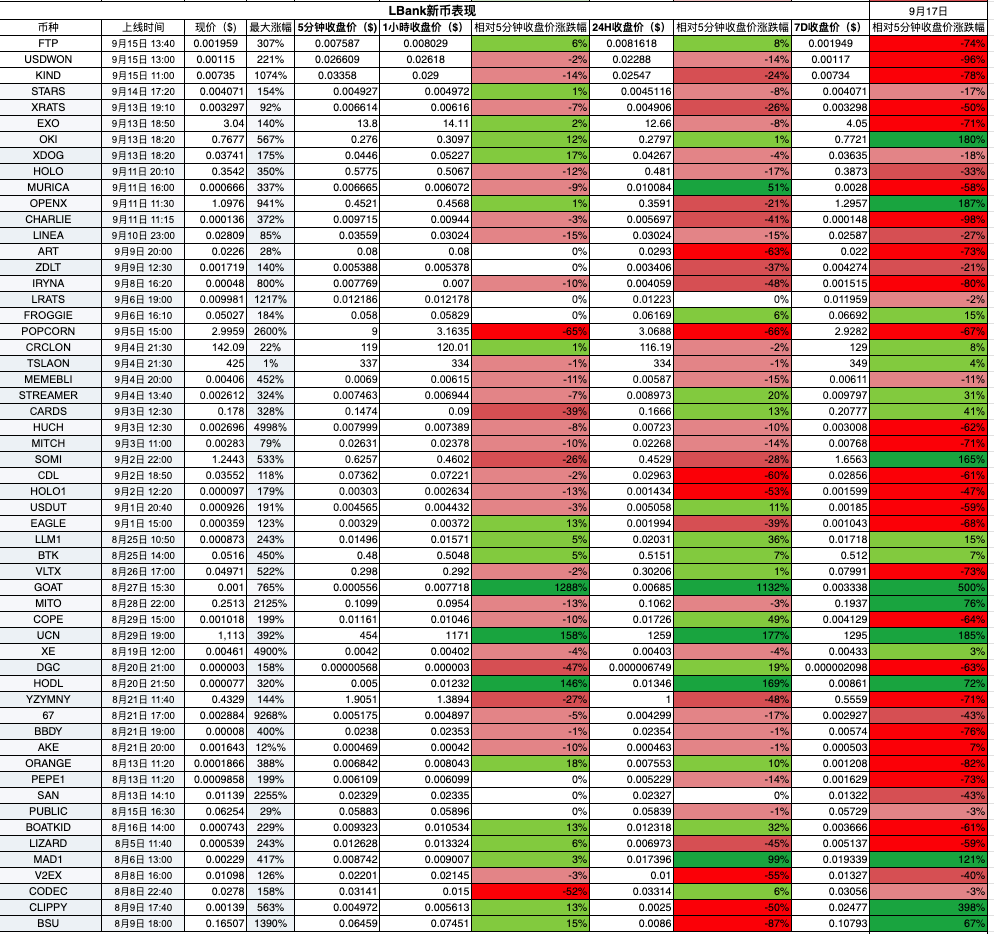

LBank:高頻上幣=更高發現率,「黑馬密度」產業領先

樣本期間內納入56 枚新幣,LBank 依托「機關槍式」上幣與充足的首發流動性,帶來顯著的早期價格發現效率:

- 7 日維度上漲佔比約34%,其中翻倍(≥+100%)佔12.5%、≥+300% 佔3.6%,黑馬密度在同梯隊平台中居前;

- 7 日平均收益約+1.5%、24 小時平均約+16%,說明首日具備可觀的短線兌現窗口。

代表性強勢個案包括GOAT(+500%)、CLIPPY(+398%)、OPENX(+187%) 等,反映出平台在新題材與小市值賽道的捕捉能力。需要理性提醒的是,LBank 的廣覆蓋也意味著收益分佈「長尾」較長:7 日中位數約-36.5%,一週跌幅≥50% 的佔比約43%。因此對交易者更友善的打法,是把LBank 視為「選樣本—搶第一波—紀律止盈」的新幣發現引擎:用嚴格的倉控與風控去放大黑馬收益、鈍化長尾回撤,使平台的高命中率真正轉化為策略級勝率。

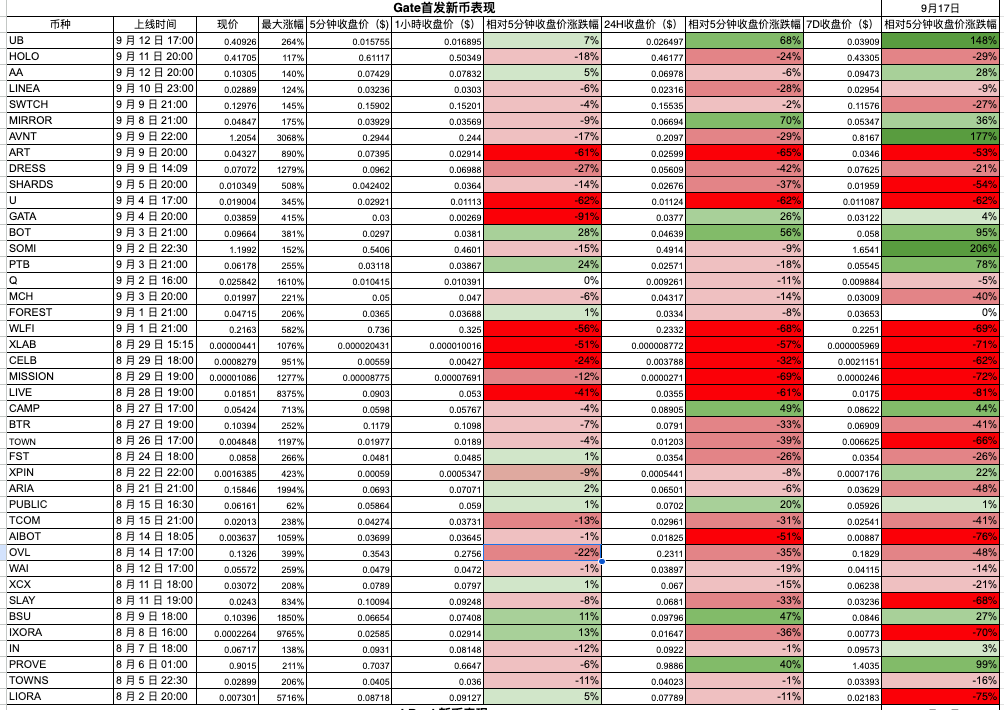

Gate:爆發行情與深跌風險並存

Gate 由於上幣最多,樣本也最大。統計顯示,Gate 上線的新幣中約有三成在7 日內相對首日價格仍上漲,但超過70%轉跌;其中甚至約有三成幣種一周內腰斬(跌幅50%以上),深跌面在各平台中最高。這與Gate 做市深度相對薄弱、漲跌容易被單點資金放大有關。

不過Gate 也貢獻了全市場最誇張的漲幅案例:如Avantis (AVNT) 上線首日狂飆30 倍以上,創造短線神話的同時,隨後又迅速滑落。整體來看,Gate 的新幣波動率最大——首日常有驚人漲幅紅包,但隨後多數難逃暴跌。

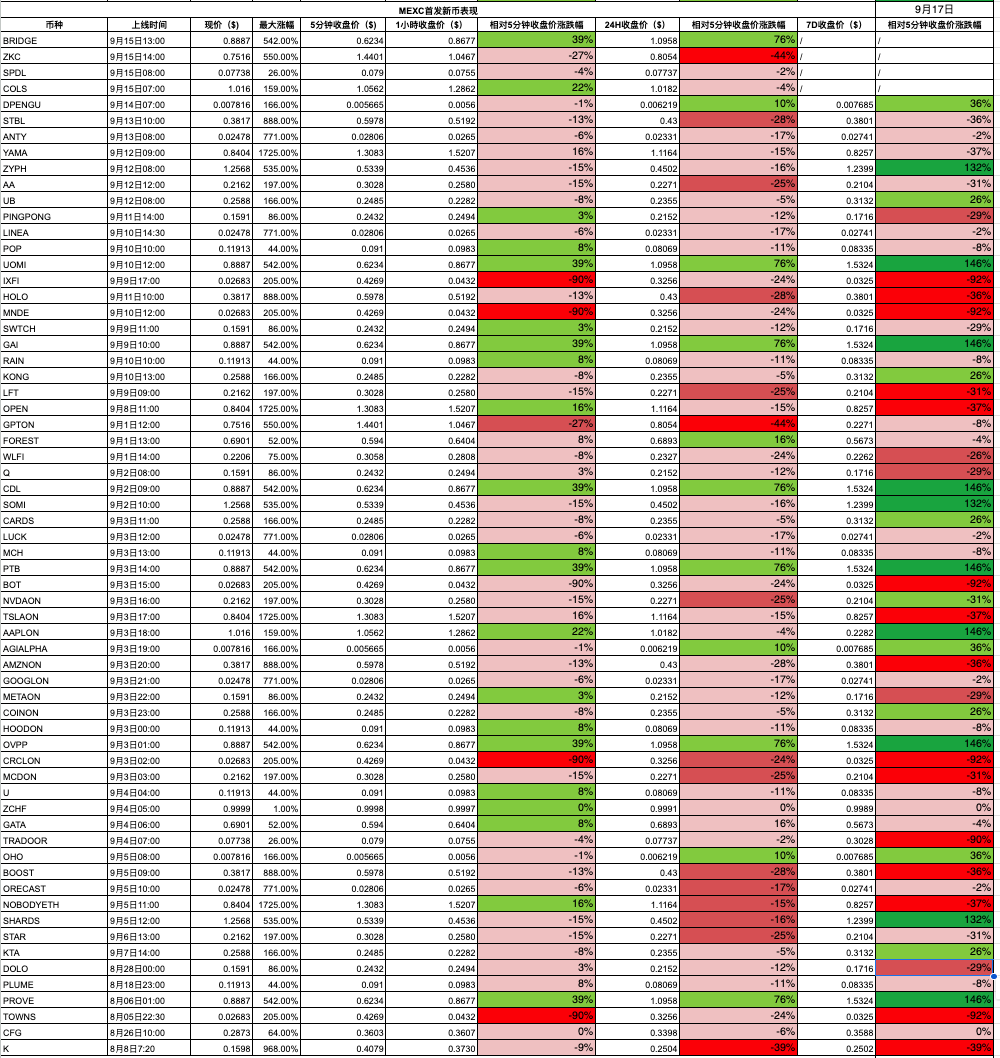

MEXC:收益分佈偏右,高點漲幅突出

作為另一個高頻上幣的平台,MEXC 新幣整體表現和Gate 有些類似:約三成項目一週後較上市價上漲,七成下跌。其中約一成出現腰斬等級的深度回撤。 MEXC 的特色在於極端漲幅案例頻現:統計期間最大漲幅出現在MEXC 首發的IXORA 項目,峰值相對發行價飆升近98 倍,堪稱離譜。這一方面說明MEXC 上匯聚了高風險偏好的投機資金,敢於炒作小幣;另一方面也意味著多數項目在爆炒後迅速歸於理性,價格回落甚至破發。 MEXC 新幣7 日收益平均值略呈正值(受極端值拉高),但中位數為負,顯示大部分幣種實際走勢偏弱。

KuCoin:整體穩健,中等爆發力

KuCoin 上線的新幣一週內約有36%收漲、64%收跌,略優於Gate/MEXC 等平台。出現超過50%回檔的項目佔比不到一成,深跌情況相對較少。平均來看,KuCoin 新幣7 日相對首日價格略為正收益(約+15%),中位數約-8%,顯示少數大漲幣將平均數拉高,而大部分幣種則小幅下跌。 KuCoin 少有數十倍飆升的誇張案例,峰值漲幅普遍在5-20 倍區間,且漲幅居前的多為平台精挑的熱點項目(例如社交Fi、遊戲等)。整體而言,KuCoin 新幣表現屬於「溫和偏多」分佈:既沒有極端暴富神話,也較少出現連續暴跌,投資者若把握得當有機會獲取穩健收益。

橫向來看,在新幣上市後一週的整體收益分佈上,LBank、Gate、MEXC 等高頻上幣的平台呈現「大起大落」的右偏分佈:少數幣種創造數十倍漲幅神話,但更多項目快速破發回落,投資者盈虧兩極分化明顯。相反,Binance、OKX 等頭部交易所由於上幣篩選嚴格,新幣表現較為溫和收斂:鮮現暴漲,也較少暴跌,絕大部分幣種漲跌幅在可控範圍內。 Bybit、Bitget 則兼具兩類特徵——既有單日翻數十倍的明星幣,也有大批默默下跌的普通幣,其新幣收益分佈呈現“長尾”,即極端值拉高平均值,而中位數收益偏低甚至為負,這提示投資者在這些平台博弈新幣需具備精選個案的能力。

新幣表現分佈特徵分析

結合以上數據,可以進一步總結各平台新幣表現的分佈特徵:

- 漲幅集中度:指獲利主要集中在少數幾個新幣的程度。 Bybit、Bitget 的新幣漲幅集中度最高——一兩個項目的大漲貢獻了大部分整體收益,其餘多數幣種漲幅有限甚至為負。 OKX 由於項目較少,某一幣漲跌對整體影響也大,呈現集中特徵。相反,LBank、Gate 的漲幅相對“雨露均霑”,雖然絕對收益高的個案有,但整體由於項目眾多,每個幣對總體貢獻分散。幣安、KuCoin 居中:既沒有極端集中在一、兩個幣,也不是完全平均,強勢幣對整體收益有一定貢獻但不至於主導。

- 紅盤比例(首日或首周收漲的比例):此指標反映新幣「破發率」。 Upbit 紅盤比例最低,少於20%,顯示在韓元市場新幣大多未能上漲收場。 OKX、Bybit 紅盤率也偏低,約20-30%。 Gate、MEXC、Binance、KuCoin 等平台紅盤機率略高,在30-40%區間。 LBank 因資料缺失無法精確判斷,但參考歷史可能也在三成左右。這意味著多數平台的新幣破發(首周下跌)是常態,紅盤成為少數。只有投資人在上線初期及時鎖定利潤,才能確保收益落袋。

- 深度回撤比例:我們將7 日相對5 分鐘收盤價跌幅超過50%視為「深度回撤」(腰斬)情況。 Gate 在樣本中有高達約31%的新幣一週內遭遇深度回撤,是最高的。這印證了Gate 高頻上幣伴隨流動性斷檔風險,隔日瀑布時有發生。 Upbit 緊追在後,約23%的新幣週內腰斬,可能因為海外熱炒幣登陸韓國後補跌。 Bybit 約9%項目腰斬,Binance、KuCoin 不到10%,MEXC 約10%,LBank 和Bitget 預估也在10-20%區間。 OKX 尚不明確但至少發生極端案例。整體來看,Gate、Upbit 等平台風險較高,近四分之一新幣迅速腰斬;而Binance、KuCoin 相對溫和,深跌項目僅佔一成左右。

透過上述維度的分析,不同交易所新幣表現優劣已較為清晰:高頻上幣的平台機會與風險並存,整體回報率取決於能否抓住極少數暴漲幣種;而低頻精選的平台雖然暴富機會稀少,但平均回撤幅度也更低,收益分佈更集中在中間區域。對一般投資人而言,在高頻上幣的平台參與新項目需更加謹慎止盈止損,而在頭部平台參與熱門上線則相對風險可控但也別期望過高回報。

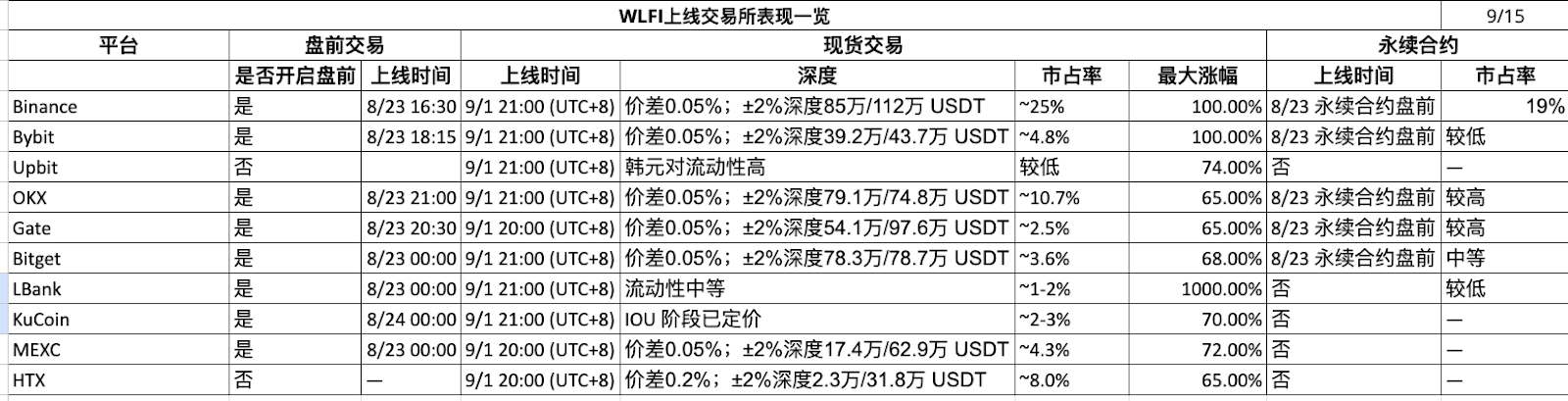

WLFI:川普概念幣的多平台表現

項目概述:WLFI(World Liberty Financial)因為據稱由美國前總統川普家族支持而備受關注,被戲稱為「川普幣」。 9 月1 日前後,包括幣安、HTX、KuCoin、Bybit、LBank 等在內的多家交易所宣布上線WLFI,幾乎形成全球同步上幣的盛況。幣安甚至為其打上了稀有的“Seed Tag”種子標籤以提示高風險。 Bybit 則推出了獨家「Token Splash」空投狂歡活動,LBank 推出獨家的交易包賠活動,如此大規模的多平台同步上線在近年來並不多見,WLFI 因此成為檢驗不同交易所用戶結構和投放策略的絕佳樣本。

項目概述:WLFI(World Liberty Financial)因為據稱由美國前總統川普家族支持而備受關注,被戲稱為「川普幣」。 9 月1 日前後,包括幣安、HTX、KuCoin、Bybit、LBank 等在內的多家交易所宣布上線WLFI,幾乎形成全球同步上幣的盛況。幣安甚至為其打上了稀有的“Seed Tag”種子標籤以提示高風險。 Bybit 則推出了獨家「Token Splash」空投狂歡活動,LBank 推出獨家的交易包賠活動,如此大規模的多平台同步上線在近年來並不多見,WLFI 因此成為檢驗不同交易所用戶結構和投放策略的絕佳樣本。

首日價格軌跡:WLFI 在各平台的開盤定價和隨後的波動呈現明顯差異。整體而言,首日經歷了「高開下挫」的走勢——即早盤衝高後迅速回落,但不同交易所沖高幅度不一:

- 在KuCoin、HTX 和幣安上,WLFI 開盤價相對較低,買盤推動其價格一度接近翻倍上漲,最大漲幅約達1.97 倍(+97%)。例如幣安9 月1 日開盤後幾分鐘內WLFI 從約0.15 USDT 漲至0.30 USDT 附近,隨後遇阻回落。一小時後漲幅收窄,24 小時收盤價已回吐至較開盤價僅34%,7 日後更是跌破發行價約30%。 KuCoin 和HTX 的走勢與幣安類似,都有一波近翻倍拉升,但未能守住,大致在開盤價上下水平收尾。

- 在OKX 和MEXC 上,WLFI 開盤即以相對高價成交,未出現明顯拉升,反而是開盤價成為全日最高價(即「跳水式」走勢)。這導致其最大漲幅僅約+0.75 倍(即比開盤價還低25%)【30†第一列】——換言之,WLFI 在這兩家平台沒有任何上漲區間,開盤即見頂,隨後一路震盪下行。首日收盤較開盤價跌去20%以上,一週後仍下跌約26%,表現疲軟【30†第一列】。這種情況表明,在OKX、MEXC 等平台,可能有更激進的買單將WLFI 開盤定價抬高,使得後續無力再上漲。

- 在Bybit 上,WLFI 的首日行情更為特殊。由於Bybit 在上線同時進行了空投活動,許多用戶免費獲得WLFI 代幣,有拋壓釋放。開盤時WLFI 價格迅速打到高點(高開),最大漲幅只有0.58 倍,隨後價格大幅跳水【30†WLFI-Bybit】。根據數據推測,Bybit 上WLFI 5 分鐘收盤價約0.3033 USDT,而1 小時後即跌至0.2582,24 小時收0.2271 USDT,均低於開盤價,7 日後仍下跌約30%【30†WLFI-Bybit】。 Bybit 空投策略雖然提高了交易量,但也導致開盤拋壓較重,首日走勢相對較弱。

- 在Upbit(韓國市場),WLFI 的首日表現也不佳。 Upbit 用戶對該海外政治題材幣興趣有限,開盤價直接成為高點(據報告「最大漲幅」記錄為0%【30†WLFI-Upbit】)。之後WLFI 價格持續走低,24 小時跌幅約37%,一週後相對開盤仍下跌逾43%【30†WLFI-Upbit】。這顯示出韓國市場對於WLFI 缺乏追漲動力——可能由於監管環境或投資者偏好,更傾向於觀望而非狂熱炒作。此外,也可能因為當WLFI 登陸Upbit 時,全球價格已在其他平台被炒高並回落,韓元盤缺乏獨立行情。

流動性與成交量:WLFI 上線時各平台的交易量與流動性分佈,同樣反映了使用者結構差異。幣安作為全球最大所,WLFI/USDT 交易對首日成交額遙遙領先,買賣盤深度充足,價格相對平穩地發現均衡點。 KuCoin、MEXC 等由於匯聚大量投機客,短時成交活躍度也很高,秒級別K 線波動劇烈,但深度較幣安遜色,容易被巨單拉漲砸盤。 Bybit 則因為空投發放,在開盤瞬間湧入大量賣單,使得買單消化壓力大,但隨後也吸引不少抄底盤,成交量居高不下。 Upbit 方面,韓元交易對的交易量雖然不如美金市場,但在韓國本土也登上當日交易額前列,說明仍有一定關注度。整體上,WLFI 的流動性在大所更集中、價格秩序性更強,而中小所則交易活躍但波動混亂。

投放策略與使用者結構差異分析:從WLFI 案例可以看出,各交易所在新幣投放上的策略差異明顯影響了價格走勢:

- 幣安透過標示「種子標籤」並未進行額外促銷,吸引的是偏理性的幣安用戶群體,價格走勢相對溫和有序。其用戶結構以全球專業投資者為主,對政治噱頭幣心態謹慎,因而WLFI 雖有拉升但很快回歸理性。

- Bybit 選擇了空投狂歡刺激交易量,其用戶以衍生性商品和空投愛好者居多。大量免費籌碼的湧現,加上Bybit 用戶偏短線交易,使得WLFI 在Bybit 開盤定價虛高且賣壓沉重,造成高開低走。這說明Bybit 使用者結構中投機者比例高,平台策略又強化了這種短線賽局氛圍。

- Upbit 用戶主要是韓國本土散戶,投資風格較為保守,對非韓國產品缺乏情感加持。儘管WLFI 在全球炒得火熱,韓國投資人仍保持克制,沒有推升狂熱行情。這反映出地域市場偏好:韓國用戶更青睞本土概念或全球主流幣,對美國政治主題的貨幣興趣相對有限。此外,Upbit 沒有期貨市場參與做空套利,用戶只能現貨交易,因而在其他平台價格回落後,韓元盤也隨之走低缺乏支撐。

- LBank 方面,為降低首分鐘定價偏移與異常撮合風險,常在新幣上線配合盤前價格保護機制與平台級包賠計劃:對開盤報價區間、下單幅度與撮合異常設定保護閾值,一旦觸發則啟動回退與補償流程。該組合在WLFI 這類情緒幣上有助於抑制極端滑點、提升早期價格發現的可預期性,也增強了散戶參與首發的信心;相應地,短線「暴衝」空間會被一定程度抑制,換來更可控的開盤曲線與更穩的參與體驗。

- KuCoin、MEXC、HTX 等則聚集大量國際散戶和遊資,對新奇概念高度敏感。尤其KuCoin 的社群用戶擅長短線追逐熱點,願意在低價時蜂擁買進推高價格,所以WLFI 在KuCoin 率先拉出將近2 倍漲幅。然而也正因為這類資金屬性“快進快出”,漲幅到位後很快拋售離場,使價格回吐。這些平台的投放策略基本上是廣撒網迎合市場,缺乏額外風控手段,新幣走勢完全由市場情緒驅動,因而大起大落。

綜合來看,WLFI 在各交易所「同題不同卷」:同樣的項目,不同平台因為用戶結構(理性vs 投機、本土vs 國際)、配套策略(是否空投、風險提示)不同,導致截然不同的盤面表現。有的平台讓WLFI 上演了翻倍秀,有的平台卻幾無波瀾直接陰跌。這充分說明交易所的生態特徵會塑造新幣的交易命運——交易所既是新幣的發行場,也是價格發現者,不同的「觀眾」決定了表演的走向。

小結:新幣首發的跨平台洞察

透過WLFI 這個案例,我們可以總結出一些新幣跨平台表現的普遍法則:

- 使用者結構決定炒作力道:偏好投機的平台(如LBank、MEXC、Gate)在情緒幣上容易拉出誇張漲幅,但在基本面幣上也可能拋壓更重。保守理性的用戶群(如Upbit、部分幣安用戶)則對題材幣反應平淡,對價值幣有一定偏好。

- 同步上線縮小價差:當多數交易所同時上線一個新幣時,價格發現過程會非常短暫,套利迅速消除各平台差價。這時不同交易所間的表現差異較多反映為振幅和細節,而非趨勢性的價格偏離。

- 平台策略影響短線走勢:交易所採用的策略(空投、交易賽、交易包賠等)會影響新幣上市初期的供需。如空投增加賣壓,交易賽刺激成交放大波動,交易包賠可能降低盲目追高的人氣。這些都會反映到首日K 線上。

- 合約工具加速回歸:提供新幣期貨/永續合約的平台,往往現貨價格更快回歸理性。因為做空機制讓價格泡沫更迅速被戳破。這在新幣暴漲後尤其明顯──哪裡可以做空,哪裡的漲勢就可能更早見頂。

- 地理市場有自身節奏:本土交易所(如Upbit)即使上線全球幣,也會反映當地投資者獨特的反應模式。國際市場炒過的幣,到本土未必吃香,反之亦然。這提醒我們關注交易所所處市場環境對新幣行情的影響。

總之,交易所之間的新幣表現差異,是由投資者組成+平台製度雙重因素所塑造的。同一個新幣,選在哪交易,可能遇到截然不同的劇本。對專案方而言,多平台同時上線已成為趨勢,但如何協調各家的投放節奏、利用各平台優勢,也是門學問。對投資人而言,了解這些差異有助於擇機擇地參與──在哪個交易所買進、在哪個賣出,都可能影響最終收益。這也正是我們做跨平台深度對比的意義。

合約數據對比

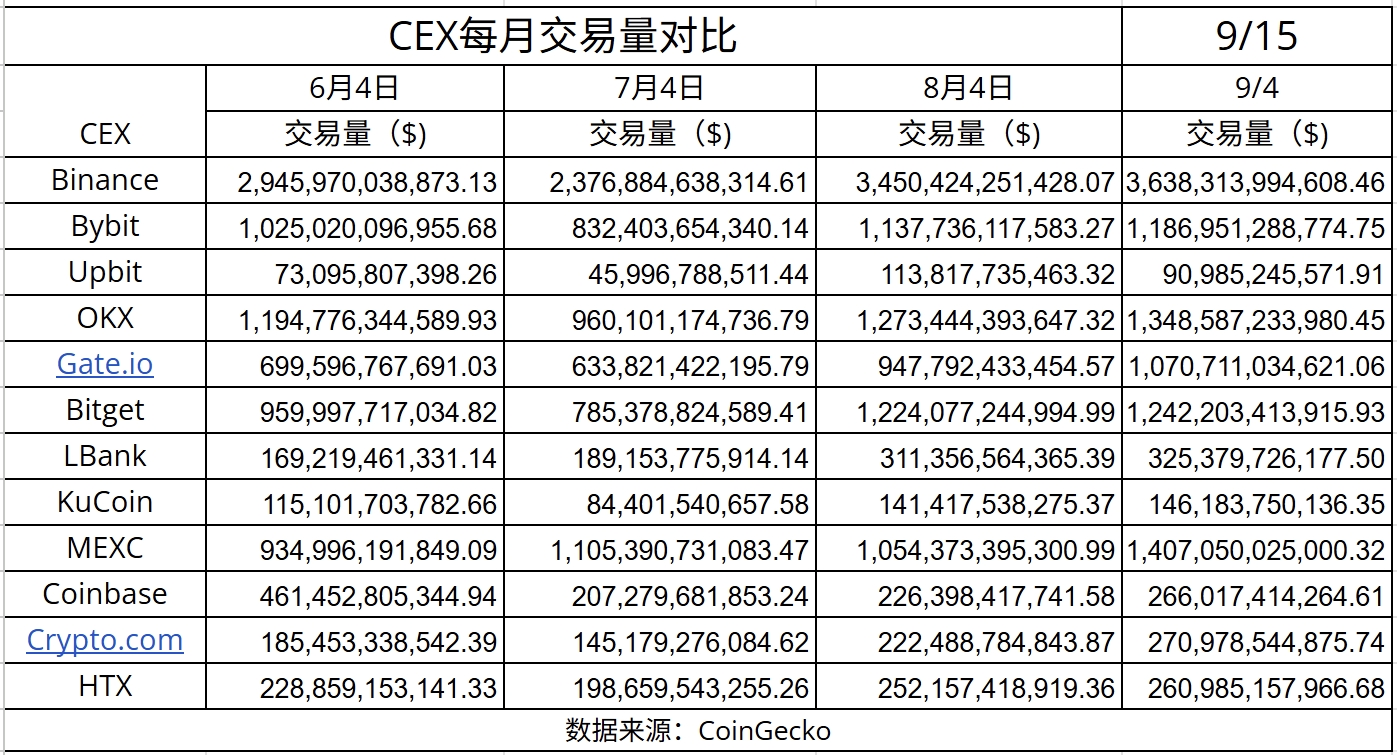

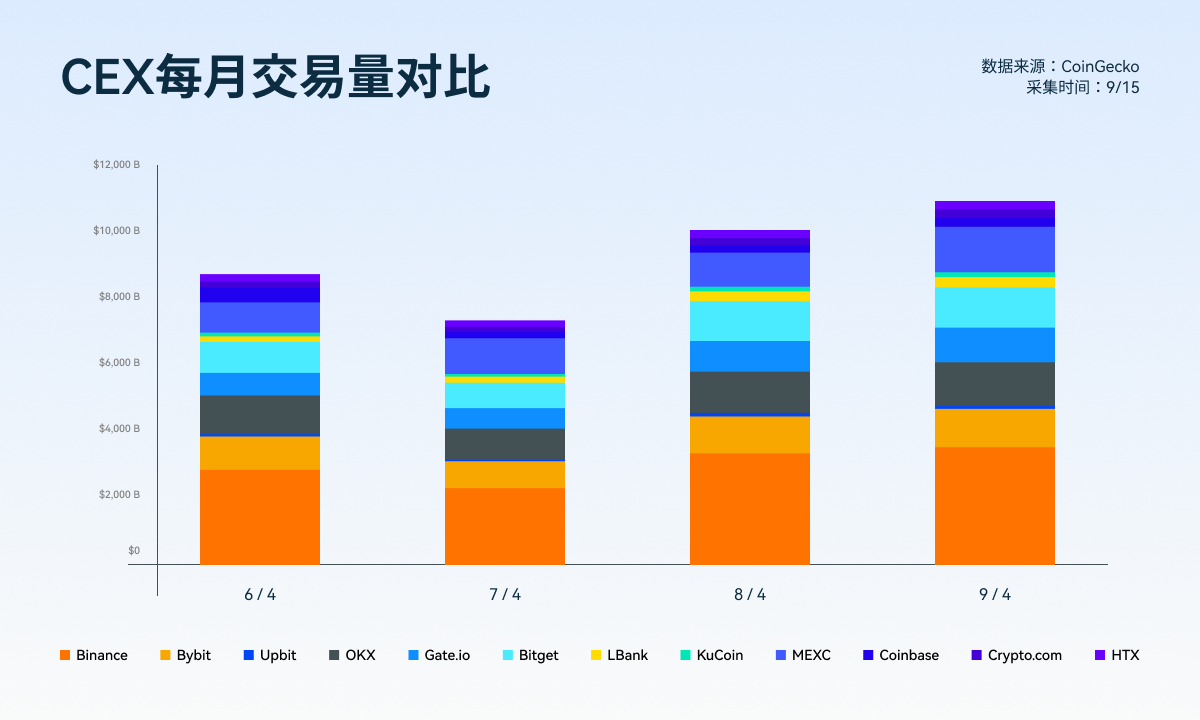

新幣現行行情固然引人注目,但合約市場的競爭與變化更能反映交易所的策略重點。 2025 年8 月,隨著行情回暖,各大交易所在衍生性商品交易量方面也出現明顯分化。我們利用「交易所數據比較」表格中的指標,對十大平台的合約交易情況進行比較分析,從交易量規模、成長趨勢到幣種覆蓋等方面洞察格局變化。

總交易量與衍生性商品佔比

首先來看整體交易量以及衍生性商品交易佔比。根據CoinGecko 統計的2025 年9 月初24 小時交易量數據,各平台現貨和衍生性商品的比較如下(括號內為衍生性商品佔總量比例):

- Binance:現貨約7,356 億,美金衍生性商品約2.90 兆,合計3.64 兆美元/24 h,衍生性商品佔比約80%。身為產業龍頭,幣安期貨交易量遙遙領先,約為現貨的4 倍。

- Bybit:現貨約1,269 億,衍生性商品約1.06 兆,合計1.187 萬億,衍生性商品佔比約89%。 Bybit 自誕生就定位為合約專家,其合約量與頭部相當接近現貨量的9 倍。

- OKX:現貨約1,140 億,衍生性商品約1.234 兆,合計1.348 萬億,衍生性商品佔92%左右。

- Gate:現貨約1,292 億,衍生性商品約9,415 億,合計1.0708 萬億,衍生性商品佔比約88%。

- Bitget:現貨約1,316 億,衍生性商品約1.1106 兆,合計1.2422 萬億,衍生性商品佔比約89%。

- MEXC:現貨約1,285 億,衍生性商品約1.2785 兆,合計1.4,070 萬億,衍生性商品佔比約90.8%。

- LBank:現貨約1,084 億,衍生性商品約2,169 億,合計3,253 億,衍生性商品佔比約66.7%。 LBank 的衍生性商品佔比在樣本中偏低,僅約2/3。

- HTX (Huobi):現貨約1,073 億,衍生性商品約1,536 億,合計2,609 億,衍生性商品佔比約58.8%。 HTX 在本次對比中衍生性商品佔比最低,不到六成。

- KuCoin:現貨約537 億,衍生性商品約924 億,合計1,462 億,衍生性商品佔比僅63%。 KuCoin 的衍生性商品比重大低於前述平台。這顯示KuCoin 用戶仍主要以現貨交易為主,合約業務相對落後。 KuCoin 雖然也提供永續合約,但品種和深度可能不如一線,用戶黏性在衍生性商品方面尚待提高。

- Upbit:現貨約91 億美元,無衍生性商品交易。

透過上述比較,可以看出:除少數平台外(KuCoin、LBank、Upbit),大多數交易所的交易量結構已經以衍生性商品為主導。尤其是OKX、Bybit、Bitget、Gate、MEXC 這些新興或二線平台,期貨/永續交易額佔比普遍在85-90%甚至以上,顯示他們透過合約產品成功驅動了平台規模的提升。這與用戶偏好和平台策略有關——年輕一代交易者偏好高槓桿高波動,而這些平台也樂於提供豐富的合約標的來迎合需求。反觀幣安,雖然現貨基數龐大,但衍生性商品量仍是現貨的近4 倍,佔80%,說明即便龍頭平台也離不開合約市場的貢獻。

KuCoin、LBank、HTX 則呈現過渡狀態:他們的衍生性商品業務相對現貨仍有不小差距,佔比約60%。這可能反映出這幾家要么是合約業務起步較晚(如LBank 近年來才推期貨),要么是用戶結構中保守型投資者偏多(如HTX 傳統用戶習慣於現貨),又或者是合約產品競爭力不足(如KuCoin 的期貨市場深度和品類未完全打開局面)。隨著產業發展,這些佔比偏低的平台若要提升總交易量,發力點很可能就是擴大衍生性商品市場佔有率。

合約交易量趨勢與市佔率變化

觀察交易量趨勢,我們比較2025 年6 月初和9 月初的數據,計算了各交易所總交易量的季度變化率。這能夠反映哪家平台在近季成長迅猛,哪家相對停滯:

- LBank:季度交易量成長高達+92.3%,在樣本中成長最快。如此驚人的成長暗示LBank 在Q 3 採取了積極策略擴張合約業務,或許透過大力上線熱門幣合約、開展合約激勵活動等吸引了交易量猛增。此外,Q 3 許多小幣行情火熱,而LBank 上新幣數量領跑,這些新幣的交易放量也推高了總量。

- Gate:季總量增幅約+53.0%。 Gate 作為老牌山寨所,Q 3 在交易量上再上新台階,成長主要由衍生性商品驅動(衍生性商品季減+62%)。這與Gate 緊抓熱點上線了許多新幣永續合約有關。

- MEXC:季增幅約+50.5%。 MEXC Q 3 持續高速成長,鞏固其「黑馬」地位。特別是衍生性商品部分增量明顯,使其一舉逼近OKX 在衍生性商品量上的規模。

- Bitget:季度增幅約+29.4%。 Bitget 維持穩健成長態勢。

- KuCoin:季增幅約+27.0%。 KuCoin 總量成長主要來自現貨部分增加(Q 3 許多新幣上線帶來現貨交易攀升)。衍生性商品業務也有進步但幅度一般。

- Upbit:季增幅約+24.5%(僅現貨)。 Upbit 得益於Q 3 整體行情轉暖和韓國資金回流,交易額自然回升近四分之一。這個增速和幣安相仿,顯示Upbit 基本上跟著大盤,並未有超常發揮。

- Binance:季度增幅約+23.5%。作為基數最大的交易所,幣安能取得23%的環比成長也屬可觀。這主要歸功於Q 3 市場交易情緒回升,頭部幣種和部分小幣在幣安都有放量。幣安本身策略沒有重大的調整,甚至在美國監管壓力下縮減了一些高風險產品,所以其成長基本上代表大盤平均。市場份額方面,幣安小幅下滑了一些(因為中型所增速更高),但仍牢牢佔據龍頭地位。

- Bybit:季增幅約+15.8%。 Bybit 成長相對滯後,低於同業平均。這可能有幾方面原因:一是幣安等搶走了一部分用戶(如部分區域禁止後用戶外流幣安);二是Bybit Q 3 的活動力度一般,新幣上線雖多但交易量貢獻有限;三是其衍生性商品市場份額受Bitget、MEXC 等新秀侵蝕。 15.8%的成長使Bybit 在排行上可能被Bitget 接近甚至反超,份額略有下降。這對曾經的合約第二名來說是個警訊,Bybit 需要在產品和行銷上重新發力才能重拾高速成長。

- HTX:季度增幅約+14.0%。 HTX 同樣增長平平。在內憂外患下,Huobi 系用戶規模難有大擴張,交易量提升主要來自存量用戶活躍度隨行情略增。 14%的成長速度讓HTX 在榜中進一步邊緣化,市佔率持續下滑。

- OKX:季增幅僅約+12.9%。 OKX 成長最慢,幾乎停滯。這齣乎不少人意料,因為OKX 近期在拓展海外和上線新產品方面並未缺席。然而數據表明,其交易量提升幅度遠低於競爭對手。這可能是由於OKX 基數高,增量難找;也可能說明其用戶成長放緩,尤其在山寨幣和衍生性商品新熱點上錯失機會。

上述趨勢顯示:Q 3 市佔率最大的贏家是中型平台,如LBank、Gate、MEXC、Bitget,它們以高於50%甚至接近翻倍的速度擴張,瓜分了更多交易量蛋糕;而傳統大所如Binance、OKX、Huobi、Bybit 成長滯後,市佔率相對被蠶食。可以推斷,這背後原因在於Q 3 熱點主要集中在小幣投機和衍生性商品上——這正是二、三線平台的優勢領地。反觀大所,因合規和策略限制,在許多高風險高收益領域未能深耕,所以成長有限。長期看,這種份額變化是否穩固還要看牛市全面啟動時各家表現,但至少在震盪市中,小而靈活的平台展現出了更強的拉動動力。

交易量結構與幣種覆蓋差異

交易量結構除了現貨/合約佔比外,還可以從合約內部結構來比較:例如永續合約與交割合約佔比、主流幣與山寨幣合約佔比、合約標的數量等。這些方面反映交易所合約交易的重點和深度。

- 從永續vs 交割來看,幾乎所有提及的平台都以永續合約為主流,佔據絕大部分交易量。交割合約(定期合約)只有幣安和OKX 等少數全品類所提供且佔一定比例,但相對於永續也逐漸邊緣化。因此,我們可以聚焦永續合約的比較。

- 主流幣vs 山寨幣:幣安、OKX 等頭所的合約量仍高度集中在BTC、ETH 等主流幣上。例如幣安期貨中BTC/USDT、ETH/USDT 永續交易額佔比可能超過50%。相應地,小額貨幣合約雖然品種多但單品交易額有限。而MEXC、Gate 這類平台,由於吸引的就是炒小幣的人群,他們的合約交易更分散在大量山寨標的上。例如某新出幣的永續在MEXC 一天能有上億美元量,在幣安根本不上線。在Gate,像PEPE 這樣市值不高的幣永續合約交易量一度進入全平台前列。這體現出:頭部平台靠「大幣深度」取勝,二線平台靠「小幣廣度」取勝。

- 合約標的數量:幣安目前提供的USDT 本永續合約約150 餘種,幣本位合約數十種。 OKX 提供合約約200 種,包括許多DeFi 和熱門項目。 Bybit 合約標的也在150 種以上。反觀MEXC 號稱提供超過250 種永續合約,幾乎涵蓋所有它上線的現貨山寨幣。 Gate 合約數量也在200 左右。 KuCoin 合約相對較少,大概100 出頭。 LBank 合約品種很有限,可能只有幾十種主流幣和部分熱門小幣。 Upbit 無合約。品種上的差異說明:MEXC、Gate 為了爭取用戶,不惜增加大量小幣合約供投機者選擇;幣安則對小幣合約謹慎,數量相對控制。 Bitget 和Bybit 則居中,提供的新幣合約數量不少但有選擇性(例如Bitget 會根據熱度挑一些幣上合約,但未必像MEXC 那樣「全上」)。

- 交易工具與功能:除了數量,合約交易的細節功能也有差異。例如槓桿倍數上,幣安、OKX 在主流幣上提供最高125 x 槓桿,而小幣一般20-50 x 封頂。 MEXC 等有時會給小幣開高槓桿,吸引賭徒。又如流動性提供上,幣安等有龐大做市商隊伍保障深度,滑點小;小平台部分合約可能深度薄,容易被插針爆倉。還有資金費率、保險基金實力等,也是差異點。總體來說,頭部平台在合約市場的專業和穩定性更好,而新興平台以激進和靈活取勝,但可能犧牲部分穩定性。

- 熱門追蹤:從策略來看,有些交易所熱衷於追逐市場熱點。例如前述MEXC、Gate 會在新幣爆火時第一時間上線永續,讓用戶能雙向交易。例如今年Friend.tech 概念火時,相關幣BLUR 等在這些平台都有期貨交易,吸引了大量。 Bitget、Bybit 也會追熱點,但稍微更謹慎一些,通常確保現貨上線且有基本流動性後再開合約。另一部分交易所則聚焦主流,不會隨便上線冷門合約。典型如Coinbase(僅BTC、ETH 期貨,並非我們討論範圍)、OKX(相對也不會無節制上極小幣期貨)。幣安介於兩者之間:對熱點有選擇地參與,例如PEPE 極熱時幣安也破例上線永續,但多數山寨不上。

以上差異帶來的結果是:交易所之間合約交易的用戶黏性各有領域。喜歡小幣炒作的用戶,往往同時活躍於Gate、MEXC、Bitget 等,因為哪裡有新品種就去哪裡;而做大額主流幣合約的資金,更青睞幣安、OKX 等,因為深度可靠滑點低。中短期看,小幣行情火熱時,中小平台合約量激增;當行情回歸理性,大資金博弈BTC 為主時,頭部平台地位又凸顯。這兩種模式並非截然對立,許多交易所試圖「兩手抓」——既推小幣合約又維護大幣盤面。例如Bybit、Bitget 正是這種策略,它們既有大量山寨永續,又在主要幣種上與幣安競爭深度。這種全能路線需要資源和技術投入,也需要市場地位。目前來看,幣安仍是公認的全品類合約之王,但其他平台正透過差異化在局部領域超車。

新幣與合約表現對比總結

透過上述對現貨新幣和合約交易的全面比較,我們可以得出幾個關鍵結論:

(1)新幣爆發力最強的平台:如果以「爆發力」論英雄,LBank、Gate、MEXC、這類平台的新幣短線爆發力最強——前提是投資者能選中那顆「火箭」。然而需要強調,這些平台的高回報伴隨著高破發率和深回撤,大起大落遠甚於頭部交易所。

(2)新幣整體表現最佳的平台:若從多數項目都能獲得相對穩健收益的角度來看,幣安和KuCoin 的新幣整體表現相對較好。幣安新幣破發率低於平均,少有腰斬慘劇,投資者不容易踩雷;KuCoin 則有約三分之一項目一周收漲,均值和中位數回報在樣本中名列前茅(均值+15%,中位數僅-8%)。 OKX 儘管上幣少,但那幾枚新幣除一兩個外也沒有深跌太誇張,表現尚算穩定。 Upbit 由於多是跟隨主流幣,漲幅不大但勝在風險可控。總的來說,穩健獲利角度幣安、KuCoin 略優,Bitget/Bybit 次之(因為它們平均值被極端值拉高,中位數偏低),Gate/MEXC 最具挑戰(盈虧兩極化)。當然,這裡的「整體最佳」是站在控制風險的立場,激進投資者或許更重視上一點的「爆發力排名」。

(3)合約成交份額提升最快的平台: 從季度成長看,LBank、MEXC、Gate 是合約成交佔比和規模提升最快的三家。 LBank 合約量較上季翻番,衍生性商品佔比從約55%升至近67%,顯示其成功將大量現貨用戶轉化為合約交易用戶。 MEXC 和Gate 的衍生性商品佔比本就很高,又分別成長了約5 個百分點,鞏固了高槓桿交易的優勢地位。 Bitget 和KuCoin 也各提升了約4 個百分點,顯示出衍生性商品板塊的重要性進一步增加。反之,OKX、Bybit 的衍生品佔比基本持平,幣安略有提升但變動不大(因基數大)。 HTX 則幾乎沒有改變,仍在六成左右徘徊。綜合而言,中小型平台合約佔比普遍提升更快,這些平台在Q 3 明顯傾向發力合約來驅動成長;頭部平台因基數和定位原因,佔比變動小但絕對量也在提高。可以預見,隨著這些後起之秀的崛起,合約市場的格局將更加多元,不再是頭部幾家獨大的局面。

(4)新幣數量與合約支持的閉環效應:從我們的分析可以看到,一些交易所已經形成了「新幣現貨+ 配套合約」的閉環生態,另一些則未完全打通。典型的如Bitget、LBank、Gate、MEXC,它們在上幣數量上名列前茅,同時也幾乎對每個熱點幣都提供合約交易。這種現貨和合約的連動形成閉環,好處是:用戶可以在同一平台完成新幣的現貨買賣和槓桿交易,無需轉場,自然而然提高了交易粘性和交易量。例如某用戶在LBank 看到新幣X 漲勢好,可以先現貨建倉,又馬上開合約加槓桿做多,獲利後再在現貨平倉——整個過程都在LBank 內完成。對交易所而言,新幣帶來現貨流量,合約進一步放大交易額,兩者相輔相成。而幣安、OKX 這類平台則相對沒那麼快形成閉環:它們上幣很少或較慢,很多新幣在它們沒有現貨更談不上合約(或者等幣價穩定才考慮上線合約)。這讓部分用戶為了交易小幣合約不得不去別的平台。幣安也曾嘗試如Launchpad 專案同步上線合約(如ARB 空投後的期貨),但整體節奏較保守。 KuCoin、HTX 的情況是上了一些新幣但沒及時提供對應合約,用戶若想開槓桿只能轉戰別處,導致資金外流。總的來說,那些實現上幣—合約連動的平台在Q 3 收穫頗豐,交易量和用戶留存都受益;而尚未實現閉環的平台錯失了一部分交易量潛能。

(5)用戶收益與平台策略匹配:透過不同平台的對比,我們也發現投資者在不同交易所能得到的收益前景,與該平台的策略定位是一致的:高風險高收益的平台(如前述LBank、MEXC 等)上,新幣短線收益可能巨大但普遍不可持續,適合擅長短同理,在合約交易上,激進的平台提供更多小幣合約和更高槓桿,意味著盈利可能翻倍翻十倍,虧損爆倉也可能一夜回到解放前;穩健的平台主推主流幣合約,行情波幅相對可控。這種風險-收益匹配反映出各交易所的生態已形成某種「氣質」:用戶會根據自身風險偏好做出選擇,久而久之這種選擇又強化了平台的策略走向。例如,願意賭新幣暴富的人湧向LBank/Gate,反過來這些平台更敢上各種新幣,進而形成循環。對投資人來說,在做新幣或合約交易時,也應充分考慮平台屬性,將其視為投資組合的一部分:某平台上賺快錢,另一平台上做穩健配置,以達到收益和風險的平衡。

延伸:交易所自建鏈的生態連動趨勢

在討論新幣與合約之餘,我們也需專注於一個更宏觀的趨勢:交易所自建公鍊或二層網路生態,以及它與新幣和合約業務的連動潛力。目前,多家頭部交易所紛紛佈局屬於自己的區塊鏈,如幣安的BNB Chain、Bybit 背後推動的Mantle 網路、Coinbase 推出的Base 網路(也是以太坊二層)等。另外,雖然不是交易所開發,但ZKSync 等新興Layer 2 因與多家交易所有合作關係(如Bitget 錢包整合了ZKSync 生態),也值得納入考慮。透過比較這些策略,我們可以探討未來「新幣-合約-鏈上生態」的連動閉環如何形成。

目前各交易所鏈策略概覽:

- Binance:早期推出了獨立公鏈BNB Chain(原BSC),生態一度繁榮;2023 年又上線opBNB 作為以太坊兼容的二層,希望提升性能並吸引開發者。幣安的策略是打造自己的鏈上王國,尤其是這波市場中藉助Binance Alpha 積分制來吸引散戶,同時吸引項目分無限上幣,形成“散戶支撐數據-binance alpha 充當橋樑-項目方無限充盈”的獨特的三方共贏模式。同時,借助更雄厚的資本和DATs 模式來重塑新資本,從而帶動BNB 價值和鏈上交易量,然後在中心化交易所上線對應項目代幣形成閉環。

- Bybit/Mantle:Bybit 利用Mantle 作為自身生態的延伸:一方面,讓Bybit 用戶參與Mantle 鏈上專案(例如提供Mantle 生態專案Launchpad、質押、空投獎勵等);另一方面,將Mantle 上出色的新專案代幣迅速上線Bybit 現貨和合約。這樣,Bybit 用戶既能享受鏈上收益(如早期挖礦空投),又能在交易所便捷買賣套現,形成場內場外連動。 Mantle 越繁榮,Bybit 越受益。

- OKX:OKX 以強勢拉盤+X Layer 組合拳推廣,最大程度地獲得了市場曝光,,目前的兩個代幣資產均獲得了不俗的市場表現,也打了一場翻身站,只是持續熱度待定,一切交給時間。

- Coinbase/Base:Coinbase 透過Base 吸引了大量用戶使用其錢包和服務。儘管Base 暫時未推出代幣,但鏈上項目的繁榮最終會回流到Coinbase 交易所,Coinbase 憑藉Base 已經嚐到甜頭,其他交易所自然紛紛效仿,近期Base 鏈可能發幣趨勢,進一步引爆該網絡。

未來聯動閉環展望

「新幣-合約-鏈上生態」的聯動,可以想像為這樣的場景:一個交易所自有鏈上孵化出新項目A -> 項目A 發行代幣先在鏈上吸引社區,價格透過鏈上DEX 發現-> 交易所注意到項目A 熱度,將其交易中心化交易中心化平台,並推出項目 A 的巨額交易中心的生態應用(如Yield Farm)-> 項目A 生態繁榮,鏈上交易費上升,鏈的原生代幣(如BNB、MNT 等)價值提升,又進一步利好交易所財務。此外,交易所可能對在其鏈上發行的項目給予特殊待遇,如直通上幣綠色通道、上線更多交易對、合約免保證金提高等,鼓勵項目選用其鏈。這將形成強者更強的局面:交易所生態圈內的專案更容易成功,成功又反哺生態,其他專案看到這種示範效應也願意加入該鏈生態。

對使用者而言,這種連動閉環意味著更多機會也更多便利。過去,用戶為了追一個新項目,得輾轉參與IDO/空投,再去DEX 交易,最後等中心化所上線,很折騰。未來如果交易所打通鏈上鏈下,用戶可以直接在交易所平台上參與鏈上項目早期(例如Launchpad 直接對接其鏈上的發行),然後項目幣到賬就能在所內交易,想玩鏈上應用時交易所提供跨鏈橋直達。這種一站式體驗將大大降低參與門檻,吸引主流資金進入原本複雜的鏈上世界。

當然,要實現這個閉環也有挑戰:專案品質控制、監管風險、技術穩定性等等。如果交易所為了生態繁榮放鬆上鍊項目審核,可能出現騙子項目詐欺用戶,反過來損害交易所聲譽。如果自建鏈大量代幣都在本所交易,監管可能擔心價格操縱和利益輸送,增加審查。此外,鏈上協定安全和交易所繫統安全需要雙重保障,否則一環出問題可能殃及整體(例如鏈上被駭客攻擊,交易所代幣暴跌)。因此交易所需要在開放與安全之間找到平衡。

從目前進展來看,幣安和Coinbase 已經朝這個閉環邁出了堅實一步:幣安透過binance alpha+USD 1 組合,成功實現多個資產的高倍增加,先合約後現貨的潛在暗語成為市場風向標;可預見地,上鍊將不再只是營銷噱頭,而會成為CEX業務不可或缺的一部分,「新幣-合約-鏈上」將真正融為一體:交易所既是交易場所,也是區塊鏈網路經營者,也是新項目投資人。一種更閉環的加密經濟體係可能誕生。

2025 年的加密交易產業,正從多個維度發生深刻變化。新幣上線高潮迭起,衍生性商品競爭白熱化,交易所跨界做鏈層出不窮。在這樣的時代背景下,投資人面臨更多機會也更多挑戰。本文透過對十大交易所的新幣和合約資料深度剖析,希望能幫助讀者釐清不同平台的優勢與短板。在追逐下一個百倍幣之前,在開下一張高槓桿合約之前,選擇一個適合自己策略和風險偏好的交易所,無疑是成功的基礎。同時,我們也應該看到,中心化交易所和鏈上生態正在加速融合,未來的投資機會將不再侷限於某個孤立的平台,而存在於鏈上鍊下的綜效之中。 「新幣-合約-鏈上生態」三位一體的閉環,一旦形成,將孕育出新的成長極和財富效應,也將重新定義加密市場的遊戲規則。讓我們拭目以待這趨勢的演進,在實踐中不斷學習和調整,抓住時代給予的機會。