還要跌? FOMC後加密市場現史詩級換手與拋售潮

- 核心观点:比特币市场显露疲态,回调风险加剧。

- 关键要素:

- 长期持有者已实现340万BTC利润。

- ETF流入放缓,需求减弱。

- 短期持有者成本基础11.1万美元是关键支撑。

- 市场影响:市场波动性加剧,下行风险上升。

- 时效性标注:短期影响。

原文作者:Chris Beamish、 Antoine Colpaert、 CryptoVizArt,Glassnode

原文編譯:AididiaoJP,Foresight News

比特幣在聯邦公開市場委員會引發的上漲後顯示出疲軟跡象。長期持有者已實現340 萬BTC 的利潤,而ETF 流入放緩。在現貨和期貨市場承壓的情況下,短期持有者成本基礎11.1 萬美元是關鍵支撐位,若失守則可能面臨更深的降溫風險。

摘要

- 在FOMC 驅動的上漲之後,比特幣已進入回調階段,顯示出「買謠言,賣事實」的市場跡象,更廣泛的市場結構指向動能減弱。

- 8% 的跌幅目前仍較為溫和,但6,780 億美元的已實現市值流入和長期持有者實現的340 萬BTC 利潤,凸顯了本輪資本輪換和拋售規模的空前程度。

- ETF 流入在FOMC 會議前後急劇放緩,同時長期持有者拋售加速,造成了資金流的脆弱平衡。

- 拋售期間現貨成交量激增,期貨市場出現劇烈去槓桿波動,清算集群揭示了市場雙向受流動性驅動波動的脆弱性。

- 選擇權市場重新定價激進,偏斜度飆升,看跌選擇權需求旺盛,顯示防禦性部位佈局,宏觀背景顯示市場日益疲憊。

從漲到回調

在FOMC 驅動、價格接近11.7 萬美元見頂的上漲之後,比特幣已過渡到回調階段,呼應了典型的「買謠言,賣事實」模式。在本期中,我們跳出短期波動,評估更廣泛的市場結構,使用長期鏈上指標、ETF 需求和衍生性商品頭寸來評估此次回撤是健康的盤整還是更深層次收縮的早期階段。

鏈上分析

波動性背景

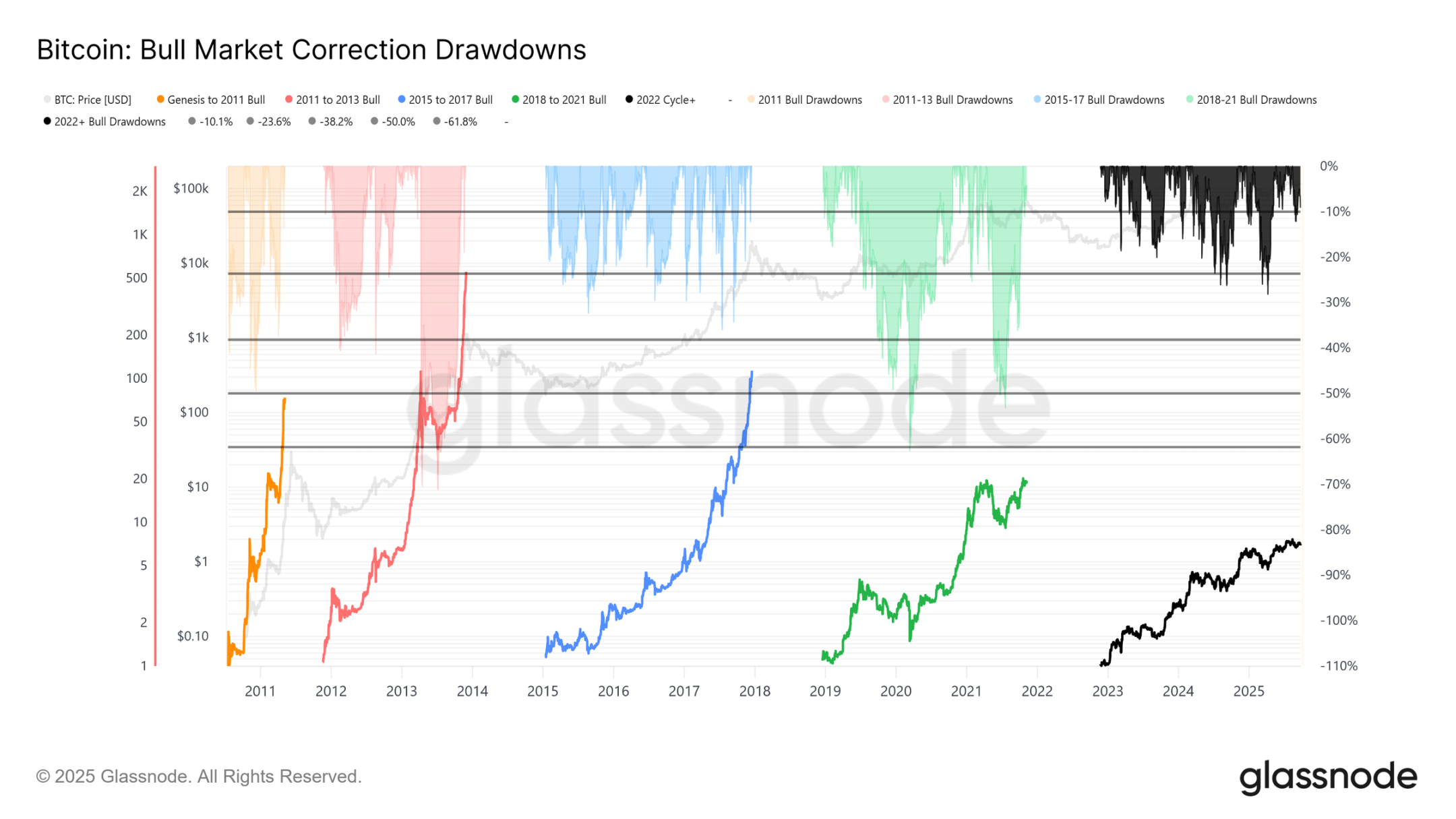

目前從12.4 萬美元的歷史高點(ATH)回落至11.37 萬美元的跌幅僅為8%(最新跌幅已達12%),與本週期的28% 跌幅或之前週期的60% 跌幅相比顯得溫和。這與波動性減弱的長期趨勢一致,無論是在宏觀週期之間還是週期內的階段內,都類似於2015-2017 年的穩步推進,只是目前尚未出現其末期的暴漲行情。

週期持續時間

疊加過去四個週期可以看出,即使當前軌跡與前兩個週期緊密吻合,峰值回報率也已隨時間推移而減弱。假設12.4 萬美元標誌著全球頂部,那麼本週期已持續約1030 天,非常接近前兩個週期約1060 天的長度。

資本流入衡量

除了價格走勢,資本部署提供了一個更可靠的視角。

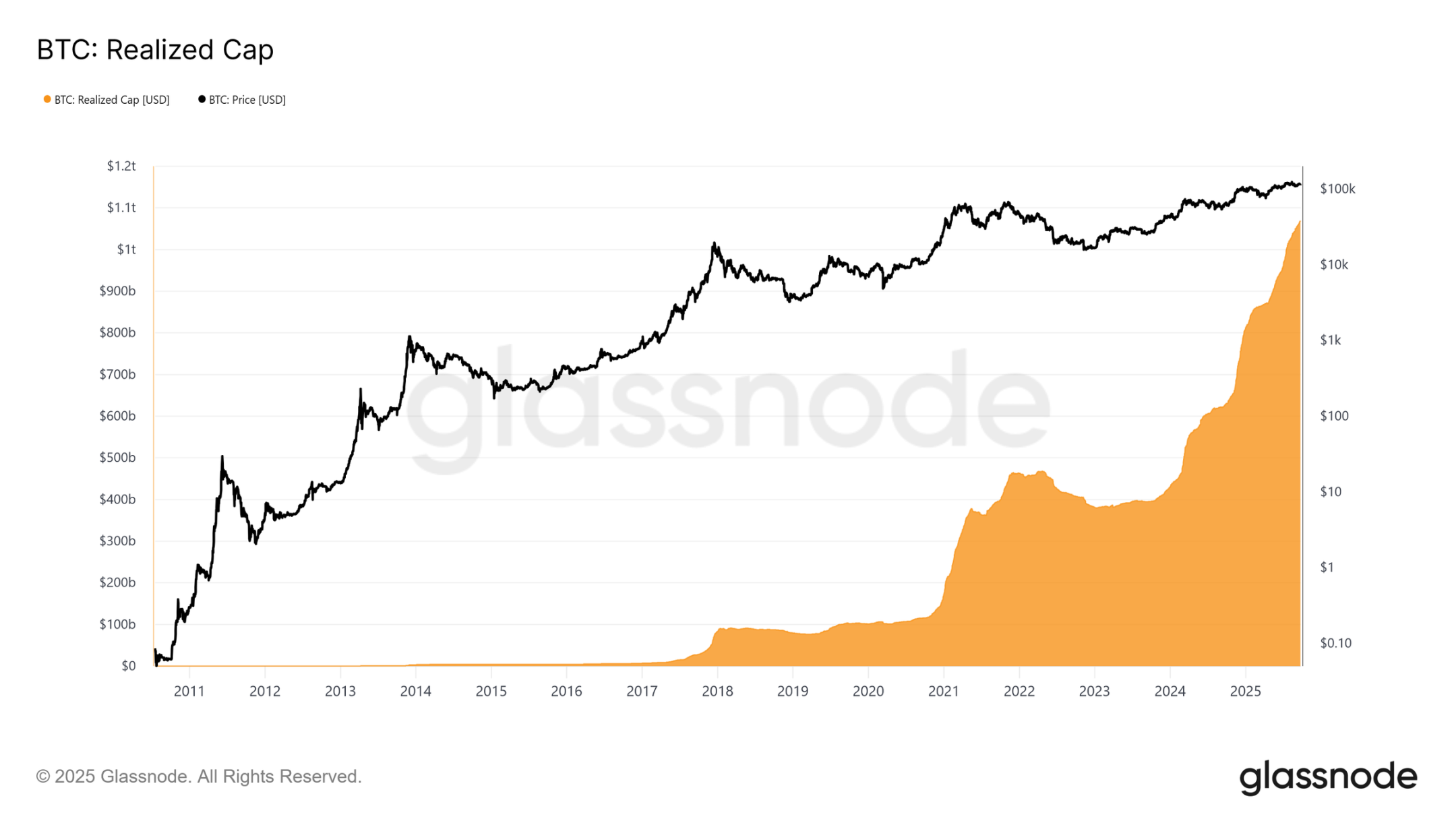

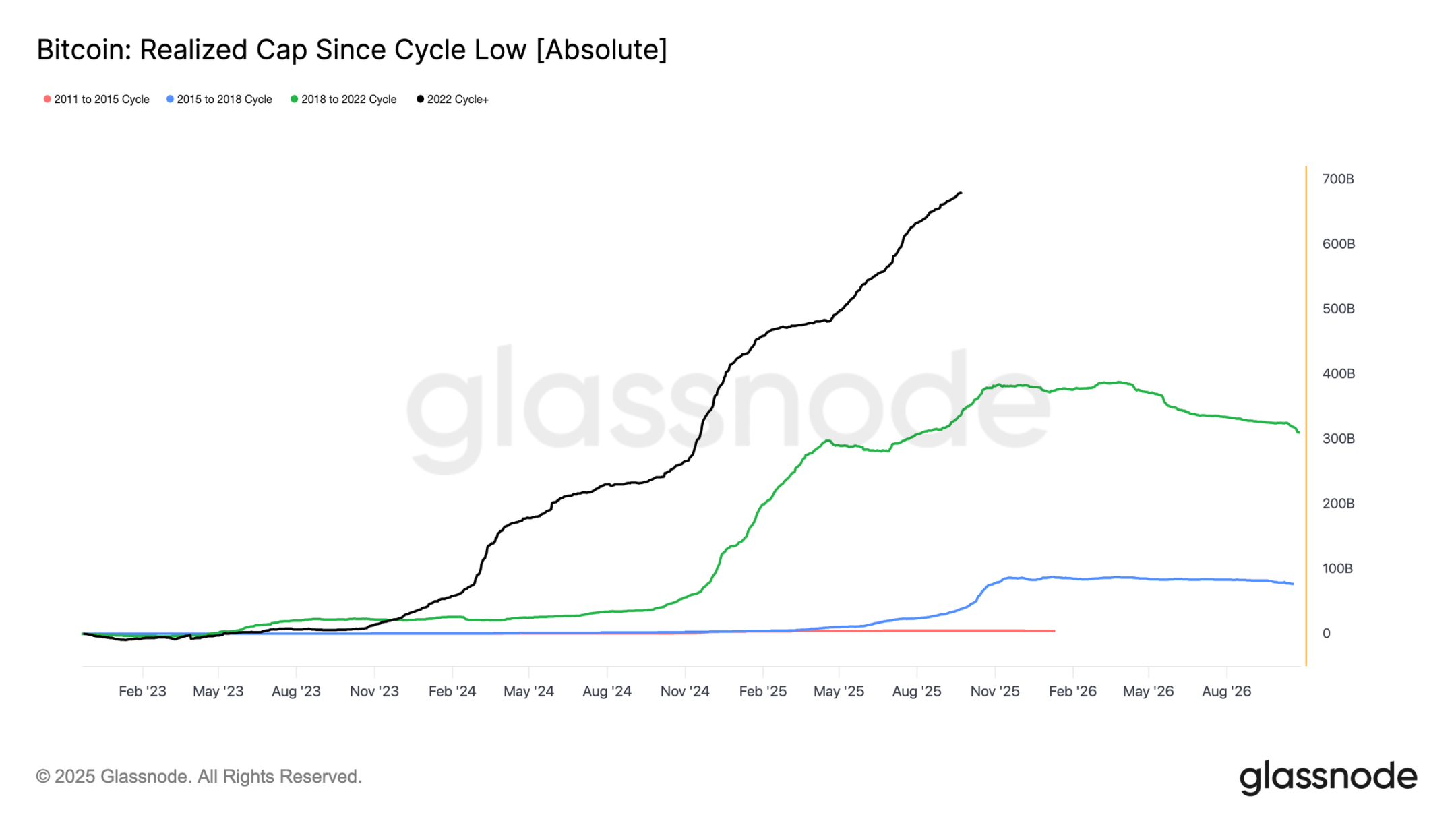

已實現市值自2022 年11 月以來已出現三波上漲。將總額提升至1.06 兆美元,反映了支撐本週期流入資金的規模。

已實現市值成長

背景對比:

- 2011–2015: 42 億美元

- 2015–2018: 850 億美元

- 2018–2022: 3830 億美元

- 2022–至今: 6780 億美元

本週期已經吸收了6,780 億美元的淨流入,幾乎是前一個週期的1.8 倍,突顯了其資本輪調的空前規模

利潤達到峰值

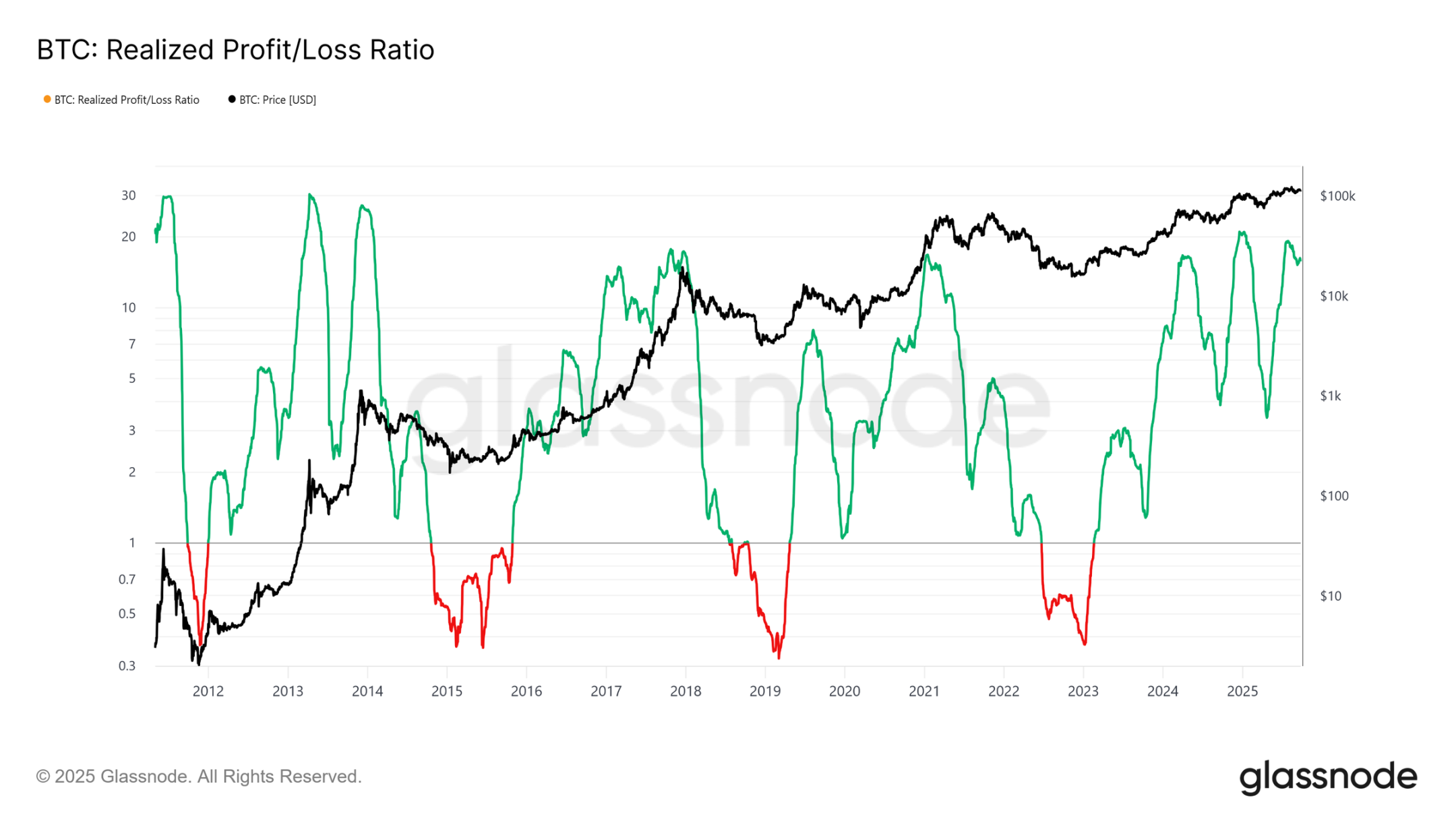

另一個不同之處在於流入結構。與早期週期單一的浪潮不同,本週期出現了三個明顯的、持續數月的激增。已實現盈虧比率顯示,每次利潤實現超過移動代幣的90% 時,都標誌著週期性峰值。剛脫離第三次此類極端情況後,機率傾向於接下來將出現降溫階段。

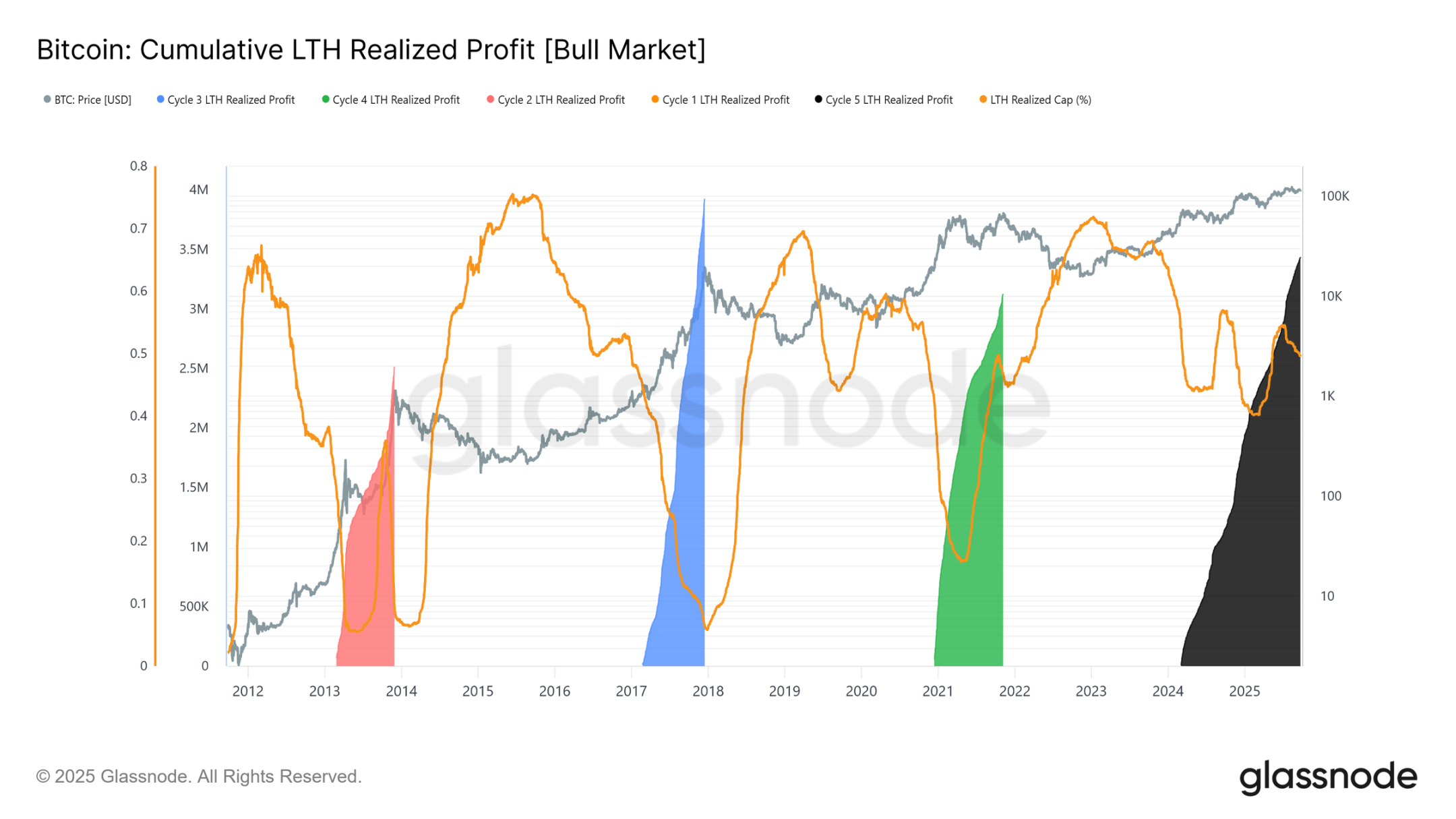

長期持有者利潤主導地位

關注長期持有者時,規模更加清晰。此指標追蹤從新的歷史高點(ATH)到週期高峰期間長期持有者的累積利潤。歷史上,他們的大量拋售標誌著頂部。在本週期中,長期持有者已實現340 萬BTC 的利潤,已經超過先前的週期,突顯了該群體的成熟度以及資本輪換的規模。

鏈下分析

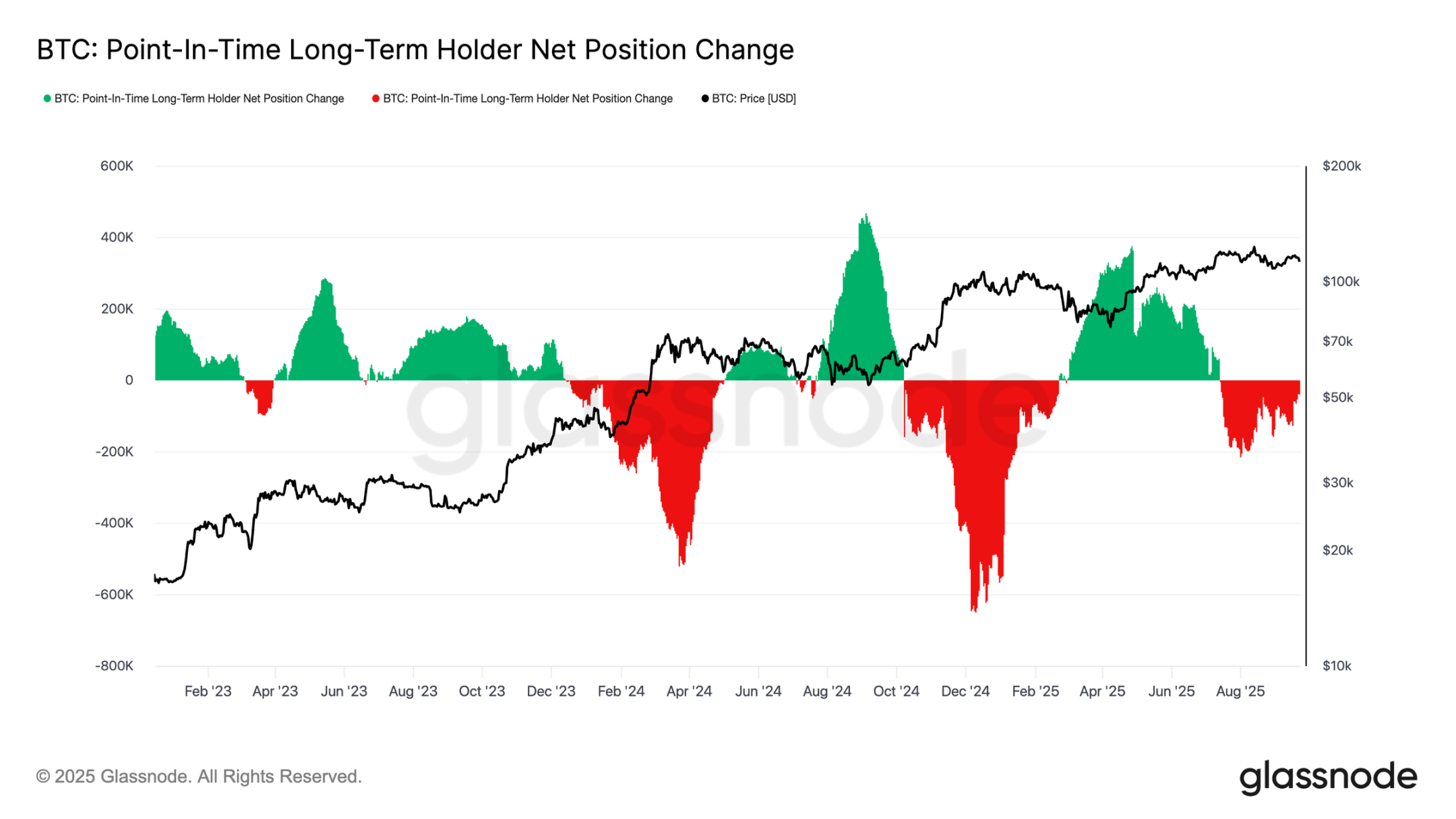

ETF 需求vs 長期持有者

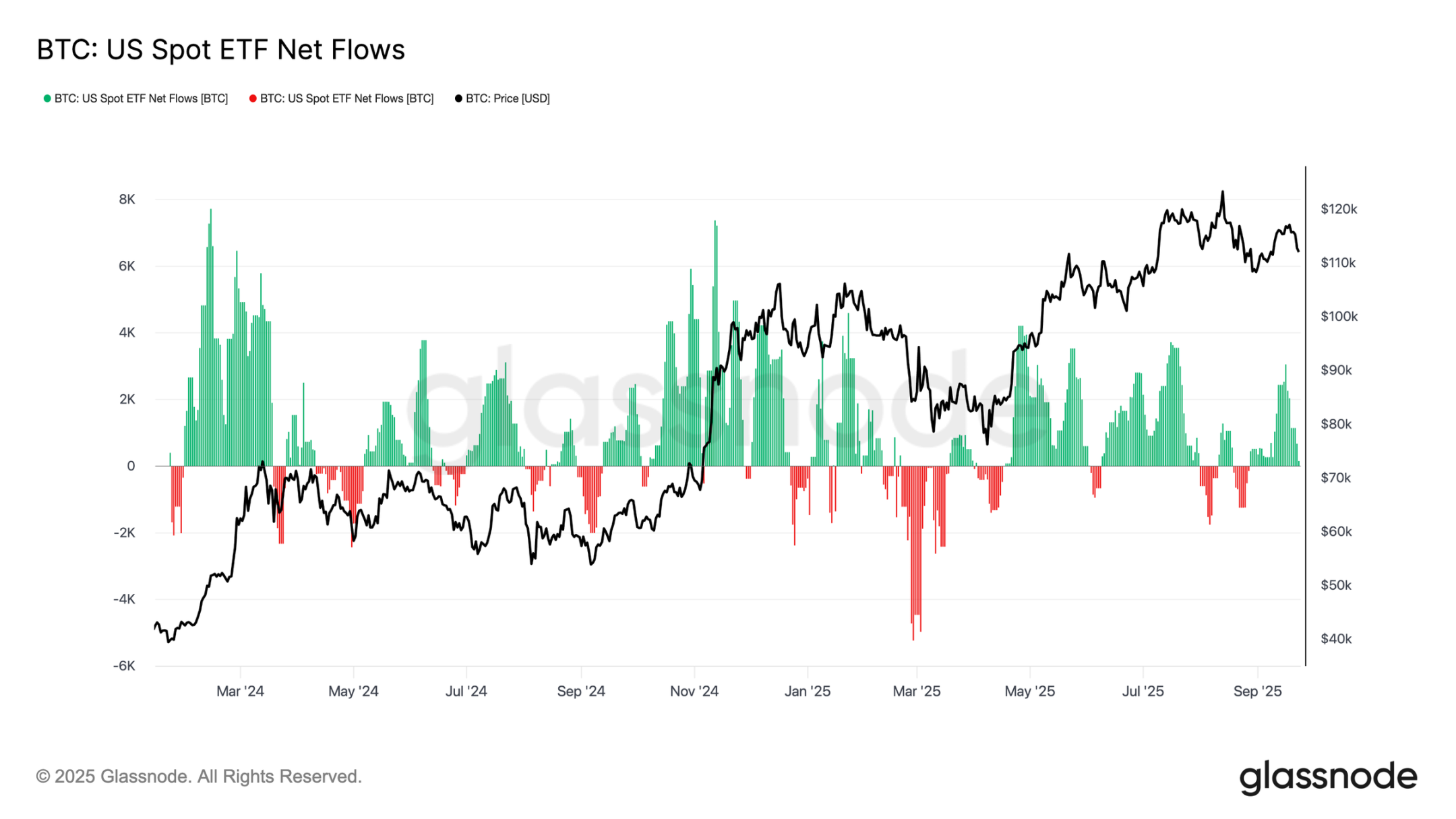

本週期也受到長期持有者拋售供應與透過美國現貨ETF 和DATs 的機構需求之間拉鋸戰。隨著ETF 成為新的結構性力量,價格現在反映了這種推拉效應:長期持有者的獲利了結限制了上行空間,而ETF 流入則吸收了拋售並維持了周期的進展。

脆弱平衡

ETF 流入迄今為止平衡了長期持有者的賣出,但誤差邊際很小。在FOMC 會議前後,長期持有者拋售飆升至12.2 萬BTC/ 月,而ETF 淨流入從2600 BTC/ 天暴跌至接近零。拋售壓力增加和機構需求減弱的結合創造了脆弱的背景,為疲軟埋下了伏筆。

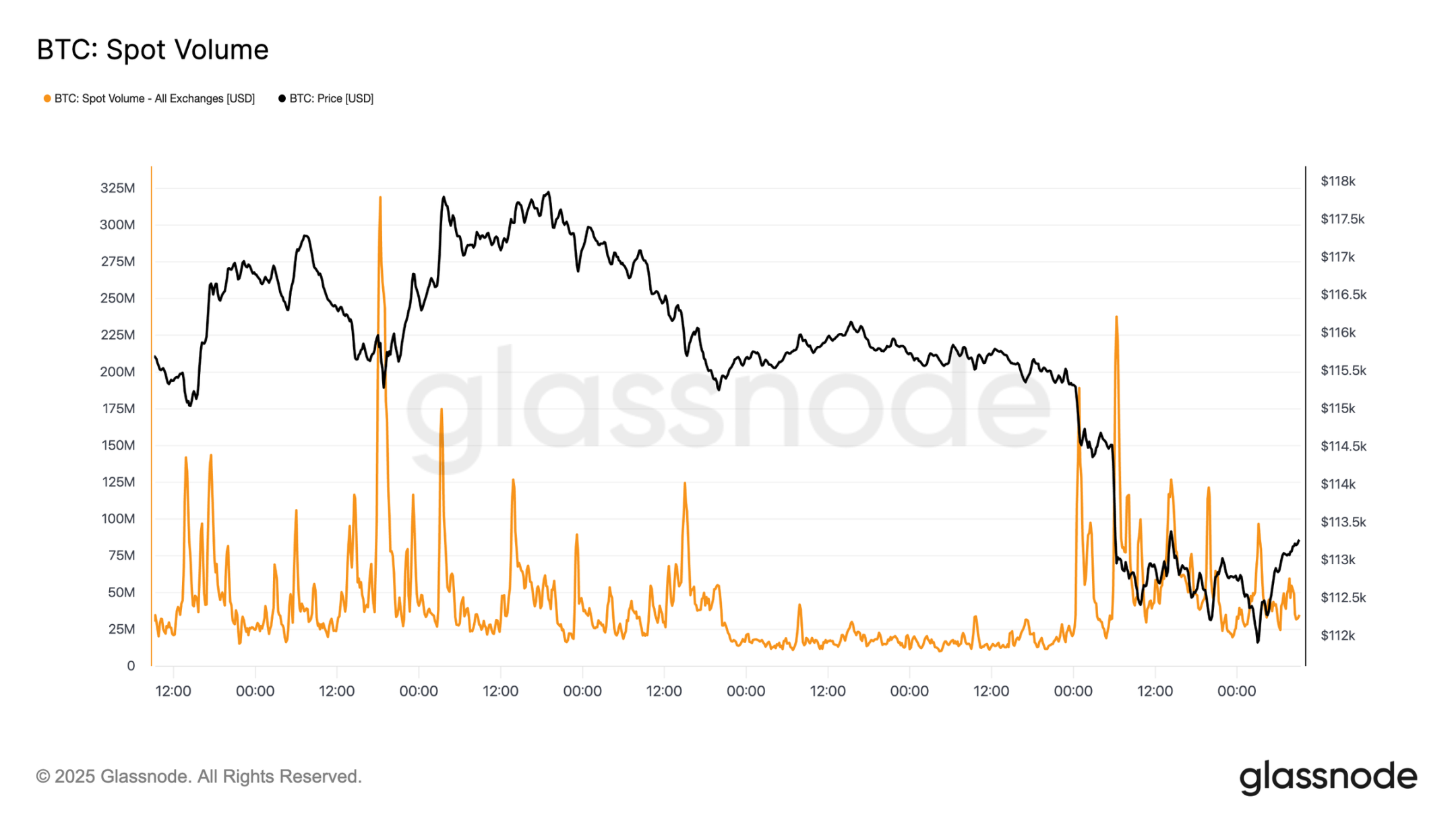

現貨市場壓力

這種脆弱性在現貨市場中可見一斑。在FOMC 會議後的拋售中,成交量激增,因為強制清算和稀薄的流動性放大了下跌走勢。雖然痛苦,但在短期持有者成本基礎11.18 萬美元附近形成了暫時的底部。

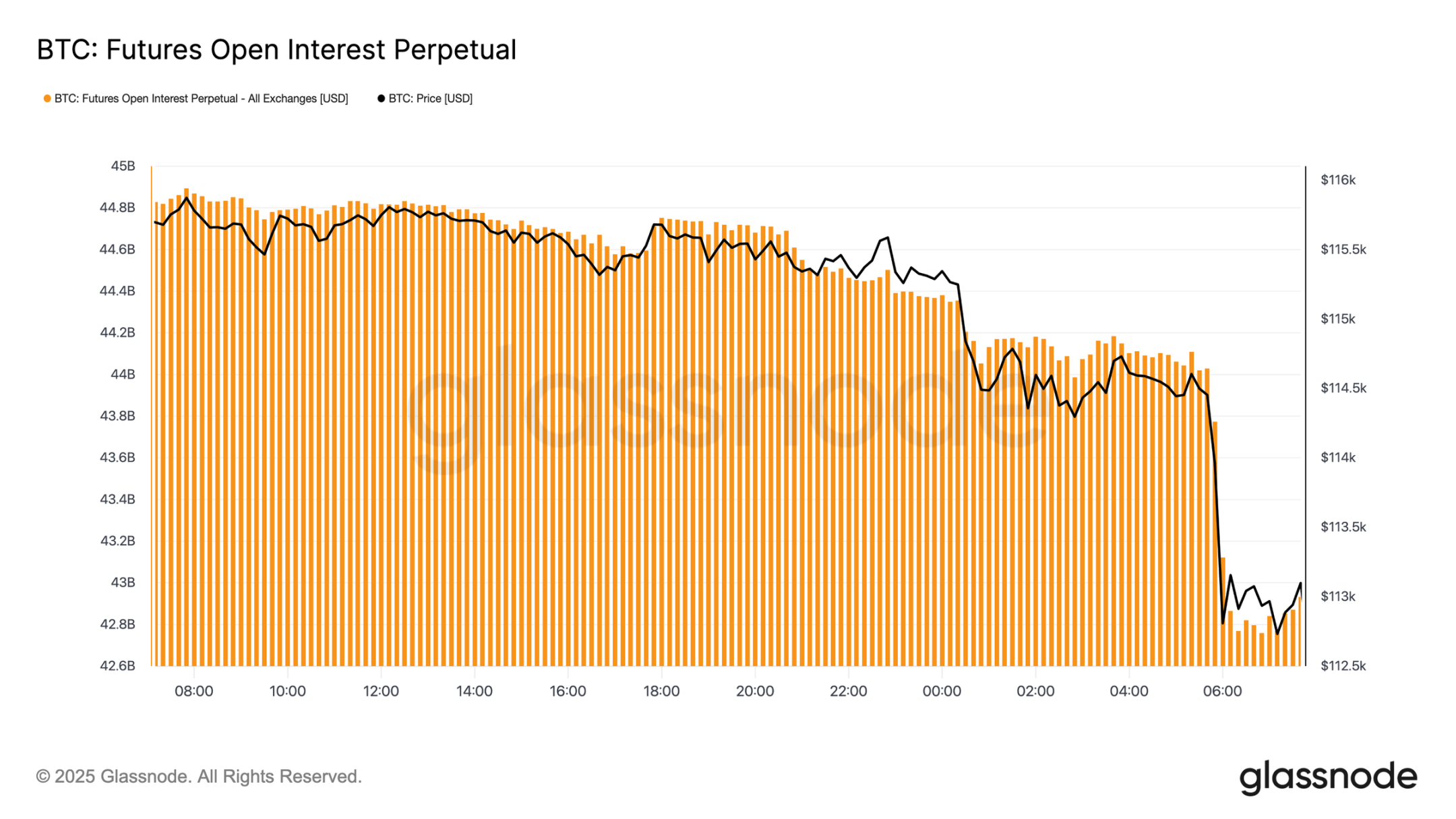

期貨去槓桿

同時,隨著比特幣跌破11.3 萬美元,期貨未平倉合約從448 億美元急劇下降至427 億美元。這次去槓桿事件清除了槓桿多頭,放大了下行壓力。雖然當下造成不穩定,但這次重置有助於清除過剩槓桿並恢復衍生性商品市場的平衡。

清算集群

永續合約清算熱力圖提供了更多細節。當價格跌破11.4 萬至11.2 萬美元區間時,密集的槓桿多頭集群被清除,導致大量清算並加速下行。風險口袋仍存在於11.7 萬美元上方,使得市場雙向都容易受到流動性驅動波動的影響。在沒有更強需求的情況下,這些水平附近的脆弱性增加了進一步劇烈波動的風險。

選擇權市場

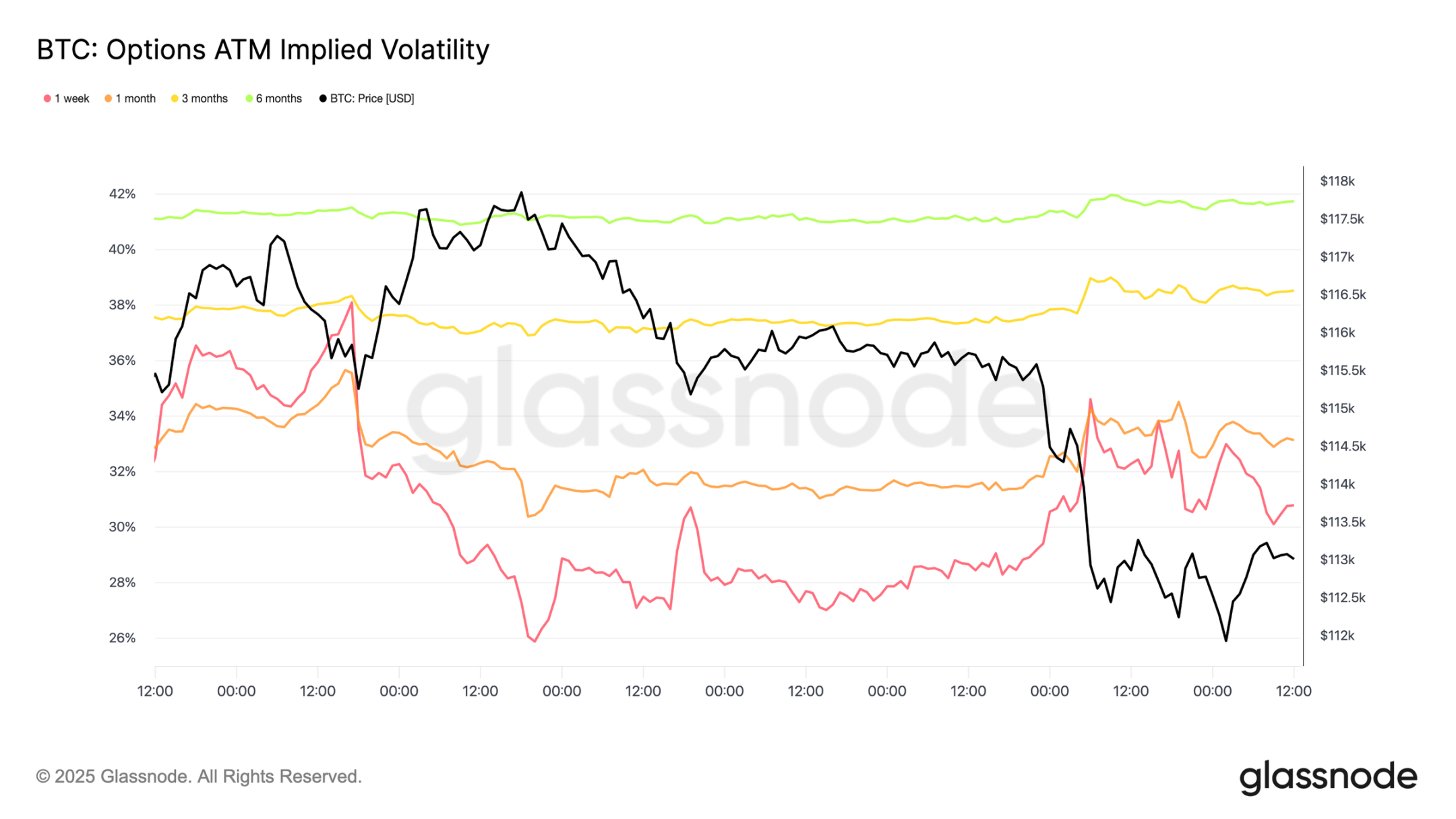

波動率

轉向選擇權市場,隱含波動率為交易員如何度過動盪的一周提供了清晰的視角。兩個主要催化劑塑造了市場格局:今年首次降息和自2021 年以來最大的清算事件。隨著對沖需求的建立,波動率在FOMC 會議前攀升,但在降息確認後迅速消退,顯示此舉在很大程度上已被定價。然而,週日晚上期貨的劇烈清算重新點燃了對保護的需求,一周期隱含波動率引領反彈,且強勢延伸至各個期限。

市場重新定價降息

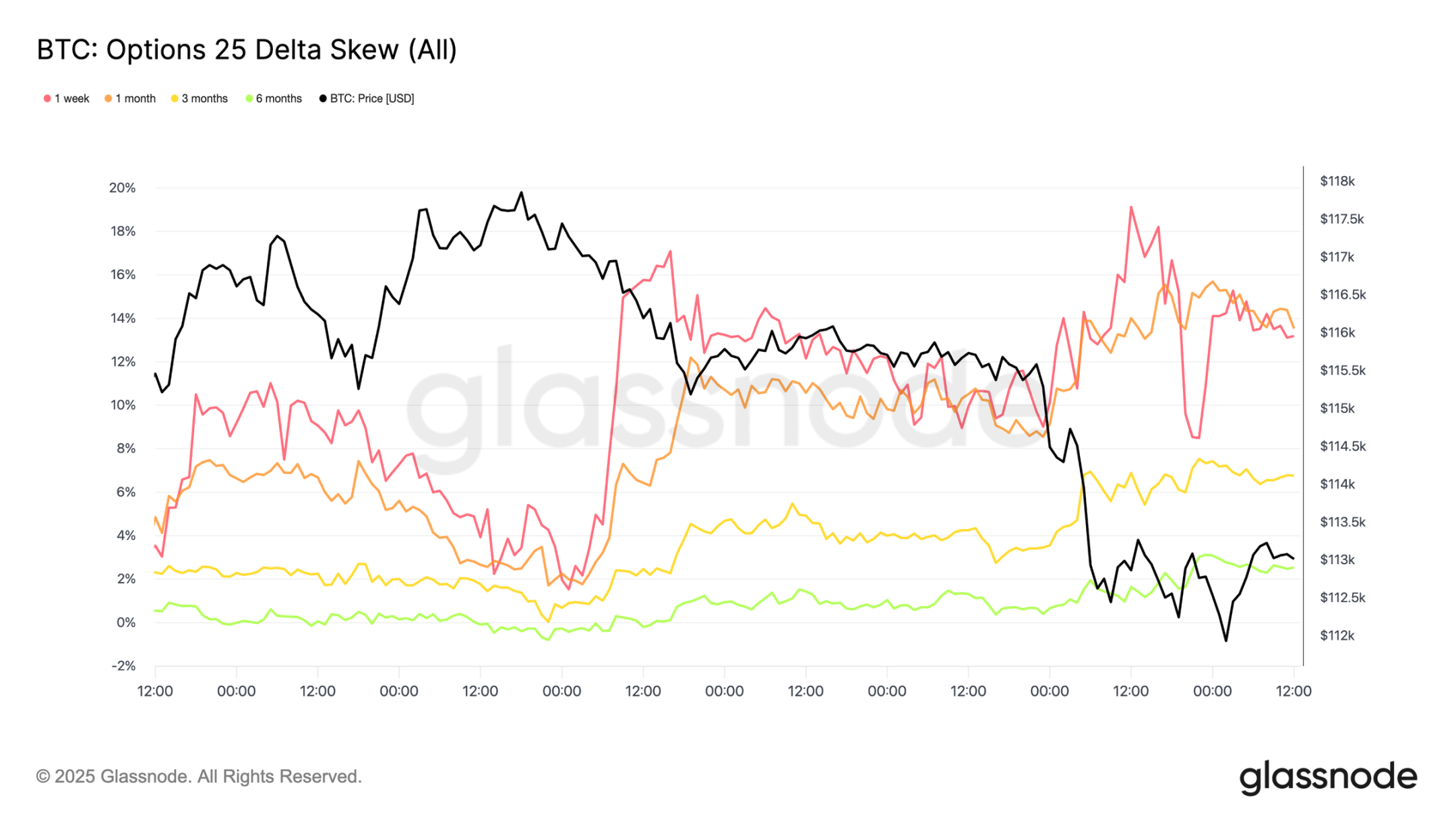

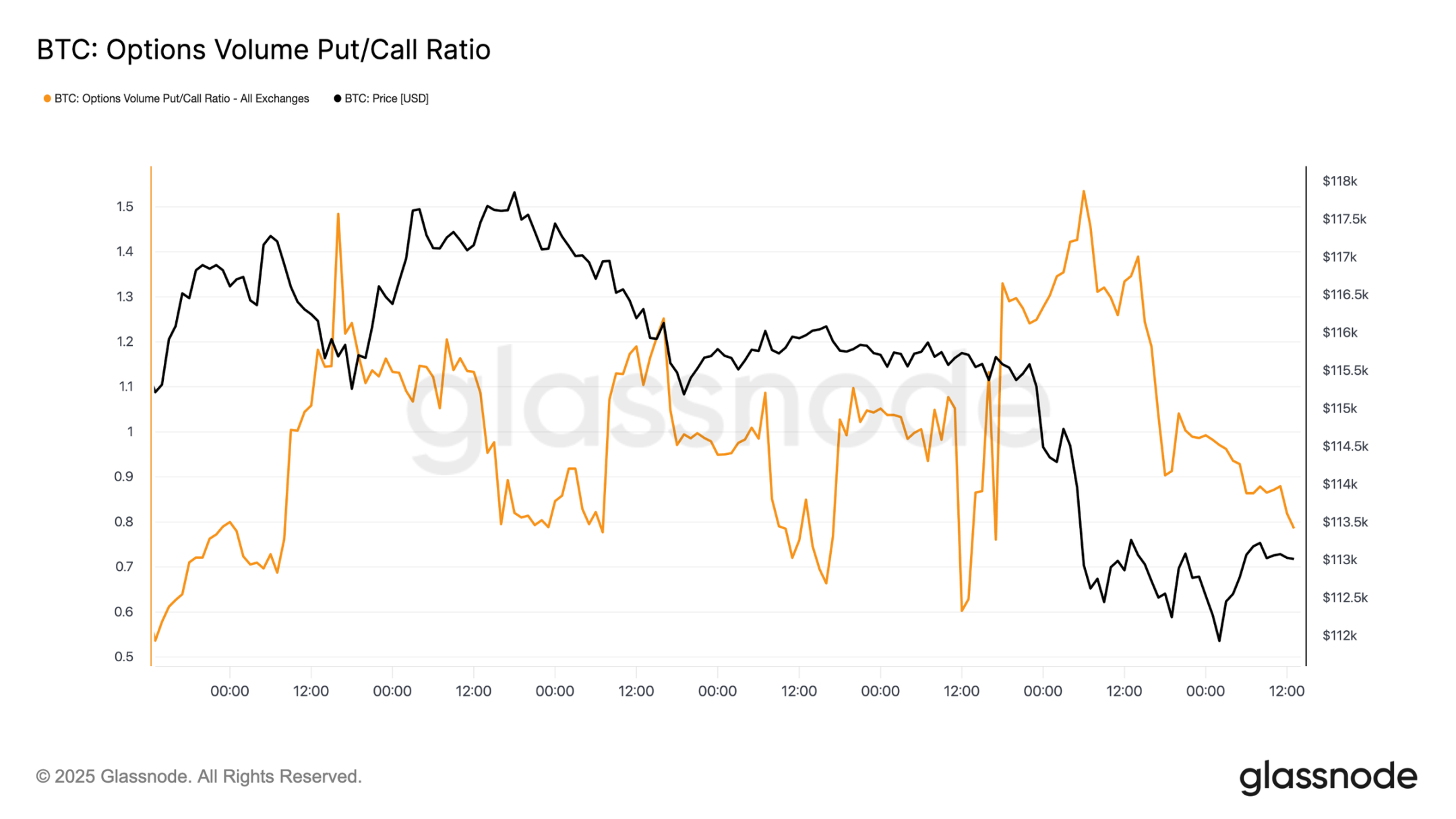

FOMC 會議後,市場對看跌期權有激進需求,要么作為防範急劇下跌的保護,要么作為利用波動率盈利的方式。僅僅兩天后,市場就以自2021 年以來最大的清算事件兌現了這一訊號。

看跌/ 買權資金流

拋售之後,看跌/ 看漲期權成交量比率呈下降趨勢,因為交易員鎖定了價內看跌期權的利潤,而其他交易員則輪換到更便宜的看漲期權。短期和中期選擇權仍然嚴重傾向於看跌期權,使得下行保護相對於上行而言成本高昂。對於對年底持建設性觀點的參與者來說,這種不平衡創造了機會——要么以相對較低的成本積累看漲期權,要么通過賣出價格高昂的下行風險暴露來為其融資。

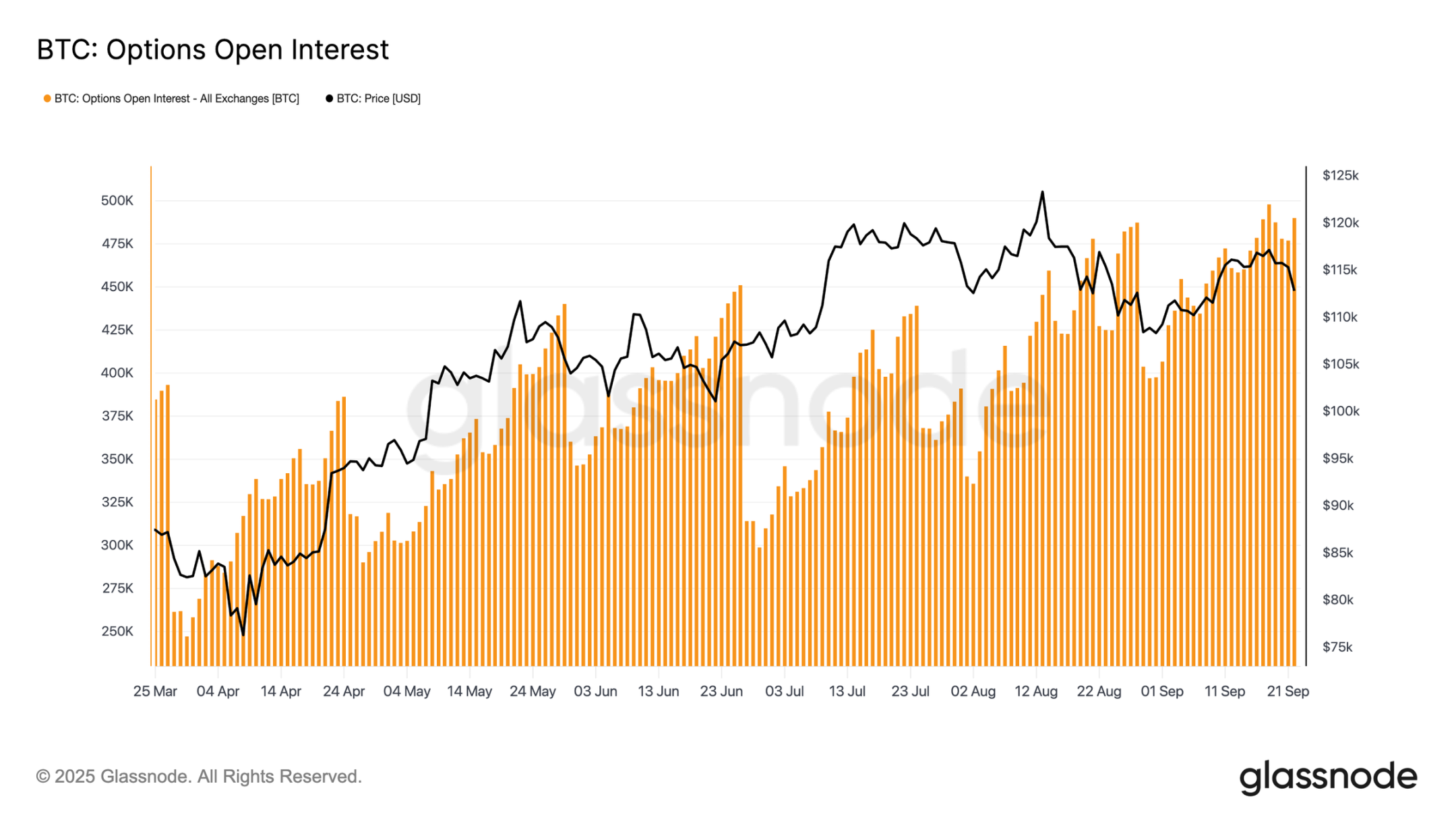

期權未平倉

選擇權總未平倉合約徘徊在歷史高點附近,並將在周五早晨到期時急劇減少,然後在12 月之前重新建立市場。目前,市場處於高峰區域,即使微小的價格波動也會迫使做市商進行激進的對沖。做市商在下行方向做空,上行方向做多,這個結構會放大拋售同時限制反彈。這種動態將近期波動風險偏向下行,加劇了脆弱性,直到到期清除且部位重置。

結論

比特幣在FOMC 會議後的回落反映了一種典型的「買謠言,賣事實」模式,但更廣泛的背景指向日益增長的疲憊感。當前12% 的跌幅與過去週期相比較為溫和,但這是在三個主要的資本流入浪潮之後出現的,這些浪潮將已實現市值提升了6780 億美元,幾乎是前一周期的兩倍。長期持有者已經實現了340 萬BTC 的利潤,突顯了本輪上漲的大量拋售和成熟度。

同時,先前吸收供應的ETF 流入已經放緩,造成了脆弱的平衡。現貨成交量因強制賣出而激增,期貨出現急劇去槓桿,選擇權市場對下行風險進行定價。這些訊號共同顯示市場動力正在耗盡,流動性驅動的波動佔據主導。

除非機構和持有者的需求再次一致,否則深度降溫的風險仍然很高。