穩定幣十年:從蠻荒到帝國,一場沒有終局的戰爭

- 核心观点:稳定币竞争是技术与地缘战略的融合。

- 关键要素:

- USDT靠不透明性主导市场。

- USDC以合规透明挑战霸权。

- Terra算法模型崩溃警示风险。

- 市场影响:推动行业合规化与主流应用。

- 时效性标注:长期影响。

原文作者:Luke,火星財經

引言:新戰場-一場由美元和代碼構成的戰爭

Circle 公司執行長Jeremy Allaire 近期關於USDC 在新興生態系統(如去中心化交易所Hyperliquid)中的競爭優勢,以及他將「數位美元」作為一種技術和地緣政治競爭工具進行輸出的宏大願景,為我們審視穩定幣市場提供了一個極具時代性的切入點。 Allaire 將穩定幣定義為與中國等市場競爭並鞏固美元全球主導地位的「技術武器」,這立即將該主題從單純的加密交易工具提升到了全球金融戰略的高度。

穩定幣市場的現狀——一個總市值超過2830 億美元的多戰線戰場——並非一蹴可幾。它是十年以來,由卓越創新、傲慢失敗、監管博弈以及圍繞貨幣本質的意識形態衝突共同譜寫的一部史詩。這份報告將解構這段歷史,揭示塑造今日巨頭的力量,以及那些隕落帝國的幽魂。我們將按時間順序,探索穩定幣從最初充滿缺陷的創世紀,到Tether 的不透明帝國崛起,再到USDC 以合規為矛發起的挑戰,以及Terra 算法實驗的末日天火,BUSD 的監管清退,PayPal 的主流化進軍,乃至去中心化與合成設計新邊疆的開闢。

為了提供讀者一個清晰的框架,下表概述了本文將深入探討的幾種核心穩定幣模型。這張表格將作為關鍵參考,幫助理解貫穿整個穩定幣歷史的技術演變和設計哲學。

穩定幣核心模型比較概覽

第一章:創世紀-尋找穩定的早期探索與失敗(2014-2017)

穩定幣的誕生源於一個根本性問題:比特幣等早期加密貨幣的極端波動性使其無法成為可靠的交易媒介或穩定的記帳單位。對於希望在市場動盪時「停泊」資金,又不想完全退出到傳統金融體系的交易者而言,這種波動性是不可接受的。正是在這樣的需求背景下,第一代穩定幣的探索開始了。

最初的實驗:BitUSD (2014)

2014 年7 月21 日,世界上第一個穩定幣BitUSD 在BitShares 區塊鏈上推出,標誌著穩定幣時代的黎明。該計畫的背後不乏未來的行業巨擘,包括Cardano 的創始人Charles Hoskinson 和EOS 的創始人Dan Larimer,這為其註入了強大的智力血統。

BitUSD 採用加密資產抵押模型,由BitShares 的原生代幣BTS 提供支援。其穩定性依賴於一種「鑄幣稅套利」機制——這套機制後來被Terra/UST 近乎原封不動地複製並放大。理論上,當BTS 價格下跌時,使用者可以用BitUSD 購買更便宜的BTS,從而支撐BTS 的價格。然而,這個機制存在致命缺陷。它雖然設計了應對抵押品(BTS)價格下跌的協議,卻沒有有效機制來應對BitUSD 自身價值的下跌,也無法處理BTS 價格的劇烈波動。其失敗的根源在於抵押品本身的低流動性和高波動性。最終,BitUSD 在2018 年與其美元錨定脫鉤,再也未能恢復。

第二次嘗試:NuBits (2014)

同樣在2014 年問世的NuBits 試圖改進BitUSD 的模型,它選擇了一種更成熟、流動性更好的加密資產——比特幣——作為抵押品。然而,這並未從根本解決問題。比特幣雖然比BTS 更具市場深度,但其價格波動性仍過高,無法為穩定幣提供可靠的價值支撐。 NuBits 的崩潰極具戲劇性:2016 年,比特幣市場進入牛市,大量NuBits 持有者為了追逐比特幣的漲幅而集中拋售NuBits,導致其錨定被打破。

這些早期的失敗揭示了一個貫穿穩定幣歷史的深刻教訓:不穩定的資產無法支撐穩定的資產。依賴單一、高波動的加密資產作為抵押,即便配以精巧的套利機制,其設計本質上也是脆弱的。

然而,這段歷史的意義遠不止於此。 BitUSD 和NuBits 的套利機制不僅是失敗的實驗,它們更是後來演算法穩定幣模型的基因始祖。不依賴1:1 的真實資產儲備,而是透過經濟誘因引導市場套利行為來維持錨定的思想,正是在這裡誕生的。 BitUSD 的「鑄幣稅套利」模型與後來Terra/UST 的「銷毀與鑄造均衡」機制如出一轍。 BitUSD 因其抵押品價格的「劇烈波動」而失敗,這直接預示了當LUNA 在極端拋售壓力下價格崩潰時,UST 所經歷的「死亡螺旋」。因此,Terra 的崩潰並非一個源於全新理念的「黑天鵝」事件,而是一個已有十年歷史、已知脆弱的模型,被不可持續的收益率和市場狂熱放大到災難性規模後的必然結局。整個產業,似乎並未能完全吸取2014 年的教訓。

第二章:君臨天下-Tether 的爭議與霸權(2014- 至今)

在BitUSD 的廢墟之上,一個名為Tether 的計畫吸取了教訓,選擇了另一條截然不同的道路。它摒棄了複雜的演算法和波動的加密抵押品,提出了一個簡單粗暴的解決方案:每發行一個USDT,背後就在銀行帳戶裡存入一美元。這個模型直接解決了「不穩定支撐」的核心問題。

起源與早期發展

Tether 最初名為“Realcoin”,於2014 年7 月由Brock Pierce, Reeve Collins 和Craig Sellars 創立,它構建在比特幣網路的Mastercoin 協議(後來更名為Omni)之上。 2014 年11 月,計畫更名為Tether。 2015 年1 月,USDT 首次在Bitfinex 交易所上線交易,這段關係後來成為其故事和爭議的核心。 Tether Limited 和Bitfinex 均由iFinex 公司擁有,這種緊密的聯繫為其早期發展提供了便利,也埋下了利益衝突的隱患。

牛市引擎與全球流動性之王

USDT 的爆發性成長,源自於它成為了連結法幣世界與加密世界的關鍵「橋樑」。在早期,許多加密貨幣交易所缺乏穩定的銀行合作關係,法幣出入金管道受限。 USDT 完美地填補了這一空白,成為事實上的「鏈上美元」,為全球加密市場提供了至關重要的流動性,支撐了絕大多數的交易量。其應用場景迅速超越了交易領域,擴展到跨境匯款和價值儲存。在許多法幣不穩定的國家,USDT 以其比傳統銀行系統更低的成本和更快的結算速度,成為了一個極具吸引力的替代方案。

揮之不去的疑雲:儲備金問題

然而,伴隨其霸權地位而來的是從未間斷的爭議,核心直指其1:1 美元儲備的真實性。儘管Tether 始終聲稱其代幣擁有足額儲備支持,但它從未提供過完整的、由頂級會計師事務所出具的獨立審計報告。

2021 年,美國商品期貨交易委員會(CFTC)對Tether 處以4100 萬美元的罰款,調查發現,在2016 年至2018 年期間,Tether 僅有27.6% 的時間裡持有足額的法幣儲備,這證實了市場的長期懷疑——其“100% 支持”的聲明在很多時候都是虛假的。此後,Tether 的儲備組成也從最初聲稱的純現金,演變為一個包含「現金等價物」、商業票據和其他資產的混合體,這進一步增加了其儲備的不透明度。不過,近年來,Tether 的儲備策略發生了顯著轉變,大量配置美國國債,使其成為美國國債的主要持有者之一,這在一定程度上增強了其資產的品質和市場的信心。

爭議中的韌性與統治

儘管爭議纏身,USDT 不僅存活了下來,還成為了無可爭議的市場領導者。到2024 年底,其市值已接近1,200 億美元,擁有超過3.5 億用戶,並在2025 年7 月進一步成長至超過1,590 億美元。它在歷次市場危機中都表現出驚人的韌性,即使在Terra 崩盤引發的恐慌性拋售中,USDT 雖短暫脫錨,但很快便恢復了穩定。

Tether 的成功並非偶然,它深刻地反映了加密產業早期的「原罪」特質。它的主導地位不是建立在透明和合規之上,恰恰相反,是建立在監管的模糊和操作的不透明之上。在加密貨幣的蠻荒時代,交易所普遍面臨銀行服務的困境,難以處理法幣的流入流出。 USDT 提供了一個完美的解決方案:一個可以在這些處於監管灰色地帶的交易所之間自由流動的數位美元,避免了每筆交易都需觸及傳統銀行系統的麻煩。其相對寬鬆的KYC/AML 要求,以及在英屬維京群島等司法管轄區的註冊,使其成為全球化、通常是假名化的用戶群體進行交易時阻力最小的路徑。因此,Tether 的成功可以被視為加密市場早期半「法外之地」性質的直接產物。它在監管真空中茁壯成長。而一個擁抱監管的競爭者,如USDC 的崛起,則是隨著產業逐漸成熟、尋求合法性而出現的必然反應。

第三章:挑戰者的陽謀-USDC 與合規之路(2018- 至今)

2018 年,穩定幣市場迎來了一位截然不同的挑戰者。由Circle 公司(Jeremy Allaire 領導)和Coinbase 交易所共同創立的Centre Consortium 推出了USD Coin (USDC)。從誕生之日起,USDC 的策略就與Tether 完全相反:它選擇了一條擁抱監管、追求透明、並以贏得機構信任為核心的道路。

「合規」的穩定幣

USDC 的核心競爭力在於其「合規」標籤。 Circle 積極與監管機構合作,在美國各州獲取資金傳輸許可證,並實施了嚴格的反洗錢(AML)和了解你的客戶(KYC)協議。與Tether 的不透明形成鮮明對比,USDC 承諾提供最高等級的透明度。它定期發布由頂級會計師事務所(最初是Grant Thornton,後來是Deloitte)出具的鑑證報告,公開證明其儲備金由100% 的現金和短期美國國債構成。這不僅是對Tether 模式的直接挑戰,也為尋求安全、可靠的鏈上美元的機構投資者鋪平了道路。

成長引擎:DeFi 與機構採納

如果說Tether 是中心化交易所的流動性命脈,那麼USDC 則在蓬勃發展的去中心化金融(DeFi)領域找到了自己的「產品- 市場契合點」。由於其高度的透明度和可信度,USDC 迅速成為Aave、Uniswap 等主流DeFi 協議中最受歡迎的抵押資產和交易對。這種以監管為先的策略,使其成為機構、企業財資和金融科技公司進入加密領域的首選穩定幣,幫助它們有效規避了與USDT 相關的聲譽風險。

烈火考驗:矽谷銀行(SVB)的崩潰(2023 年3 月)

USDC 的發展並非一帆風順,其遭遇的最嚴峻考驗發生在2023 年3 月。隨著矽谷銀行(SVB)的倒閉,Circle 披露其約33 億美元的現金儲備存放於該銀行,這筆資金佔其總儲備的相當一部分。這一消息瞬間引爆了市場恐慌,USDC 作為「最安全」穩定幣的形像被打破,其價格一度脫錨,最低跌至0.87 美元左右。

這場危機是對USDC 模式的極限壓力測試。市場的恐慌和大規模的贖回請求考驗著Circle 的流動性管理能力。最終,危機的解決依賴於外部力量:美國政府宣佈為所有SVB 儲戶提供存款擔保,使得Circle 能夠完全收回其資金,並迅速恢復了USDC 與美元的1:1 錨定。

這次脫錨事件看似是重創,但其結局卻以一種悖論的方式,大大強化了USDC 模式的合理性。它揭示了一個深刻的現實:雖然深度融入受監管的傳統金融體系會引入新的風險(如銀行倒閉),但它同時也意味著能夠獲得該體系最終的安全網保障。這次危機的風險源自於傳統金融(銀行倒閉),而解決方案也來自傳統金融(政府擔保)。一個純粹的加密原生或離岸實體,如Tether,若其合作的巴哈馬銀行倒閉,資金很可能將永久損失,無法指望類似的政府救助。

這一事件迫使市場重新評估風險。 Tether 的風險——儲備不透明、離岸、未經審計——與USDC 的風險——儲備透明,但存放在可能倒閉卻也受政府乾預的美國銀行——孰輕孰重?對機構參與者而言,答案是明確的:一個受監管的美國銀行體系所帶來的風險,是一種已知的、可管理的風險,遠優於一個離岸、不受監管實體的未知交易對手風險。因此,這場危機非但沒有摧毀USDC,反而從長遠來看,驗證了Circle 從一開始就押注於監管整合的核心策略的正確性。

第四章:大崩盤-Terra/UST 的演算法煉獄(2022)

在穩定幣的版圖上,Terra 及其創始人Do Kwon 曾被譽為「真正去中心化」的先驅,他們承諾創造一種擺脫法幣抵押束縛的穩定幣。其核心機制是UST-LUNA 的「銷毀與鑄造均衡」:1 UST 永遠可以兌換價值1 美元的LUNA,反之亦然。這種設計透過套利激勵來維持UST 與美元的錨定。

成長飛輪:Anchor 協議的誘惑

然而,僅靠套利機製本身不足以驅動大規模採用。 Terra 生態的真正催化劑是Anchor 協議,一個為UST 存款提供近20% 年化收益率(APY)的借貸平台。這種遠超過市場水準的、不可持續的高收益,為UST 創造了巨大的、人為的需求。

其成長飛輪的邏輯如下:使用者被高收益吸引,購買LUNA,然後銷毀LUNA 以鑄造UST,再將UST 存入Anchor。這個過程減少了LUNA 的流通供應量,並推高了其價格。 LUNA 價格的上漲又增強了整個生態系統的價值和穩定性預期,從而吸引更多用戶加入。這是一個典型的正向回饋循環。在其巔峰時期,總計180 億美元的UST 供應量中,有高達160 億美元被鎖定在Anchor 協議中,足見其對整個系統的核心驅動作用。

崩壞:死亡螺旋時間線(2022 年5 月)

2022 年5 月,這個看似完美的系統轟然倒塌。危機的導火線是5 月7 日至9 日期間,Anchor 協議和去中心化交易所Curve Finance 上出現的大額UST 提款,這首次導致UST 的價格跌破1 美元。

一旦脫錨發生,套利機製便開始反向運轉,並迅速演變成一場災難。套利者以低於1 美元的價格購買UST,然後透過協議將其兌換成價值1 美元的LUNA,並立即在市場上拋售LUNA 獲利。這個過程導致LUNA 的供應量以驚人的速度激增,對其價格造成了巨大的下行壓力。隨著LUNA 價格的暴跌,兌換每個UST 需要鑄造的LUNA 數量呈指數級增長,這進一步加劇了LUNA 的拋售壓力——這就是所謂的「死亡螺旋」。

為了挽救危險群,Terra 的非營利組織Luna Foundation Guard (LFG) 動用了其數十億美元的比特幣儲備來捍衛錨定,但這種努力在巨大的市場拋壓面前無異於杯水車薪,反而加劇了整個加密市場的恐慌。在一週之內,Terra 生態系統超過450 億美元的市值蒸發殆盡。

餘波:市場蔓延與監管警鐘

Terra 的崩盤在整個加密產業引發了連鎖反應,導致了Celsius、三箭資本等知名機構的破產,並將整個市場拖入了漫長的「加密寒冬」。這事件也讓演算法穩定幣成為了全球監管機構關注的焦點,它以一種慘烈的方式證明了這類模型的內在脆弱性和可能帶來的系統性風險。 2014 年BitUSD 的教訓被遺忘了,而這一次,代價是整個產業的災難。

從更深層分析,Terra 生態系統本質上是金融永動機,其命運從一開始就注定了失敗。 Anchor 協議提供的20% 收益並非來自任何可持續的經濟活動,而是由Terra 的儲備金和LUNA 代幣的通膨來補貼的。整個系統是一個封閉的循環,完全依賴新資本的持續流入和LUNA 價格的持續上漲,來支付現有儲戶的利息。儘管其透過智能合約自動執行,但其功能上與一個龐氏騙局並無二致。

一個穩定的系統不可能在無風險利率接近零的環境下,持續支付20% 的收益。這部分收益必須有來源。當Anchor 的借貸收入不足以支付利息時,差額就由Terra 的儲備金填補。而整個系統的價值又建立在LUNA 的價格之上,LUNA 的價格由UST 的需求驅動,UST 的需求又由Anchor 的高收益驅動。這是一個完全自指的、內循環的系統。它需要持續的成長來維持自身的運作。一旦對UST 的需求出現動搖(如此次的大額提款),成長飛輪就會逆轉,系統內在的邏輯將迫使其自我毀滅。 「死亡螺旋」並非系統的漏洞,而是其核心設計在壓力下的必然結局。

第五章:命運分野-監理之鎚與傳統金融的擁抱(2023)

2023 年是穩定幣市場的分水嶺。在這一年裡,兩起標誌性事件——BUSD 的被迫退市和PYUSD 的高調登場——清晰地勾勒出穩定幣未來的兩條截然不同的路徑,預示著一個新時代的來臨。

第一部分:BUSD 的隕落

Binance USD (BUSD) 是一種由紐約州監管的信託公司Paxos 發行,但由全球最大的加密貨幣交易所幣安(Binance)進行品牌推廣和主要使用的穩定幣。這種合作模式曾使其迅速崛起,成為市場第三大穩定幣。

然而,2023 年2 月,監管的鐵鎚落下。紐約金融服務部(NYDFS)命令Paxos 停止鑄造新的BUSD。監管機構給出的理由是,Paxos 未能對其合作夥伴幣安進行充分的盡職調查,而後者被發現存在系統性的反洗錢合規漏洞,並處理了大量非法交易。 Paxos 隨後因此被罰款2,650 萬美元。這項監管行動,實質上宣判了BUSD 的死刑。

禁令發布後,幣安開始逐步取消對BUSD 的支持,並鼓勵用戶轉向其他穩定幣,如新晉的FDUSD,導致BUSD 的市值迅速萎縮。

第二部分:PYUSD 的崛起

與BUSD 的黯然離場形成鮮明對比的是,支付巨頭PayPal 於2023 年8 月推出了其穩定幣PayPal USD (PYUSD),而其發行方同樣是Paxos。這事件具有里程碑意義:一個主流的、公開交易的、嚴格監管的美國金融科技巨頭,正式踏入了穩定幣領域。這標誌著穩定幣開始進入一個由傳統金融(TradFi)和金融科技(Fintech)主導的、旨在實現大規模主流採用的新階段。

PayPal 的策略清晰且強大:利用其龐大的用戶基礎(超過4.26 億活躍帳戶)和商家網絡,推動PYUSD 在日常支付、跨境匯款和應用程式內場景的普及,旨在繞過傳統的銀行卡網絡,從而降低交易成本並提高效率。

BUSD 和PYUSD 在同一年截然不同的命運,深刻地揭示了穩定幣市場的「大分流」。 BUSD 的模式依賴於一個龐大的、但在監管上處於灰色地帶的全球加密交易所的管道。監管機構(NYDFS)透過打擊其在美國境內受監管的發行方(Paxos),證明了他們有能力扼殺這種模式,無論其背後的交易所規模多大。而PYUSD 的模式則恰恰相反,它依賴一個龐大的、但受到嚴格監管的全球支付公司的管道。

這一轉變表明,未來穩定幣若想實現大規模成功,關鍵不再是加密原生世界的網路效應,而是在監管框架內接入主流分銷管道的能力。權力正在從離岸的加密貨幣交易所,轉移到在岸的、受監管的金融機構手中。這正是Jeremy Allaire 和Circle 一直以來所押注的未來。

第六章:創新前沿-去中心化與合成資產的替代方案

在法幣抵押穩定幣佔據主導地位的同時,另一條平行的創新路徑始終在探索擺脫中心化依賴的替代方案。從最早的去中心化穩定幣到最新的合成美元,這條戰線上的競爭同樣激烈,充滿了對風險、效率和去中心化精神的深刻思考。

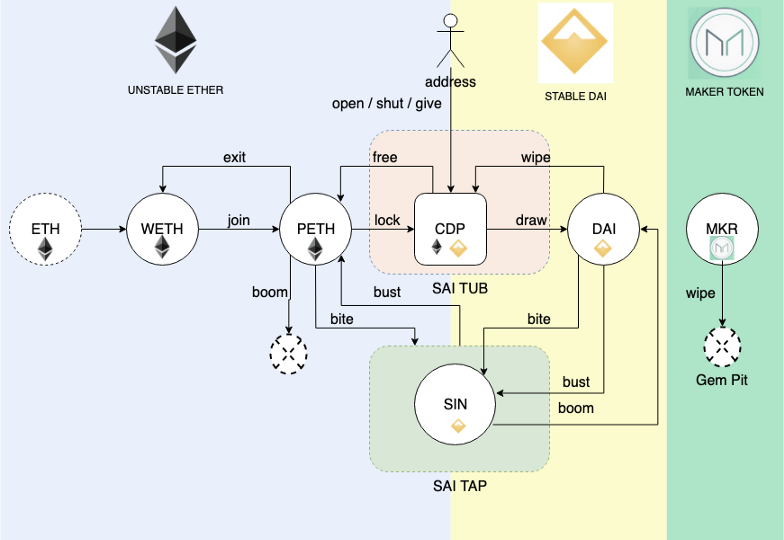

堅韌的去中心化選擇:MakerDAO (DAI)

DAI 於2017 年推出,是歷史最悠久、最成功的去中心化穩定幣。它採用加密資產超額抵押模型:使用者將以太坊(ETH)等波動的加密資產鎖定在智能合約(稱為“金庫”或CDP)中,並以此為抵押借出DAI。為了緩衝抵押品價格下跌的風險,抵押品的價值必須遠超借出的DAI 的價值(例如,抵押率通常要求在150% 以上)。

DAI 的治理由一個去中心化自治組織MakerDAO 負責,其治理代幣MKR 的持有者可以對系統的風險參數,如穩定費(利息)、抵押品類型等進行投票決策。 DAI 的發展也經歷了一個重要的演變:從最初只接受ETH 作為單一抵押品,發展到接受多種加密資產作為抵押。更具爭議的是,為了增強穩定性和擴大規模,MakerDAO 後來開始接受中心化的穩定幣(如USDC)和現實世界資產(RWA)作為抵押品。這項舉措雖然提升了DAI 的穩健性,但也引發了社群關於其是否犧牲了去中心化純粹性的激烈辯論。

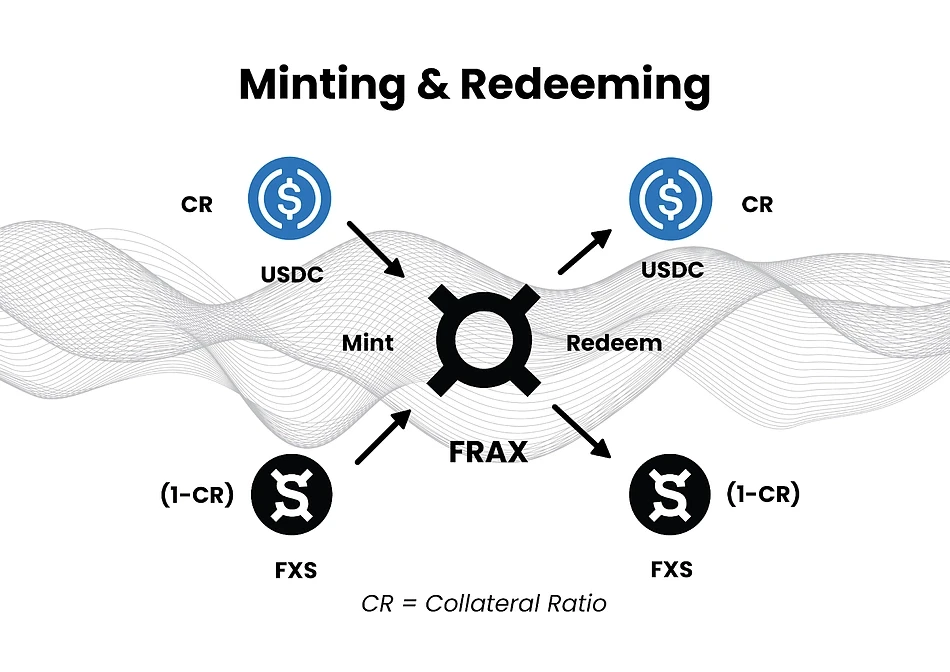

混合實驗:Frax Finance (FRAX)

Frax 作為首個「部分演算法」穩定幣,試圖在資本效率和安全性之間找到一個平衡點。 FRAX 的錨定機制是獨一無二的混合模型:它部分由真實抵押品(如USDC)支持,部分則由其治理代幣Frax Shares (FXS) 透過演算法進行穩定。

其核心是一個動態的抵押率(CR)。當市場對FRAX 的信心增強時,協議可以降低抵押率,使其更偏向演算法穩定,從而提高資本效率。當用戶鑄造FRAX 時,其演算法部分需要銷毀相應價值的FXS 代幣。儘管Frax 的模型比純演算法穩定幣更為複雜和穩健,避免了Terra 的命運,但它在極端市場壓力下的長期穩定性仍是一個懸而未決的問題。

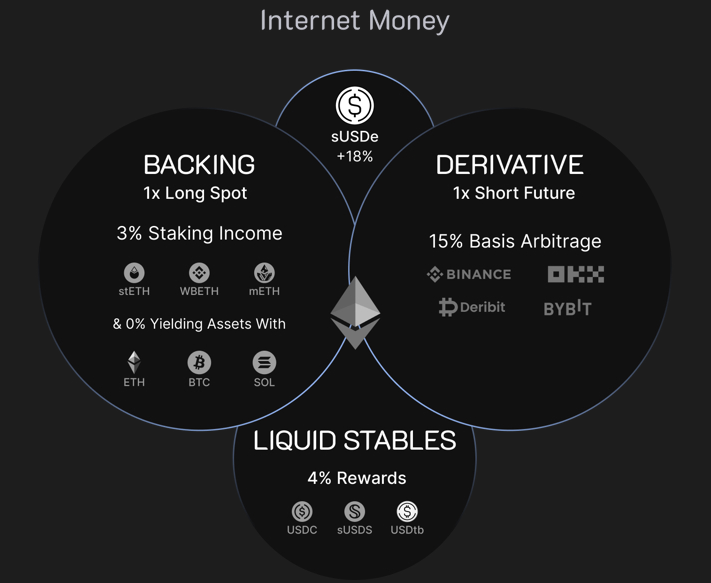

新典範:Ethena 的合成美元(USDe)

Ethena 推出的USDe 則代表了一種更為激進的創新,它並非傳統意義上的穩定幣,而是一種「合成美元」。 USDe 並非由美元直接支持,而是旨在透過金融工程的手段,在鏈上合成並複製美元的價值。

其核心機制是「Delta 中性」對沖策略:Ethena 每接收一美元的抵押品(例如,質押的以太坊stETH),就會在衍生品交易所上開一個等值的永續合約空頭部位。如此一來,無論抵押品ETH 的價格上漲或下跌,現貨頭寸的盈虧都會被期貨頭寸的虧盈所抵消,從而使總頭寸的美元價值保持穩定。

USDe 的高收益率則主要來自永續合約市場的資金費率。在多頭交易中,做多情緒高漲,多頭交易者通常需要向空頭交易者支付資金費用,而Ethena 作為空頭頭寸的持有者,便可以持續收取這部分費用,並將其作為收益分配給質押USDe 的用戶。

從USDT 到DAI,再到Frax 和USDe,穩定幣設計的演進史,實際上是一部風險轉移與重塑的歷史。每一個新模型的出現,並非簡單地消除了風險,而是將一種類型的風險轉化為了另一種全新的風險。

USDT/USDC 消除了BitUSD 的抵押品波動風險,但引入了巨大的中心化和交易對手風險(Tether 的儲備是否真實?SVB 是否會倒閉?)。

DAI 透過鏈上抵押和去中心化治理,解決了USDT/USDC 的中心化風險,但它重新引入了抵押品波動風險(透過超額抵押來管理),並增加了智慧合約和預言機風險,同時其資本效率極低。

Frax 試圖透過其部分演算法模型解決DAI 的資本效率低下問題,但這樣做又引入了反射性和演算法風險,這是摧毀Terra 的那種風險的溫和版本。

Ethena (USDe) 透過Delta 中性對沖,同時解決了DAI 的資本效率問題和直接的抵押品波動風險。然而,它引入了一系列全新的、可能更具系統性的風險:資金費率風險(如果資金費率長期為負怎麼辦?)、交易所交易對手風險(如果幣安等衍生品交易所倒閉怎麼辦?)以及其鏈下結算合作夥伴的託管風險。風險並未消失,它只是從資產負- 債表轉移到了衍生性商品市場。

穩定幣的現狀與未來之戰

回顧過去十年,穩定幣從2014 年脆弱的早期實驗,發展到今天這個市值數千億美元、具有重要政治經濟意義的產業。市場格局在經歷了殘酷的淘汰賽後,高度集中於法幣抵押模型,其中USDT 和USDC 佔據了近90% 的市場份額,而演算法穩定幣的幽魂則成為行業永遠的警示。

當前市場格局

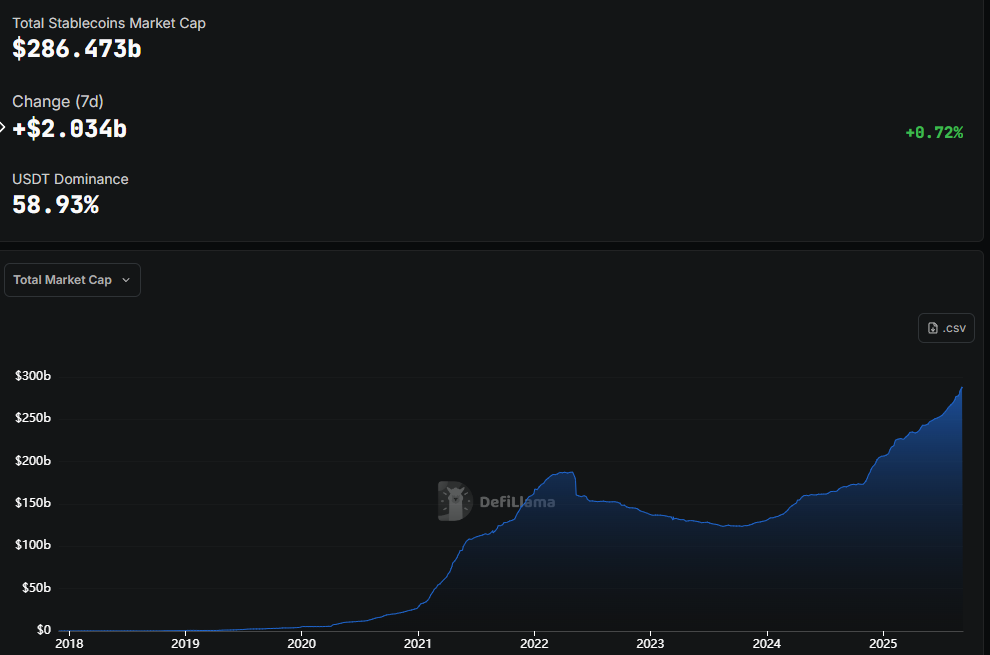

截至2025 年末,穩定幣的總市值已突破2,830 億美元,自年初以來成長了128%。下圖清楚地展示了主要穩定幣在歷史上的市場份額演變,直觀地敘述了這場權力的遊戲。

未來的戰場

穩定幣戰爭的第一個十年,是關於在加密生態系統內部尋找產品與市場的契合點。下一個十年,將是關於突破這個邊界,成為新的、網路原生的全球金融體系的底層軌道之戰。這場戰爭將在以下幾個關鍵戰場上展開:

監管護城河: 隨著美國《GENIUS 法案》和歐盟《MiCA 法案》等監管框架的落地,合規不再是一個可選項,而是任何希望大規模採用的穩定幣的入場券。這為Circle 和PayPal 等已經建立合規優勢的參與者提供了巨大的先發優勢。

兆美元的支付市場: 產業的焦點正從加密交易轉向現實世界的應用,尤其是在跨國支付和匯款領域。在這個巨大的市場中,穩定幣相比傳統系統在速度和成本上具有壓倒性優勢。這正是PayPal 的主攻方向。

DeFi 的靈魂之爭: 儘管中心化穩定幣目前佔據主導,但對一個真正去中心化、抗審查的價值儲存工具的需求,仍然是加密世界的核心理想。 DAI、Frax 和Ethena 等不同模式的競爭,將決定誰能成為去中心化網路的原生貨幣。

區塊鏈的平台之戰: 競爭不僅存在於穩定幣之間,也存在於承載它們的Layer 1 和Layer 2 網路之間。目前,大部分穩定幣流通在以太坊和Tron 網絡,但隨著新公鍊和二層解決方案的崛起,關於誰能成為首選結算層的戰爭正愈演愈烈。

穩定幣的史詩遠未結束。隨著傳統金融巨頭和主權國家的入場,未來的競爭將更加激烈,賭注也前所未有地高。這場戰爭的勝負,將不僅決定哪種代幣會成為數位世界的儲備貨幣,更可能重塑未來幾十年的全球金融格局。