圍繞著Taylor Swift結婚、川普旗下加密財庫的交易盡頭

- 核心观点:预测市场内幕交易监管模糊。

- 关键要素:

- Polymarket用户靠订婚消息获利。

- 美国体育内幕下注法律灰色。

- CFTC监管预测市场规则不明。

- 市场影响:或引发监管执法行动。

- 时效性标注:中期影响。

原文《 The Taylor Swift Wedding Trade 》,由Odaily 星球日報jk 編譯。

原文作者:Matt Levine 是一位負責金融報道的彭博觀點專欄作家,閱讀量常年排名彭博財經觀點第一。他曾是Dealbreaker 的編輯,曾在高盛的投行部任職,擔任Wachtell、Lipton、Rosen & Katz 的併購律師,並在美國第三巡迴上訴法院擔任助理法官。

Romantic(浪漫)

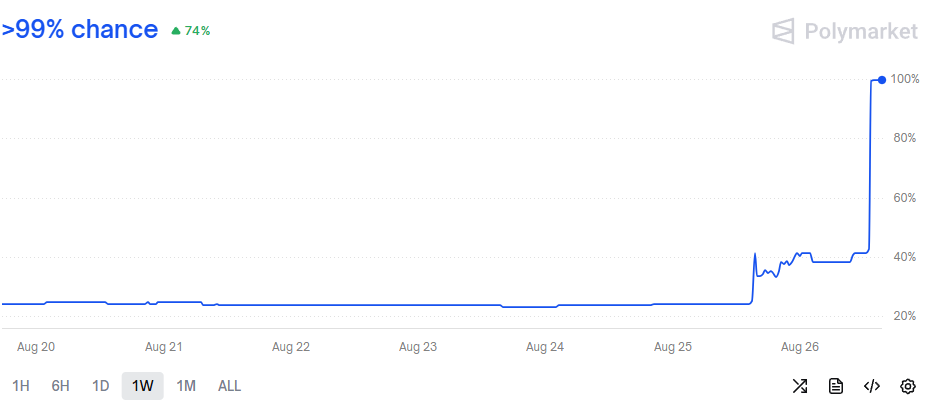

這是預測市場Polymarket 上「 Taylor Swift and Travis Kelce engaged in 2025? 」的一週走勢圖:

昨天下午那根從大約43% 飆升到接近100% 的插針——來自Taylor Swift 和Travis Kelce 官方宣布訂婚;該市場現已結算為“Yes”。而周一下午那根從約25% 漲到約40% 的尖,可不是因為官方宣布。有人在周一大量買入了Yes 合約;Polymarket 有活動日誌,你可以看到用戶名“ romanticpaul ”自周日約25 美分起就大舉買入;截至昨天,他是Yes 頭號持倉者,持有5,062 份合約。每份Yes 合約兌付1 美元,所以這筆交易他大概賺了3,500 美元左右。

romanticpaul把握得不錯。他是掌握了內部消息,還是純屬幸運?我不知道。另外他也稱不上「走大運」;我懷疑3,500 美元連Swift 和Kelce 婚禮登記清單上最便宜的東西都買不起。儘管如此,這還是讓人挑眉。網路上都說他們其實兩週前就訂婚了。一定有人在昨天之前就知道。過去,如果你比別人更早知道Taylor Swift 訂婚,你可以為此感到酷,或者把故事賣給小報。現在你可以用預測市場把它直接變成——嗯,一點錢。你因為讓有關Taylor Swift 訂婚的市場更有效率而得到回報。

我們這裡常聊的三個主題是:

- 在美國股市進行insider trading(內線交易)是非法的;圍繞它有大量法律,而且執法還挺積極。但insider betting——用重要的非公開資訊去下注體育——在法律上更偏向灰色,因為美國合法體育博彩還比較新。可以有一個相當像樣的論證:內幕體育下注是一種wire fraud(電信欺詐)(類比內幕交易是一種證券欺詐);確實出現過一些起訴。但也可以有相當像樣的反論:它不是;而且相關起訴並不多。 (非法律建議)

- 由於一些奇怪又偶然的原因,在美國進行體育博彩——其實任何博彩——有了一條新且有吸引力的路徑:透過受美國商品期貨交易委員會( CFTC )監管、被當作商品交易所的預測市場來做。 Kalshi (受CFTC 監管的預測市場)現在上架了體育合約,而這些合約似乎比普通體育下注獲得更好的監管與稅務待遇。 (Kalshi 也上了Taylor Swift 婚禮相關合約。) Polymarket現在也有一個CFTC 註冊的衍生性商品交易所。

- 在預測市場上的內線交易,同樣有些灰。 Kalshi明令禁止內線交易。 Manifold Markets (一家玩「玩具幣」、未受CFTC 監管的預測市場)則熱愛內線交易,因為它能讓預測更準確。 Polymarket更灰一些;這裡有一篇2024 年Decrypt的文章稱,“一位熟悉Polymarket 運營的人士,要求匿名以便坦率發言,告訴Decrypt,內幕交易在該公司的服務條款中是'嚴格禁止'的”,但同時指出服務條款其實並沒這麼寫。條款寫的是:你不能做任何違反適用法律的事。那在Polymarket 上的內線交易是否違反適用法律?也許吧!

所以,如果你用內部資訊在一個CFTC 註冊的期貨交易所上對體育或婚禮下注,那這算不算…commodities fraud(商品詐欺)?傳統答案是:「內線交易不是關於公平,而是關於盜用」:如果你掌握內部信息,並且對該信息的所有者負有不使用它的義務,那麼據此交易就是非法的。 (如果你給Swift 和Kelce 拍了訂婚照,還簽了保密協議,那你就不能交易。)如果你掌握內部信息,且你就是該信息的所有者——隨便,儘管用。 (如果romanticpaul就是Travis Kelce 本人,那可能也行?而且這酷爆了。)大多數可想像的體育內幕交易大概都會是非法的:體育聯盟通常對球員和員工的博彩禁令極嚴,尤其是涉及自己比賽時,所以球員基於內部消息下注顯然會違反保密義務。但這些都只是猜測,且非法律建議。

至於還有很多非體育的下注——抱歉,預測——規則更模糊。 Bloomberg的Francesca Maglione報:

Taylor Swift 與橄欖球明星Travis Kelce 的訂婚,引發了對這位身家十億美元歌手私生活的線上下注熱潮。

在Kalshi和Polymarket等預測市場網站上,交易者正用真金白銀押注這對情侶的走向。 ……在Kalshi 上,賭客如今可以押“婚禮時間線”,據該公司稱,在Swift 發布後的數小時內,相關押注金額已達約8 萬美元。在Polymarket 上,下注者甚至押他們何時會有寶寶,同時越來越相信這位歌手將擔綱2026 年Super Bowl 中場秀。

總之,我很期待第一起由CFTC 發起、關於體育下注的內線交易執法行動,或是體育邊緣的命題押注,或是婚期押注。萬物皆體育,萬物終成商品詐欺。

Cronos

我有時會把「加密金庫公司(crypto treasury companies)」形容為「永動機」 。思路是這樣的:

- 你以每股1 美元發行100 股,籌到100 美元,然後買100 美元的Bitcoin。

- 現在你的淨資產價值(NAV)是100 美元(那點Bitcoin),但不知何故你的股票以每股2 美元交易,總市值200 美元。股市願意用2 美元買1 美元的Bitcoin,而你從這種錯價中受益。

- 你再以每股2 美元多發100 股,籌到200 美元,再買200 美元的Bitcoin。

- 現在你有200 股在外流通,淨資產是300 美元(每股1.50 美元),市值600 美元,股價3 美元。

- 你無限重複,買更多Bitcoin,同時把股價抬更高。

顯然我是在開點玩笑。世上沒有永動機。這終究是要結束的。但要怎麼結束?嗯,我這麼排下來,主要是想說明:你不可能永遠以淨值的200% 賣股:最終人們會不願意再為你的股票付溢價,這筆交易就玩不轉了。你不可能賣出無限股票去買無限Bitcoin,因為總是會賣不動。而且有跡象表明,那種通用的「股市會用2 美元買1 美元的加密資產」交易已不如從前。發明這套玩法的MicroStrategy Inc.仍以高於其Bitcoin 價值的溢價交易,但已不再是100% 溢價,其他一些「加密金庫」公告也在走樣。

但這筆生意之所以不能永遠持續,還有另一個理由:全世界的Bitcoin 終極上限只有2,100 萬枚。你不可能發無限量的股票去買無限的Bitcoin,因為Bitcoin 不是無限的。作為這類交易的懷疑者,我假設你會在用盡Bitcoin 之前,就先用盡願意買你股票的投資者;但如果你對「加密金庫公司」極度看多,你也許會得出相反看法。 MicroStrategy在理論上一個可想像的「終局」是:

- 現在,Bitcoin 總市值約2.2 兆美元; MicroStrategy擁有約700 億美元(約佔總量3%),自身市值約1,000 億美元。

- 它持續增發股票籌錢,去買更多Bitcoin。

- 它買得夠多,把Bitcoin 價格往上推,但股價也隨之上漲,於是能繼續籌錢去買更多Bitcoin。

- 最終,Bitcoin 總市值例如到了10 兆美元, MicroStrategy擁有其中9.99999 兆美元——只剩下一枚不在它手裡——而它的股票市值到了13 兆美元。

- 然後MicroStrategy去把流通中的最後一枚Bitcoin 買下來:此刻它擁有了全世界100% 的Bitcoin,而想獲得Bitcoin 敞口的唯一方式,就是去買MicroStrategy的股票。

- ? ? ?

我不知道這是否可取、為什麼、以及接下來會發生什麼事。我也不認為這在現實中可行,理由包括“不是所有人都會把自己的Bitcoin 賣給MicroStrategy ”、“如今還有一大堆別的Bitcoin 金庫公司”,以及“拜託了,大家不可能給MicroStrategy 13 萬億美元的估值,這太蠢了”。但我猜理論上它是可能的。如果一個「加密金庫公司」真是那種類似永動的飛輪,那麼自然終點就是:金庫公司把所有加密資產都收歸名下。如果加密資產在金庫公司裡比在公司外“更值錢一倍”,它終將流向能夠讓它“最有價值”的地方。

再說一次:很蠢!但這裡有條關於Trump Media & Technology Group Corp.的,呃,「事」:

Trump Media & Technology Group Corp.和Crypto.com與殼公司Yorkville Acquisition Corp.達成協議,組成一家聚焦於買入並持有CRO代幣( Cronos生態的原生加密貨幣)的「加密金庫公司」。 ……

Trump Media的股價週二最多上漲10.2%,而Yorkville Acquisition的股價在紐約下跌3.4%。根據CoinMarketCap ,Cronos 代幣價格週二上漲32.3%。 ……

根據CoinMarketCap , Cronos的總市值約65 億美元,以規模排名第23 大加密貨幣。它是Cronos區塊鏈的原生代幣,背後由Crypto.com支援。 ……

文件顯示,該SPAC (特殊目的收購公司)將被命名為Trump Media Group CRO Strategy Inc. ,其預期資金來源包括63 億枚CRO代幣(約佔CRO流通總量的19%)、2 億美元現金、2.2 億美元的強制行權認股權證,以及來自Yorkville Acquisition發起人關聯股權的5000 億美元。關於預期資金的細節並未揭露。

這家SPAC 的股價下跌(它大致按現金價值交易)這一事實,說明你實際上不能指望在交易所裡把Cronos代幣按太高溢價“賣成股票”,但算了。不管怎樣,重點是:這家「加密金庫公司」打算籌類似66 億美元去買總市值65 億美元的代幣。也許它的買盤會把總市值推高,但我們討論的是接近100% 的覆蓋。怪不怪?新聞稿還對此“直球面對”,稱該公司將擁有“我們認為在歷史上數字資產金庫對市值比最高的公司”,這絕對是會收入下一版金融教材的比率。另外:

Crypto.com聯合創始人兼CEO Kris Marszalek表示:「該專案的規模與結構將涵蓋CRO當前整體市值以上,並額外承諾超4 億美元現金,以及進一步50 億美元的授信額度以收購更多CRO 。這與各方的限售安排以及金庫的驗證人(validator)策略結合,使它相較其他資產資產相較為獨特且極具吸引力的產品相較獨特且極具吸引力的產品”。

計劃是……把代幣全買光嗎?不是?新聞稿說:“ Cronos生態已在DeFi協議、多資產市場等方面蓬勃發展,由CRO代幣作為效用與治理資產所支撐”,如果你把100% 的代幣都塞進一家金庫公司,那CRO的效用可就所剩無幾了。不過我想,如果你把幾乎所有代幣都裝進金庫公司,價格也許會更穩,甚至可能比「效用」本身支撐得更穩。如果加密代幣的「最有價值用法」就是把它們囤在上市的金庫公司裡,最終它們都會到那裡去。

Numerai

從某種抽象層面來看,一家大型對沖基金的運作是:僱用一些研究員,讓他們尋找預測股價的方法,然後基於他們的預測去交易股票。如果有效,基金賺錢,研究員分成;如果無效,基金虧錢,研究員被炒。這個「通用描述」同時涵蓋了基本面分析師(涵蓋較小的公司池、深入理解、在他們認為會跑贏的特定公司上做高勝率押注)和量化研究員(覆蓋所有股票、尋找統計關係、基於「哪類股票傾向於跑贏」做成千上萬筆低勝率的概率性押注)。所以研究員的關鍵技能會不同:可能是財務分析,也可能是機器學習,等等。但對基金而言,關鍵技能是:

- 招到好的研究員;

- 在交易前校驗他們的預測是否可靠;

- 做好風險管理,確保某個預測失效時,基金能及時停止基於它的交易;

- 對那些「交易不靈」的研究員進行停損(解僱)。

而這些正是大型對沖基金的本質特徵:他們擅長招聘( Gappy Paleologo在Money Stuff播客裡說:「 We are a massive filter of talent. 我們是一個人才的大過濾器」),擅長資本分配和風險管理,並且對出現大回撤的投資經理「下手很快」。成功的多經理人(multi-manager)基金,本質上是對「投資者」的一種分析型、中期投資。

通常的做法是透過招募流程、 human resources department (人力資源部)、以及風控部門來實現。基本面取向,概而言之。但你也可以想像一種量化、機率取向的路子。看Bloomberg News關於Numerai的這篇報導:

一家由億萬富豪Paul Tudor Jones支持的“眾包對沖基金”,正有望隨著JPMorgan Asset Management的大筆資金流入而規模翻倍。

總部位於舊金山的Numerai LLC稱,已獲得來自JPMorgan Chase & Co.資產管理部門、最高達5 億美元的一年期資金承諾。這家量化公司目前管理約4.5 億美元。

Numerai在2019 年啟動其首檔基金,買賣股票所依據的「交易想法」來自自由職業的金融量化研究者。後者以該公司發行的原生加密貨幣獲得報酬,並用它來表達對自身預測的信心。 ……

Numerai本身在2023 年虧損了17%。 Richard Craib ( Numerai創辦人)表示,他的團隊隨後調整了基金手冊,更快地剔除了虧損交易。一個更小但更高品質的用戶池,推動了此後的反彈。

大型對沖基金的常規思路是:面試一個相對小的潛在投資經理池,深入了解,然後在他們當中做高確信度的押注。 (如果不行,就迅速解僱。) Numerai的思路是:把所有人都“僱上”,用統計信號去識別預測能力,做更多但更低確信度的押注,然後,當然了——如果不行,就迅速剔除。