Bankless聯創Ryan給兒子的信:別把錢存銀行,放進加密貨幣裡

- 核心观点:银行是三重骗局,应避免存款。

- 关键要素:

- 银行私吞国债收益,仅分储户0.01%。

- 名义收益被通胀和征税侵蚀,实际为负。

- 美元无稀缺性,长期贬值,非价值储存工具。

- 市场影响:推动资金流向比特币、黄金等资产。

- 时效性标注:长期影响。

原文作者:Ryan Adams,Bankless 共同創辦人

原文編譯:Luffy,Foresight News

編按:本文是Bankless 共同創辦人Ryan Adams 寫給兒子的一封信。信中Ryan 給了一些財富管理的建議,核心觀點是「別把錢存在銀行」,銀行其實是三重「騙局」。 Ryan 最後給的替代方案是:保留部分美元以應對日常開支,然後把財富放在比特幣、黃金和股票等能跨時間儲存價值的資產組合。以下為全文翻譯:

親愛的兒子:

別把錢存在銀行裡,銀行看似安全,其實是個三重「騙局」。

「騙局」一:他們偷走了你的收益

任何時候,美元其實都有一個無風險收益,就是國債。國債說白了就是「穿了短期政府公債外套的美元」,能帶給你4.2% 的固定收益。

毫無額外風險,相當於白給的錢,簡直是為你量身訂做的。

但銀行在儲蓄帳戶裡根本不會把這筆錢給你,而是自己私吞了。他們不告訴你有這筆收益,也不幫你把美元換成國債,甚至積極遊說美國政府,阻止儲戶拿到這份收益。

銀行拿著4.19% 的收益,只分給你0.01%

有錢人根本不把錢存入銀行,他們把現金存進國債,而不是儲蓄帳戶。但中產階級和金融知識匱乏的人,每天都被隔壁那家「友善」 的銀行偷走收益,自己卻毫不知情。

銀行遊說團體還盯著加密貨幣穩定幣那點收益,不讓你碰。他們散播恐慌言論,說要是沒了儲蓄帳戶這門「吸血」 的生意,整個金融市場都會崩盤!

殖利率會變,所以你得盯著聯準會主席的表態,但只要殖利率還是正的,就把美元放進短期國債和貨幣市場,別存銀行帳戶。

「騙局」二:所謂的收益並非真實收益

現在你該知道下一個秘密了:收益率是假的。

你以為現在拿到的4.2% 收益,能彌補購買力損失?其實那隻是「名目殖利率」。因為美元的購買力每年都在縮水,這就是所謂的通膨,就算光景好,通膨也是意料之中的事,光景差的時候只會更嚴重。

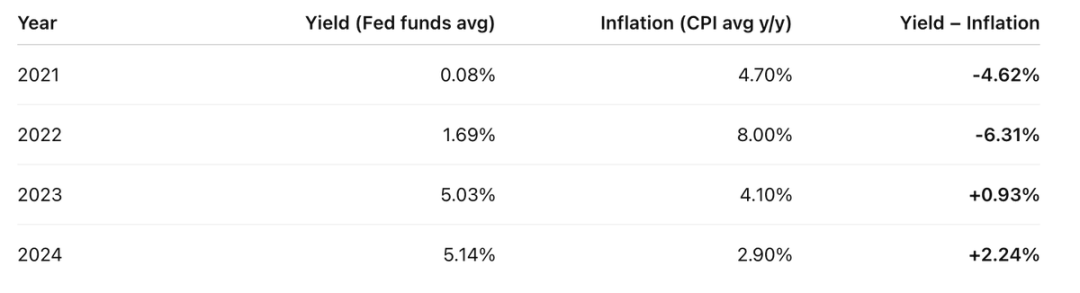

過去四年,你的實際收益大概是這樣的:

帳戶的收益率減去每年的CPI,結果實在不怎麼樣

所以過去四年裡,有兩年你虧損的比賺的多很多。

但實際情況更糟:你拿到的那些「假收益」,還要被當成收入課稅。

假設你的所得稅率是20%,你得先以20% 對那些「假收益」 繳稅。所以實際收益其實是這樣的:

通膨「稅」 之前,你先繳了所得稅,美元等於在雙重課稅

真實收益率= 名目殖利率- 通膨。

他們想讓你覺得通膨是像重力或物理定律一樣的自然力量,根本不是,這是現代政府和央行體系的刻意設計。

通膨就是一種稅,和其他稅種沒區別,只是被他們藏起來了。

我知道你不介意繳自己該繳的稅。公共服務很重要,你也認同共同利益。但這種隱藏的稅呢?專門盯著想為未來存錢的中產階級下手,這公平嗎?

學學有錢人:他們持有大量資產而非美元來逃避「儲蓄稅」。這就說到了第三個,也是最陰險的一層嵌套「騙局」。

「騙局」三:錢本身不是「真的」

好吧,我這話有點誇張。美元是真實存在的,但只是「暫時的東西」。適合短期支付,不適合跨時間儲存財富,不適合留給未來。它是交易媒介,不是價值儲存工具。

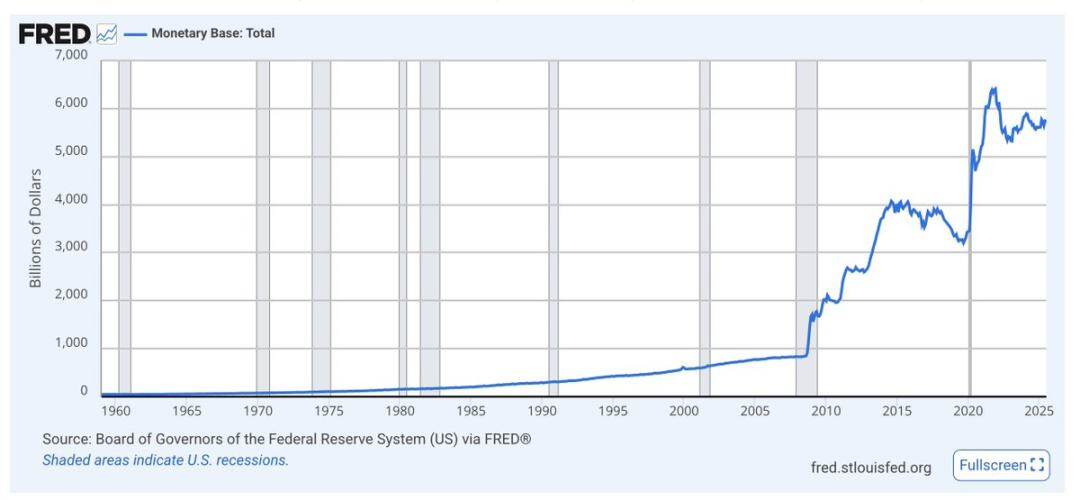

基礎貨幣供給量叫M 0,就是現金和銀行準備金。你看危機時它漲得多猛,整體趨勢就是一路向上

美元沒有長期的稀缺性約束,供應量一直在增加。你持有的美元在總供應量裡的佔比,縮水速度比收益彌補的速度快得多,因為他們一直在印錢。

美元的發行量幾乎從未被提及。經濟學家只盯著通膨和購買力,但長期來看,貨幣供應增加會讓美元相對於資產貶值。印的美元越多,你手上的錢就越不值錢。

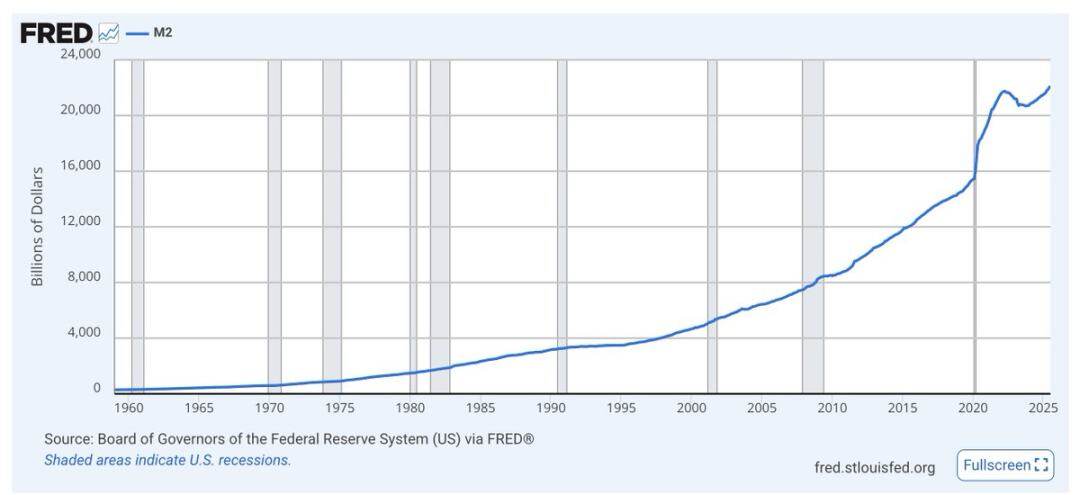

M 2(M 1 加短期儲蓄)也是一樣,危機時猛漲,趨勢是一路飆升

別陷進經濟學家的爭論裡,自己看圖表就好。不管誰掌權,政府都會把印美元當成經濟和政治的「潤滑劑」。美元本來就是乾這個的,不是用來儲蓄的。

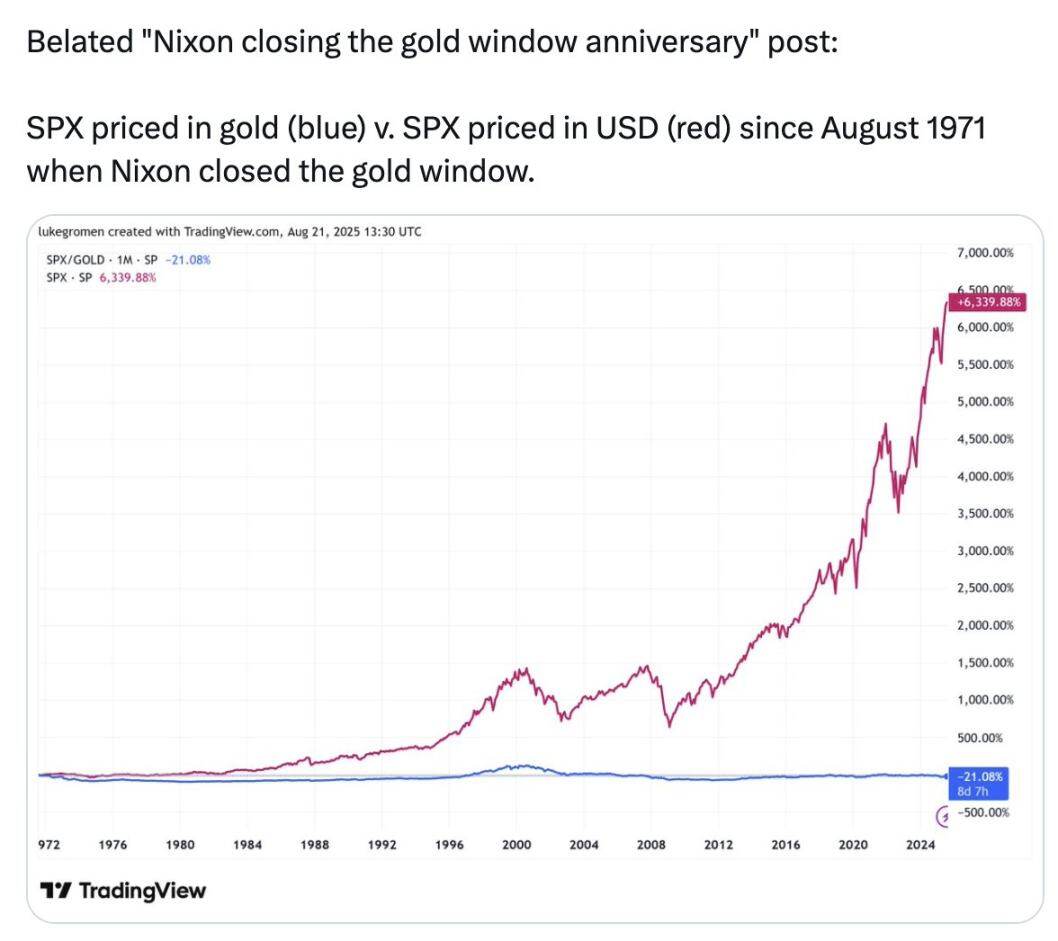

看這張圖裡的藍線:

標普500 以美元計算,1971 年以來漲了6339%;但以黃金計價,標普500 反而跌了21%

過去54 年,把財富存在黃金裡,都比存在美國500 家最大、表現最好的公司裡強。

這張圖不是讓你買黃金,是想告訴你:他們稱之為「錢」 的東西,我們用來衡量一切的東西,你銀行帳戶裡的美元,根本不算真正的「錢」。它不能儲存價值,一直以來都不能,未來也不會能。

他們說的「錢」,不是價值儲存工具。所以這就是三層巢狀「騙局」:

- 「騙局」一:偷走你的收益;

- 「騙局」二:所謂收益並非真實收益;

- 「騙局」三:錢本身不是「真的」。

那該怎麼辦?

留著部分美元應付短期需求,例如日常開銷、繳稅、緊急資金。用國債的形式賺取收益。

把所有長期財富放進能跨時間儲存價值的資產組合裡:股票和房地產也行,但比特幣、以太幣和黃金也不錯。後三者供應稀缺,不會被通膨稀釋。這些資產看起來風險高,是因為波動大,但波動不等於風險。

中期財富也可以放點在國債裡,等長期價值儲存資產跌價時,就把現金投進去。這就是投資的門道,巴菲特說得好,別人恐懼時我貪婪,別人貪婪時我恐懼。不用急著出手,等大跌的時候,用年、甚至十年的維度去思考。

盡量用加密貨幣工具和交易所來操作這些。別碰最前沿的風險,這樣既能站在前沿,又能避開加密貨幣顛覆傳統金融時的雷。

學校不會教你這些。但你得學,得接著往下鑽研,保護自己的未來。

別把錢存在銀行了。把錢變成資產,放進加密貨幣。