BTC、ETH吞噬流動性,山寨幣用回購架起“反虹吸砲台”

- 核心观点:代币回购成为山寨币项目争夺资本的关键策略。

- 关键要素:

- Chainlink将协议收入反哺代币生态。

- Ethena启动2.6亿美元代币回购计划。

- BounceBit回购20%流通代币。

- 市场影响:提升项目信心但需透明执行。

- 时效性标注:中期影响。

原文| Odaily 星球日報( @OdailyChina )

作者| 叮噹( @XiaMiPP )

2025 年的加密市場正處於新一輪繁榮期。比特幣突破12 萬美元關口,以太坊距離歷史高點只差臨門。推動這一輪行情的,不再只是加密原住民的狂熱,而是越來越多傳統金融資本的有序入場。巨量流動性湧入,比特幣和以太坊成了天然的蓄水池,資金在這裡沉澱,卻很難自然溢出。

對於那些缺乏直接觸達傳統資本通道的項目來說,這是一場盛宴,但也是篩選。如何在比特幣與以太坊的虹吸效應下贏得資本的目光,成為它們必須面對的生存命題。近一個月,一個越來越強的共識在山寨幣計畫中蔓延:透過代幣回購與儲備財庫,換取市場信心。

代幣回購的邏輯並不複雜:減少流通供應,提高稀缺性,進而推動價格上行或維穩。它既是供需關係的直接利用,也是專案方向市場發出的一個訊號-「我們看好自己」。從資金來源來看,回購可能動用協議收入、融資資金或既有儲備,執行方式則包括在公開市場直接買入、在鏈上流動性池回購、甚至銷毀。

但回購從不是靈丹妙藥。透明度、執行力、資金來源,都會決定市場反應的溫度。一些項目可能會因回購計畫不透明或未能兌現承諾而引發爭議,甚至導致價格下跌。

一個月前,Odaily 星球日報在《從成長幻覺到現金流現實:當回購成為山寨幣的集體敘事》中指出:在生存敘事下,擁有現金流的計畫更有望活得長久。如今,儘管市場情緒似乎已從低迷轉向亢奮,但山寨幣的敘事困境依舊,如何透過回購在熱潮中突圍,考驗著專案方的戰略眼光。

典型案例:回購熱潮中的多面圖景

以下是近期幾大引人注目的回購案例,展現了不同專案在代幣回購中的策略與效果。

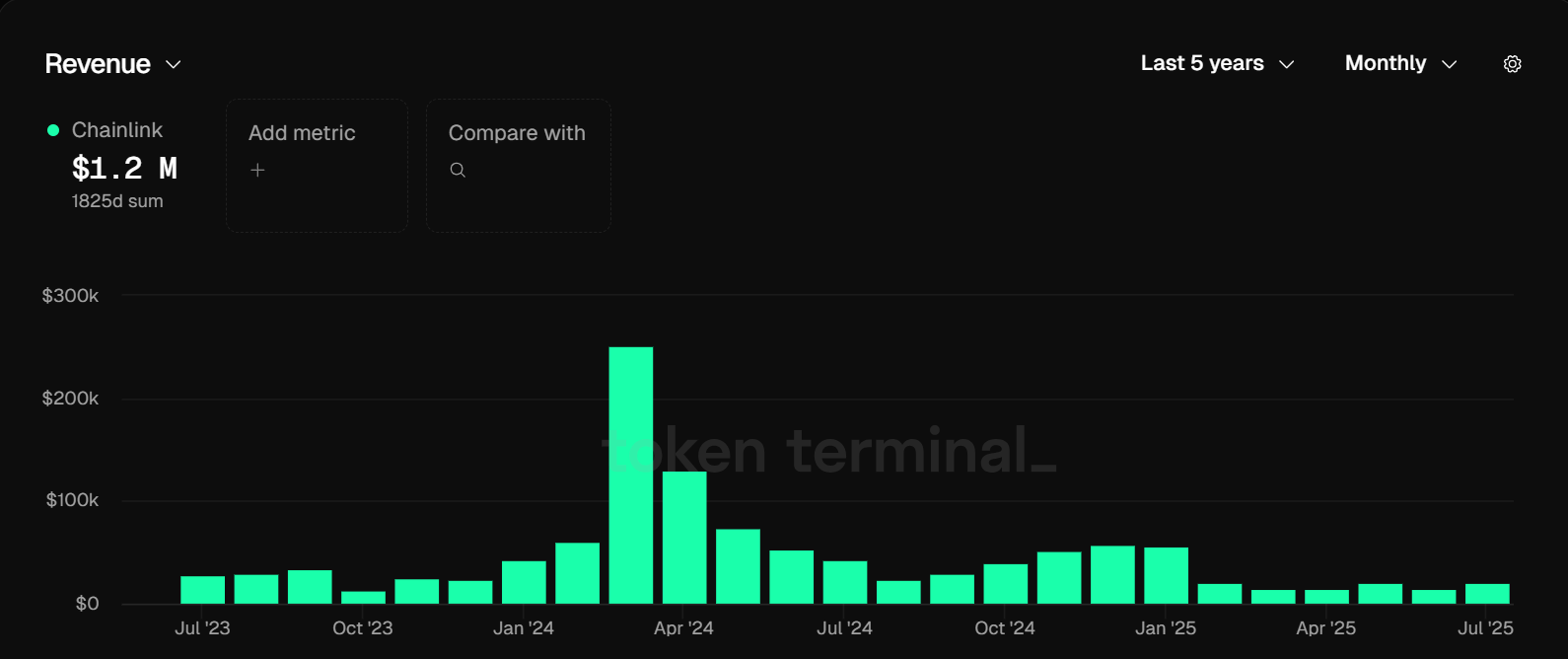

Chainlink(LINK):協議收入反哺代幣生態

8 月7 日,Chainlink 宣布推出Chainlink Reserve,將企業整合與鏈上服務費收入直接轉換為LINK 代幣儲備,以支援網路長期發展。聯合創辦人Sergey Nazarov 稱,目前計畫已獲得數億美元收入,大部分來自大型企業。儲備帳戶上線即累積了逾百萬美元的LINK。

這種模式的核心在於,把真實的外部收入導入代幣生態,形成閉環,類似傳統企業的“利潤回購股票”,只是這次標的是鏈上資產。 Chainlink 作為去中心化預言機網絡,是DeFi 的關鍵基礎設施,Aave、Compound、Uniswap 等協議都依賴其價格數據來觸發清算、計算抵押價值。與JPMorgan、SWIFT、Fidelity 等傳統金融巨頭的合作,進一步強化了它在TradFi 與區塊鏈之間的橋樑角色。 2025 年白宮數位資產報告更是點名其在穩定幣與代幣化資產領域的戰略價值。

這次回購最大的意義,不在於短期價格波動,而是它第一次讓LINK 代幣與協議收入形成了直接綁定——代幣持有者終於有了可量化的價值承接路徑。過去,LINK 在市場上的價值主要依賴「基礎設施稀缺性」這個敘事,如今則多了一條「現金流反哺」的邏輯鏈。

但回購成效仍取決於網路使用量。如果Chainlink 網路使用量不足,收入可能無法支援大規模回購,影響效果。從tokenterminal.com數據來看,當前Chainlink 月度收入維持在2 萬美元左右,即使將其全部用於代幣回購,年度收入也僅在240 萬美元,如果僅以此數據來看,對協議的實際影響可能微乎其微。

但是,8 月14 日,Chainlink 策略儲備Chainlink Reserve 新增44,109.76 枚LINK,新增金額價值103 萬美元,總數累計至109,661.68 枚,總價值255 萬美元。鏈上收入呈現的數據與實際操作可能存在一定偏差,目前尚不知這一操作所使用的金額在Chainklink 協議收入中的佔比,所以尚且無法確切評估建立LINK 儲備一事對項目本身的實際影響如何。

但是心理上,投資人會把這種「長期化」的回購視為一種安全邊際。然而,最終能否打破LINK 長期以來的“價值傳導缺口”,還得看預言機網絡的實際調用量是否能持續放大。

Ethena(ENA):融資巨浪背後的回購衝擊波

7 月21 日,Ethena Labs 宣布與穩定幣發行商StablecoinX 達成3.6 億美元的PIPE(私募股權投資)交易,StablecoinX 計劃在納斯達克上市,股票代碼為「USDE」(與Ethena 的穩定幣USDe 同名)。同時,Ethena 基金會宣布啟動2.6 億美元的ENA 代幣回購計劃,表示將在未來6 週內每天投入約500 萬美元,用於建立ENA 儲備。如果2.6 億美元全部用於回購ENA,以目前0.73 美元的價格計算,代幣回購數量可達3.56 億枚,約佔其流通量的5%左右。 Ethena 基金會發文表示,7 月22 日至7 月25 日,旗下子公司透過第三方做市商發起的回購計畫已在公開市場回購8,300 萬枚ENA。

Ethena 的核心產品USDe 是一種透過Delta 中性策略實現的合成美元,旨在維持與美元1:1 的價值掛鉤,而無需依賴傳統銀行或中心化儲備。其專案運作邏輯需利用鏈上加密資產(如ETH、BTC)作為抵押,同時在衍生性商品市場建立等額的空頭頭寸,以對沖價格波動風險。這種設計不僅要求專案方具備豐富的人脈資源和強大執行力,也體現了專案本身潛在的策略價值——從產品上線後的快速崛起便可見一斑。

目前協議內鎖定的資產規模成長迅速,Ethena 旗下穩定幣USDe 的供應量更是突破百億大關,已達到109.8 億美元,僅次於中心化穩定幣USDT 和USDC,成為攪動穩定幣市場格局的黑馬。

本輪ENA 回購的資金來自融資所得,2.6 億美元的規模雖不足以完全托底市場價格,但釋放出的短期利好訊號不容小覷。另一方面,StablecoinX 以「USDE」代碼在納斯達克上市,將直接與Ethena 的合成美元USDe 建立品牌關聯,可能會給Ethena 帶來意料之外的品牌背書和機構流量入口。對於一個穩定幣發行者來說,這是打開華爾街大門的通行證,而代幣回購則成為趁熱加碼市場信心的策略手段。

BounceBit(BB):CeDeFi 實驗場裡的高比例回購

8 月5 日,BounceBit 宣布與華爾街資管巨頭富蘭克林鄧普頓(Franklin Templeton)合作推出全新產品BB Prime,整合其代幣化貨幣基金,並結合基差套利與國債收益,打造了一個典型的CeDeFi 結構化產品。對BounceBit 來說,這不僅是一次產品迭代,更是一次傳統金融血統的祝福。同時,團隊啟動了由逾1,000 萬美元協議收入支持的代幣回購計劃,以此強化BB 代幣的長期價值支撐。

BounceBit 的主線業務是比特幣再質押(BTC Restaking)——在CeFi 的合規與收益結構基礎上,疊加DeFi 的透明性與可組合性,讓BTC 持有者獲得更多樣化的收益場景,在加密行業中佔據了獨特的位置。

一週後,BounceBit 在X 平台揭露,已從公開市場回購了887 萬枚BB,價值約116 萬美元,並計畫繼續動用年化約1,600 萬美元的協議收入執行回購。若全額落實,以目前價格(0.118 美元)計算,回購規模可達1.35 億枚BB,約佔流通總量的20% 。

雖然回購的資金規模在絕對值上並不巨大,但在百分比上(20% 流通量)卻顯得非常激進。然而,回購的最終效果,仍取決於整個加密市場亢奮情緒能否持續以及能否傳導到BounceBit 專案中。

Story(IP):融資利好與價格反轉的錯位

8 月11 日,納斯達克上市公司Heritage Distilling 宣布完成2.2 億美元融資,領投方包括a 16 z crypto、Amber Group、Arrington Capital 等知名加密投資機構,並聯合Story 基金會啟動3.6 億美元的IP 代幣儲備計畫。其中,Heritage 將獲5,240 萬張IP 並長期鎖倉,Story Foundation 將以8,200 萬美元在90 天內全額回購等量IP。

從資本結構來看,這是a 16 z 首次參與上市公司的數位資產策略配置,也是市值最低的納斯達克上市公司引入加密代幣儲備的罕見案例。對於Story 這個AI 驅動的去中心化內容生態來說,這本該是一次敘事級的躍升——融資規模大、機構陣容強、儲備承諾明確。

然而,市場反應卻出乎意料。消息公佈後,IP 代幣價格從7.1 美元一路跌至5.5 美元附近。有傳言稱,融資成本洩露且顯著低於二級市場價格,從而引發了信心塌縮,但消息尚未得到官方證實。這也反映出一個核心矛盾:回購計劃的利好如果被市場解讀為“機構低價入場”,反而可能成為拋壓的催化劑。

pump.fun(PUMP):收入驅動的回購與透明度危機

作為曾經的Meme 幣發射平台龍頭,pump.fun 在被LetsBONK.fun 追趕後,於7 月12 日發行平台代幣PUMP,試圖透過費用折扣、質押獎勵和社區激勵重建護城河。然而,PUMP 缺乏明確的治理權、質押收益或費用分成機制,加上ICO 後鯨魚錢包迅速拋售,導致價格承壓。

面對巨大賣壓,pump.fun 啟動了總額3,053 萬美元的回購計畫。回購資金來自平台交易費用(1% 買賣費用),其中35% 用於PUMP 代幣回購。

7 月16 日首輪回購價值約210 萬美元,截至目前,PUMP 回購地址已累計價值668 萬美元的PUMP 代幣,其中約572 萬美元的代幣已轉入Squads Vault。

問題在於透明度。先前有市場消息指出pump.fun 將增加PUMP 代幣回購比例,將每日收入的100%用於回購,Dumpster DAO 在追蹤此事後提醒社群應謹慎關注鏈上數據,因為pump.fun 目前只使用了1 天的100%收入回購代幣。雖然之前pump.fun 把100%的收入資金打包用於代幣回購,但並沒有全部執行,因此有理由懷疑他們是在誤導鏈上觀察者。此外,這些代幣從未被銷毀或轉移到任何地方,由於沒有任何官方溝通或可靠的回購系統,因此沒有理由相信這種情況會持續下去。

儘管目前pump.fun 的收入出現明顯下滑,但是月度收入仍能達到2000 萬美元左右,如果按照上述35%的比例回購,月度回購金額可達700 萬美元。對於依賴平台收入的回購模式來說,核心測試不是金額,而是執行的穩定性與可驗證性。如果透明度缺失,即使收入充沛,也難以真正提振投資人信心。

Lista DAO(LISTA):硬性銷毀與經濟結構優化

8 月14 日,Lista DAO 宣布LIP-021 提案獲批,將一次性銷毀20%(即2 億枚)LISTA 代幣,並調整協議收入分配機制。這使得LISTA 最大供應量從10 億枚降至8 億枚,在稀缺性邏輯上形成直接利多。

Lista DAO 以其超額抵押穩定幣lisUSD 和原生治理代幣LISTA 為核心,致力於為用戶提供去中心化的借貸、質押和流動性挖礦等金融服務。

相較於其他案例的“收入驅動回購”或“融資回購”,Lista 的做法是硬性削減供應。另外,該提案取消了原先固定凍結40% 協議收入用於代幣回購的機制,改為將這部分收入靈活分配給veLISTA 持有者(透過鎖定LISTA 獲得投票權的用戶)和DAO 的營運及生態發展。這意味著,LISTA 持有者將獲得更直接的收益權,同時DAO 在資金使用上也更具彈性。

這種機制在短期內更容易形成價格上的正向預期,但其長期效果,仍要看lisUSD 的市場滲透率和協議收入能否持續成長。

Bonk(BONK):雙軌策略與信任考驗

7 月24 日,LetsBONK 宣布將其總收入的1%用於回購BONK 生態系統內的頭部代幣,相關資金來自團隊行銷基金,並將按週執行回購操作。以其當天的數據顯示,LetsBONK 過去24 小時產生約150 萬美元手續費,按比例計算將提供1.5 萬美元用於本輪回購。若以此數據計算,每月回購金額可達45 萬美元。

LetsBONK.fun 是一個基於Solana 的Meme 發射和交易平台,由BONK 社群與去中心化交易所(DEX)Raydium 合作開發,於2025 年4 月25 日正式上線。上線後平台迅速崛起,在2025 年7 月超越了當時的產業領導者Pump.fun,成為Solana 上最大的Meme 幣發行平台。 8 月5 日, BONK 在X 平台發文表示,已透過LetsBONK.fun 產生的協議費用銷毀3,000 億枚BONK 代幣,約合800 萬美元。

不過執行過程也伴隨爭議。 7 月25 日, Bonk 專案方發推表示回購並銷毀了5,000 億枚BONK(價值約1,847 萬美元)。但是,半小時後,5,100 億枚的BONK 從GalaxyDigital 轉出進入幣安和Coinbase。消息出來後,BONK 下跌了10%。

8 月11 日,納斯達克上市公司Safety Shot 宣布與Bonk 創始貢獻者建立策略聯盟,啟動BONK 財庫策略。據悉該公司將獲得價值2,500 萬美元的BONK 代幣,作為交換將發行可轉換為普通股、總價值3,500 萬美元的優先股。

對BONK 來說,目前協議正處於高速發展時期,協議收入的可觀可使其具備一定的競爭力。不過,銷毀與回購的雙軌模式固然能在敘事層面製造稀缺預期,但在鏈上交易可被即時監控的時代,任何資金流向的不透明,都會迅速轉化為信任風險。

小結:回購是工具,不是護身符

無論是融資驅動、收入反哺,或是一次性銷毀,回購的市場效果都建立在執行力、透明度與資金永續性之上。對投資人而言,關鍵不是看到「回購」兩個字,而是要問三個問題:錢從哪裡來?會持續多久?是否真正減少了流通供應?這三個問題的答案,決定了回購計畫是成為價格支撐的基礎,還是被利用的短期敘事。只有當資金來源穩固、執行連結透明且供應確實收縮時,回購才會成為穿越情緒週期的長期利器。