美國加密政策「加速度」:20天9項動作,哪些領域將迎來利好?

- 核心观点:美国加密监管政策转向,全面利好行业。

- 关键要素:

- 稳定币、DeFi、ETF等获明确监管框架。

- 银行、养老金等传统资金加速入场。

- RWA、链上信贷等赛道迎爆发式增长。

- 市场影响:推动加密市场机构化与合规化。

- 时效性标注:中期影响。

原文標題:《20 天發布4 個聲明3 個法案2 項行政令,美國政策利好哪些加密領域? 》

「白宮準備發布行政令,懲罰對加密公司存在歧視的銀行」,這段時間在朋友圈刷屏這樣一則新聞,加入加密貨幣行業兩年以上的人看到這條新聞都得揉揉眼睛確認一下,讚歎一聲“恍若隔世”。

但時間也僅僅過了一年多,2023 年3 月「窒息點行動2.0」全面實施,拜登政府時期透過聯準會、FDIC、OCC 等機構發布聯合聲明,將加密貨幣業務列為「高風險」領域,要求銀行嚴格評估加密客戶風險敞口。監管機構透過非正式施壓迫使Signature Bank、Silvergate Bank 等加密友好銀行關閉核心業務,並限制新客戶准入,支付與交易平台的建設者在這時應該格外有感觸,Coinbase 等加密上市公司更是被架在中間,不得不被迫投入數億美元建立獨立銀行關係網絡,中小型加密初創公司因無法滿足KYC/AML 要求大量離岸。

而過去一個月的政策風向雷厲風行般的幾乎所有加密資產類型重新定型,包括穩定幣、DeFi、ETF、LST 等等。傳統金融機構的加速入場,幣股公司的盛行,讓人產生了一股強烈的割裂感。但這些法案除了給「機構」起跑訊號外,我們能在其中找到什麼機會?

四個聲明、三個法案、兩項行政令

在解讀之前,我們先完整回顧一下7 到8 月美國政府和監管機構先後推出的一些,他們出現的密集且零碎,但像拼圖般拼湊出了現在美國的加密監管藍圖:

7 月18 日川普簽署GENIUS Act

該法案建立了美國首個聯邦級穩定幣監管框架,具體包括:

要求支付型穩定幣100% 以美元或短期國債等流動資產為儲備並進行每月揭露。

穩定幣發行人必須獲得「聯邦合格發行人」或「州合格發行人」許可。

法案禁止發行人向持有人支付利息並要求在破產時優先保護穩定幣持有人。

法案明確定義支付型穩定幣不是證券或商品。

7 月17 日眾議院通過CLARITY Act

該法案擬確立加密資產市場結構,具體內容包括:

明確將管轄權分配給CFTC(監管數位商品)和SEC(監管限制性數位資產)。

允許專案透過暫時註冊在網路成熟後從證券轉為數位商品,為開發者、驗證者等去中心化參與者提供安全港,CLARITY Act 為數位商品發行創造《證券法》第4(a)(8) 豁免,每12 個月融資上限為5 千萬美元,並用「成熟區塊系統」測試來判斷網路是否脫離任何人或團隊控制。

7 月17 日眾議院通過Anti‑CBDC Surveillance State Act

眾議院通過該法案禁止聯準會向公眾發行中央銀行數位貨幣(CBDC)並禁止聯邦機構研究開發CBDC。議員Tom Emmer 為此法案解釋,CBDC 可能成為「政府監控工具」,該法案將總統的禁止開發CBDC 行政令寫入法律,以保護公民隱私和自由。

7 月29 日SEC 批准比特幣和以太坊現貨ETF「實物申贖」

委員會批准比特幣和以太坊等加密資產交易產品允許以加密資產實物而非現金進行份額創設和贖回,這意味著比特幣與以太坊獲得與黃金等商品類似的待遇。

7 月30 日白宮發布166 頁《數位資產市場工作小組報告》(PWG 報告)

白宮數位資產工作小組發布166 頁報告,提出全面加密政策藍圖,內容包括:

強調建立數位資產分類系統,區分證券型代幣、商品型代幣及商業/消費型代幣。

要求國會在CLARITY Act 基礎上賦予CFTC 監管非證券類數位資產現貨市場權力,並擁抱DeFi 技術。

建議SEC/CFTC 透過豁免、安全港和監管沙盒迅速放行加密資產發行與交易。

建議重新啟動銀行部門的加密創新、允許銀行託管穩定幣並澄清獲取聯邦儲備帳戶的流程。

7 月31 日、8 月1 日SEC「Project Crypto」計劃、CFTC「Crypto Sprint」計劃

在美國證券交易委員會的演講中Atkins 啟動「Project Crypto」計劃,旨在將證券規則現代化,使美國資本市場上鍊,SEC 將製定明確的加密資產發行、託管和交易規則,並在規則完善之前使用解釋和豁免權確保傳統規則不阻礙創新,具體內容包括:

引導加密資產發行回歸美國,制定區分數位商品、穩定幣、可收藏品等類別的明確標準。

修訂託管規定,強調公民擁有自託管數位錢包的權利並允許註冊中介提供加密託管服務。

推動「超級應用」,使經紀交易商能在單一平台同時交易證券與非證券加密資產並提供質押、借貸等服務。

更新規則為去中心化金融(DeFi)和鏈上軟體系統創造空間,明確純軟體發布者與中介服務的區分,且探索創新豁免,讓新業務模式可以在「弱合規」的情況下快速進入市場。

隨後8 月1 日,美國商品期貨交易委員會(CFTC)正式啟動「加密衝刺」(Crypto Sprint)的監管計畫與Project Crypto 協同推進,4 天後8 月5 日進一步提出將現貨加密資產納入CFTC 註冊的期貨交易所(DCM)進行合規交易,這意味著包括將

8 月5 日SEC 公司財務部關於流動性質押(Liquid Staking)活動聲明

SEC 公司財務部發布聲明,分析流動性質押場景,並認為流動性質押活動本身不涉及證券交易,流動性質押憑證(Staking Receipt Token)不是證券,其價值僅代表所質押加密資產的所有權而非基於第三方的創業或管理努力。該聲明明確流動性質押不會構成投資合同,給予DeFi 質押服務更明確的合規空間。

8 月5 日反「窒息行動2.0」行政令草案

法令旨在解決針對加密貨幣公司和保守派人士的歧視問題,威脅對因政治原因切斷客戶聯繫的銀行處以罰款,並採取同意令或其他紀律措施。據報道,該行政令還指示監管機構調查是否有任何金融機構違反了《平等信貸機會法》、反壟斷法或消費者金融保護法。

8 月7 日川普簽署關於401(k) 退休金投資的行政令

擬允許401(k) 退休金投資私募股權、房地產、加密貨幣等另類資產。此舉將為尋求撬動約12.5 兆美元退休金市場的產業帶來重大突破。

萬物上鍊的Super App 時代,哪些加密賽道能吃到政策紅利

至此美國加密領域的合規架構已建置好。川普政府用穩定幣法案和反央行數位貨幣法案確立了「穩定幣」的基礎地位,一是綁定美債,二是連結全球流動性,以此為基礎能夠將穩定幣毫無顧慮的延伸到各個加密領域。以CLARITY Act 天才法案確立SEC 與CFTC 的管轄範圍。而7 月29 日到8 月5 日,短短一週內的四則聲明則更與鏈上相關,從開放BTC、ETH 的ETF「實物贖回」、到流動性質押憑證等資訊都是為了先把「老錢」的管道接通鏈上再用「DeFi 收益」來拓展更多的金融體系上鍊。近兩天發行的兩項行政令則是實實在的將「銀行」、「退休金」的錢注入加密領域中。這一系列組合拳帶來了加密史上第一次真正意義上的「政策多頭」。

關於Atkins 在推出Project Crypto 時,提到了一個關鍵的概念「Super-App(超級應用)」,它指的是產品服務的「橫向整合」的部分,在他的設想中,在未來一個單一應用就能為客戶提供全方位金融服務。 Atkins 表示:「擁有另類交易系統的經紀交易商應該能夠同時提供非證券類加密資產、加密資產證券、傳統證券的交易,以及加密資產質押、借貸等服務,而無需獲取50 多個州的牌照或多個聯邦牌照。」

討論今年最有熱度的Super App 的候選人,肯定非傳統券商Robinhood 和最早的“合規”交易平台Coinbase 兩者莫屬,在Robinhood 在今年收購Bitstamp、啟動代幣化股票(tokenized equity)並與Aave 合作將其上鍊(平台內交易與鏈上交易的同時進行鏈上交易(同時進行 Base Coinbasebase)的同時,Coinbase 則進一步升級和Coinbasebase)的同時,並升級生態錢包將其整合成社交與鏈下應用層服務一體化的App。但超級應用背景下的各領域RWA 才是真正的爆發。

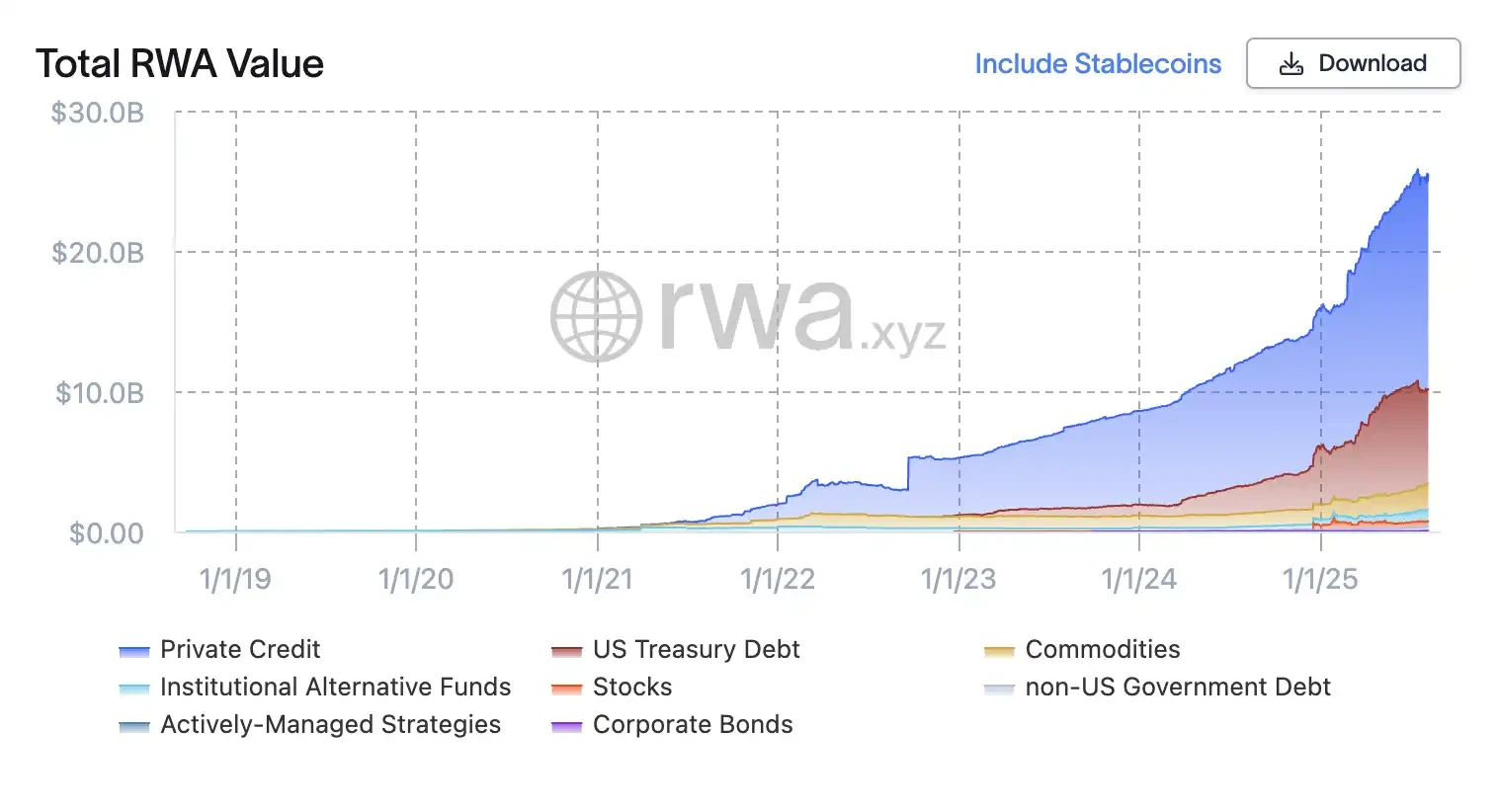

在政策鼓勵將傳統資產上鍊後,以太債券、股票上鍊、短期國債代幣化將逐步走入合規路徑。根據RWA.xyz 的數據來看,全球RWA 市場從2022 年的約50 億美元成長到2025 年6 月的約240 億美元。不過與其稱這為RWA,不如叫他們Fintech,目的都是為了從制度、技術上讓金融服務更有效率。從1960 年代誕生的房地產投資信託基金(REIT)、 E-gold再到之後的ETF 的出現,在去中心化帳本出現、染色BTC、演算法穩定幣等無數次實驗失敗與成功後,他們才變成RWA。

而目前從政策體系上對其認可後,成為最可靠的背書,其市場也將是巨大的。波士頓顧問集團認為到2030 年全球GDP 的10%(約16 兆美元)可以代幣化,而渣打銀行估計到2034 年代幣化資產將達到30 兆美元。代幣化透過削減成本、使承銷更順暢和提高資金流動性,為機構公司打開了令人興奮的新大門。它還有助於提高準備承擔更多風險的投資者的回報。

穩定幣的本質,鏈上國債

在討論加密貨幣中的RWA 時,美元資產尤其是美元貨幣和美國國債,始終佔據中心舞台。這是近80 年經濟歷史的結果,1944 年的布雷頓森林體系發展至今使美元成為全球金融的支柱。全球央行將大部分儲備持有在美元計價資產中,全球約58% 的官方外匯存底以美元持有,其中大部分投資於美國國債。美國國債市場是世界上最大的債券市場,擁有約28.8 兆美元的未償債券和無與倫比的流動性。光是外國政府和投資者就持有其中約9 兆美元的債務。

歷史上幾乎沒有與美國國債的深度、穩定性和信用品質相符的資產。優質政府債券是機構投資組合的基石,用於安全存放資本並作為其他投資的抵押品。加密世界利用這些相同的基本面,自穩定幣成為加密的最大「出入口」之後,雙方的關係比任何時候還要深。

雖然從一方面說加密貨幣並沒有完成中本聰的期望「建立美元體系的替代品」,反而成為基於美元的金融建立的更有效的基礎設施。但這反而成為美國政府「全盤接受其存在」的必要條件,事實上美國政府可能比任何時候都需要它。

隨著最近沙烏地阿拉伯、阿聯酋、埃及、伊朗和衣索比亞等國的加入,金磚集團在2024 年的GDP 總和達到29.8 兆美元,超過了美國29.2 兆美元的GDP,以GDP 計算美國不再是世界上最大的經濟集團。在過去的二十年裡,金磚國家經濟體的成長速度明顯快於G 7。

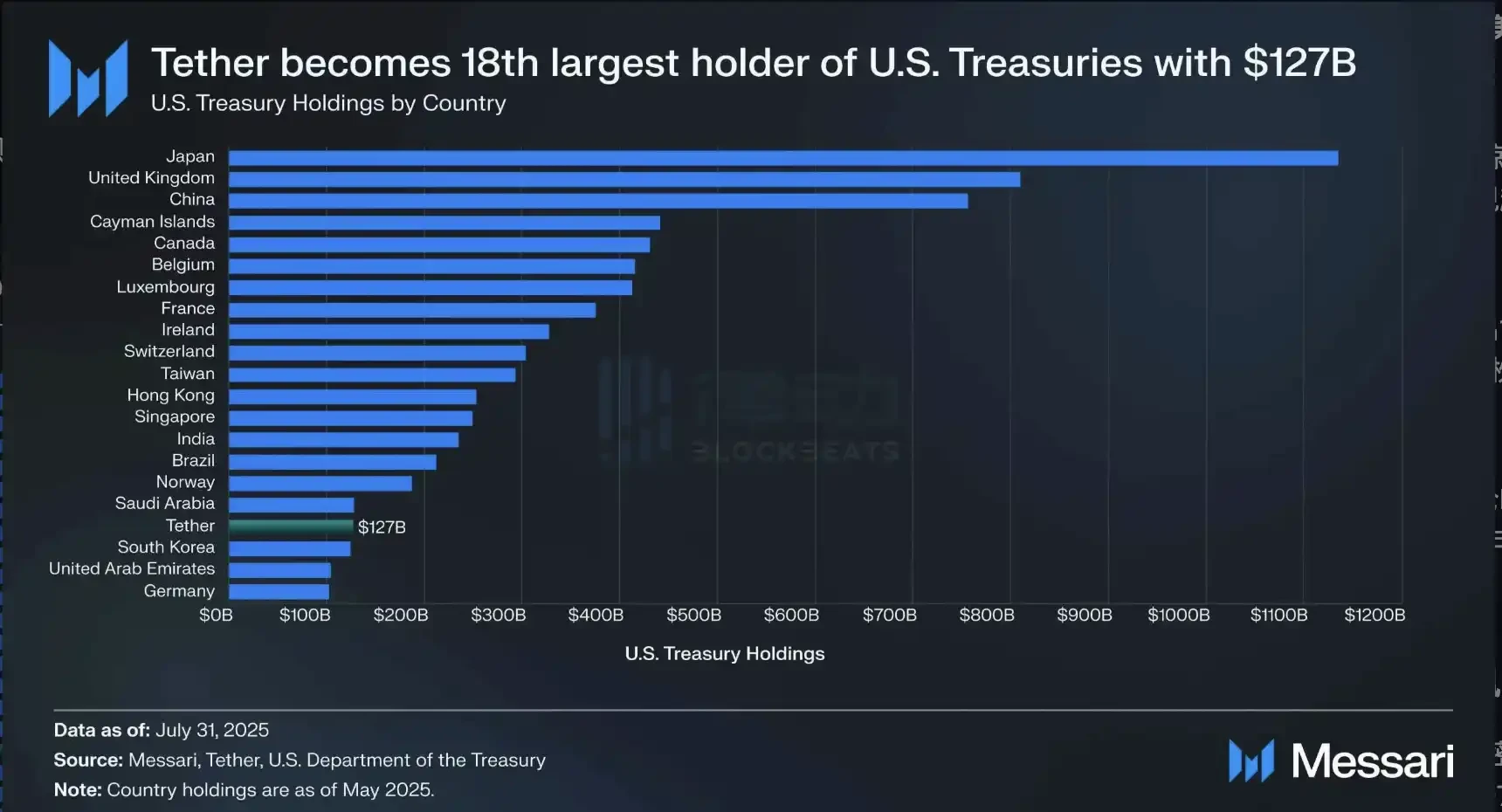

截至2025 年5 月15 日的美國財政部的數據Tether 的美國國債持有超過韓國,來源:Messari

截至2025 年5 月15 日的美國財政部的數據Tether 的美國國債持有超過韓國,來源:Messari

與其強相關的穩定幣在全球金融格局中具有獨特的地位,它們是短期美債最具流動性、最高效、用戶友好的包裝器,有效解決了與去美元化相關的兩個障礙:保持美元在全球交易中的主導地位,同時確保對美國國債的持續需求。

截至2024 年12 月31 日美元持有者數據,穩定幣持有者在5 年的發展時間內達到了傳統美元發展幾個世紀總數的15%~30%,來源:Ark Investment

截至2024 年12 月31 日美元持有者數據,穩定幣持有者在5 年的發展時間內達到了傳統美元發展幾個世紀總數的15%~30%,來源:Ark Investment

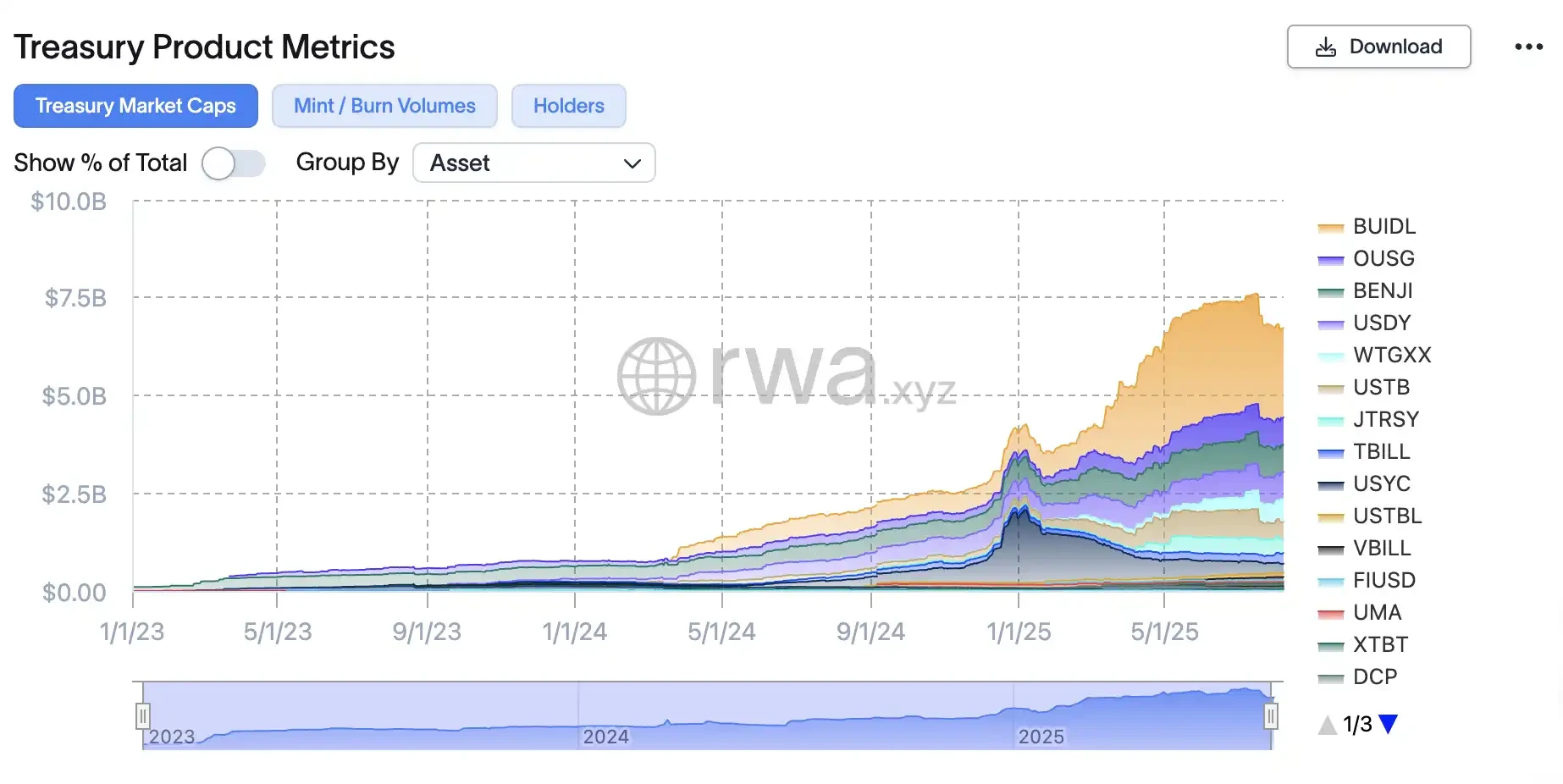

USDC 和USDT 等美元穩定幣為交易者提供穩定的交易貨幣外,並由傳統機構所依賴的相同銀行存款和短期國債支持。而這類國債穩定幣的國債收入並不由持有用戶所有,但有更多鏈上的理財產品將美國國債概念融入其中,目前有兩種主要方法可以在鏈上建立代幣化國庫券:收益產生機制和變基機制。

例如Ondo 的USDY 和Circle 的USYC 等收益代幣透過各種機制提高資產定價來累積基礎收益。在這種模式下,由於累積收益率,USDY 六個月後的價格將高於今天。相反,貝萊德的BUIDL 和富蘭克林鄧普頓的BENJI 或Ondo 的OUSG 等變基代幣透過預先定義的時間間隔透過新發行的代幣分配收益來維持美元平價。

不管是「收益型穩定幣」還有「美債代幣化」,就像是TradeFi 中的基金組合的採用一樣,鏈上理財產品採用鏈上美債作為穩定收益的一環,其已成為高風險DeFi 的替代品,允許加密投資者以最小的風險獲得穩定的4-5% 年收益率。

延伸閱讀:《到手的穩定幣法案,與坐不住的華爾街銀行家》

最容易賺錢的領域,鏈上信貸

而傳統借貸產業是金融體系最核心的獲利板塊之一。根據magistral consulting的研究表明,全球信貸市場2024 年規模達11.3 兆美元,預計2025 年將達12.2 兆美元。相較之下,整個加密借貸市場量尚不足300 億美元,但殖利率普遍在9–10%,遠高於傳統金融。若監管不再設限,將釋放巨大的成長空間。

2023 年3 月蘇黎世大學Giulio Cornelli 領導的研究團隊在《銀行與金融雜誌》上發表了一篇關於大型科技公司貸款重要性的論文。研究表明,明晰的金融科技監管框架可使新型放款活動翻倍(某研究顯示FinTech 借貸量在有清晰監管時增長103%)。對加密借貸而言,道理亦然:政策明確,資本自來。

借貸市場規模,來源:magistral consulting

借貸市場規模,來源:magistral consulting

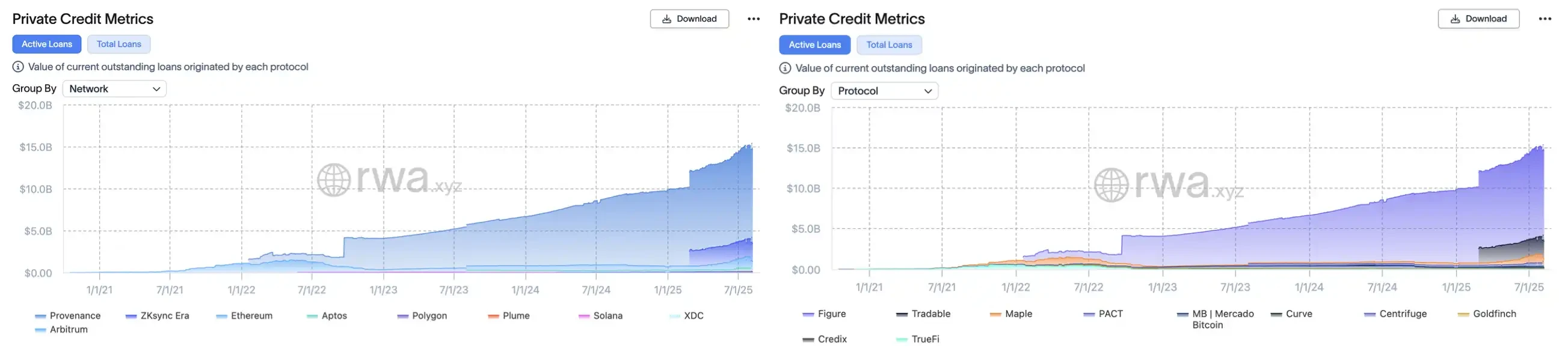

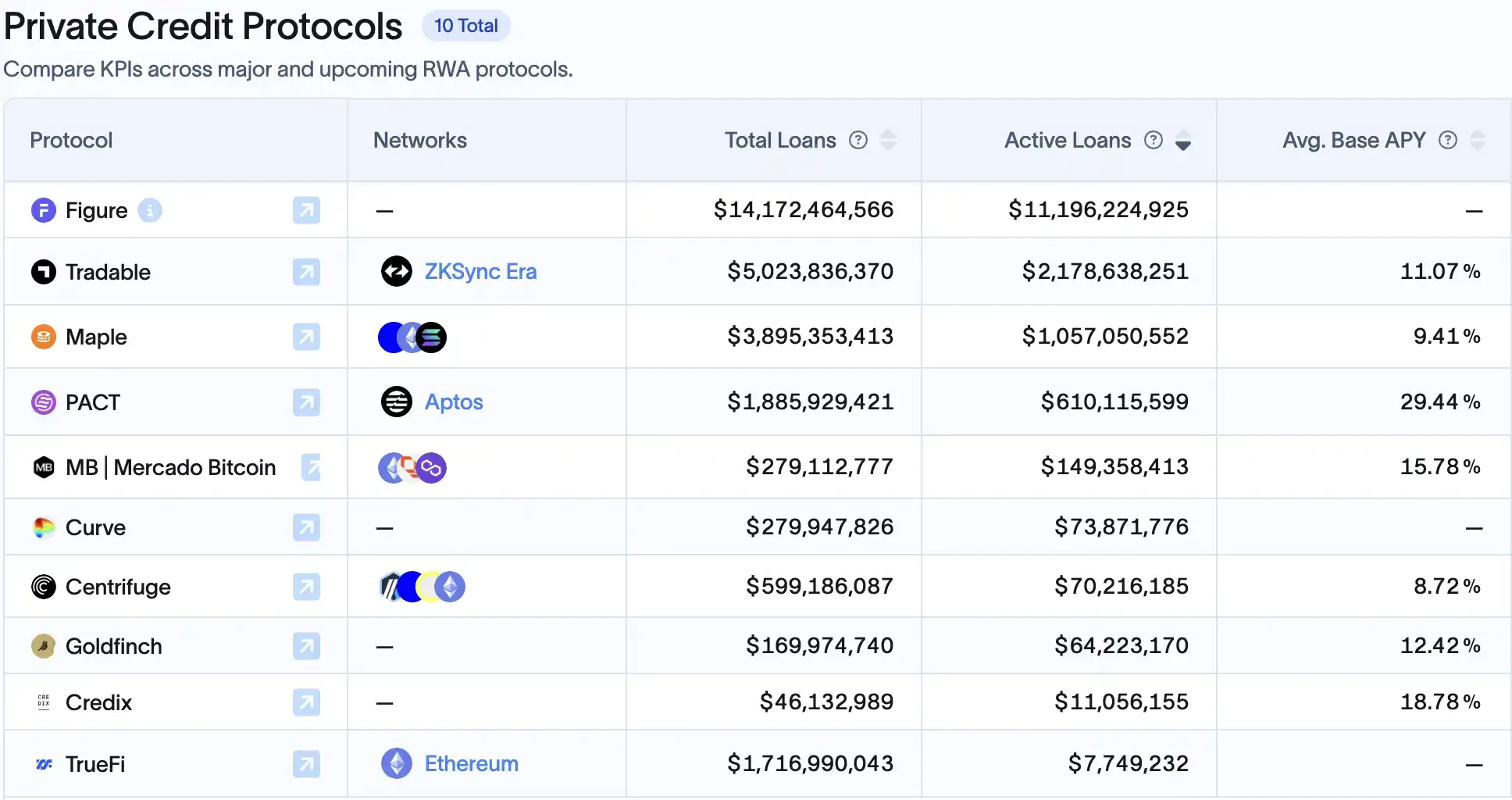

因此在RWA 領域越來越多資產上鍊的時期,在合規化後的最大受益者之一可能就是鏈上借貸行業,當前Crypto 領域因為不如傳統金融中擁有“政府信貸積分”體系的大數據支持,只能在“抵押資產”上做文章,而用DeFi 進軍二級債權市場從而分散風險。因此目前私人信貸類資產佔鏈上RWA 約60% 的份額,約140 億美元。

這一浪潮背後是傳統機構的深度介入,其中佔最大頭的就是近期在討論上市的Figure,其推出的專為資產證券化與貸款金融場景而設計的Cosmos 生態鏈Provenance,截止2025 年8 月10 日已託管約110 億美元私人信貸資產,佔該賽道75%。其創始人是前SoFi 創始人Mike Cagney,作為借貸領域的「連續創業者」,這也讓他在區塊鏈借貸中的得心應手,平台打通了貸款發起、token 化、二級交易的全鏈條。

第二名為憑藉與擁有3300 億美元的資產管理公司Janus Henderson 的合作的Tradable,他們在年初於Zksync 上代幣化了17 億美元的私募信貸(也讓Zksync 成為第二大“借貸鏈”),而第三名是“世界計算機”以太坊,但其在該領域的市場份額僅為100 的市場份額僅為100 的市場份額。

左:「信用公鏈」市值、右:信用項目市值,來源:RWAxyz

左:「信用公鏈」市值、右:信用項目市值,來源:RWAxyz

延伸閱讀:《 從性醜聞到RWA 第一股,Figure 的「美國騙局」 》

DeFi 原生平台也正進軍RWA 的借貸市場。例如Maple Finance 已累積撮合超過33 億美元貸款,目前活躍貸款約7.77 億美元,部分針對現實應收帳款。 MakerDAO 也開始配置國債與商貸等現實資產,Goldfinch、TrueFi 等平台也早早佈置。

這一切在監管敵意下曾被壓制,如今「政策轉暖」或將徹底啟動這個板塊。

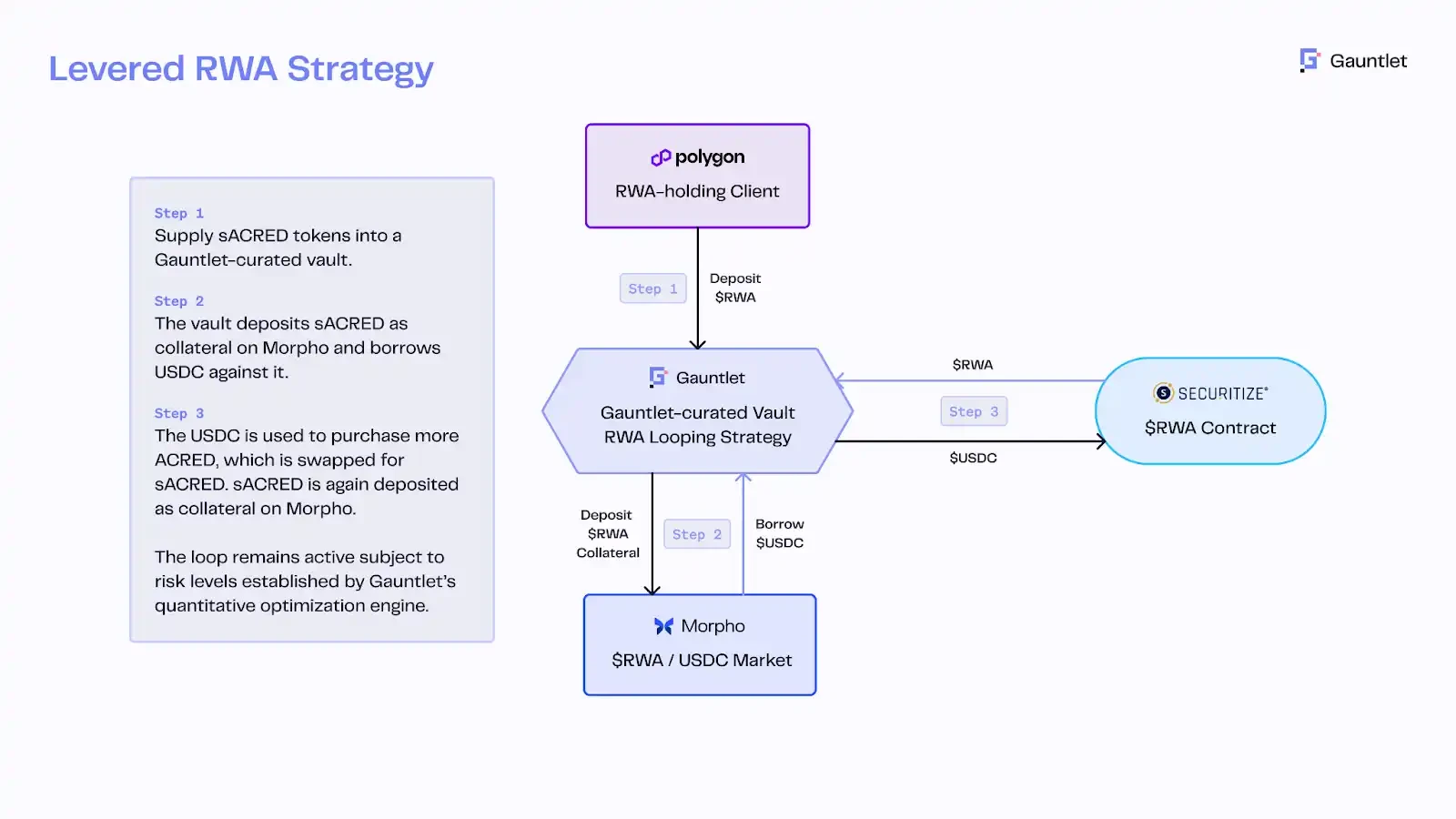

例如Apollo 推出了其旗艦信貸基金ACRED 的token 化基金,允許投資者透過Securitize 鑄造sACRED 代幣代表其份額,再將該代幣用於DeFi 平台(如Polygon 上的Morpho)進行借貸套利操作。透過RedStone 價格預言機和Gauntlet 風控引擎,sACRED 被抵押借出穩定幣,再加槓桿回購ACRED,從而將5–11% 的基礎收益率槓桿化至16% 年化。這項創新結合了機構信貸基金與DeFi 槓桿。

sACRED 循環貸架構,來源:Redstone

sACRED 循環貸架構,來源:Redstone

從長遠來看,401(k) 改革將間接利好鏈上信貸。 Wintermute 的場外交易員Jake Ostrovskis 表示,此舉的影響力不可小覷。 「僅對比特幣和以太坊的2% 配置,就相當於迄今為止累計ETF 流入量的1.5 倍,而3% 的配置將使整個市場資金流入量翻一番以上。關鍵在於,這些買家大多對價格不敏感,他們專注於滿足配置基準,而非進行戰術性交易。」傳統退休金的收益需求可望催生穩定、高收益的興趣DeFi 產品的投資。例如基於房地產債務、小型企業貸款、私人信貸池的token 化資產若合規包裝得當,或將成為退休金的新選擇。

目前市佔率前10 的鏈上借貸項目,來源:RWAxyz

目前市佔率前10 的鏈上借貸項目,來源:RWAxyz

在法規明確的前提下,這類機構級「DeFi 信貸基金」或將快速複製。畢竟大多數大型機構(Apollo、BlackRock、JPMorgan)已將tokenization 視為提升市場流動性與收益率的關鍵工具。 2025 年後,隨著更多資產(如房地產、貿易融資、甚至抵押貸款)token 化上鍊,鏈上信貸有望成為一個規模數萬億美元的市場。

將5*6.5 小時的「美國價值」變成讓全世界人7*24 小時玩的「鏈上美股」

美國股市是全球最大的資本市場之一。截至2025 年中期,美國股市的總市值約為50–55 兆美元(USD),佔全球股市總市值的40%–45%。然而,這樣巨大的「美國價值」長期以來只能在每週5 天、每天約6.5 小時的窗口內交易,區域和時間限制明顯。如今,這一局面正在被改寫,鏈上美股正讓全球投資者可以7×24 小時不間斷地參與美股市場。

鏈上美股指的是將美國上市公司的股票數位化為區塊鏈上的代幣,其價格錨定真實股票,並由實際股票或衍生性商品支撐。這種代幣化股票最大的優勢在於交易時間不再受限:傳統美股交易所工作日每天僅開放約6.5 小時,而基於區塊鏈的股票代幣可以全天候持續交易。現階段美股代幣化主要從三個方向實現,第三方合規發行+ 多平台接入模式、持牌券商自營發行+ 閉環鏈上交易、差價合約(CFD)模式。

延伸閱讀:《從Robinhood 到xStocks,美股代幣化都是怎麼實現的? 》

現階段市場上已經出現了各式各樣的美股代幣化相關項目,從Republic 推出“Pre IPO”的鏡像幣,到Hyperliquid 上能做空和做多“Pre IPO”的Ventuals,再到引發TradeFi 圈子和加密圈子雙重地震的Robinhood、多家機構合作的xStocks,的StableStock。

這一趨勢背後是監管環境的快速明朗與傳統巨頭的入場。納斯達克交易所已提議創建數位資產版的ATS(另類交易系統),允許代幣化證券與商品類代幣共同上市交易,以提高市場流動性和效率。 SEC 委員 Paul Atkins)更是將傳統證券上鍊類比為音樂載體的數位化革新:正如數位音樂顛覆了音樂產業,證券的鏈上化有望實現全新的發行、託管與交易模式,重塑資本市場的方方面面。但該領域仍處於早期階段,相較於動輒數十億美元的其他RWA 領域,美股代幣化賽道的上漲空間似乎更大,目前鏈上股票的整體市值還不足4 億美元,而每月的交易量也僅僅3 億美元左右。

究其原因該條需要解決的實際問題除了合規路徑並未全面打通,機構入場法規複雜,入金流程磨損大等。但對大部分用戶來說其實要解決的首要問題是流動性不足。科技投資人鄭迪表示因高額的OTC 成本導致玩美股的人跟鏈上的玩家是兩類人“你通過OTC 入金要承擔千幾的費用,如果是通過Coinbase 這種新加坡持牌交易所,還要加上約1% 的手續費和9% 的消費稅。因此相當於兩個戰局的貨幣和傳統幣商銀行公司裡的錢

正因如此,鏈上美股在當下更像是一邊要「教育」這群Degen 的玩家接受美股基本知識「訓練」的老師另一邊又是向玩習慣傳統券商的那群人高喊這裡「7*24 營業」的疊碼仔,StableStock 的創始人ZiXI在支無不言的訪談中將玩鏈上美股的用戶分為了三類,並分析了鏈上美股在這些用戶的使用場景中為什麼「被需要」:

小白用戶:主要分佈在像中國、印尼、越南、菲律賓、奈及利亞等外匯管制較嚴的國家。他們手上有穩定幣但由於種種限制,沒辦法在海外開設銀行帳戶,無法順利買入傳統美股。

專業用戶:既有穩定幣,也有海外銀行帳戶,但由於傳統券商的槓桿率太低,例如Tiger 的槓桿倍數只有2.5 倍。而在鏈上,透過設定較高的LTV(貸款抵押率),可以實現高槓桿,例如LTV 是90%,就能做到9 倍槓桿交易。

高淨值用戶:長期持有美股資產,在傳統券商帳戶裡可能透過融資融券賺取利息、分紅或享受股價上漲的紅利。他們的股票token 化後可以在鏈上做LP、借貸,甚至跨鏈操作。

從Robinhood 發表會到Coinbase 向SEC 提交試點申請成為美國首批落地「鏈上美股」服務的持牌機構。加上SEC 公司財務部關於流動性質押的利多聲明,可以預見隨著政策牛市的推進,鏈上美股能夠逐步融入DeFi 體系,從而建設相對深的流動性池。曾經侷限於5×7 小時交易的美國價值,正加速轉變為全球投資人可以不分時區、隨時參與的鏈上股權市場。這不僅極大拓寬了加密投資者的資產版圖,也為傳統股票市場引入了全天候流動性,標誌著華爾街正向「Super-App 時代」的鏈上資本市場邁進。

質押資產的正名,DeFi 崛起

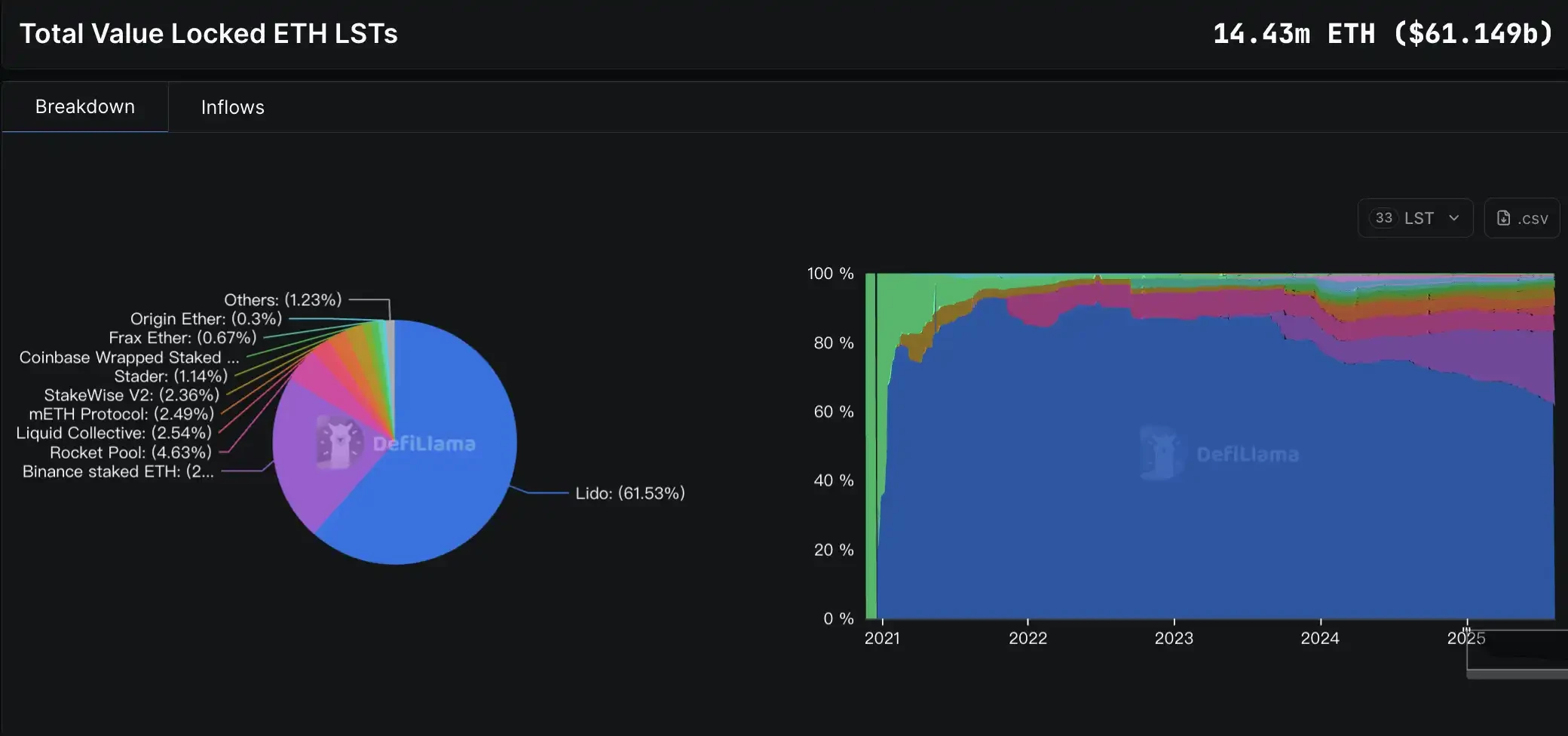

在此次監管利好中,最大贏家之一無疑是DeFi 衍生協議,SEC 為流動性質押的正名為其鋪平了道路,這也是與“Crypto Native”玩家最相關的利好之一。先前,SEC 對中心化質押服務持敵意態度,強制交易所下架質押服務,並引發對Lido 的stETH、Rocket Pool 的rETH 是否為未註冊證券的擔憂。然而2025 年8 月,SEC 公司財務部發聲明確「只要底層資產不是證券,則LST 也非證券」,這一明確的政策信號被業界譽為質押正名的分水嶺。

這不僅利好質押本身,更激活了一整套基於質押的DeFi 生態:從LST 抵押借貸、收益聚合、再質押機制,到基於staking 構建的收益衍生品等。更重要的是,美國監管明確意味著機構可合法地參與質押及相關產品配置。 ETH 目前在流動質押中的鎖倉量約1,440 萬枚,且成長加速。根據Defillama 的數據,2025 年4 月至8 月,LST 鎖倉TVL 已從200 億美元飆升至610 億美元,重回歷史高點。

SosoValue DeFi 指數板塊近一個月跑贏了最近十分強勢的ETH,來源:SosoValue

SosoValue DeFi 指數板塊近一個月跑贏了最近十分強勢的ETH,來源:SosoValue

而這些DeFi 協議之間從某個時間點開始,似乎形成了什麼共識,彼此之間開始了深度合作。它們不僅相互對接各自的機構資源,還在收益架構上通力配合,逐步形成了一個個體系化的「收益飛輪」。

例如d Ethena 與Aave 新推出的整合功能,允許用戶獲取sUSDe 利率的槓桿敞口,同時透過持有USDe 保持整體頭寸更好的流動性(無冷卻期限制),推出一周後Liquid Leverage 產品已吸引超過15 億美元資金流入。而Pendle 將收益資產拆分為本金(PT)與收益(YT),形成「收益交易市場」。用戶可用較小資金購買YT,博取高收益;而PT 則鎖定固定收益,適合保守投資者。 PT 在Aave、Morpho 等平台作為抵押物使用,形成了收益資本市場的基礎設施。加上剛和Ethena 達成合作的Pendle 新計畫「Project Boros」,它將交易市場拓展至永續合約的Funding Rate(資金費率),讓機構可以在鏈上對沖Binance 合約費率風險。

DeFi 玩家JaceHoiX表示「Ethena、Pendle 和Aave 正在構成泡沫TVL 的鐵三角」,現在用戶可以用1 usdt 可以透過mint usde->mint pt->存pt->借usdt->mint usde 來循環貸10 x,變成10 美元的存款。同時,這10 美元的存款是同時存在這3 個協議的TVL 裡,1 美元最終變成了這三個協議裡30 美元的存款。

而許多機構已經在近幾年提早透過各種的方式進入該領域了,例如JP Morgen推出的借貸平台Kinexys,還有BlackRock、Cantor Fitzgerald、Franklin Templeton 等。政策清晰化將利於DeFi 協議加速與TradFi 對接,最終像是1 美元當30 美元般“村里賣蘋果”的敘事延續成更悠長的版本。

美國公鍊與世界計算機

美國本土的公鏈計畫正迎來政策東風。 7 月通過的《CLARITY Act》提出「成熟區塊鏈系統」標準,允許加密項目在網路去中心化成熟後由證券轉為數位商品資產。這意味著去中心化程度高、團隊遵守合規路徑的公鍊及其代幣有望獲得商品屬性,接受商品期貨交易委員會(CFTC)監管而非SEC 管轄。

KOL @Rocky_Bitcoin認為美國金融中心的優勢開始向加密領域轉移“CFTC、SEC 分工明確,美國想要在下一輪牛市中,不僅是交易量大,還要成為項目孵化地”對Solana、Base、Sui、Sei 等美國本土公鍊是大利好,這些鏈如果能適載於下規邏輯,可能會是配合下一個結構、ETF 的主要承載網絡。 」

例如,資管巨擘VanEck 已申請Solana 現貨ETF,直言SOL 功能上類似比特幣和以太坊,因而應被視為一種商品。 Coinbase 也於2025 年2 月上線了受CFTC 監管的Solana 期貨合約,加速機構對SOL 的參與,並為未來推出SOL 現貨ETF 鋪路。這一系列措施表明,在新監管思維下,某些「美國公鏈」正獲得類似商品的地位和合法性,成為傳統資金上鍊的重要橋樑,也讓老牌機構得以放心地將價值遷移到公開鏈上。

同時,加密世界的「世界電腦」以太坊也因政策轉向而明顯受益,因為新規限制了「內線交易、快速發幣套現」,利好有實際建設、穩健流動性的主流幣種。作為全球去中心化程度最高、開發者最多、且為數不多從未當機過的的公鏈,以太坊早已承載了絕大部分穩定幣和DeFi 應用的吞吐量。

如今美國監管層基本上認可了以太坊的非證券屬性,2025 年8 月SEC 發布聲明明確,只要底層資產如ETH 不是證券,則錨定其的流動質押憑證同樣不構成證券。再加上SEC 已於先前批准比特幣和以太幣的現貨ETF,這實際上從側面印證了以太坊作為大宗商品的地位。

有了監管背書,機構投資者能夠更大膽地參與以太坊生態,無論是發行鏈上國債、股票等RWA 資產,還是將以太坊作為清算結算層來對接TradFi 業務,都變得現實可行。可以預見,在「美國公鏈」競相合規化擴張的同時,「世界電腦」以太坊依然是全球鏈上金融的中流砥柱。不僅因其先發和網路效應,更因為這一輪政策紅利同樣為其打開了與傳統金融深度融合的新大門。

政策真的帶來了牛市嗎?

無論是「穩定幣法案」確立美元錨定資產的合規地位,或是「Project Crypto」勾勒出的鏈上資本市場藍圖,這一輪自上而下的政策轉向,確實為加密產業帶來了前所未有的製度空間。但歷史經驗表明,監管的友好並不等於無限開放,政策試驗期內的標準、門檻和執行細則,仍將直接決定各類賽道的生死走向。

從RWA、鏈上信貸到質押衍生品、鏈上美股,幾乎每條賽道都能在新框架中找到自己的位置,但它們真正的考驗,或許是能否在合規化的同時保持加密原生的效率和創新。美國資本市場的全球影響力與區塊鏈的去中心化特性能否真正融合,將取決於監管機構、傳統金融與加密產業三方的長期博弈。政策的風向已轉,接下來如何掌握節奏、控制風險,才是決定這一輪「政策多頭」能走多遠的關鍵。