原文作者:Saurabh Deshpande,Decentralised.co

原文編譯:AididiaoJP,Foresight News

2023 年11 月,黑石集團收購了一款名為Rover 的寵物照護應用。 Rover 最初只是用來尋找遛狗或照顧貓咪的人。寵物護理行業通常是數萬家小型、多為在地化且離線的服務提供者。 Rover 將這些供應整合到一個可搜尋的市場中,並添加了評估和支付功能,使其成為寵物護理服務的預設平台。到2024 年黑石將其私有化時,Rover 已成為該領域需求的樞紐。寵物主人首先想到的是Rover,而服務提供者別無選擇,只能在這個平台上架。

ZipRecruiter 在招募領域也做了類似的事情。它從雇主、招聘網站和申請人追蹤系統中收集職位信息,並將其分發到多個管道。 ZipRecruiter 將職缺發佈到Facebook 等社群網路上。對於雇主而言,ZipRecruiter 成為一站式分發管道;對於求職者而言,它是通往市場的統一入口。 ZipRecruiter 並不擁有公司或職位,而是擁有與雙方的關係。一旦這種關係穩固,它就可以為可見性和職位匹配收費,這是聚合經濟學的入門課。

Aswath Damodaran 將這種模式稱為「擁有貨架」:將混亂、分散的供應集中起來,控制其展示方式,並為訪問收費。 Ben Thompson 稱之為「聚合理論」:與終端用戶建立直接關係,讓供應商競爭為其服務,並從每筆交易中抽取價值。不同領域的核心特徵是一致的:Google與網頁、Airbnb 與房源、亞馬遜與商品。

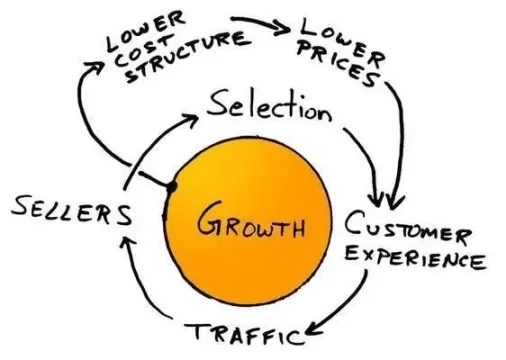

亞馬遜飛輪是這理念的經典詮釋。在網路泡沫破裂後的低迷期,傑夫·貝佐斯及其團隊借鑒了Jim Collins 的「飛輪」概念,繪製了一個如今每個MBA 都能默寫的循環:更多選擇帶來更好的客戶體驗,吸引更多流量,進而吸引更多賣家,降低單位成本結構,從而提供更低價格,最終帶來更多選擇。轉動一次飛輪效果有限,但轉動千次後,機器便開始轟鳴。貝佐斯在這段時期的座右銘是:「你的利潤就是我的機會。」其核心在於自我強化:更多用戶、更多供應商、更低成本,最終實現更高利潤。

這模式一旦奏效,就堪稱完美。成本的成長速度遠低於收入,產品也會隨著用戶增加而優化。但它僅在兩個條件下成立:被聚合的內容具有價值,且供應方難以輕易退出,缺一不可,否則護城河將變得淺薄。以eBay 為例,它在21 世紀初聚合了數百萬個獨特的小眾賣家和買家。這種聚合曾極具價值,但當賣家意識到他們可以在Shopify 上自建店鋪或轉投亞馬遜時,便紛紛離開。飛輪不會一夜停轉,但若供應方不再受控,它便開始搖晃,最終淪為普通。

Damodaran 以一種具象化的方式解釋了平台和聚合器的力量。他提到「控制貨架」,並非字面上的超市貨架,而是顧客需求產生時首先接觸的空間。控制這一空間意味著決定展示內容、展示方式以及入駐成本。你無需擁有商品本身,只需擁有與買家的關係,其他人必須透過你才能接觸買家。在分析Instacart、Uber、Airbnb 或Zomato 時,Damodaran 一再強調:聚合器的任務是將混亂、分散的市場整合到玻璃窗,並讓這塊玻璃窗成為唯一值得關注的窗口。一旦做到這一點,你就能為「觀景權」收費。

Ben Thompson 認為聚合器是一種以互聯網規模與終端用戶建立直接關係、提供標準化可靠體驗,並讓供應商競爭為其服務的業務。在網路規模下,你不是小鎮上最大的商店,而是同時覆蓋所有城鎮的商店。

服務下一個顧客的邊際成本幾乎為零,但擁有他們的邊際價值卻龐大。因為每個客戶都在強化你的品牌、數據和網路效應。由於聚合器掌控需求,供應商變得可替換。這並非指品質無差異,而是指供應商離開時無法帶走客戶關係。 Expedia 上的飯店、Uber 上的司機、亞馬遜上的賣家,他們都比聚合器更需要對方。

Damodaran 的研究提醒我們,飛輪並非在所有市場都能同樣運作。例如,Uber 聚合了本地司機流動性,但司機可以同時打開三個應用,選擇最先收到的訂單。這使得護城河出現漏洞。而Airbnb 的房東提供的是獨特房源,替代管道有限,因此其抽成更為持久。

在利潤率較低的領域貨架或許有價值,但抽成空間有限,供應商容易反彈。這就是為什麼Instacart 必須進入廣告和白標物流以實現成長。

供應的經濟結構與關注平台的使用者數量同樣重要。如果平台內是隨處可得的商品,你不過是一家視野更好的便利商店;但如果內容是稀缺、差異化且難以替代的,人們就會持續光顧,即使你收取更高費用。想想Airbnb 上的高端房源。

聚合器為何失敗

當條件缺失時,聚合器不再是飛輪,只是一個運作成本高的旋轉木馬。

Quibi 是未能控制貨架的典型案例。該平台擁有昂貴的好萊塢內容和精美應用,卻缺乏直達用戶的管道。潛在用戶早已聚集在YouTube、Instagram 和TikTok 上。這些平台掌控了注意力,而Quibi 將內容鎖在獨立應用程式中,遠離用戶,導致其只能透過廣告和促銷吸引用戶。

優秀聚合器始於零邊際成本的使用者觸達方式,如內建分發、裝機量或日常習慣。 Quibi 一無所有,最終在建造這些之前耗盡時間和資金。

Facebook 的Instant Articles 也面臨類似問題。其理念是從出版商聚合內容,在Facebook 內加速載入並變現流量。但出版商可以輕鬆將內容分發至其開放網路、應用程式或其他社交平台。 Instant Articles 從未成為預設閱讀平台,只是資訊流中的一個選項。 。

這兩例都違反了相同規則:企業未能以創造預設行為的方式擁有使用者關係,且供應方退出後不會顯著受損。

優秀聚合器清單很簡單:

- 直接連接並擁有用戶關係;

- 供應方要麼獨特,要麼可替換到不會被單一供應商綁架;

- 增加供應的邊際成本接近零或足夠低,使商業模式隨規模最佳化。

若未滿足這些條件,你只是另一個容易被取代的中間商。

流動性如何成為護城河

在加密產業中,專案可透過不同方式建構護城河。有些透過許可證和監管建立信任(如USDC),有些依賴技術(如Starkware 的證明系統或Solana 的平行執行),有些依托社群和網路效應(如Farcaster 的用戶圖譜)。但最難撼動的是流動性。

「正確執行」至關重要。但若激勵夠強,流動性會迅速轉移。 2020 年,Sushiswap 透過流動性挖礦獎勵在幾天內從Uniswap 抽走超10 億美元資金。教訓很簡單:只有當離開比留下來更痛苦時,流動性才會穩固。

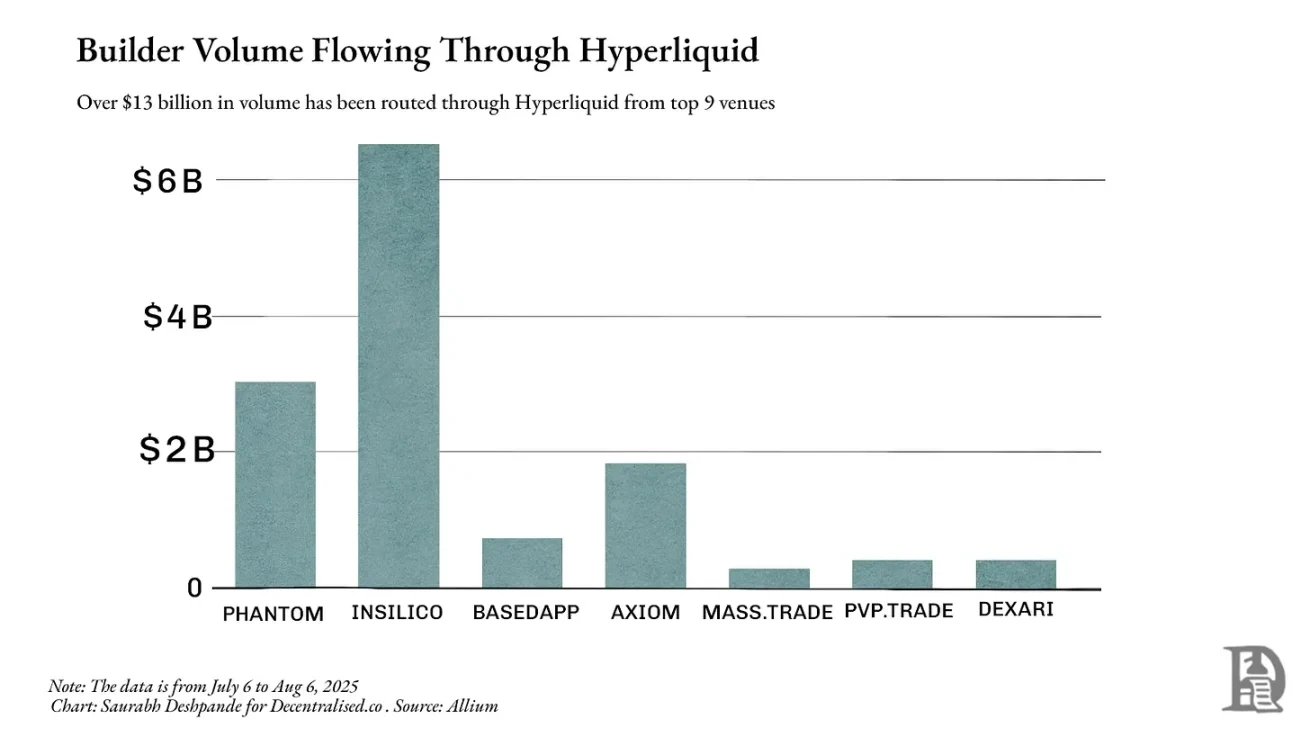

Hyperliquid 深諳此道。它不僅為永續合約交易所建立了最深的訂單簿,還允許其他應用程式和錢包直接連接其流動性。例如,Phantom 可連接Hyperliquid 的訂單流,為用戶提供窄幅價差,而無需自建市場。在這種模式下,聚合器更需要供應方。當交易者和應用程式預設通過你的路由時,你不再是普通聚合器,而是他們無法迴避的核心管道。

除自有平台外,Hyperliquid 上月透過其他建構者處理的交易量超130 億美元。 Phantom 透過其路由處理30 億美元交易量,賺取超150 萬美元。這展現了Hyperliquid 目前的強大網路效應。

流動性讓你能夠在不影響價格的情況下轉換資產。在金融和DeFi 領域,深度流動性使交易更便宜、借貸更安全、衍生性商品成為可能。缺乏流動性,再完美的協議也會淪為鬼城。一旦成功建立,流動性往往持續存在。交易者和應用會流向深度池,進一步增加流動性、縮小價差並吸引更多交易。

這就是Aave 等協定長盛不衰的原因。 Aave 擁有多種資產的大規模借貸池,成為追求規模和安全性的借貸雙方的首選。截至8 月6 日,Aave 跨鏈總鎖倉價值超240 億美元。過去12 個月,借款人支付了6.4 億美元費用,平台收入約1.1 億美元。

同樣基於Solana 的聚合器Jupiter 從路由工具發展為此網路交易的預設入口。在以太坊上,Uniswap 已集中大部分現貨流動性,因此1 inch 等聚合器只能提供邊際改進。而在Solana 上,流動性分散於Orca、Raydium、Serum 等平台。 Jupiter 將其整合為單一路由層,始終提供最佳價格。其交易量一度佔Solana 總計算使用量的近一半,任何延遲或中斷都會立即影響全網執行品質。

將流動性視為被聚合的物件後,Jupiter 的產品決策更容易理解。收購、行動應用及擴展至新交易和借貸產品,均旨在捕獲更多訂單流,保持流動性通過Jupiter 路由,鞏固其地位。

Jupiter 值得關注,因為它是DeFi 中從利基工具發展為流動性平台的清晰案例。始於尋找最佳現貨價格,逐漸成為Solana 流動性的預設路由,隨後擴展至吸引全新流動性的產品。觀察其如何通過這些階段並相互強化,為聚合動態提供了鮮活案例。

聚合的層級

三個問題是識別潛在聚合器的快速清單:

- 現有企業的關鍵差異化因素是什麼?能否數位化?在DeFi 中,差異化因素是流動性。深度池能提供更窄價差和更安全貸款。流動性已是數位化的,易於讀取和比較。

- 若差異化因素數位化,競爭是否轉向使用者體驗?當流動性可被任意存取時,競爭圍繞執行品質:更快結算、更優路由、更少失敗交易。 BasedApp 和Lootbase 等產品就此誕生。前者將DeFi 原語封裝為流暢的行動端體驗,後者將Hyperliquid 的深度永續流動性引入行動端。

- 若贏得使用者體驗,能否建構良性循環?交易者為更優價格而來,吸引更多流動性,進而提供更優價。當流動性嵌入習慣和整合時,便具有黏性。

成為市場的預設入口,若供應方無法負擔你的缺席,你便能收取展示費,或在DeFi 中決定訂單流向。

注意:不同層級的界線常模糊不清。分類並非精確,而是提供聚合層級的思考模型。

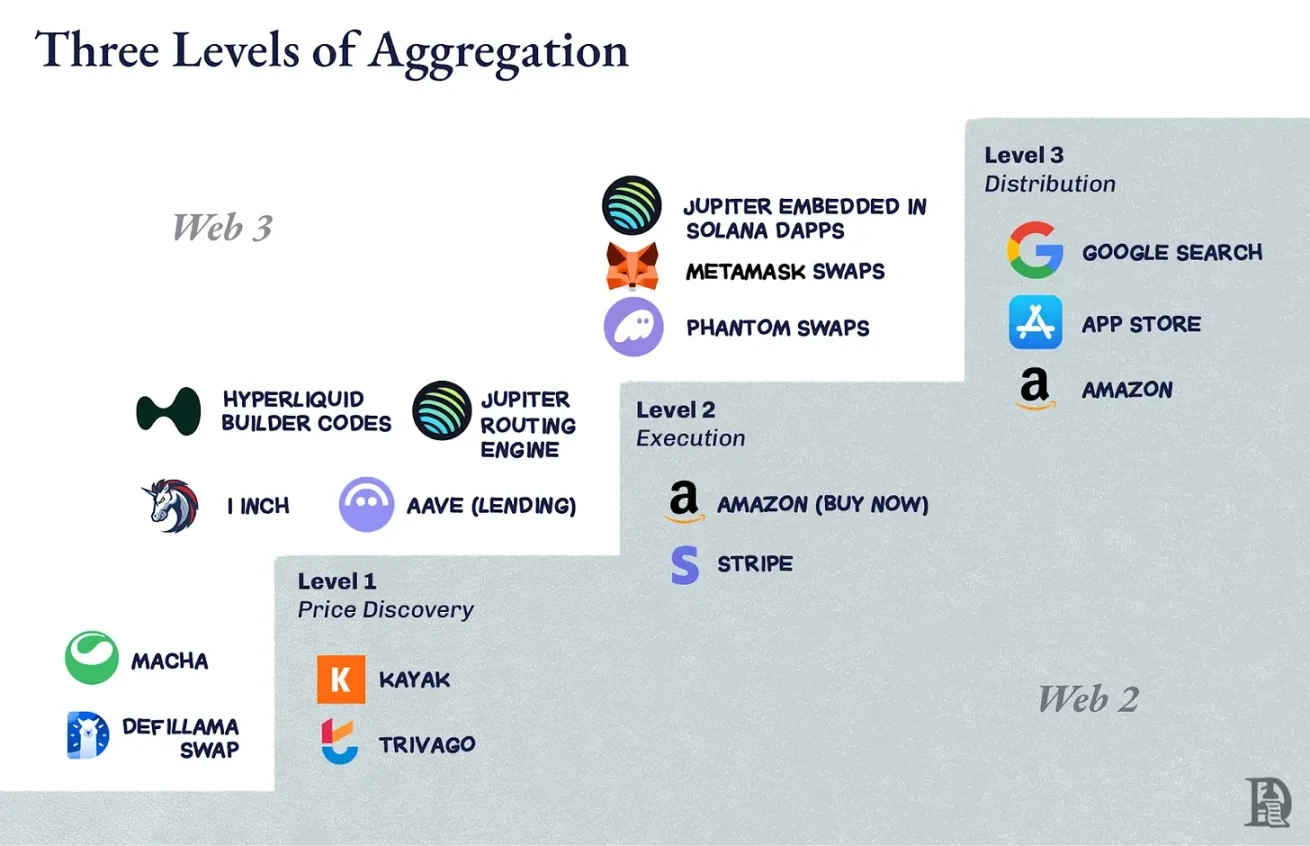

第一層級:價格發現

這是最基礎的工作:告訴人們最佳交易在哪裡。 Kayak 用於航班,Trivago 用於酒店。在加密領域,早期DEX 聚合器如1 inch 或Matcha 屬於此類。它們檢查可用池,展示最佳匯率並提供跳轉入口。價格發現有用但脆弱,DeFiLlama 的兌換功能也是如此。

若底層市場已集中(如Uniswap 上的以太坊現貨交易),路由改進作用微乎其微,用戶可直接前往交易場所,你提供的幫助非必需。

第二層級:執行

此時你不再將使用者導向別處,而是代為操作。亞馬遜的「一鍵購買」屬於此層級。在DeFi 中,Aave 的借貸功能位於此層。借款時流動性已存在於其合約中。執行增加了黏性,因為結果與你直接相關:快速結算、無失敗交易的良好體驗。

第三層級:分發控制

你成為入口。谷歌搜尋之於網頁,應用程式商店之於行動應用,均屬此列。在加密領域,錢包內建的兌換標籤可成為一般用戶的起點和終點。

在Solana 上,Jupiter 已達到此層級。它始於價格發現工具,透過智慧訂單路由進入執行層,隨後嵌入Phantom、Drift 等前端。大量Solana 交易實為Jupiter 交易,即使用戶從未輸入「jup.ag」。這就是分送控制,供應方無法繞過你觸達用戶。

在DeFi 中攀登層級

DeFi 的挑戰在於流動性可能出現迅速轉移的情況。激勵措施可一整夜抽乾資金池。因此從第一層級升至第三層級不僅關乎成為頭部聚合器,還需創造足夠理由讓流動性和訂單流持續通過你的路由。

在以太坊上,1 inch 主要停留在第二層級,因為Uniswap 已透過集中流動性完成聚合工作。路由對邊緣案例仍有價值,但改進有限,許多交易者選擇跳過。此外CowSwap 和KyberSwap 等聚合器也佔據可觀份額。 Aave 屬於第二層級,因其在細分領域掌控執行,但它是基礎設施,而非起點。

Jupiter 在Solana 上的優點在於能依序攀登三個層級。流動性分散,第一層級價值顯著;路由引擎優於手動兌換,自然過渡至第二層級;透過直接整合錢包和dApp,達到第三層級,完全掌控Solana 流動性的分發。一度Solana 近半運算使用來自Jupiter 交易,因為交易者需求端和流動性池供應端都依賴Jupiter。

達到第三層級後,問題變成「還能透過此分發運行什麼?」亞馬遜始於書籍,終於萬物;Google始於搜索,終掌控地圖、郵件和雲端運算。對Jupiter 而言,分送是訂單流。顯然的下一步是添加永續合約、借貸和投資組合追蹤等產品,利用相同流動性關係。

更大動作是Jupnet。 Solana 尚未匹配Hyperliquid 等專為金融級延遲和確定性設計的場所的吞吐量與執行特性。這些特性對擴展全金融堆疊至現實世界規模至關重要。更簡單的選擇是在已具備這些特性的鏈上推出產品,但Jupiter 選擇更艱難的路徑,將Jupnet 建構成應用控制的低延遲執行層,與Solana 並行運作。

Jupnet 旨在成為Solana 生態內的共享基礎設施,支援永續合約、報價請求系統、大量拍賣等對延遲敏感的交易,最終原生結算在Solana 上。若成功,它將在保持使用者和資產留存的同時,提供垂直整合場所預期的速度與確定性。這是彌合通用區塊鏈吞吐量與全球金融微延遲需求差距的嘗試,且無需跨鏈分割流動性。

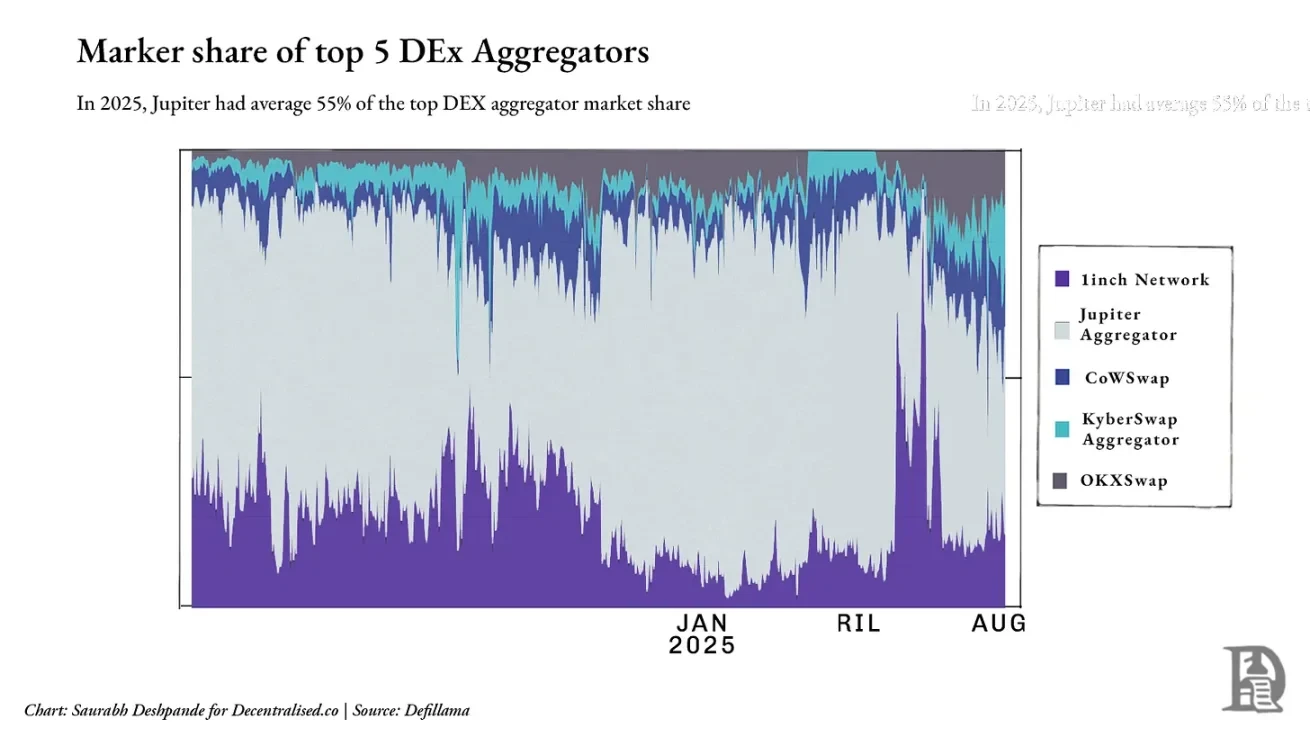

但需注意:儘管Jupiter 在Solana 內佔據主導,產業層面仍面臨激烈競爭。在跨鏈領域,1 inch、CoWSwap 和OKX Swap 保持重要地位。截至2025 年,Jupiter 在五大DEX 聚合器中平均佔比約55%,但該佔比隨鏈上活動和整合波動。下圖顯示Solana 之外聚合層的分散程度。

顯然,Jupiter 已成為Solana 生態中的聚合器。飛輪已啟動:更多交易者帶來更多流動性,更多流動性優化執行,更好執行吸引更多交易者。此時你不僅是流動性聚合器,更是貨架、習慣和市場的入口。那麼,當流動性不再足夠時,如何繼續成長? Jupiter 的答案是收購已掌控新用戶流的項目。

併購作為成長引擎

在此之前,我曾撰文探討企業規模化的兩大主題:複合創新的本質,以及企業如何透過併購加速這項進程。前者關乎基於現有優勢建立新產品、功能或能力,後者關乎識別何時「購買」比「建構」更快建立優勢。

Jupiter 的演變兼具兩者。其併購策略根植於尋找具有實際吸引力的創辦人團隊,並將其融入放大影響力的分發網絡中。公司尋找垂直領域專家團隊,在不拖累核心路線圖的前提下擴大覆蓋範圍。

這不僅是購買功能疊加,而是收購已主導Jupiter 目標市場區隔的團隊。當這些團隊連接到Jupiter 的分送錢包介面、API 和路由後,其產品成長更快,產生的流量反哺Jupiter 核心。

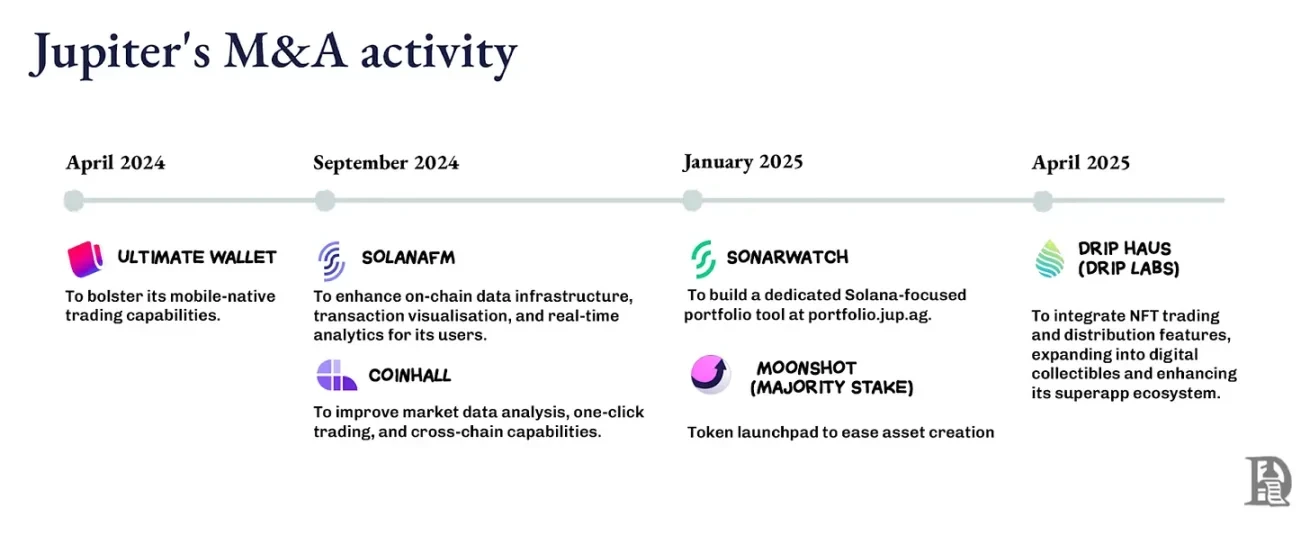

Moonshot 帶來代幣啟動板,將新代幣創建轉化為Jupiter 生態內的直接兌換和交易活動;DRiP 添加社區驅動的NFT 鑄造和分發平台,吸引遠離交易界面的受眾並將其轉化為鏈上行為;Portfolio 收購為活躍交易者提供頭寸管理工具。 Jupiter 本可以用更低成本內部建立這些功能,但目標是收購創辦人,而非僅功能。

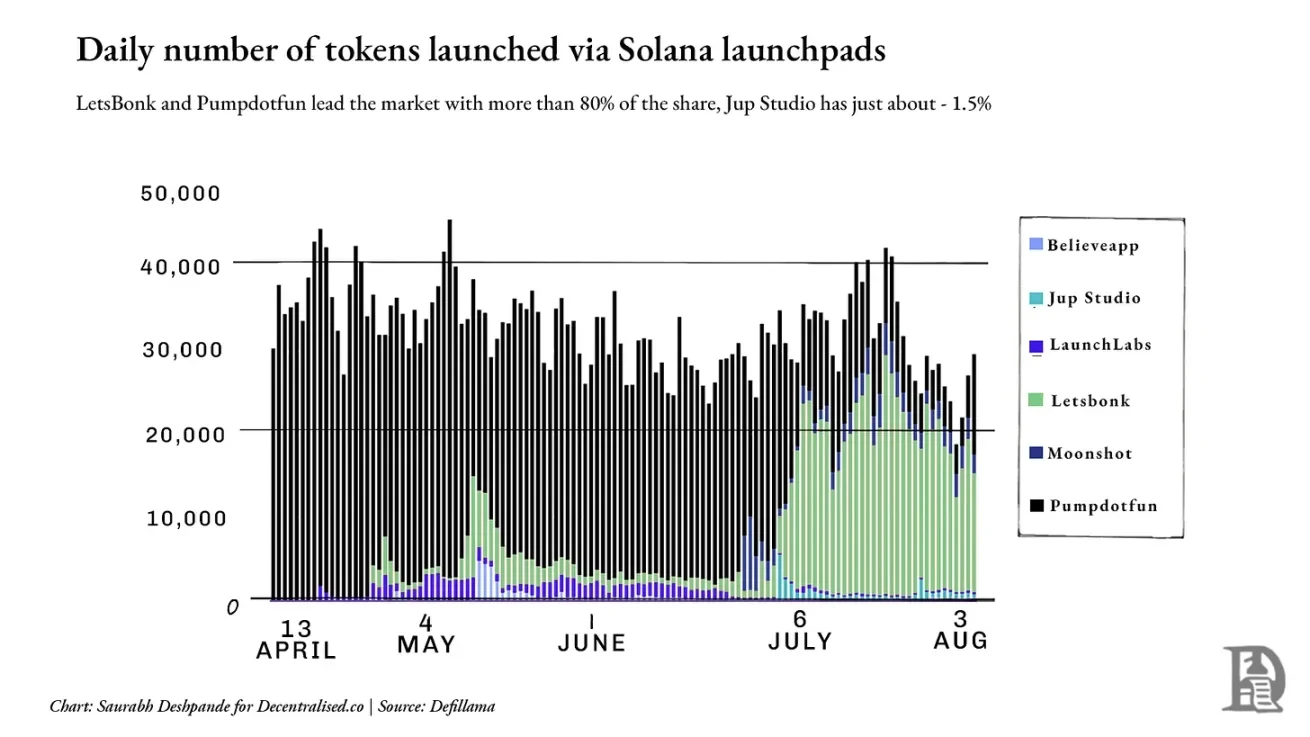

但部分指標的成長尚未顯現。以啟動板領域為例,市場領導者Pumpdotfun 和LetsBonk 控制超80% 的每日代幣發行,而Jup Studio 和Moonshot 合計佔比不到10%。下圖顯示incumbent 的主導地位。此情況下,預設格局或已固化,Jupiter 或需截然不同的方法破局。

力量倍增器:創辦人主導的併購併購

拓寬貨架,便需引進已掌控目標市場區隔的業者。 Jupiter 的篩選標準是:團隊是否帶來強化飛輪的新型流動性或使用者。此邏輯呼應亞馬遜早期飛輪:每增加一個品類或供應商都擴展“選擇”,優化客戶體驗,驅動更多流量,進而吸引更多供應商。

對Jupiter 而言,每次收購如同為商店新增貨架,拓寬選擇並深化交易者和流動性提供者。

收購具有創意的創辦人,讓Jupiter 打入不熟悉的領域(如DRiP 的NFT 文化或大眾零售代幣發行),同時不稀釋核心競爭力。這些創辦人已了解細分領域,擁有信任他們的社區,並能快速行動。接入Jupiter 的發行管道一整夜放大其覆蓋範圍,同時Jupiter 獲得新用戶流和流動性。

收購案例體現這一點:Moonshot 是面向主流行為的鑄造和交易平台,其發行的代幣可無縫轉入Jupiter 生態內的兌換、資金市場和永續合約;DRiP 是創作者優先的收藏品分發管道,吸引本不接觸交易界面的社區。

Moonshot 在TRUMP 代幣推出時三天內新增超25 萬用戶,處理超15 億美元交易量;DRiP 吸引超200 萬收藏者,鑄造超2 億件收藏品,二級銷售超600 萬筆。

整合遵循清晰模式:創辦人保留產品方向主導權;產品上線即接入Jupiter 介面和後端,即時受益於其用戶基礎,同時Jupiter 獲得新流量;每次收購添加獨特的流動性原語(如發行、文化、槓桿),而不是重複現有功能。核心競爭力保持不變,所有路徑仍回歸Jupiter。

在DeFi 中,程式碼可一整夜分叉,但市佔率難以複製。創辦人主導的併購讓Jupiter 新增市場佔有率而不失核心路徑,讓飛輪更難複製。隨著應用控制執行和低延遲基礎設施成熟,Jupiter 或瞄準風險引擎、匹配層和專業場所等團隊,並將其融入Jupnet。

聚合器vs 供應商

綜觀全局,DeFi 中正浮現兩種主導模式:Jupiter 和Hyperliquid。兩者皆強大,但策略截然不同。

Hyperliquid 旨在控制流動性,而非直接擁有終端用戶關係。它將流動性作為服務提供。若能建立更優用戶體驗,歡迎使用Hyperliquid 的訂單簿和執行引擎。 Builder Codes 即基於此理念,他人可擁有前端體驗,而Hyperliquid 默默支撐後端,這是供應商優先模式。

Jupiter 則專注於分發,它希望擁有介面、貨架和市場入口,透過成為預設介面聚合分散流動性,並將其導向所需之處。這意味著控制用戶關係,而不僅僅是執行軌道。從永續合約到投資組合,Jupiter 試圖讓所有金融介面始於並終於其軌道內。

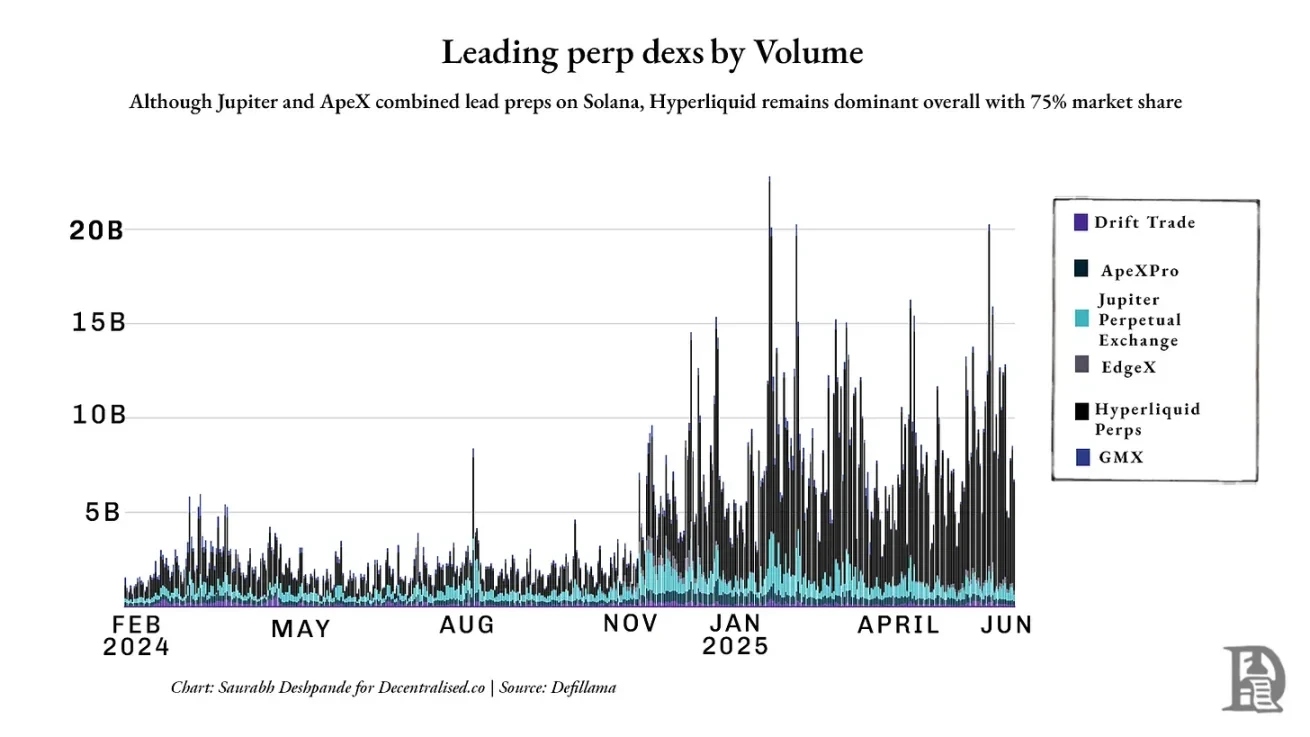

但永續合約或許最暴露此策略的當前限制。 Jupiter 在Solana 上有所進展,但Hyperliquid 仍以約75% 的永續DEX 市佔率主導市場。下圖顯示Hyperliquid 在原始交易量上的領先幅度:

兩種模式均押注規模,但起點相反。 Jupiter 認為流動性追隨使用者介面;Hyperliquid 認為流動性即介面。 Jupiter 建造入口,Hyperliquid 建造終點。

實務中我們目睹分化:若需廣泛介面和使用者聚合,選擇Jupiter;若需深度、確定性和可組合性,請選擇Hyperliquid。一方將流動性轉化為依賴網絡,另一方成為眾人建構的底層。

贏家不僅是最先到達者,更是他人無法捨棄者。

這正是DeFi 目前令人興奮之處。我們首次見證哲學對決:一方認為分發是護城河,另一方堅信流動性才是。

應用即新平台

當以太坊Layer 2 首次登場時,人們希望其成為新平台:中立之地,應用可組合、競爭和擴展。但事實證明,L 2 並未如想像般成為平台,而多停留於基礎設施層面:提供速度、安全性和可擴展性的技術基礎,卻未掌控用戶關係。

平台是使用者旅程起點的介面,需求在此聚合,習慣在此形成,分發在此存活。鮮有L 2 跨過此線,多數是管道而非貨架,鮮少構建有意義的分發,更罕有成為用戶默認入口。

相反像Jupiter 和Hyperliquid 的應用正逐漸顯現平台特質。它們擁有用戶關係,嵌入日常習慣,並透過收購或接觸其他應用程式強化地位。事實上它們開始酷似Web 2。

Google超越搜尋引擎,收購YouTube,將搜尋優勢轉化為影片主導;Facebook 透過收購Instagram 和WhatsApp 擴大對注意力的掌控。它們瞄準自身缺席但用戶已聚集的相鄰領域,且關鍵是收購這些領域核心玩家。一旦收購,這些應用程式可立即連接Google和Facebook 的現有分發飛輪,結果是對多頻道用戶注意力的佔有。

Jupiter 正運行類似策略。啟動板、NFT 鑄造工具、投資組合管理器及如今的Jupnet,均服務於同一目的:擴大覆蓋面,捕獲更多用戶行為,將更多流動性路由至自身。其策略是成為貨架、預設選擇、金融互動的起點。

但聚合並非必勝之策。歷史滿是失敗的平台收購和聚合嘗試,或因未擁有用戶關係,或因誤解而習慣形成方式。

以微軟收購諾基亞為例。這是對掌控行動分發的押注,但用戶已轉向iOS 和Android 生態。微軟擁有硬體和軟體,但其行動裝置和作業系統要么與現有產品過於相似,要么不足以促使用戶轉換。它未控制應用層,未贏得開發者忠誠,也未提供改變行為的理由。缺乏對供應的控製或清晰差異化,貨架無人問津。

這些案例反映核心真相:收購本身不創造飛輪。若非起點、習慣或介面,無論捆綁了多少功能,使用者也不會跟隨。

這使得DeFi 當下時刻尤為有趣。 Jupiter 收購前端、分發管道和流動性原語,試圖成為Solana 金融棧的預設入口;Hyperliquid 反其道而行:建立深度而非廣度,讓他人圍繞其組合。

某種意義上,我們正目睹真正的平台戰爭在應用程式間展開,而非如許多人預期的公鏈之間。這引發更大問題:若L 2 不掌控分發,當其上的應用程式掌控時,價值將流向何方?胖協議將如何?

我們以未解問題作結,因其尚無定論。未來我們將帶來更犀利的觀點、新數據點和更多故事與類比,以釐清這一切的走向。

- 核心观点:聚合器通过控制需求与供应关系构建护城河。

- 关键要素:

- Rover整合分散宠物服务市场。

- Hyperliquid通过流动性深度建立壁垒。

- Jupiter成为Solana默认交易入口。

- 市场影响:重塑DeFi竞争格局与价值捕获逻辑。

- 时效性标注:中期影响。