比特幣短期進入盤整?使用鐵鷹策略獲利

上週我們的文章主要討論了比特幣的短期看跌前景。我們建議透過出售 9 月 27 日到期、執行價 51, 000 美元的看跌期權來賺取權利金或以折扣價購買比特幣。

正如預期,比特幣在我們發布文章後不久就跌至約 52, 000 美元。但出乎意料的是,它反彈至 57, 000 美元左右。儘管目前比特幣似乎不太可能跌破 50, 000 美元,但期權交易策略的美妙之處在於,即使在當前這種不可預測的市場環境下,你仍然可以透過權利金獲利。

本週,我們將簡要回顧上週的宏觀數據,以評估比特幣的下一步走勢。簡而言之:我們可能正進入一個盤整期。

讓我們深入探討。

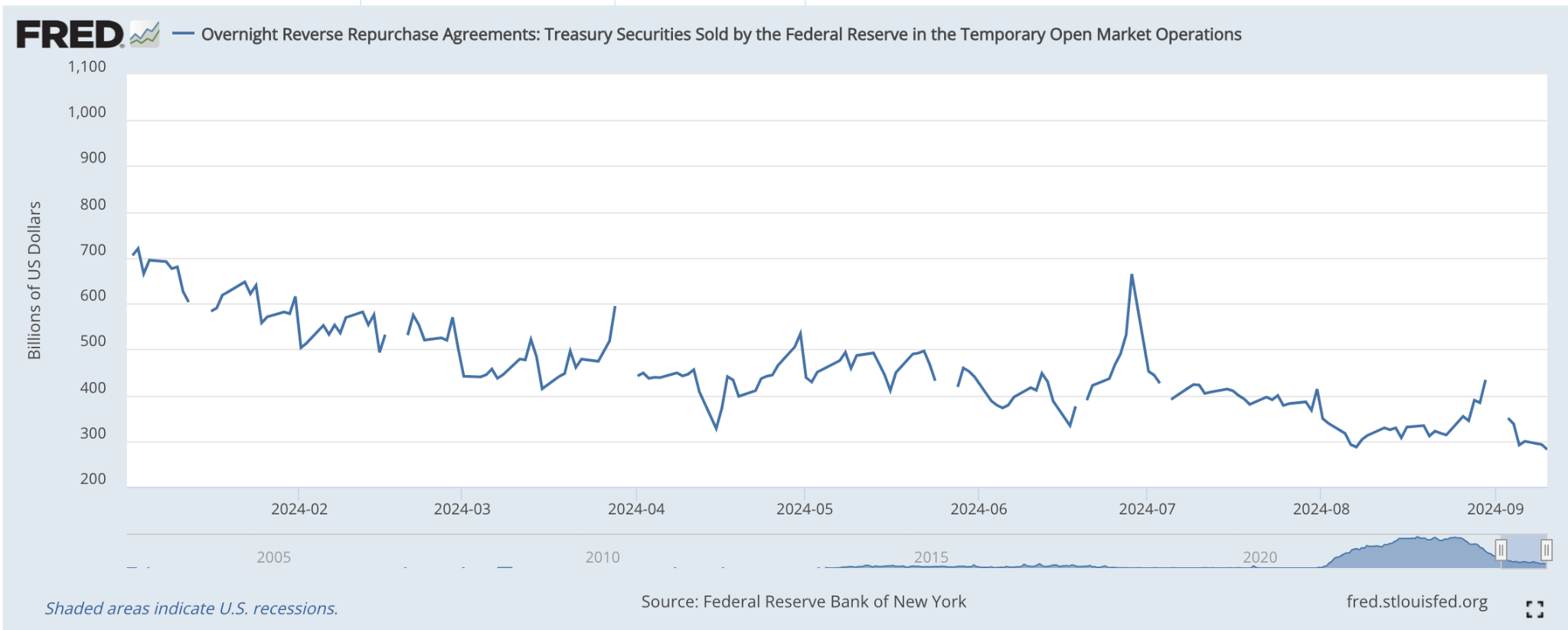

逆回購計畫(RRP)餘額降至新低

RRP 是我們的@cryptohayes最喜歡的宏觀指標之一。原因是它清晰地反映了宏觀環境中的流動性狀況——這是理解加密貨幣走向的關鍵因素。

歷史上,高 RRP 對比特幣不利,反之亦然。

自上週以來,我們看到 RRP 餘額顯著下降。事實上,它們已降至 2024 年的最低水平,扭轉了我們先前對持續上升的擔憂。 RRP 餘額的這種急劇下降對市場有重要影響。原因如下:

流動性增加:較低的 RRP 餘額意味著更多資金流回更廣泛的金融系統,可能增加各種市場的流動性。

風險偏好提高:隨著流動性的增加,投資者可能更願意承擔風險,這可能有利於比特幣和其他加密貨幣等資產。

風險資產前景積極:流動性增加和風險偏好提高的組合通常為加密貨幣等風險資產創造有利環境。

並非一片光明

別忘了——距離 8 月 5 日因臭名昭著的日元套利交易平倉而引發的小型崩盤並不遠。正如 Arthur 最近的貼文所示,日圓現在已回升至我們經歷小型崩盤時的水平。日圓走強對比特幣不利,因為傳統金融機構通常以低利率借入日圓,將其兌換成美元,用於投資資產、建立槓桿,然後進行利率套利。

相反,日圓走弱有利於股票和比特幣等風險資產。隨著日圓走強,我們可能會看到機構開始平倉,導致被迫資產拋售,這可能會引起市場疲軟甚至崩盤。

目前日圓走強,可能增加賣壓,潛在阻礙比特幣繼續上漲。

注意:比特幣可能在未來一周進入盤整

鑑於當前市場狀況,比特幣似乎在未來一周預計將進入盤整。

一方面,RRP 餘額的顯著下降表明流動性增加,可能為比特幣等風險資產創造有利環境,這可能支持上漲。另一方面,日圓走強構成風險,因為它可能導致套利交易平倉,隨後對比特幣產生賣壓。

其他需要關注的催化劑?

此外,即將到來的事件,如川普與哈里斯的辯論、 8 月消費者物價指數(CPI)發布以及 TOKEN 2049 會議,可能引入更多波動性。這些混合訊號表明,雖然樂觀和謹慎都有理由,但比特幣可能在一個區間內交易,因為市場正在消化這些相互矛盾的因素。

交易者和投資者應保持警惕,為這些催化劑展開時可能出現的任何方向的潛在波動做好準備。

將你的市場觀點付諸實踐:交易選擇權

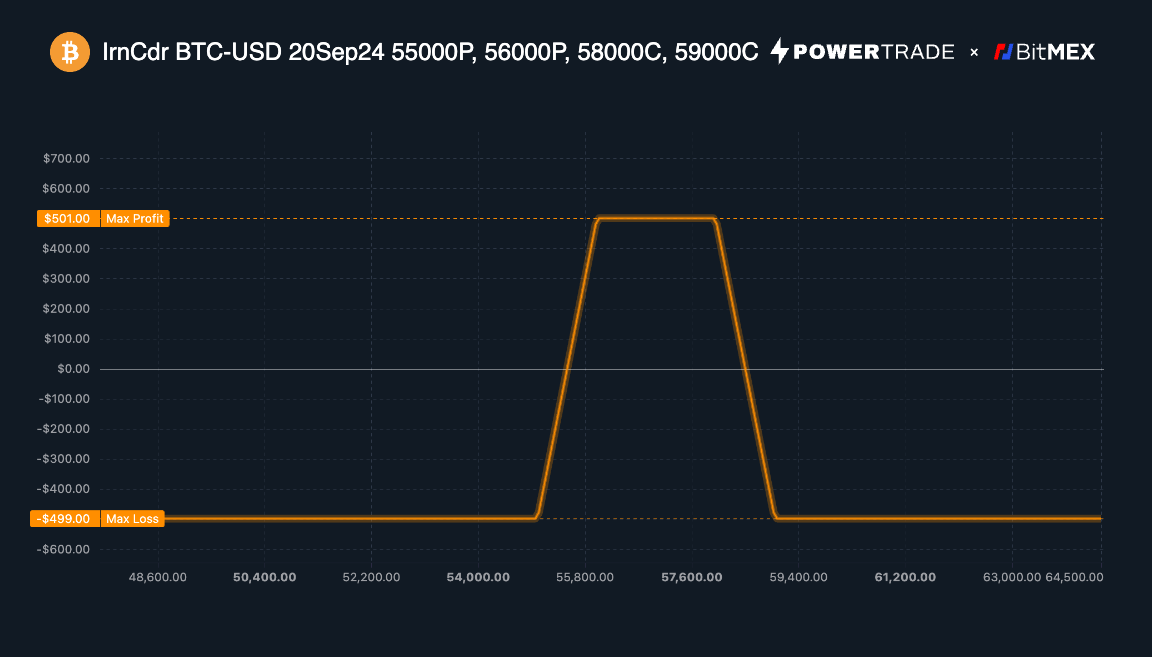

那麼,如何利用短期盤整的前景獲利呢?答案可能在鐵鷹策略。

鐵鷹是一種中性選擇策略,涉及同時出售具有相同到期日但不同執行價的看跌價差和看漲價差。對於認為標的資產(在這種情況下是比特幣)將在到期前保持在特定價格區間內的交易者來說,這種策略是理想的。

交易策略:

買入 1 個執行價為 55, 000 美元的比特幣看跌期權, 9 月 20 日到期

賣出 1 個執行價 56, 000 美元的比特幣看跌期權, 9 月 20 日到期

賣出 1 個執行價 58, 000 美元的比特幣買權, 9 月 20 日到期

買入 1 個執行價為 59, 000 美元的比特幣看漲期權, 9 月 20 日到期

潛在收益:

最大利潤: 501 美元(如果比特幣在到期時保持在 56, 000-58, 000 美元之間,賺取權利金)

最大損失: 499 美元(如果比特幣在到期時超出區間)

損益平衡點: 55, 270 美元和 58, 630 美元

優勢:

有限風險:最大損失是有上限的,與賣出裸期權相比提供了更好的風險管理。

橫盤市場中獲利:即使比特幣價格沒有顯著變動,這種策略也可能獲利。

靈活性:你可以調整執行價之間的寬度來平衡潛在利潤和風險。

風險:

有限的利潤潛力:最大利潤限於收到的淨權利金。

複雜的管理:管理四個選擇權部位可能比簡單策略更具挑戰性。

被行使風險:特別是在接近到期時,賣出的選擇權有提前被行使的風險。

這種鐵鷹策略讓你可以利用比特幣短期盤整的前景,具有明確的風險,並有可能從更廣泛的價格變動中獲利。