2024RWA產業發展報告

1.RWA 發展歷程

2017 年,代幣化最初的興起主要是圍繞在區塊鏈上創建代表不動產、商品、藝術品或其他收藏品等非流動性實體資產的數位資產。然而,隨著高收益環境的出現,金融資產如國債、貨幣市場基金和回購協議的數位化在代幣化方面變得尤為重要。

我們認為,傳統金融機構在這一領域的應用潛力巨大,並且可能成為下一輪加密市場週期的核心部分。儘管全面實現可能需要1-2 年的時間,與2017 年相比,當時的機會成本約為1.0-1.5% ,而現在的名目利率超過5.0% ,使得即時結算的資本效率對於金融機構來說更加重要。此外,全天候運作、自動化中介功能和透明的審計記錄能力,使得鏈上支付和結算顯得非常強大。

然而,基礎設施和法律問題依然是主要障礙。例如,許多機構依賴私有區塊鏈,擔心公共網路中的智慧合約漏洞、預言機操縱和網路中斷等風險。但我們認為,私有網路可能會導致未來的互通性問題,進而導致流動性碎片化,使得代幣化的好處難以實現。因此,擁有一個全面兼容大多數主流公鏈的平台至關重要。

在 2017 年的加密寒冬中,代幣化未能實現其最初的目標,即將數萬億美元的實體資產(RWA)上鍊。當時的設想是透過代幣化將不動產、商品、藝術品和其他收藏品等非流動性資產的所有權轉換為數位代幣,並存放在分散式帳本上。這將使更多人能夠以分數所有權的形式獲得這些原本難以企及的資產。

即使在今天,房地產仍然是代幣化的一個特別成熟的機會,尤其是在關於房屋所有權變得越來越難以負擔的持續報導中。然而,儘管有明確的應用案例,代幣化在 2017 年並未取得顯著進展。相反,隨後的加密市場週期由去中心化金融(DeFi)的實驗推動,代幣化的革命性承諾顯然被推遲了。

我們認為,代幣化主題的最近復甦部分歸因於 2022 年加密市場的拋售,促使許多支持者強調區塊鏈技術的基本價值而非代幣投機。這讓人聯想到如今的口號“區塊鏈而非比特幣”,代幣化的原生加密貨幣懷疑論者常用這一貶義的說法來辯稱,當前對這些項目的熱情可能只會持續到加密價格恢復。

雖然這種批評有其合理性,但目前的加密市場週期與以往的熊市有許多不同之處,尤其是在全球利率環境方面。從 2017 年初到 2018 年底,聯準會將利率從 0.50-0.75% 逐步上調至 2.25-2.50% ,並維持資產負債表相對穩定。然而,在當前的緊縮週期中(自2022 年3 月開始),聯準會將利率大幅上調了525 個基點,至5.25-5.50% ,並在過去18 個月內削減了超過1 兆美元的資產負債表。

從消費者的角度來看,更高的債券殖利率促使散戶投資者尋找更高的回報,這種需求被引導到市場上代幣化美國國債的協議中,這在 2017 年並不存在。當時市值最高的兩種穩定幣——USDT 和 USDC——並非由利息帶來收益。 2023 年 3 月的區域銀行危機也使客戶存款的低收益率更加顯眼。因此,代幣化產品有潛力促進鏈上活動,但監管問題可能成為廣泛發展和採用的障礙,可能會影響美國消費者。

在過去一年中,利率上升反映在從私人信貸協議到美國國債協議的 RWA 配置轉變中。例如,Maker 保險庫中抵押的 RWA 數量顯著增長,已鑄造了超過 30 億美元的 DAI。隨著傳統金融中的長期和短期收益率上升,推高了借款利率,DAI 的相對較低借款利率(約 5.5% )顯得越來越有競爭力。

對於機構投資者來說,高利率環境下佔用資本成本比在低利率環境中高出許多。目前,大多數傳統證券交易在兩個工作天內結算(T+ 2),在此期間,從買方到賣方的資金被鎖定並未充分利用。 2017 年,當名目殖利率接近 1.0-1.5% 時,市場參與者實際上在這些資金上支付了負實際利率。如今,名目殖利率超過 5% ,相當於年化 3% 的實質殖利率。因此,對於每天交易數百億到上兆美元的市場而言,資本效率現在變得至關重要。我們認為,這使得傳統金融機構更清楚地看到即時結算與 T+ 2 結算的價值,這在過去可能不曾如此明顯。

在過去六年中,關於代幣化的誤解在主要機構領導層中逐漸被澄清。他們現在更加認識到代幣化的好處,包括全天候營運、自動化中介功能和維護透明的審計和合規記錄。此外,透過實現支付和交付場景的原子化結算,交易對手風險被最小化。如今,參與代幣化的許多傳統市場參與者已經設立了專門團隊,既了解現行法規,也開發技術以滿足這些法規的要求。

因此,代幣化的商業應用已轉向將資本市場工具如美國國債、銀行存款、貨幣市場基金和回購協議上鍊,而不是將非流動的實體資產上鍊。事實上,在 5% 的利率環境中,我們認為摩根大通的代幣化即日回購比僅僅兩年前利率接近零時更具吸引力。需要明確的是,許多代幣化的好處(如改善單位經濟效益、降低成本、加速結算速度)並不是新的,但需要大規模的分發來實現其潛力。

2.RWA 主要應用

基於法幣的穩定幣是最初的 RWA(真實世界資產),隨後包含各種資產類別,例如商業房地產、債券、藝術品、不動產、汽車等幾乎任何能夠儲存價值的資產都可以被 Token 化。其中,房地產作為 RWA 最受歡迎的基礎資產類別,其次是與氣候相關的資產(如碳信用額度)和公共債券/股票,再次是新興市場信貸(主要是企業債務)。

以下是一些典型的 RWA 專案案例分析:

2.1 國庫資產配置美債

MakerDAO 最初涉及房地產和其他資產,考慮到資產的違約風險,最終透過國庫資產配置美債的方式,間接取得美債的收益。最初是使用 USDC,但隨著脫錨風險增加,大部分轉向美國國債。 MakerDAO 透過信託法律結構持有美債資產,而不是透過資產發行平台。 Monetalis 負責設計整體法律架構,基於英屬維京群島的信託法律架構實現鏈上鏈下的打通。

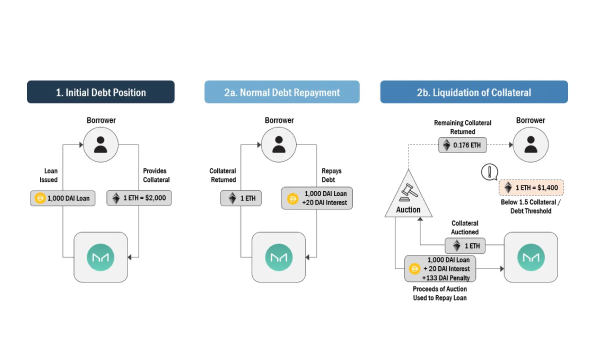

MakerDAO 發行的與美元掛鉤的穩定幣 DAI 是目前 RWA 最常見的用例之一。 MakerDAO 較早將 RWA 納入策略規劃, 2020 年通過了 RWA 作為代幣化房地產、發票和應收帳款形式的抵押品的提案,以擴大 DAI 的發行。目前資產規模超過 30 億美元。 MakerDAO 允許借款人將抵押資產存入「金庫」,以提取協議原生穩定幣 DAI 的債務。金庫是一種智慧合約,持有借款人的以太坊抵押品,直到所有借來的 DAI 被歸還。

New Silver 項目

MakerDAO 的首個正式 RWA 專案 New Silver 成立於 2021 年,債務上限為 2,000 萬美元。 New Silver 的房貸資產透過 Centrifuge 代幣化平台融資。 2022 年 11 月,社群對此專案進行升級重組,採用基金會+SPV 的交易架構,確保 MakerDAO 在治理層面完全掌控專案。主要參與者包括 RWA 基金會、NS DROP Ltd 和 Ankura Trust。

2.2 投資 ETF

Ondo Finance 推出了代幣化基金 OUSG,允許穩定幣持有人投資債券和美債。 Ondo Finance 目前支持四種投資基金:美國貨幣市場基金(OMMF)、美國國債(OUSG)、短期債券(OSTB)、高收益債券(OHYG)。用戶通過 KYC/AML 流程後,可交易基金代幣,並在許可的 DeFi 協議中使用這些基金代幣。

Ondo Finance 也開發了去中心化借貸協議 Flux Finance,專門投資於貝萊德的 iShares 短期國債 ETF(SHV)。 Flux Finance 允許 OUSG 持有者質押 OUSG 借出穩定幣。

2.3 SPV 代幣化+DeFi 協議

Matrixport 推出了無許可的美債投資協議 T protocol。 Matrixport 的鏈上債券平台 Matrixdock 透過成立 SPV(特殊目的公司)購買和持有美國國債。 Matrixdock 推出了短期國債代幣 STBT,接受 STBT 作為抵押物,提供低風險借貸。用戶可以存入穩定幣賺取借貸利息,並收到借貸憑證代幣 rUSTP。

2.4 算法穩定幣協議

Frax Finance 探索採用美債等 RWA 資產。類似 MakerDAO,Frax Finance 也面臨對 USDC 依賴的問題。今年年初,USDC 脫錨導致 DAI 和 Frax 跌破 0.9 美元,迫使 Frax Finance 加強儲備,減少對 USDC 的依賴。

Aave 的原生穩定幣 GHO 啟動了測試網,GHO 由多個加密資產支持的超額抵押穩定幣。借貸協議 Centrifuge 提議將 RWA 引入 Aave,並將其作為 GHO 的抵押品。 Centrifuge 的 RWA 市場使 Aave 儲戶能夠針對真實世界抵押品賺取收益。

2.5 美債/基金代幣化

RWA 代幣化透過推出基於短期美債的合規基金來實現。傳統金融機構的基金份額代幣化形式運作;Compound 鏈上債券公司 Superstate 的基金投資於「超短期政府證券」,包括美國國債、政府機構證券和其他政府支持的工具。

基金份額代幣持有者需要將地址註冊為基金白名單,投資者基本上需要是美國居民,並且只支持法幣交易。

其他案例

其他包括Tron 的RWA 質押產品stUSDT、Securitization/Tokenization、StrikeX (STRX)、INX Crypto Trading Platform (INX)、Curio Group (CUR)、Synthetix 和Mirror Protocol. 、貴金屬Pax、L1的Polymath、房地產代幣化LABS Group、多元資產代幣化Paxos、TradFi Polytrade 等。

3、RWA 的監理與挑戰

真實世界資產(RWA)的鏈上證券化因其涉及線下資產,必須遵循傳統金融市場的相關監管。這意味著在數位資產創新的地方,監管常常比表面看起來更嚴格。

3.1 區域監管

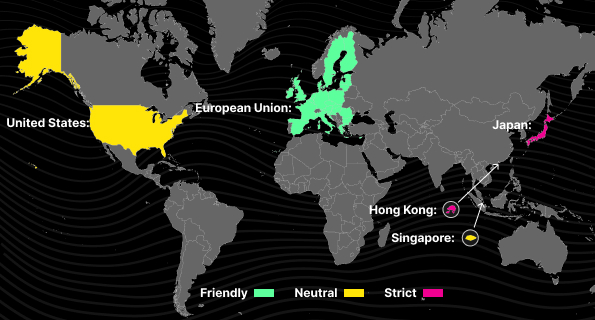

新加坡:

儘管新加坡以支持數位資產創新聞名,但其對加密貨幣並不友善。新加坡金融管理局(MAS)董事總經理拉維·梅農在 2023 年明確表示,加密貨幣「沒有通過數位貨幣的考驗」。 2023 年 4 月,新加坡高等法院駁回了 Algorand 基金會對 Three Arrows Capital 的清算申請,不承認加密貨幣為貨幣。此外,新加坡對資金來源的追溯也非常嚴格,涉及大規模洗錢案件後,新加坡銀行紛紛關閉高風險客戶的帳戶。

香港:

香港證券及期貨事務監察委員會(SFC)自 2023 年 6 月起接受加密貨幣交易所的執照申請。儘管看似友好,但條件苛刻。只有 OSL 和 HashKey 獲得了執照,並需存放 98% 的資產於冷錢包中。在香港經營交易所需要高昂成本和複雜流程,目前只有少數機構通過了執照申請。

日本:

日本在監管加密貨幣方面積極但高稅收和嚴格的發行標準是障礙。 2018 年 Coincheck 駭客事件後,日本加強了對加密貨幣的監管。日本是最早實施穩定幣監管的經濟體之一,但只有銀行、信託公司和資金轉帳服務機構可以發行穩定幣,必須遵守嚴格的資產託管要求。

美國:

美國的監管態度多樣化。 SEC 對涉及證券的 RWA 項目進行監管,CFTC 對涉及商品的 RWA 項目進行監管,各州也有獨立的金融監管機構。 SEC 對加密貨幣的態度備受爭議,Ripple 案件的判決被認為可能樹立先例。與加密貨幣相關的業務也可能受到美國財政部的反洗錢法規的監管。

歐盟:

歐盟的 MiCA 法案是其首個全面的加密貨幣法規框架,涵蓋了加密資產的定義、市場參與者的註冊和監管、發行規則、合規報告等。 MiCA 法案規定任何在歐盟提供加密資產服務的市場參與者都需要在歐洲證券和市場監管局(ESMA)註冊並獲得授權,旨在加強投資者保護和全球監管一致性。

3.2 面臨挑戰

信任挑戰:

儘管 RWA 專案設計了盡量減少詐欺風險的激勵結構,但與完全抵押的借貸協議不同,RWA 專案仍需要一定程度的信任。 DAO 在許多國家和地區並不是法律實體,這可能影響其購買國債等資產的合法性。

監理政策挑戰:

大多數地區尚未有成型的 RWA 監管框架。雖然傳統金融市場對權益類資產有嚴格監管,但如何將這些監管要求應用於 RWA 專案仍是一項挑戰。

技術成熟度挑戰:

儘管 DID、ZK、預言機技術日益成熟,DeFi 領域仍有程式碼漏洞、價格操縱、MEV、私鑰外洩等安全問題。這些技術問題影響了 DeFi 的穩定性和安全性。

鏈下資產託管的穩定性挑戰:

RWA 代表的基礎資產類型多樣化,魚龍混雜,增加了風險。例如,亞洲區域甚至有人用深圳灣房子進行 RWA,但投資人無法確認是否有實體抵押背書。

RWA 的鏈上證券化面臨監管、懷疑和技術等多方面挑戰,需要在法律、金融和技術上不斷努力,以實現其潛力。

4. WorldAssets 初衷:建構金融體系的進階形態

WorldAssets 將傳統資產上鍊,並與 DeFi 進行結合,為 RWA 行業帶來巨大的資產規模和豐富的資產類型,促進了 DeFi 的發展,解決傳統金融當中的一些重大弊端:

4.1 降低商業摩擦

傳統金融業往往依賴繁瑣的中介機構和大量的文書工作,涉及多方核實財產權和記錄財產轉移的複雜過程。相對而言,區塊鏈作為一種共享帳本技術,大大簡化了交易流程。每一筆交易都可以即時結算,並自動確認財產歸屬狀態,從而顯著降低交易成本,提高交易效率,並消除對手風險。根據國際貨幣基金組織(IMF) 2022 年的全球金融穩定報告,與傳統金融系統相比,DeFi 技術透過減少中介和簡化操作,帶來了顯著的成本節省。 WorldAssets 致力於透過區塊鏈技術減少商業摩擦,優化交易流程,使金融活動更有效率和經濟。

4.2 靈活性與可組合性

區塊鏈的可程式性使得資產能夠靈活拆分、組合,並創造出全新的資產類型。例如,WorldAssets 可以將大型資產分割,使得小額資金的投資者也能參與投資,或將多種資產合併為一種指數型資產。這種彈性不僅能實現傳統金融中較難實現的複雜金融交易,如選擇權、期貨等,還能透過智能合約自動執行交易,避免違約風險和法律成本。與傳統的法律合約相比,智慧合約能夠在滿足預設條件的情況下自動完成複雜交易,資料透明且開放,允許無許可的組合和創新。這使得 WorldAssets 平台能夠提供更高的彈性和創新能力,推動金融市場的發展。

4.3 透明與可追溯

傳統金融中的資產證券化,如MBS(抵押貸款支持證券)和ABS(資產支持證券),雖然在一定程度上將風險轉移,但往往由於層層包裝和複雜的結構,投資者可能難以追溯基礎資產,增加了風險的隱蔽性。 WorldAssets 透過資產代幣化實現了更高的透明度和可追溯性。所有鏈上資產的處理過程都清晰可見,投資人能夠追蹤資產的實際基礎,了解其真實風險。這種透明度不僅有助於投資人做出明智的決策,也能有效防範類似「次貸危機」的系統性風險。 WorldAssets 的目標是透過引入更透明的金融產品和機制,重塑金融市場的信任基礎。