SignalPlus宏觀分析特別版:Asymmetric

經過連續3 個通膨數據超出預期後,週三公佈的CPI 數據大致符合預期,這一結果足以刺激風險市場再來一輪大規模反彈。盤點市場表現:

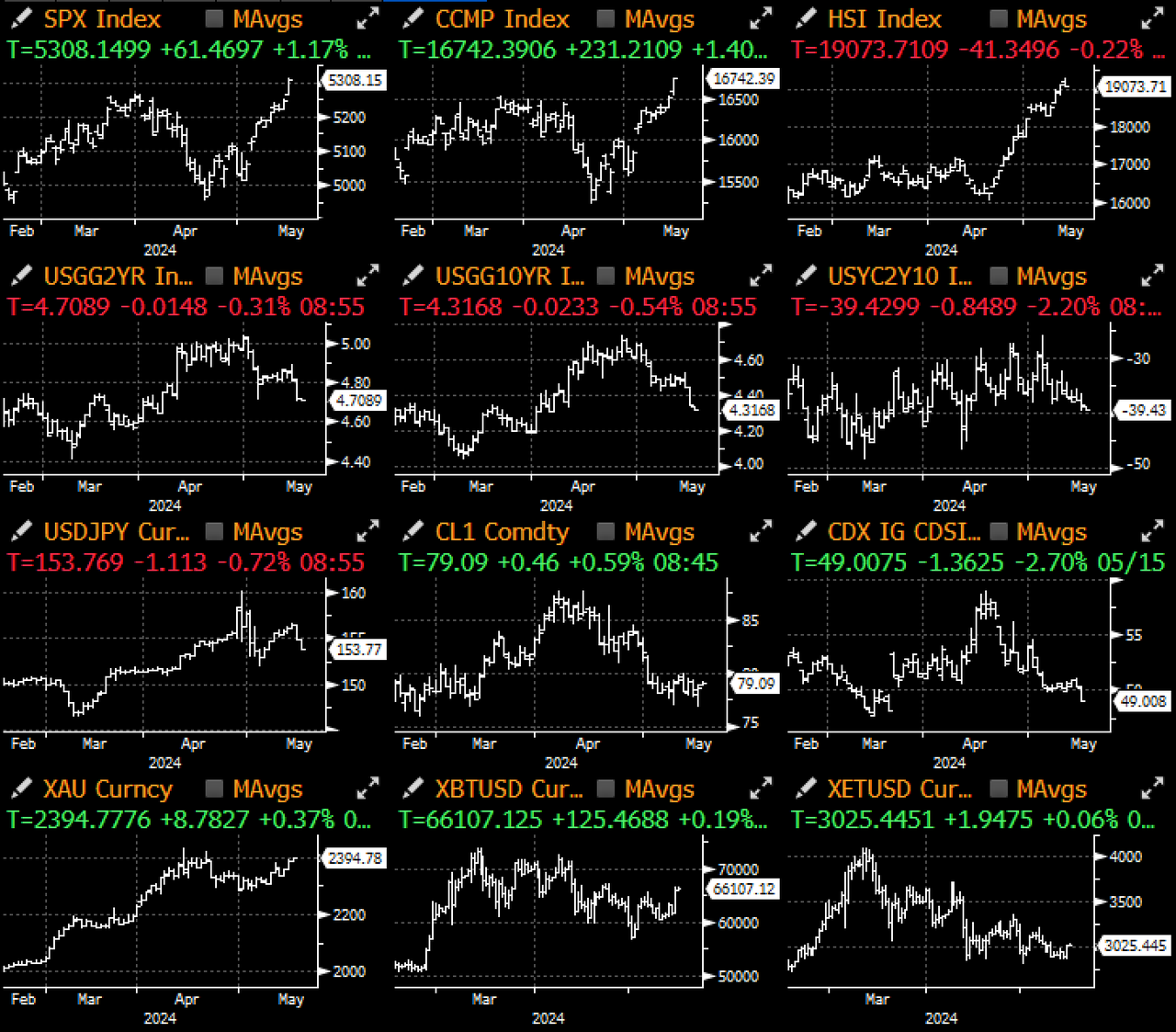

SPX 指數再創新高

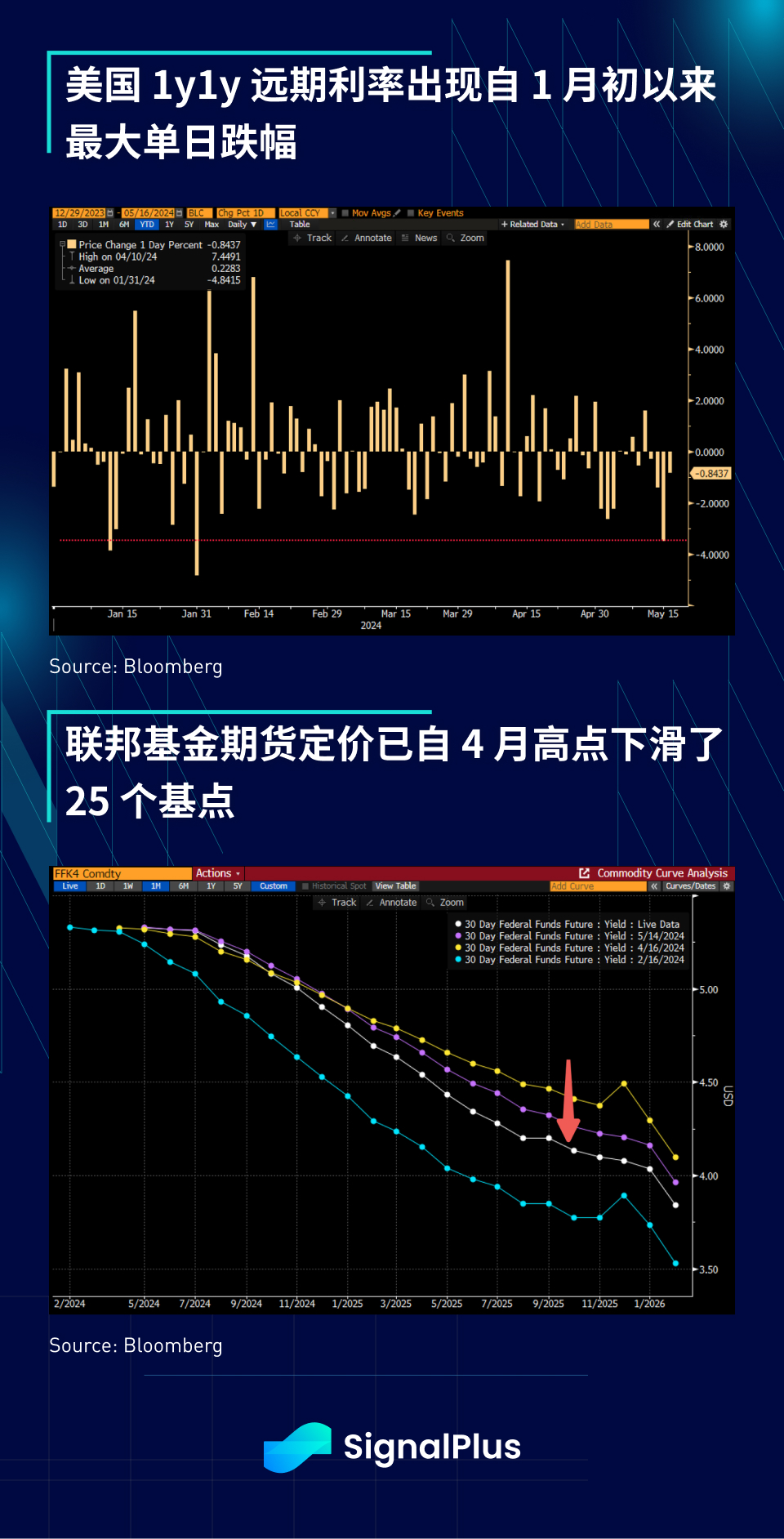

美國1 y 1 y 遠期利率出現自1 月初以來最大單日跌幅

2025 年聯邦基金期貨定價從4 月高點下跌了25 個基點(相當於一次降息)

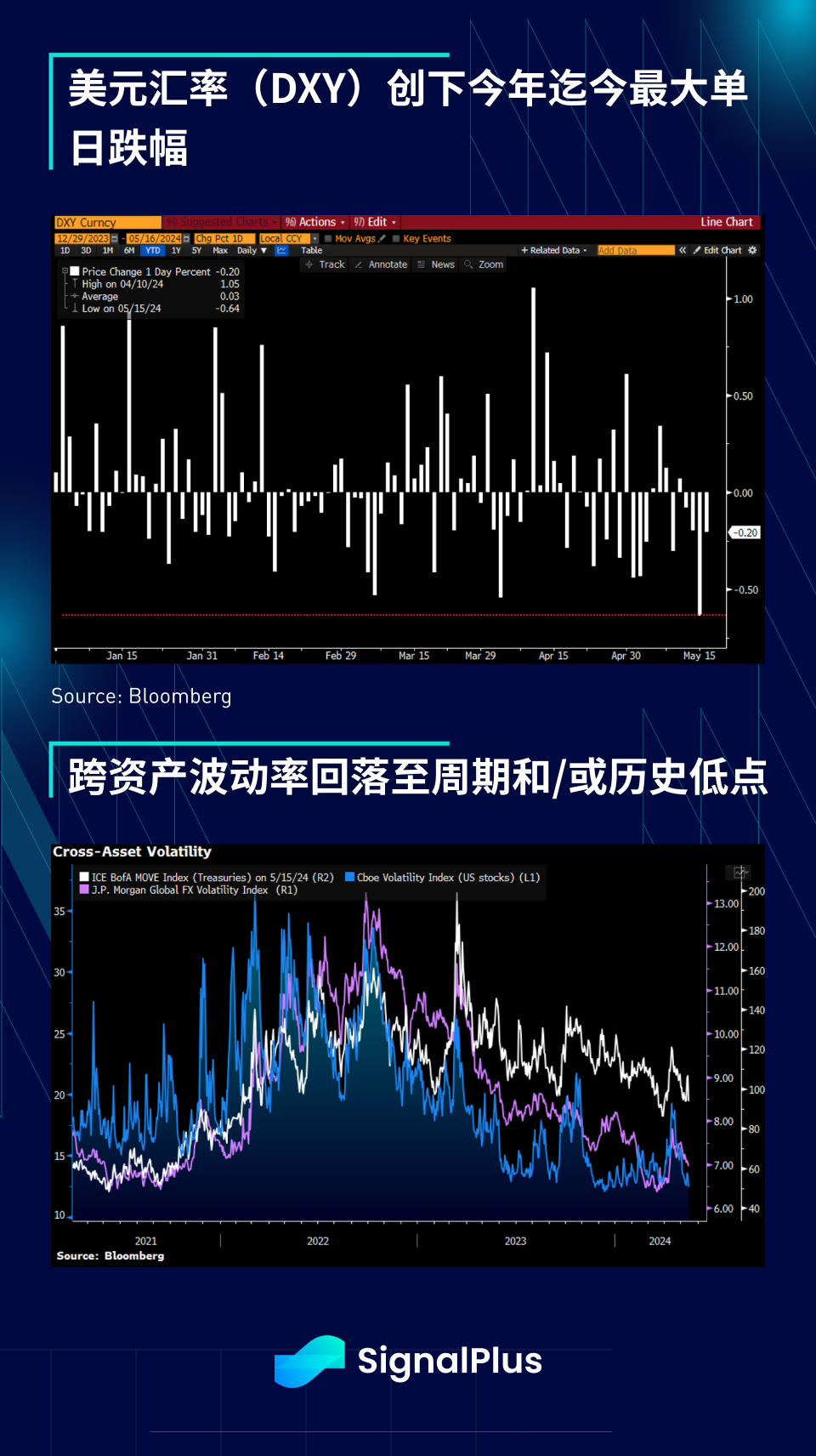

美元指數DXY 創下今年迄今最大單日跌幅

跨資產波動率(外匯、股票、利率)回落至中期和/或歷史低點

聯準會是否會盡快降息? 6 月聯邦基金期貨顯示降息的可能性僅5% ,而7 月也只有30% ,即使是9 月,降息的可能性也只不過是64% 左右,那麼大家在興奮什麼呢?

聯準會是否會盡快降息? 6 月聯邦基金期貨顯示降息的可能性僅5% ,而7 月也只有30% ,即使是9 月,降息的可能性也只不過是64% 左右,那麼大家在興奮什麼呢?

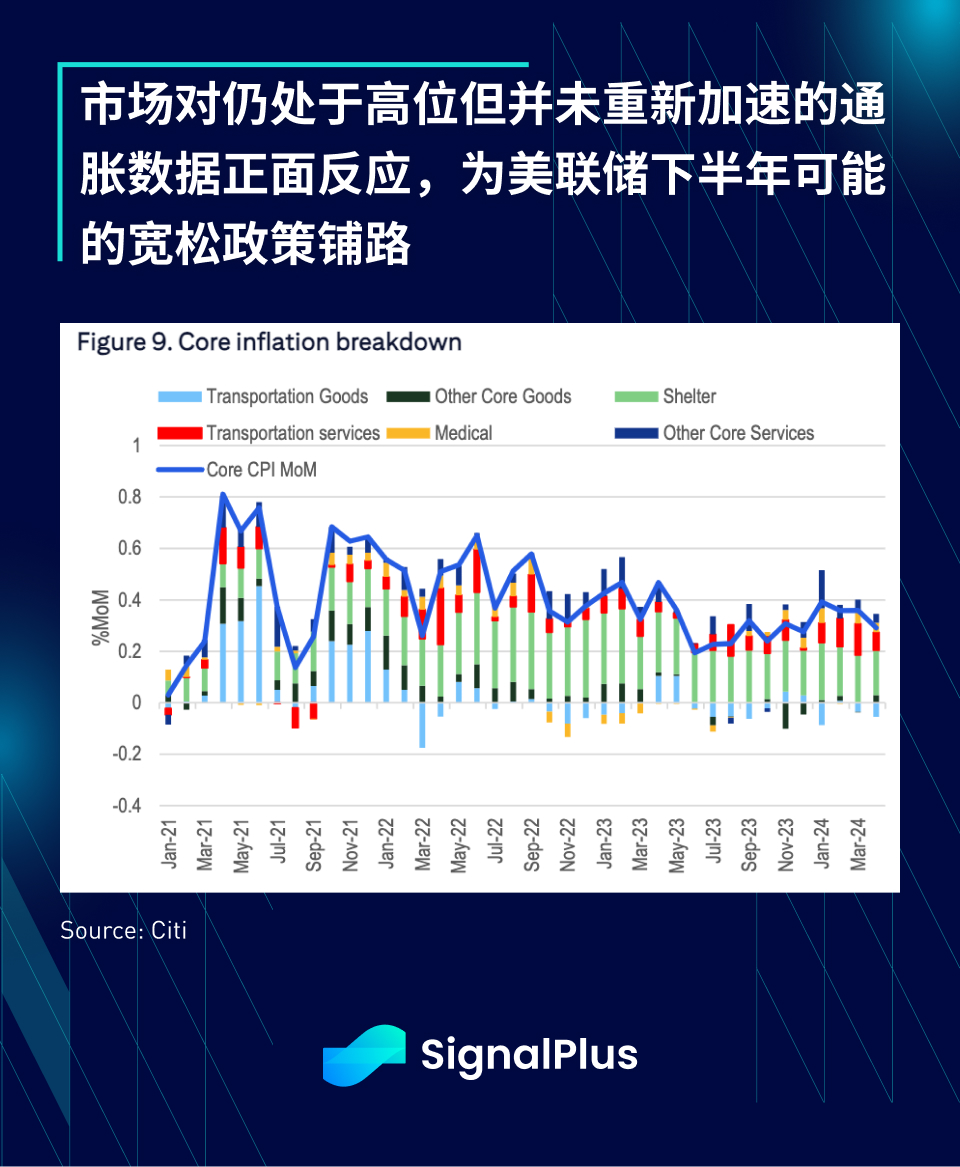

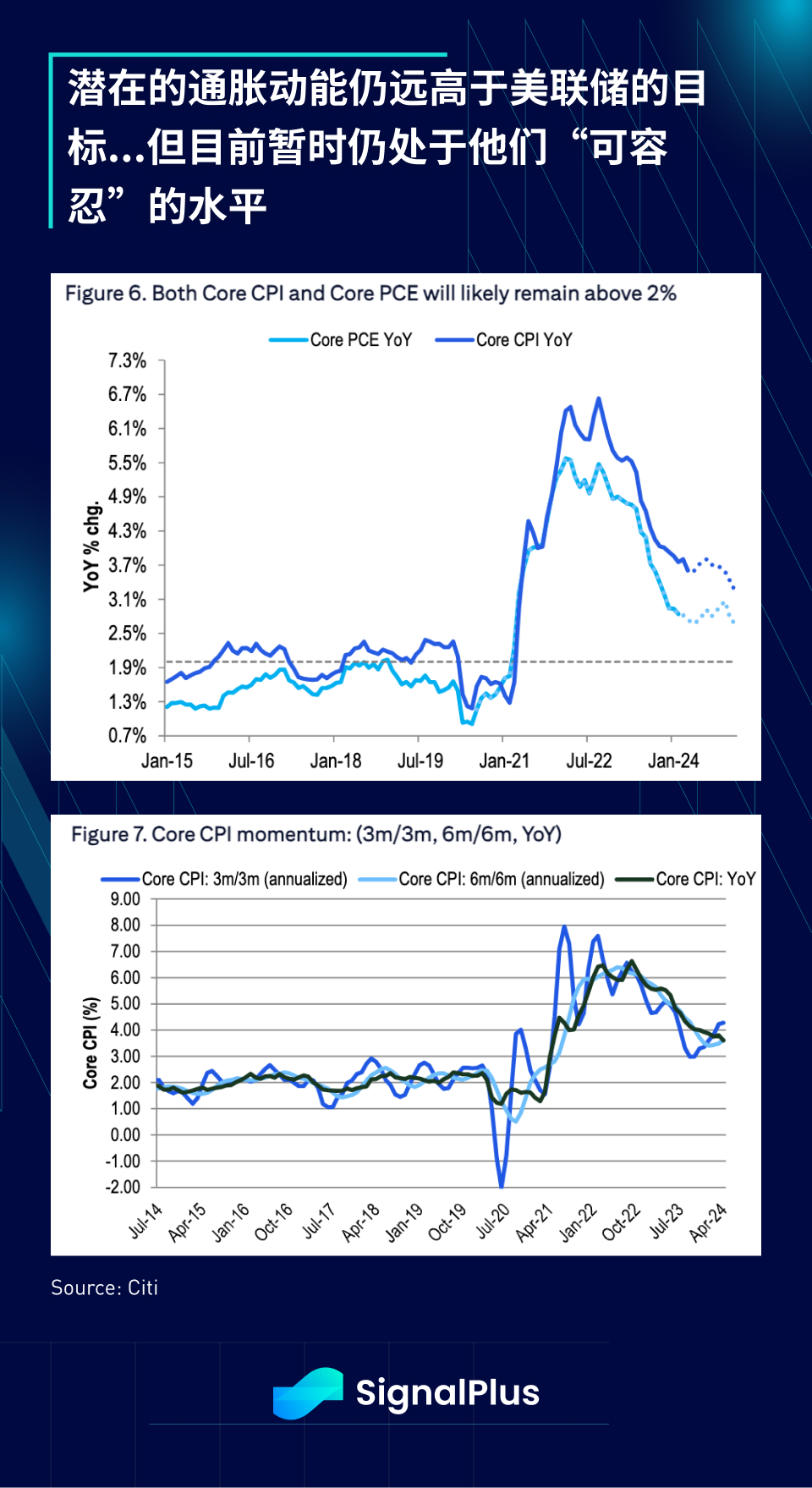

正如我們先前所提到的,聯準會已經轉向一個完全不平衡的立場,只要通膨不再重新加速,即使通膨壓力持續,也可以被容忍,而就業市場任何疲軟的跡像都將被視為政策放鬆的驅動力。因此,雖然整體通膨和核心通膨仍分別高於聯準會3.6% 和3.4% 的目標值,但市場擔心的是價格重新加速,而這個情況在上個月並未出現,這符合聯準會重新回到「觀察寬鬆時機」的主題,因為「就業市場放緩」和「雖然高但可容忍的通膨」這兩項內容正在逐一確認。

回到CPI 數據本身, 4 月核心CPI 環比上漲0.29% ,在連續3 個月超出預期後,這次數據結果僅略低於市場預期,疲軟主要來自於商品價格的下降以及住房價格和業主等價租金的可控增長。不包括房屋在內的核心服務通膨則較上季上漲0.42% ,大致符合預期。

在CPI/PPI 公佈後,華爾街預計4 月核心PCE 將環比增長0.24% 左右,朝著2% 的年化水平和美聯儲的舒適區間邁進,交易員對於下半年通膨將繼續回落仍深具信心。

另一方面, 4 月零售銷售數據大幅疲軟,不同支出類別均普遍走軟。零售銷售環比持平,低於普遍預期的環比增長0.4% - 0.5% ,控制組支出環比下降0.3% ,前值也被下修。一般商品甚至非店舖銷售都出現自2023 年第一季以來的最大降幅。

零售銷售數據不如預期,延續了近期一系列疲軟的消費者數據,包括信用卡和汽車貸款拖欠率上升、累積的超額儲蓄耗盡以及就業市場的惡化。雖然現在斷言經濟大幅放緩還為時過早,但我們似乎已經接近經濟成長的轉折點,高利率是否終於開始侵蝕美國經濟?

一如往常,市場樂於忽略任何經濟放緩風險,暫時只關注聯準會的寬鬆政策。提醒一下,雖然市場非常具有前瞻性,並擅長將所有可用資訊納入定價,但請注意,市場也沒有那麼前瞻性。短暫享受目前的派對吧!

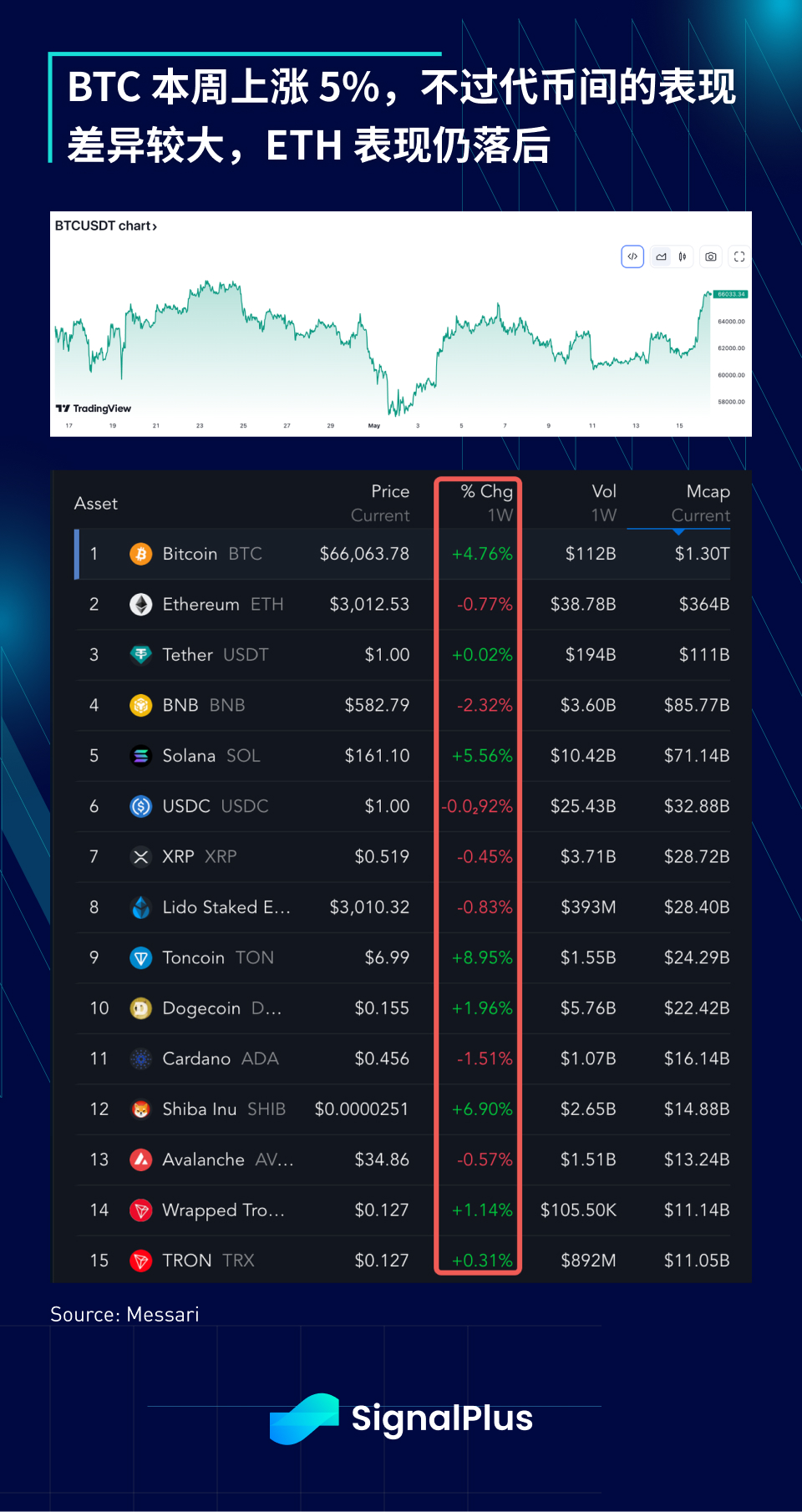

在加密貨幣方面,BTC 價格繼續受到整體股票情緒的影響,價格突破了本月高點,回升至4 月的峰值6.7 萬美元左右。 ETF 資金流入也十分良好,昨天CPI 公佈後新增3 億美元資金流入,連GBTC 也出現淨流入。然而,各代幣的表現差異仍然很大,ETH 和部分前20 大代幣仍在努力收復跌幅,市場的漲幅越來越集中於一小部分的代幣(BTC、SOL、TON、DOGE),而不是整體市場的上漲。

預計這種情況將持續下去,關注重點仍將是TradFi 資金流入的主要受益者BTC(13 F 文件顯示,一些大型對沖基金的BTC ETF 曝險不斷增加),且原生代幣或degen 代幣的FOMO現像在這一周期會相對較少。祝各位好運!

您可在ChatGPT 4.0 的Plugin Store 搜尋SignalPlus ,取得即時加密資訊。如果想即時收到我們的更新,歡迎追蹤我們的推特帳號@SignalPlus_Web3 ,或加入我們的微信群組(新增小助手微信:SignalPlus 123)、Telegram 群組以及Discord 社群,和更多朋友一起交流互動。 SignalPlus Official Website:https://www.signalplus.com