USDT評等風波:標普「穩定性之尺」、Tether「市場之辯」、與「影子央行」轉型

- 核心观点:USDT评级下调反映传统与加密金融风险认知冲突。

- 关键要素:

- USDT储备中高波动资产占比已达约24%。

- 标普关注极端挤兑下的兑付能力。

- Tether强调市场流动性与长期抗通胀能力。

- 市场影响:推动稳定币评级体系向多维度演进。

- 时效性标注:中期影响

文章作者:May P、Janus R

文章來源:CoinFound

Takeaway

- USDT 評級下調與爭議:USDT 儲備中非錨定資產(BTC 與黃金等)佔⽐已達約24%,加上治理與透明度不⾜,使其在傳統⾦融框架下被視為風險提升,導致評級下調。 USDT 評級的下調引發爭議。

- Tether 大幅增加黃金與⽐特幣⽐例:出於通膨對沖、資產多元化、降低美元單一暴露、提升收益等⽬的,Tether 近年來不斷增加黃金與⽐特幣儲備比例。

- 標普與Tether 的分歧本質:傳統金融的風險認知是「兌付能力優先」,關注「極端擠兌下的儲備變現能力」;而Tether 關注的是「市場流動性優先」與長期的保值抗風險能力(特別是通膨風險)。二者衡量風險的維度完全不同。

- Tether 儲備轉型的策略意圖:Tether 儲備模式從「1:1」現金等價物儲備轉向「硬資產(黃金)+ 數位資產(BTC)+ 低風險資產(美債)」混合模式。本質上,這是從「穩定幣發行方」向「全球流動性提供者+ 數位資產儲備機構」的轉型,核心驅動力包括通膨對沖需求、順週期收益增厚(例如預測中的2025 年BTC/黃金牛市)以及去美元化佈局。事實上,Tether 正在變得更像「影⼦央⾏」⽽⾮簡單穩定幣發⾏⽅。

- 目前評級體系的限制:標普的「穩定性評級」涵蓋「兌付風險」,無法回應投資者對Tether「資產增值能力」、「週期韌性」的需求。未來市場上或許需要更多維度的風險評級信息,此外,或許需要“穩定性評級(監管+ 償付)+ 投資風險評級(收益+ 週期)”的雙框架模式,以銜接傳統與加密金融的風險認知。

- USDT 短期風險與長期趨勢:USDT 的錨定穩定性仍由鏈上流動性支撐。但是,短期來看,儲備中24% 的高波動資產(BTC/黃金/貸款)或將在2026 年降息週期與潛在加密熊市中暴露風險(2025 年Tether 帳面因持有黃金和比特幣儲備出現巨額浮盈,然而,2026 年情況或發生變化)。長期來看,穩定幣的「央行化」趨勢(抗通膨資產+ 全球網路+ 能源)將推動產業朝向「透明化+ 標準化」演進。

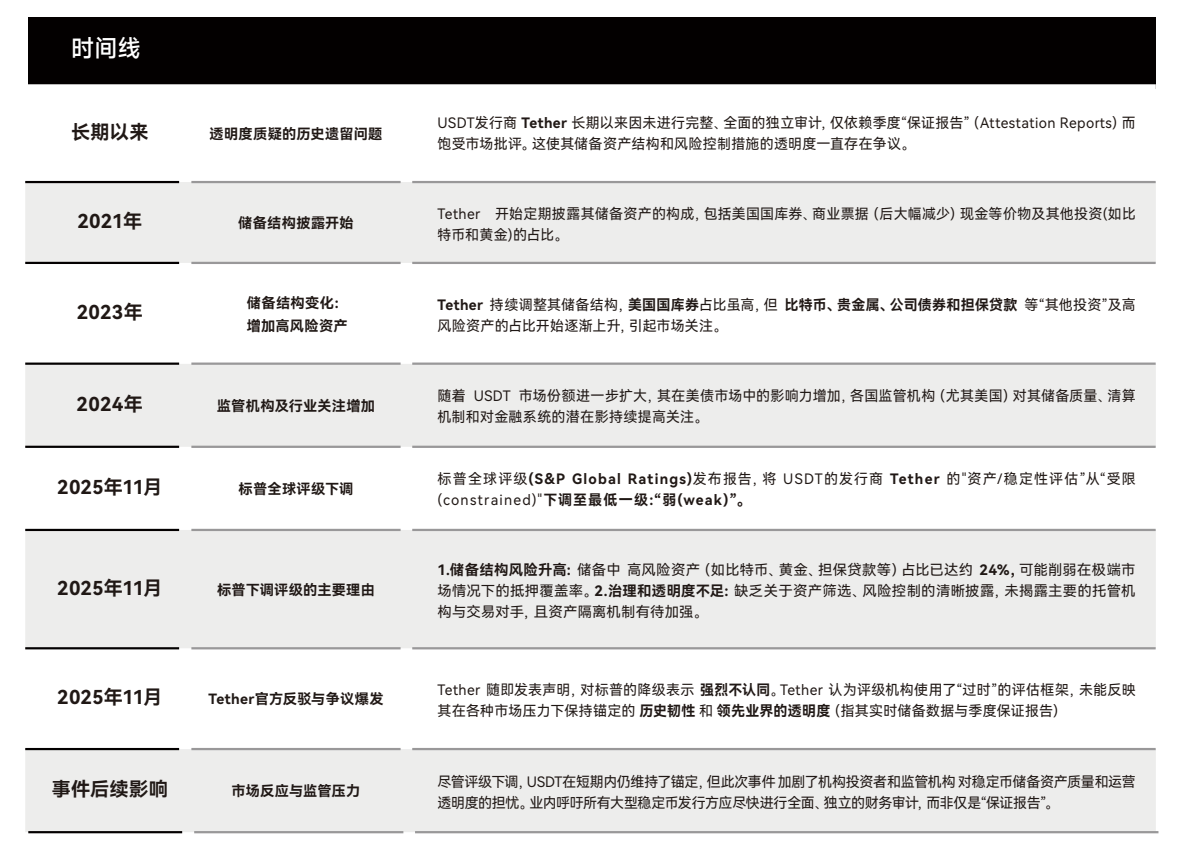

1. 事件回顧:標普下調USDT 評級的爭議與本質

1.1 事件時間線與核心矛盾

2025 年11 月,標普全球將USDT 的「資產/穩定性評估」從「受限(constrained)」下調至「弱(weak)」,核心理由有二:

- 儲備結構風險:Tether 的儲備中高波動資產(BTC、黃金、貸款等)佔比已達24%(2023 年僅12%),此類資產在「恐慌擠兌」場景下無法快速變現;

- 治理透明度不足:未揭露主要託管機構、鏈上抵押隔離機制細節,且僅提供「季度保證報告」而非完整獨立審計。

Tether 的反擊則聚焦在「市場實際表現」,並對來自於傳統金融體系的評級方法提出質疑:

- 歷史韌性:USDT 在2022 年FTX 倒閉、2023 年矽谷銀行危機、2024 年加密監理收緊等8 次極端事件中均維持錨定;

- 透明度領先:自2021 年起提供「即時儲備資料」(鏈上地址可查),季保證報告涵蓋95% 以上資產,優於部分傳統貨幣基金。

(圖表1:USDT 評級下調事件回顧)

1.2 分歧的本質:兩種風險衡量體系的碰撞

2025 年11 月,標普全球(S&P Global Ratings)將USDT 的穩定性評估下調至最低一級「弱(weak)」。 Tether 隨即公開反擊,指責標普「沿用舊世界的框架」,忽視了USDT 在過去十年間經歷的多次極端壓力測試。這場爭論,不只是一次評級爭議,而是兩種金融文明的正面碰撞。

- 標普代表的是:「監理- 資本充足- 償債能力」體系

- Tether 代表的是:「市場流動性- 全球交易需求- 鏈上即時清算」體系

- 這兩者衡量風險的方式根本不同,因此註定無法達成共識。標普與Tether 的爭論,表面上是一次「穩定性評級」的口水戰,但本質上是兩個世界對風險的理解方式完全不同。

- 標普和Tether, 一個來自100 年的傳統金融,一個來自10 年的鏈上高頻市場。標普用的是「央行—銀行—貨幣市場基金」的邏輯;Tether 依賴的是「鏈上流動性—永續槓桿—保險基金—自動清算」的邏輯。

而Tether 代表的邏輯,是傳統金融市場目前無法採用的。

1.3 標普看到的是:傳統金融的兌付邏輯

在傳統金融的認知架構中,所有「承諾兌付1:1 的工具」(貨幣基金、商業銀行、穩定幣)必須滿足兩個硬條件:

1.儲備資產必須高度安全、可立即變現:標普在其報告中指出:Tether 儲備中BTC、黃金、貸款類資產佔比已超過20%,這些資產波動大、清算週期長,在「恐慌擠兌」場景中可能無法以面額快速拋售。

2.治理結構必須透明、託管安排必須可穿透:標普認為Tether 的託管人資訊、鏈上抵押隔離、風險揭露仍不充分。

也就是說,在標普的世界裡:一個「穩定幣」的關鍵風險,在於該穩定幣能不能在所有人一瞬間來兌付的時候撐住?這就是傳統體系的兌付穩定性(redeemability)。

1.4 Tether 堅持的是:加密世界的流動性邏輯

如果說TradFi 的穩定性來自「儲備夠不夠、夠不夠快、夠不夠安全」,那麼Tether 的穩定性則來自「我是否能在鏈上保持巨額流動性、永續市場的風險能否被吸收、二級市場是否能維持價格錨定」。換句話說

- TradFi 測的穩定性是兌付能力,而Crypto 測的穩定性是市場流動性+ 清算穩定性。

- 而Tether 的十年記錄(包括多次恐慌行情)確實顯示:USDT 的脫錨往往不是因為“儲備不足”,而是因為“二級市場流動性短時失衡”,而這每次都被迅速修復。

Tether 為什麼強烈反擊?因為它堅持的是另一套「市場邏輯」。 Tether 的回應強調三個點:

1. USDT 已在所有極端情緒下保持1:1 錨定:包括多次加密交易所倒閉、聯準會快速升息週期、監管收緊、銀行擠兌事件等。從Tether 的角度「我不是理論上穩定,而是實際運行十年從不脫錨。穩定幣的真實評級是市場每天給的,而不是模型給的。」

2.即時儲備數據+ 季度證明報告足夠透明:Tether 認為它已經優於TradFi 某些影子銀行或MMF。但標普並不認同「即時網頁揭露」這種形式,因為標普的方法論認為「未經審計的透明、可信的透明」。

3. BTC/黃金是“抗通膨資產+ 戰略儲備”,而非高風險暴露:2025 年BTC 和黃金大漲,讓Tether 獲得巨大帳面收益(超過100 億美元)。這使得Tether 實際上形成了一種「硬資產+ 美債+ 貸款+ 數位資產」的混合央行式模式。 Tether 的世界觀是「我就像一個國家的央行儲備,我的結構不是傳統美元體系,而是新全球資產籃子。」但標普的世界觀是「你不是央行,你只是一個承諾1:1 兌付的代幣發行方。」

1.5 為什麼雙方對「風險」的理解完全衝突?

它揭示了一個關鍵事實:加密市場與TradFi 在風險承擔邏輯上完全不同。

- Arthur Hayes 在11 月27 日發表了一篇關於永續合約的文章,永續合約就是一個能充分體現傳統金融和加密金融目前無法整合的典型例子。在傳統金融(TradFi)裡,遠期合約風險來自「無限追繳責任」。在TradFi 中,清算不及時、倉位穿倉、投資者虧到負數,需要繼續補錢(Margin Call),甚至會動用全部個人資產償債。所以TradFi 必須要求儲備「極高品質資產」,任何波動都不行。

- 但在加密金融(Crypto)裡,風險由「保險基金+ 自動強平+ ADL」承擔。這是因為在加密永續合約中,虧損不由交易者承擔無限責任。加密金融的體系裡,清算盈餘補充保險基金、強平手續費注入保險基金、ADL(自動減倉)兜底、交易所自有資金補充。最終結果是加密用戶最多虧掉保證金,但不會欠債。所以加密市場更能接受高波動資產,因為有市場結構可以兜底。

這就是標普與Tether 分歧的本質:標普測量的是TradFi 的風險,即「如果所有人都來擠兌,你能不能兌得出來?」Tether 應對的則是Crypto 的風險,即在7 x 24 高波動市場,我能不能保證交易、流動性和全球高頻使用?兩者不是一個向度的衡量體系。

2. Tether 的儲備轉型:從「穩定幣」到「影子央行」的策略邏輯

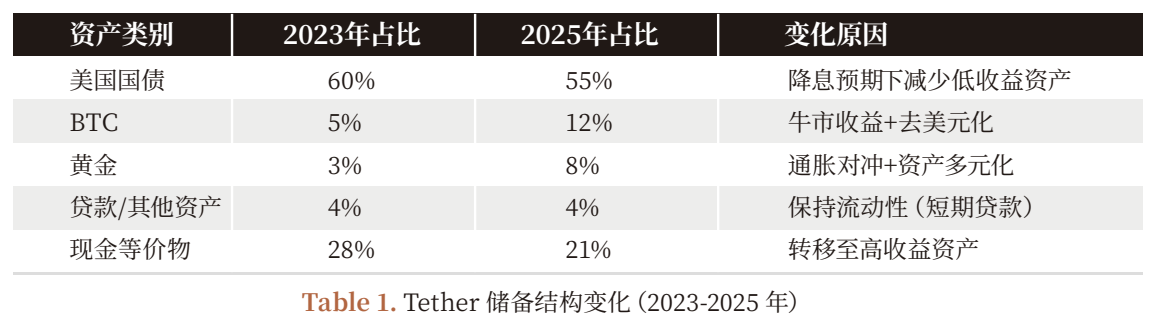

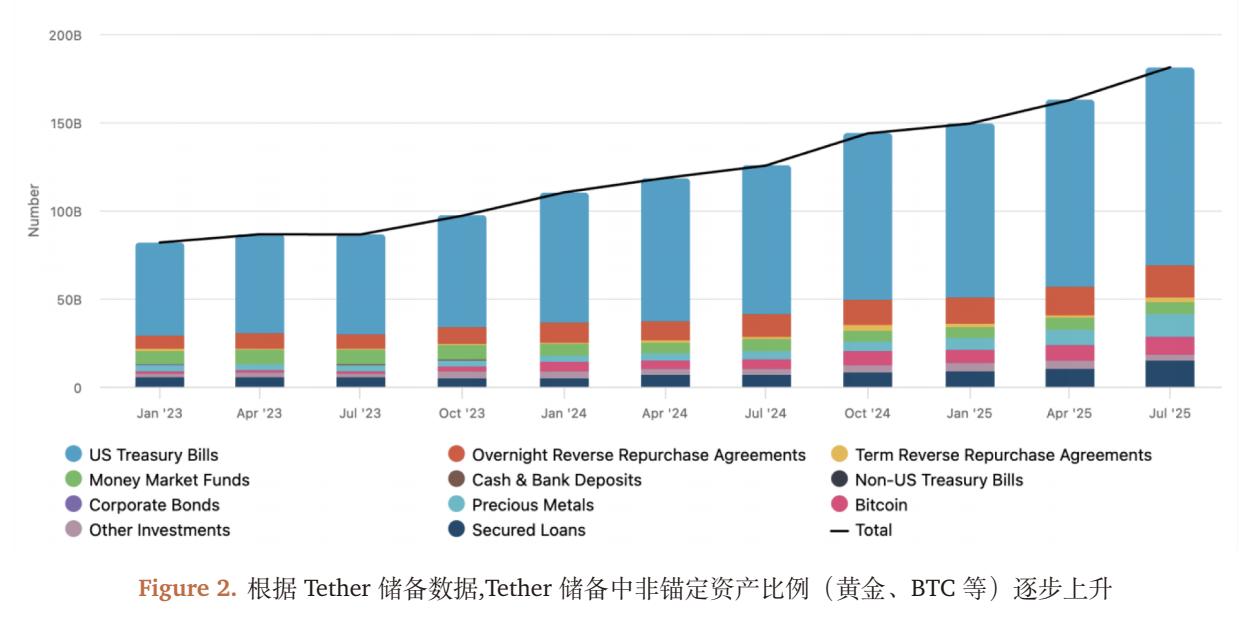

2.1 儲備結構的時間序列變化(2023-2025 年)

2.2 為什麼增加BTC、黃金比例?順週期收益與長期策略的平衡

Tether 的儲備結構轉型(2023-2025 年)並非隨機,而是「收益- 風險- 策略」的三重考量:

1.通膨對沖需求:2022-2024 年聯準會升息導緻美元購買力下降(美國CPI 從2% 升至8%),黃金(傳統通膨對沖工具)與BTC(數位黃金)成為對沖通膨的核心資產;

2.順週期收益增厚:2025 年BTC 價格從4 萬美元漲至6.5 萬美元(漲幅62.5%)、黃金從1,900 美元/盎司漲至2,500 美元/盎司(漲幅$31.6%),Tether 的未實現浮盈3025 年前的淨利潤(700%)的淨利潤(100 億美元);

3.去美元化佈局:Tether 的美元儲備佔比從2023 年的75% 降至2025 年的55%,透過增加黃金、BTC 的佔比,降低對美元單一資產的暴露(因應美國債務上限危機、全球去美元化趨勢)。

2.3 利潤結構的「甜蜜與隱憂」:順週期下的風險

Tether 的2025 年業績(前九月淨利超100 億)看似亮眼,但其利潤結構高度依賴「牛市週期」:

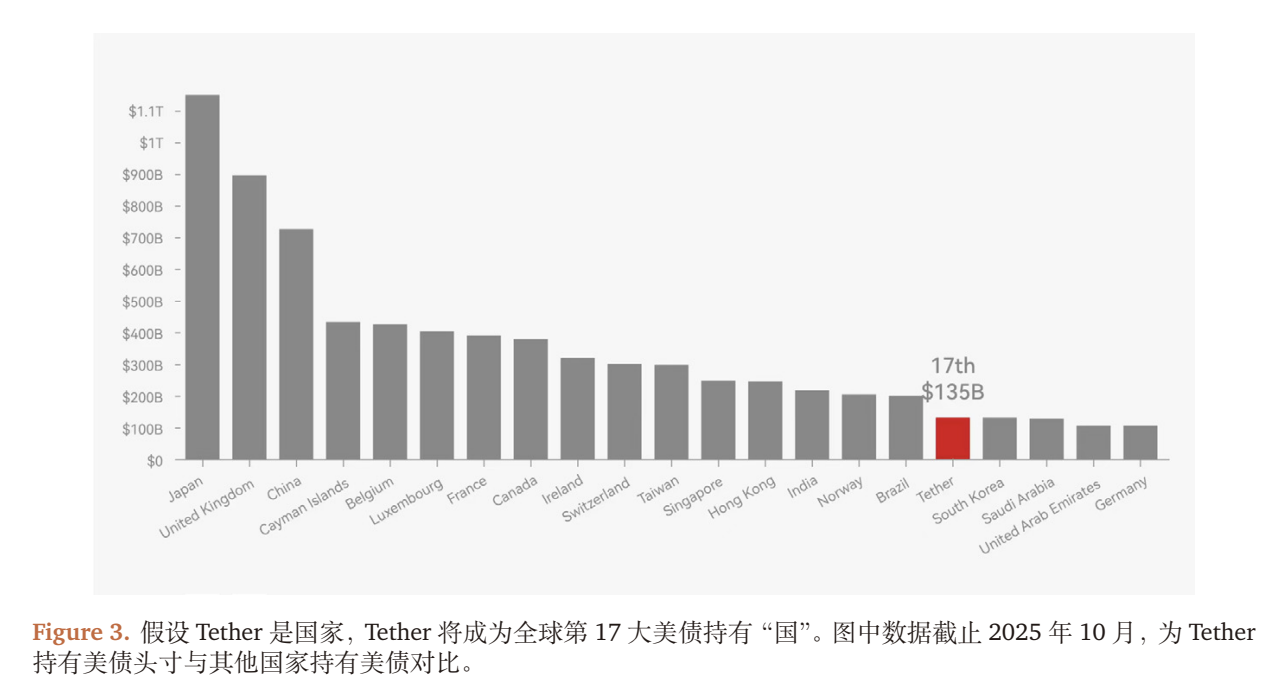

- 穩定收益:約1,350 億美元美國公債的利息收入(2025 年美債1 年期殖利率約2.2%),貢獻約30 億美元;

- 浮動收益:BTC(約10 萬枚)與黃金(約1,000 萬盎司)的未實現收益,貢獻約70 億美元(對應BTC 漲2.5 萬美元/枚、黃金漲600 美元/盎司)。

風險傳導機制:

- 若2026 年聯準會降息25bp(市場共識),Tether 的公債利息收入將減少$3.25 億美元/年($1350 億* 0.25%);

- 若BTC 價格下跌20%(回歸5.2 萬美元),黃金下跌10%(回歸2,250 美元/盎司),Tether 的未實現浮盈將縮水約25 億美元(BTC 減損2.5 億美元+ 黃金減損25 億美元);

- 若加密市場進入熊市(如2022 年),穩定幣發行量收縮(2022 年USDT 發行量從800 億降至600 億),Tether 的國債持股規模將減少,進一步壓縮利息收入。

2.4 策略轉型的終極目標:從「穩定幣」到「影子央行」

我們透過追蹤Tether 的鏈上地址與業務佈局發現,其已超越「穩定幣發行方」的定位,正在建構「抗通膨資產儲備+ 全球穩定幣發行+ 鏈上分銷網絡+ 能源」的「影子央行」體系:

- 抗通膨資產儲備:BTC、黃金比例$24%,對應「央行的外匯存底」;

- 全球穩定幣發行:USDT 在150 國家的鏈上交易量佔穩定幣總交易量的70%,對應「央行的法幣發行」;

- 鏈上分銷網絡:與Binance、Uniswap 等200+ 交易所/DeFi 協議合作,實現USDT 的全球即時轉帳;

- 能源佈局:投資10 億美元於比特幣礦場(2025 年算力佔全球5%),對沖BTC 挖礦的能源成本。

2.5 市場表現:USDT 的錨定穩定性與流動性

- 錨定偏差:2023-2025 年,USDT 的價格偏差(與美元的價差)平均僅0.02%,遠低於USDC(0.05%)、DAI(0.1%);

- 鏈上流動性:USDT 在Uniswap V3 的流動性池規模達50$ 億美元(2023 年僅10 億),做市商的報價點差(Spread)穩定在0.01% 以內;

- 機構持有量:2025 年機構持有USDT 的比例從2023 年的15% 升至30%,顯示機構已將USDT 視為「兼具流動性與資產增值的組合工具(而非純穩定幣)。

3. 未來展望:穩定幣評等體系的演化方向

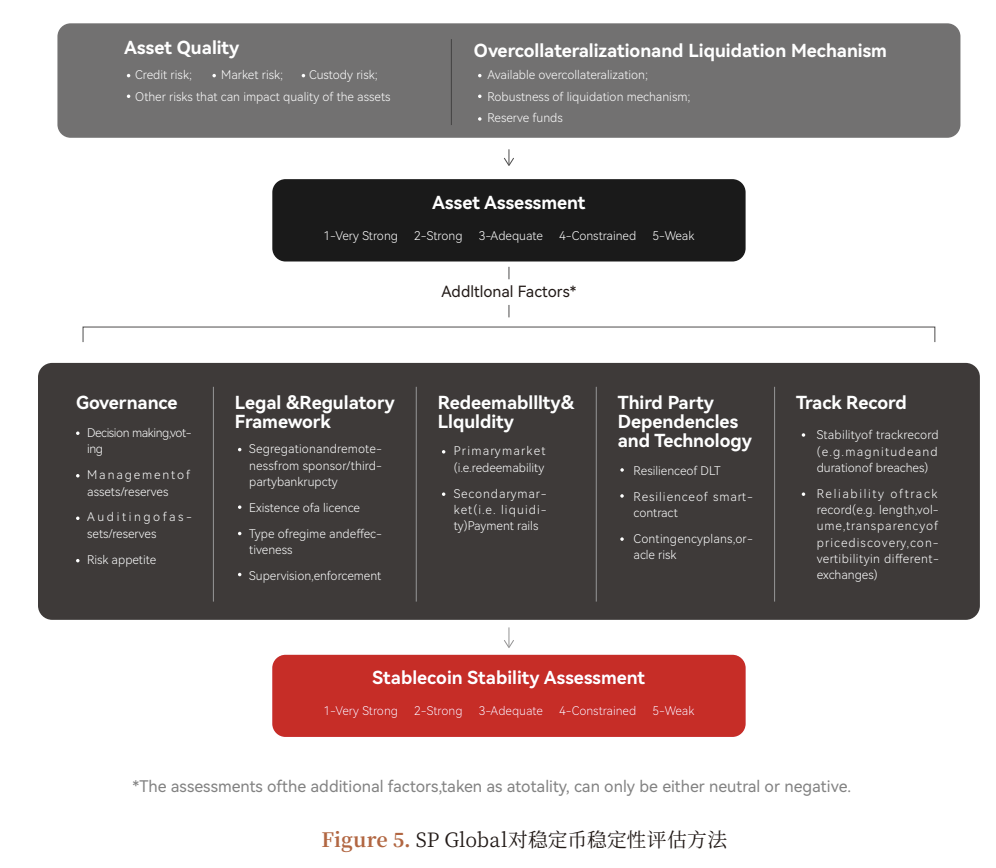

3.1 目前評等體系的限制:僅涵蓋兌付風險

標普的穩定性評級解決了穩定幣能否兌付的問題,但無法回應機構投資者的核心需求:

- 收益品質:Tether 的利潤是否可持續? (如國債降息後的收益下滑)

- 敞口風險:BTC、黃金的佔比是否過高? (如BTC 下跌$20\%$ 對儲備的影響)

- 經營風險:Tether 的治理是否透明? (如託管資產的安全性)

3.2 超越目前評級體系

未來,加密市場或許需要更完善的評等體系,不只關注到兌付與穩定性。未來,可能需要的評級設計或如下

穩定性評級(現有框架的升級)

- 核心指標:儲備資產的「安全係數」(現金等價物佔比)、「流動性係數」(高波動資產的清算週期)、「透明度係數」(獨立審計覆蓋率、託管資訊揭露);

- 目標:回答「穩定幣能否在極端擠兌下維持兌付」的問題。

投資風險評級(新增框架)

核心指標:

- 收益品質:穩定收益(國債利息)佔比(>=50% 為「低風險」);

- 敞口管理:高波動資產佔比(<=10% 為「低風險」);

- 經營風險:發行方的利潤成長率(>=10% 為「穩定」)、監管合規性(如美國MSB 牌照、歐盟MiCA 認證);

- 目標:回答「穩定幣的發行者能否持續經營,其儲備資產能否增值」的問題。

3.3 產業趨勢:從「爭議」到「標準」

這次標普與Tether 的爭議,本質是傳統金融向加密市場的「規則輸出」 。我們判斷:

- 短期:監管將推動穩定幣的「透明化強制要求」(如美國《穩定幣法案》要求100% 現金等價物儲備,歐盟MiCA 要求完整審計);

- 中期:評等體系將獲得發展,評等也不限於「監理—資本充足—償債能力」體系。機構投資者會根據「穩定性評級+ 投資風險評級」在不同場景下穩定幣;

- 長期:穩定幣或許進一步分化為「純穩定工具」(如USDC,100% 現金等價物)與「兼具增值的穩定工具」(如USDT,混合儲備),滿足不同投資者需求。

風險提示

1.儲備資產價格波動風險:BTC、黃金價格下跌將導致Tether 的儲備減值,影響兌付信心;

2.監管政策風險:若美國、歐盟要求穩定幣持有100% 現金等價物,Tether 需拋售BTC、黃金,導致獲利大幅下滑;

3.市場流動性風險:極端市場情況下(如2022 年FTX 倒閉),鏈上流動性枯竭可能導致USDT 脫錨;

4.經營管理風險:Tether 的治理透明度不足,可能引發內部營運風險(如託管資產被竊)。

《USDT評級風波》研發下載連結: https://app.coinfound.org/research/1

Website : https://dataseek.coinfound.org/

X : https://x.com/CoinfoundGroup

分析師聲明:本報告基於公開資訊與合理假設,不構成投資建議。分析師未持有Tether 或USDT 的部位。

版權聲明:本報告版權歸Coinfound 所有。

關於CoinFound

CoinFound 是一家針對機構與專業投資者的TradFi Crypto 數據科技公司,提供RWA 資產數據終端、RWA 資產評級、Web3 風險關係圖譜、AI 分析工具及客製化數據等服務。從資料整合、風險識別到決策輔助,幫助機構以更低成本、更高效率獲取關鍵情報並轉化為可執行洞察,建立全球RWA 底層基礎設施。