DigiFT x HashKey萬字深入研究:真實世界資產代幣化,引領下一代資本市場

原文作者:Ryan Chen、Henrique Centieiro

原文來源:DigiFT x HashKey Capital

一、摘要

有限規模,無限潛能:與傳統金融市場相比,目前市值僅數十億美金的RWA(Real-World Assets,真實世界資產)的整體市場規模較小。在區塊鏈技術的效率和成本優勢的推動下,RWA 的潛在市值在未來五年內可能達到數十兆美元。

供給端主流為固定收益產品,國債代幣崛起,私人信貸縮水:根據RWA.xyz 和Dune.com 的數據,目前主要RWA 的TVL(Total Value Locked,總鎖定價值)集中於美國國債相關產品,自2023 年初的1 億美金增長到目前7.84 億美金總市值,在加密市場寒冬中仍展現快速成長趨勢。私人信貸產品TVL 由於FTX、3AC、Luna 等項目暴雷事件,從2022 年中最高峰15 億美金一路下行到目前僅5 億美金。

需求端主要為機構投資者,用於短期現金管理與投資組合多元化:通過分析國債代幣相關錢包地址,我們可以發現主要的持有者為機構投資者。目前RWA 的需求主要集中在加密市場投資者的短期現金管理需求。此外,DeFi 協議如穩定幣協議和借貸協議等,也紛紛引進RWA 來實現投資組合多元化,降低整體系統風險。

監管仍嚴峻挑戰:RWA 在全球面臨多樣化的監管環境。美國實施嚴格的證券法,並且具有全球影響力。相較之下,瑞士、新加坡和香港特別行政區表現出積極的支持,為RWA 提供更友善的監管環境。

創新模式將RWA 與DeFi 結合:採用創新的商業模式,如借貸和代幣包裝,使具有較高投資門檻的RWA 能夠整合到DeFi 中。但反洗錢合規性、銷售限制和未解決的資產所有權問題等挑戰仍未解決。 RWA 和DeFi 的融合會在某種程度上引導DeFi 走向合規化。

展望:中短期看,由於加密市場缺乏穩定收益產品,以及分散風險的需求,RWA 市場產品仍將以固定收益產品為主。從中長期來看,隨著市場對合規資產認知的加深和相關法律框架的完善,我們將看到更多元化的RWA 資產,並有可能見證由區塊鍊和代幣共同驅動的下一代資本市場。

二、前言:加密原生與真實世界

和「穩定幣」的概念一樣,「真實世界資產」 (Real World Asset) 概念的出現是人們在基於區塊鏈技術的加密資產發展中提出的隱喻。這些隱喻並非為了標新立異,而是讓不同背景和經驗的人憑藉想像力和符號來直觀地理解新生事物,不需要過多的背景知識和概況。在科技創新的過程中,隱喻是一種管理手段,人們有意識或無意識地創造隱喻,並透過這些隱喻將顯性知識和隱性知識放在一起開始溝通。

房地產、黃金等存在於物理世界的有形資產,這些物理有形資產相對於當前廣泛使用的電子化系統,它們無法以電子形態存在,為了將其嵌入電子化系統,交易的黃金也有對應的發行方。對於電子化系統,這類物理世界的有形資產也屬於「真實世界資產」,但對於它們的存在大眾已經習以為常,並不認為是一個特別的概念。

加密世界所討論的「真實世界資產」,實際上是透過代幣化,讓代幣的持有者對該代幣的底層資產擁有法律上確認的所有權。這些「真實世界資產」,包括代幣化的股權、債券、房地產,存在於加密世界之外。而「真實世界資產」 的品類太過豐富,其中實現模式也多種多樣,若希望定義「真實世界資產」,最簡單的方式是定義「加密原生資產」,從而將兩類資產劃分開來。

「真實世界資產」 ,從技術角度來看,無非是將原有的資產類型透過技術和法律手段映射到區塊鏈上,以「代幣」 表徵「底層資產」的所有權,從而享受新的金融結算工具帶來的高效率和低成本。

若新技術的確實會帶來突破性的效率提升和成本降低,且沒有致命缺陷,則新技術最終將會被採納。金融交易的媒介,從百年前紐約交易所櫃檯上的紙本票據,到今天被廣泛採納的電子交易系統,走向以區塊鍊為底層技術的代幣形式,是極為可能的發展路徑。

在沒有打通虛擬與真實的橋樑之前,加密世界和真實世界是割裂的,所以「真實世界資產」的概念,作為一個能讓兩個世界相互理解的隱喻,被廣泛討論。

本研究報告將聚焦於真實世界資產(RWA )的當下最重要的一個部分,也將是未來最主流的部分- 金融證券,來研究當下的鏈上資本市場現狀,以及探討下一代資本市場。

這些隱喻作為一個中間形態,為加密世界從最初的原生資產到真實世界的融合做過渡;區塊鍊是新的金融科技基礎設施,金融的本質不應該改變。

三、引介:什麼是RWA(Real World Asset),如何運作?

加密原生資產,大多數透過智慧合約實現,相關的資產運作邏輯和業務都透過鏈上的代碼運行,典型的加密原生資產如公鏈代幣、DeFi 代幣等。相較而言,真實世界資產(RWA)更為複雜和多元化。 RWA 可以是任何類型的,業務和收益不來自鏈上的資產,舉例來說,酒、車、(傳統)金融證券、貴金屬,都可以歸類為RWA。

加密原生資產透過智慧合約定義規則,也就是加密社群常說的「代碼即法律」。但對於「真實世界資產」 ,其實現過程是透過代幣化完成。由於更多的資產關係發生在鏈下的真實世界,我們常說的代幣化(Tokenization)不是簡單的一個鏈上代幣發行的動作,而是一系列的流程,包括底層資產的購買,託管,關聯底層資產和代幣的法律框架,以及代幣的發行。通過代幣化,結合鏈下的法律法規和相關的產品運作流程,讓代幣的持有人擁有對底層資產在法律上的索取權。因此,特別是對於金融資產,鏈下的法律法規是更重要的部分,RWA 代幣化的發生也離不開傳統世界的框架。

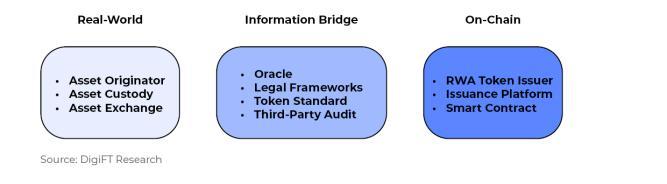

RWA 實作結構

RWA 代幣化實現主要有三個部分,根據資產類型,每個部分都會有不同的角色來承擔各自的職責:

真實世界:資產發起方,資產託管機構,資產購買管道

資訊橋樑:預言機,法律框架,代幣標準,第三方審計,出入金支付管道

鏈上部分:RWA 代幣發行方,發行平台,智慧合約

圖1 :RWA 實作結構圖

四、發行模式:直接發行模式與資產支援模式

證券型金融資產法規要求相對較為嚴格。從證券類型資產出發討論,可以涵蓋絕大多數資產可能遇到的情況。我們在這裡主要討論證券類型代幣的發行和交易。

從發行模式角度講,加密資產都是直接發行模式,資產所有權的登記和註冊直接發生在區塊鏈上。由於沒有真實世界的業務和底層資產,因此無法明確定義其資產性質。一般情況下,證券類型資產發行需要在相關權力機關註冊和登記;除了瑞士的DLT(Distributed Ledger Technology Act, DLT Act) 法案,目前沒有相關法律明確可以直接在區塊鏈上發行證券類產品,且由於缺乏相關判例進行參考,因此目前直接發行模式的證券多為實驗性質,其中典型的包括DigiFT 和Diners Club Singapore 發行的Diners Club 1-month note。

加密世界資產高度同質化且波動相對較大,RWA 資產波動率相對較低且與加密資產相關性較弱,因此加密世界投資者對RWA 產生了一定的需求。為讓加密世界更能接受RWA 的概念,需要有廣泛共識的資產,作為首選的是美元,也就是穩定幣;其次是美國國債,是當前RWA 的主流,屬於證券型代幣。這些資產無法透過直接發行模式發行,除非主權機構,也就是美國政府在連鎖上發行(如CBDC)。因此也衍生出另一種發行模式,透過在傳統資本市場中獲取對應資產作為支持物,發行對應數量的代幣,稱為資產支持模型(Asset-backed model) 。

本部分內容主要對此兩類模型進行討論。

資產發行模型分類

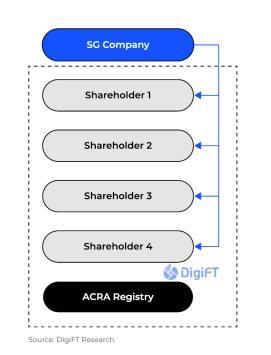

要理解RWA 代幣發行模型,我們先回頭看看傳統資產的發行模式,以證券為例,下圖為典型的新加坡公司股權的發行模型。

圖2 :傳統股票發行模型

一家公司會有多個股權持有者,這些股權的所有權都會在ACRA(Accounting and Corporate Regulatory Authority, 新加坡會計與公司監管局)登記,其交易、轉移記錄也會需要在ACRA 進行登記。

其中,ACRA 為新加坡的證券登記機構。若在其他國家的市場會有對應的機構,或有涉及不同的市場機制,例如美國的轉讓代理人(Transfer Agent),他們在這裡的職能為證券持有人的註冊和登記。

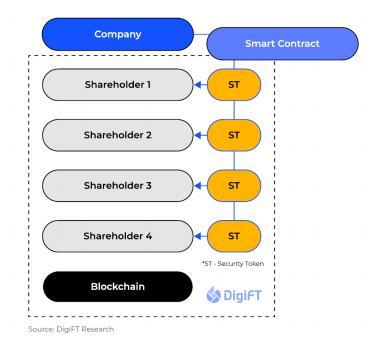

如下圖所示,若要在區塊鏈上發行代幣,實際上是以區塊鏈作為帳本進行資產所有權的註冊和登記,並對每一筆轉移過程進行記錄。

圖3 :直接發行模型

在少數國家和地區,金融創新相對前列,他們支持在區塊鏈上對證券進行直接登記,如瑞士頒布的DLT 法案,因此在這些地區和國家,證券可以通過相關授權機構以區塊鏈作為賬本直接發行,這些地區和國家認可區塊鏈作為權益登記的工具。而目前在其他主要的金融市場,如美國、新加坡、香港特別行政區等,相關法律暫時不支持鏈上對證券進行直接的註冊和登記,因此大部分資產需要“繞路”,如Franklin Templeton 等華爾街金融機構在鏈上發行的基金,仍以中心化記帳系統為主,僅以區塊鏈作為第二重記帳工具。

由此,目前市場上主流的發行模型可歸類為兩類:直接發行模型(Direct issuance model)和資產支持模型(Asset-backed model)。本質上兩種發行模式都是在鏈上發行相關債券,但發行的形式和對應的權益完全不同。

要注意的是,私人證券若滿足一定條件,例如有限的出售金額,面對有限的投資者類型,對金融市場造成的影響非常有限,也可以在合規的前提下發行,並且發行方可以選擇以區塊鏈作為權益登記工具。這也是目前大多數RWA 計劃僅針對合格投資者的原因,後續在「困境:為何只能針對合格投資者」部分會詳細展開。

直接發行模型Direct Issuance Model

直接發行模型(Direct issuance model)由資產發行者將區塊鏈作為記帳工具,對資產進行註冊登記,並發行對應的代幣在鏈上。其中,代幣即為底層資產本身,投資者購買並持有此類資產,能夠直接獲得歸屬於該資產對應的各項相關權益,如股票的投票權,債券的償還權等。

但直接發行模式在當前的市場環境下仍有許多限制,如該類證券是代幣化的,和當前的主流證券交易所結構(Nasdaq,SGX 等)無法相容,或有一定的摩擦成本。目前,相關法律架構也並不完善,也暫時沒有足夠的法律案件可以作為未來判例的參考。

資產支援模型Asset-Backed Model

由於現行法律的不完善,且鏈上資產非常有限的情況,不少項目也選擇採用資產支援模型進行發行。本質上,該類代幣是一種新的證券,來代表底層資產的經濟權益。資產發行方將資產發行和登記在區塊鏈以外的系統,由第三方購買資產後,按照對應的比例關係發行代幣,對手方風險為資產發行方(asset issuer)和代幣發行方(asset -backed token issuer)。

資產支持模型是目前比較常見的RWA 模型,能夠將真實世界的收益引入鏈上,但會引入額外的風險,並且發行的代幣雖然能夠包含底層證券資產的經濟價值,但權益和真實的證券權益可能有所差異。

五、現狀:供給端為固定收益產品,需求端為機構投資人

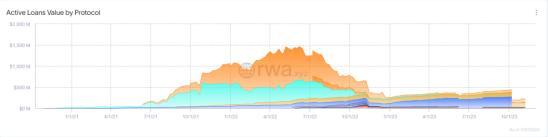

目前鏈上證券型RWA 主要為私人信貸及美國國債代幣。 RWA 相關資產在2020 年通過私人信貸的模式初露苗頭,主流產品為無抵押信貸,相關項目如Maple Finance,Clearpool ,Centrifuge 等。

圖4 :RWA 私人信貸活躍信貸量,依協議分類,資料來源:rwa.xyz,資料於2023 年11 月27 日

私人信貸市場同樣有週期。在市場有良好信任基礎的情況下,借款人願意以適當的利息借款,貸款人願意承受風險提供資金。而在Luna 和FTX 暴雷之後,私人信貸市場多個借貸池受到牽連,出現違約的情況,導致TVL 大幅下降,目前處於相對的底部週期。

另一方面,由於外部宏觀市場美元高利率,以及內部加密資產市場沒有收益,美國國債代幣化相關資產崛起。根據DeFi Llama 的數據,在市場有明確需求的情況下,國債相關RWA 專案的TVL 處於持續成長階段。

圖5 :美國公債相關代幣鏈上總市值,資料來源:rwa.xyz,資料於2023 年11 月27 日

其中,由美國兩家資管巨頭,Franklin Templeton(圖中綠色部分) 和Wisdomtree 於公鏈Stellar 上進行的國債代幣化實驗,也已經有數億美金的TVL。但這類項目以中心化權益登記為主,僅將區塊鏈作為記錄代幣所有權的第二種方式。

持有地址狀況

相較於DeFi 資產,從收益和玩法角度來看,RWA 本身不夠性感,但由於底層資產的安全性,吸引了追求穩定收益和高流動性的機構投資者。由於和真實世界資產掛鉤,因此大多數平台都有KYC 和AML 需求,若為證券類型資產,法律法規要求更加嚴格,則一般會有合格投資者需求。這些合規限制和收益率的因素導致RWA 資產更難以進入零售端用戶手中。目前來看,主要的RWA TVL 集中在美國國債相關產品。美國國債作為最具市場共識、穩定收益和流動性的大類資產,在宏觀熊市背景下被許多DeFi 協議和加密資產投資者採納。

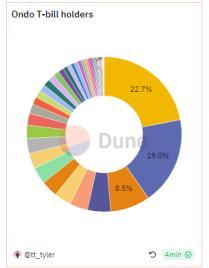

我們觀察到,主要的RWA 持有在機構、協議手中,或為直接的短期流動性管理需求,或作為底層金融資產來實現結構化產品(後續「創新業務」模組會涉及)。我們透過直接觀察鏈上數據,查詢目前主要的美債相關代幣持有。其中數據來自Ondo Finance OUSG,Maple Finance USDC Cash Management,Backed Finance bIB 01/bIBTA,OpenEden Tbill 以及MatrixDock STBT 的代幣鏈上資訊。發現有29.1% (以美元價值計價) 的代幣持有在多簽地址中,可以理解為機構/ 公司持有。 16.9% (以美元價值計價)持有在合約中,為DeFi 應用,如借貸平台Flux Finance 中的Ondo Finance OUSG 代幣。這些DeFi 項目透過借貸等模式設計將RWA 的收益透過無需許可的方式傳導到DeFi 生態中。此外, 53.9% (以美元價值計價)持有在EOA 地址中。考慮到有公司/ 機構透過MPC 錢包、第三方託管或硬件錢包持有資產,鏈上地址表現形式仍為EOA 地址,因此會有更大比例的代幣持有在機構手中。

圖6 :美國國債類代幣依據地址類型的持有量分佈,資料來源:Dune Analytics, 2 1co,資料截止於2023 年11 月27 日

RWA 現狀總結: 從2B 模式轉向B 2 B 2C 模式

我們認為,在短期內,RWA 資產的直接銷售還是以2B 為主。我們也可以看到RWA 在和DeFi 進行結合,來作為各類結構化產品的底層資產。典型如Angle Protocol(底層資產為Backed Finance bC 3 M),Spark Protocol(底層資產為MakerDAO 透過信託結構購買的國債等資產), USDV(底層資產為MatrixDock STBT),TProtocol (底層資產為MatrixDock STBT), Mantle mUSD ( 可兌換為Ondo Finance USDY) 和Flux Finance(抵押物為Ondo Finance OUSG),實現B 2 B 2C 模式。這些結合在滿足合規需求的同時,能夠加速RWA 的推廣和落地應用。

圖7 :RWA 資產供應鏈

六、困境:為何只能面向合格投資人?

除了少數項目透過符合當地特定法律、發行特殊的招股書和特定證券註冊實現在一定限制下面向零售投資者的RWA 發行方案以外(方案具體見RWA 創新模組),目前市場上大部分的RWA 都只能面向合格投資者。根據不同地區的規定,要求投資者能夠有一定數量的金融資產證明才能被認為是合格投資者,如新加坡要求有100 萬新幣(約73 萬美元)的個人金融資產。

大部分RWA 產品,包括美國國債相關產品,只能針對合格投資者或是機構投資者的原因在於,面向零售投資者進行合規的發行會有高昂的成本。

這些成本來自於底層資產和最終發行的代幣之間關聯性的缺失。相關證券法律對於將證券發行給零售投資者有嚴格的要求,包括準備和註冊招股書。此外,大部分司法管轄區的法律規定,股票和債券等資產的所有權需要以特定方式記錄(例如,在發行人維護的登記冊中)。目前權威機構暫時不接受以代幣和區塊鏈直接作為所有權登記的工具,這意味著代幣的所有權在這些法律法規下不能直接代表底層資產的所有權。

採用資產支持模型發行的RWA,如以美國國債為底層資產的RWA 代幣,在底層資產和預期的RWA 代幣之間需要有一個「橋樑」。該RWA 代幣是一個新的證券,這個「橋樑」可以透過將RWA 代幣視為自己的獨立證券來建立,但這也意味著RWA 代幣需要獨立遵守所有相關的證券法,即發行人需要額外準備並註冊以該RWA 代幣作為證券的招股說明書等。

想要理解這些,我們可以看一下傳統的、面向零售用戶發行證券的模式。不論是發行股票還是債券,都需要經過:

公司內部準備階段,決定公司證券的各項特性,選擇並聘請投資銀行(承銷商)和其他金融專業人士,如律師和會計師,以協助IPO 流程。

選擇承銷商。承銷商將協助公司準備和執行債券發行。

盡職調查、審計和評級(對於債券),審查內部控制和治理結構確保合規性;對於債券,評級會影響到債券的信用品質。

招股說明書,若是面向零售投資者,招股說明書必須得到監管機構的批准,確保投資者獲得足夠的資訊。

定價,與承銷商一起確定估值和發行價格等條件。

營銷,進行路演、與潛在投資者互動、解釋公司的業務狀況等。

發行上市,需要符合交易所的上市要求和標準。

交易後管理,如財務資訊揭露、公告等。

可以看到,若希望證券型資產能夠銷售給零售投資者,需要經歷紛繁複雜的流程,在這些流程中,有兩部分原因導致RWA 難以直接面向零售投資者:

成本過高,收益不足。一整套流程下來,面向零售投資者的證券發行會帶來數百萬美金的成本,並且需要監管的批准;整體加密市場體量相對傳統市場偏小,無法滿足大規模的融資需求,如此合規發行成本過高,收益不足。

基礎設施不夠完善。代幣沒有合規的證券交易所提供交易服務,證券登記機構暫時不支持代幣作為所有權的登記等等

若不希望帶來如此高昂的成本和交易摩擦,發行方就只能將產品發行給合格投資者和機構投資者。目前Crypto 市場主流的RWA 資產,都是由新創公司設立的SPV 作為發行方,若以傳統資本市場證券,如美國國債作為底層資產,採用資產支持模型進行發行,投資者購買這些發行的債券,本質上購買的不是國債,而是該SPV 由國債作為底層資產發行的公司債,實際上有非常高的對手方風險,讓原本評級為AA+ 的美國國債,通過該結構後變成了BBB 投資級別的公司債券。其他直接發行的公司債,也基本上由一些較小的公司進行發行,並沒有經歷完整的、面向零售投資者的發行流程,節約成本,導致的結果也是只能面向合格投資者。

七、驅動力:來自真實世界與加密世界的雙向奔赴

RWA 同時關係到真實世界(對於證券類產品,即為傳統金融世界)和加密世界兩邊,從目前市場參與者的表現來看,兩邊都有充足的驅動力。

傳統世界驅動力:

採用新型的金融基礎設施,降本增效。區塊鏈共識機制實現的帳本同步技術,同時兼顧安全性,大幅降低金融交易結算的時間與成本。

自託管。在經歷多家銀行/ 金融機構的倒閉風波之後,傳統金融的黑箱不被信任;加密資產自託管的屬性開始受主流資本青睞。

資產彈性。代幣化資產在鏈上具有穿透性,可以和鏈上應用無縫集成,為用戶帶來更好的體驗,如借貸、交易、質押等,甚至通過一定的智能合約實現對資產的可編程。

即時結算。交易、借貸透過鏈上智慧合約實現,無中介,資產在鏈上直接清算、結算,沒有復雜且分散的記帳體系,實現即時結算,大幅降低時間成本。

透明,可追溯。交易記錄即時、公開、透明、可追溯,可實現即時分析和監控。

全球化。透過DeFi 基礎設置設施,投資者有機會輕鬆接觸到全球的資產。

加密世界驅動力:

鏈上資管需求。鏈上資管尋求穩定收益和較好的流動性,美國國債等金融產品是廣受認可的投資標的。

尋找替代性收益來源。鏈上原生收益主要來自於質押收益、交易費用收益、借貸利息收益。熊市鏈上金融活動活躍度下降導致該三類收益均有不同幅度的下跌。若尋求與鏈上原生資產相關性較低的收益,需要引進RWA 相關資產。

分散投資組合。單純投資鏈上資產種類非常單一,並且具有高度相關性和較高的波動率,引入更穩定、和鏈上原生資產不相關的RWA 資產可以實現對沖,組成更豐富和有效的投資組合策略。

引入多元化抵押品。鏈上資產的高度相關性,導致借貸協議容易發生擠兌或是大規模的清算,進一步加劇市場波動;引入和鏈上資產相關性較低的RWA 資產可以有效緩解此類問題。

在整體宏觀背景下,DeFi 資產缺乏收益率;同時,DeFi 資產收益率波動大,難以提供確定性;相比而言,傳統金融產品更加豐富、多元,對沖手段更加完備,能夠提供更穩健的收益。因此,DeFi 協定和Web3 機構將目光轉向RWA。

由於前期已經運行通順的法律架構和產品流程,RWA 中短期內主要以債券形式為主,直到由於新生市場需求,進入下一個發展週期。我們預期在加密世界風險資產行情到來之前會持續有對RWA 資產,特別是債券類型資產的需求。主要需求來自短期現金管理的需求,以及透過DeFi 協議將收益傳導到零售客戶端,來滿足零售端用戶的流動性管理的需要;在風險資產的牛市行情期間會減弱對RWA 資產的需求,同時也會有新的、風險更高、收益更高的RWA 資產出現,來和加密原生資產競爭。

以區塊鍊和智慧合約為核心的技術建構新一代資本市場,趨勢一旦成立就不會倒退。

八、全球監管: 美國,歐洲和亞洲

鑑於大多數RWA 資產都是代幣化證券,RWA 代幣將受到各個司法轄區相關證券法的監管。由於美國是少數明確規定其證券法具有地區外效力的司法轄區之一,加密產業可能更了解並警惕美國證券法。美國證券法適用於向美國居民提供或由其提供的任何證券。為了解決前者,大多數RWA 代幣都會特別強調不向美國居民出售。為了解決後者,總部位於美國的公司推出的任何RWA 代幣都需要向美國證券交易委員會註冊其發行,或(更有可能)利用其中一項註冊豁免權。此類豁免的一些例子包括Regulation A / D(小額發行)和Regulation S(在美國以外提供的發行)。

Regulation A(Reg A):通常被稱為“小型IPO” 。

Reg A 第一類:允許公司在12 個月內籌集高達2,000 萬美元,具有較低的持續報告要求,可用於向合格和非合格投資者提供。

Reg A 第二類:允許公司在12 個月內籌集高達7,500 萬美元,具有更嚴格的持續報告要求,可用於向合格和非合格投資者提供。

Regulation D(Reg D):為某些私募證券提供了免除完全美國證券交易委員會註冊要求的豁免權。

Rule 504 :允許公司在12 個月內最多籌集500 萬美元。可用於向合格和非合格投資者提供。

Rule 505 :允許公司在12 個月內最多籌集500 萬美元,但通常僅限於合格投資者和最多35 名非合格投資者。非合格投資者需要提供某些財務揭露。

Rule 506(b):允許從合格投資者和最多35 名非合格投資者那裡籌集無限額的資金。禁止一般招攬或廣告。

Rule 506(c):允許一般招攬或廣告,但限制發行只能向合格投資者進行。

Regulation S(Reg S):它為僅向非美國人提供的、符合外國司法轄區規定的發行提供了美國證券法的註冊要求豁免。雖然Reg S 發行主要針對非美國的零售投資者,但只要它們遵守相關規則和限制,美國發行人也可以參與Reg S 發行。

與美國不同,歐盟和亞洲沒有一個全面的證券框架- 反而,證券法將因具體司法轄區而異。在歐盟內部,瑞士明顯支持代幣化證券,是少數的透過Digital Ledger Technology (DLT) 法律承認和規定代幣為有效所有權證明的國家之一。

在亞洲,新加坡和中國香港特別行政區,歷史上是傳統金融的中心,也在走在前列,新加坡政府多次表態支持資產代幣化。據報道,香港計劃在近期發布證券型代幣發行的指南。

九、主要參與者:參與途徑,模式與現狀

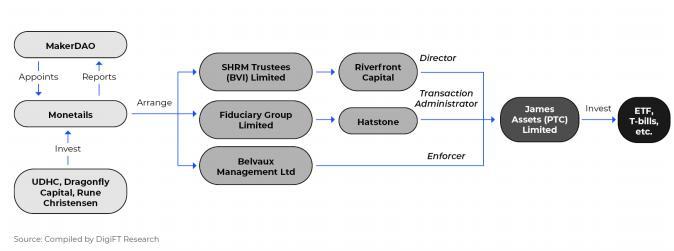

MakerDAO

MakerDAO 是一個穩定幣協議,透過抵押資產產生穩定幣。作為目前鏈上RWA 持有量最大的DeFi 協議,MakerDAO 將RWA 作為抵押資產產生新的穩定幣Dai。雖然目前來看MakerDAO 大部分RWA 持股透過鏈下模式購買,但討論RWA 難以離開MakerDAO。

MakerDAO 早在2021 年就開始嘗試引進RWA 資產作為抵押物,是最早將RWA 和DeFi 結合的項目之一。 MakerDAO 最初與借貸協議Centrifuge 合作,將鏈下資產引入鏈上作為抵押物生成新的Dai。

由於Centrifuge 發行的資產屬於私人信貸(Private credit),一般為小公司發行的債券(大型公司有傳統、成熟的融資模式),往往有較高違約風險,如貨運代理發票相關的借貸池ConsolFreight 出現過違約,給MakerDAO 造成184 萬美元的風險敞口。

圖8 :MakerDAO 目前RWA 抵押物數量,資料來源:Makerburn.com,資料截止於2023 年11 月27 日

MakerDAO 於2022 年年初提出購買美國國債作為Dai 抵押物的想法,最初需求是希望Dai 穩定模組PSM(peg stability module)中USDC 能夠為協議產生收益,由此而來的兩個項目為2022 年啟動的Monetails Clydesdale 和2023 年啟動的BlockTower Andromeda;二者皆透過鏈下的、受益者為MakerDAO MKR 和DAI 持有者的信託結構,來購買貨幣市場基金、美國國債或美國國債的ETF。上述兩個項目目前有超過20 億美元的相關資產購買,並以這些資產作為抵押物產生Dai。關於Monetails Clydesdale 的實現方式和信託結構,具體請查看先前DigiFT 撰寫的MakerDAO RWA 報告。

圖9 :MakerDAO Monetails Clydesdale 信託架構圖

目前MakerDAO 社群正在考慮代幣化美債產品的可能性,由策略諮詢顧問Steakhouse 提出,目前已收到多家平台提出的提案。

MakerDAO 將國債收益透過Spark Protocol 的Dai Saving Rate(DSR) 傳遞給Dai 持有人,此前DSR 提高到8% ,利率維持了1 月左右,吸引了大量資產(主要為USDC)鑄造為Dai。目前DSR 利率已經下調,有16.2 億枚Dai 在DSR 池中。

所屬地區:去中心化組織

產品:sDai(Dai stable coin in DSR)

發行模式:鏈下信託模式

投資人要求:無需許可

DeFi 協議整合:借貸協議Spark Protocol,其他協議也透過直接投資sDai 間接取得RWA 的收益

DigiFT

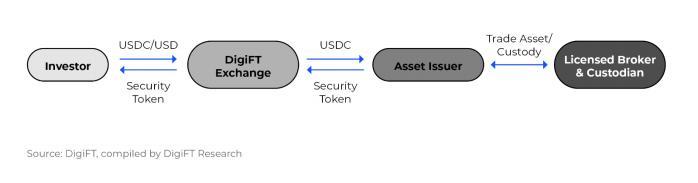

DigiFT 於2021 年在新加坡成立,是首家持牌鏈上真實世界資產交易所,獲新加坡金融管理局認證為受認可市場運營商,並持有資本市場服務牌照。

DigiFT 可供資產所有者發行基於區塊鏈的證券型代幣,並透過各種管道提供流動性,包括創新的自動做市商(AMM)交易機制、場外交易(OTC)和點對點交易(P2P )。投資者可以透過AMM 機制進行持續流動性交易,並保留對自己錢包中數字資產代幣的控制權。

目前,DigiFT 可提供多類產品,包括單一美國國債DUST(DigiFT 美國國債代幣;DUST 是一系列由AA+ 評級的美國國債作為底層資產的代幣,由流動性強的投資級短期美國國債票據支持,旨在保障資產安全性和流動性的前提下產生收益,來滿足現金管理的需求。)、美國國債基金、銀行票據和符合監管要求的ETH 質押產品。

圖10 :DigiFT 產品流程圖

所屬地區:新加坡

產品:單一美國公債代幣DUST,美國公債基金代幣,銀行公債代幣,合規以太坊質押代幣等

支援貨幣:USDC,USD

發行模式:資產支援模式,直接發行模式

投資者要求:合格投資者和機構投資者

DeFi 協定集成:暫無DeFi 協定集成

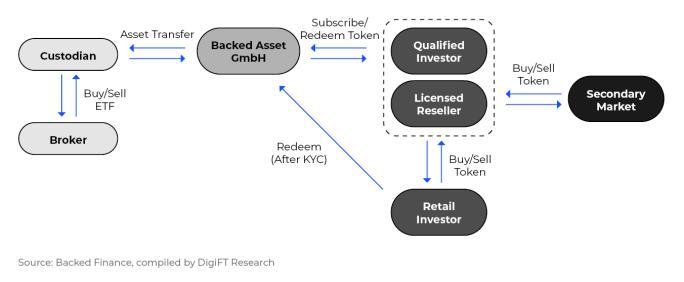

Backed Finance

Backed Finance 是一個RWA 代幣化的平台,將如ETF、股票等真實世界資產代幣化,並且能夠在鏈上任意轉移。 Backed Finance 發行的代幣追蹤底層資產的價格,並由底層資產1 : 1 支援。 Backed Finance 希望建立一個專注於去中心化的平台,能夠和多種DeFi 協議集成,並支援多個區塊鏈。

Backed Finance 代幣設計較為特殊,沒有白名單機制,用戶在申購之後可以隨意轉帳;代幣可以透過經銷商(licensed reseller)在鏈上出售,部分代幣先前在Uniswap 上具有流動性。具體實現方式在「創新模組」會詳細展開。

圖11 :Backed Finance 產品流程圖

所屬地區:歐洲

產品:美國公債ETF 代幣、歐元區公債ETF 代幣、股票代幣等

支持貨幣:USDC

發行模式:資產支援模式

投資者要求:申購:合格投資者;贖回:經過KYC,可以為零售投資者;二級市場購買:無需許可

DeFi 協議整合:Angle Protocol 整合歐元區國債ETF 代幣bC 3 M 作為抵押物生成其歐元穩定幣

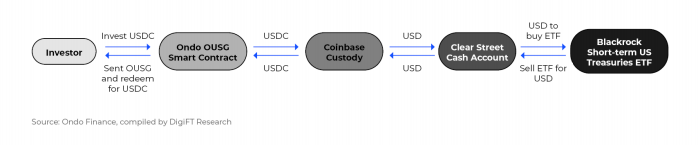

Ondo Finance

Ondo Finance 為投資者提供代幣化ETF,包括債券基金,美國國債基金和美國貨幣市場基金等等,主要產品針對合格投資者。目前Ondo Finance 的主要產品為短期美國國債基金代幣OUSG。

圖12 :Ondo Finance 產品流程圖

Ondo Finance 於2023 年8 月發行的USDY,底層資產為短期美國國債和銀行活期存款。 USDY 通過SEC Reg S 的註冊,能夠銷售給非美國的零售投資者。

所屬地區:美國

產品:美國公債ETF、美國貨幣市場基金、高收益債券

支持貨幣:USDC

發行模式:資產支援模式

投資者要求:合格投資者;非美國零售投資者(USDY)

DeFi 協定整合:Layer 2 網絡Mantle 整合USDY 至鏈上去中心化交易所;Ondo Finance 整合Flux Finance 借貸平台,為OUSG 持有者藉貸服務

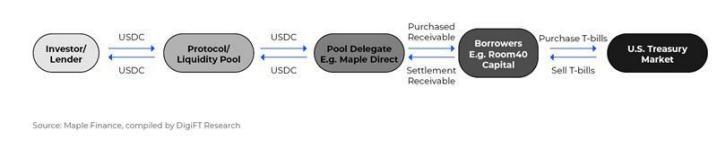

Maple Finance

Maple Finance 是一個借貸平台,透過DAO 投票選擇資金池代理人(pool delegator),由代理人管理資金池的使用,連接借款人(borrower)和出借人(lender)。

圖13 :Maple Finance 產品流程圖

所屬地區:美國

產品:各類借貸產品,底層資產包括國債、應收帳款等

支持貨幣:USDC

發行模式:資產支援模式

投資者要求:主要產品,如美國國債產品(Cash Management)面向合格投資者和機構投資者;部分借貸池沒有投資者限制

DeFi 協議整合:UXD Protocol 購入Maple Cash Management 產品作為抵押品產生穩定幣

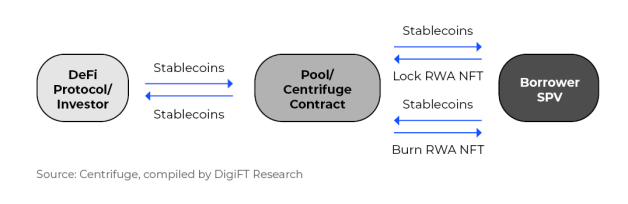

Centrifuge

Centrifuge 是一個RWA 借貸基礎設施,來為真實世界資產實現鏈上融資,建立一個借貸資本市場。資產發起者透過設定一個特殊目的公司(Special Purpose Vehicle),設立Centrifuge 上的資金池,將RWA 資產透過NFT 的方式封裝上鍊,鎖定在資金池中作為抵押,產生代幣供投資者申購。 Centrifuge 與2021 年和MakerDAO 合作,將RWA 資產作為抵押物引入MakerDAO。 MakerDAO 為Centrifuge 平台資產最大的買家。

圖14 :Centrifuge 流程圖

所屬地區:依其產品發行方確定

產品:各類RWA 資產的資產支持債券,如應收帳款、新興市場公司債等

支持貨幣:Dai

發行模式:資產支援模型

投資者要求:面向個人投資者(需要KYC),位於美國的投資者需要滿足合格投資者要求

DeFi 協議整合:多個RWA 在MakerDAO 作為抵押物產生穩定幣Dai

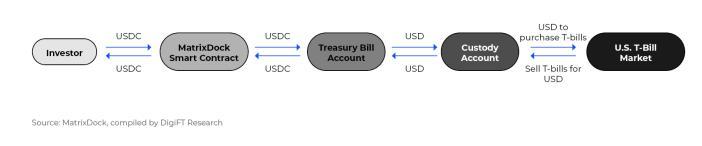

MatrixDock

MatrixDock 是一個投資於真實世界資產的平台,為合格投資者提供數字資產金融產品和服務。 MatrixDock 的主要產品STBT 為持有者提供美國國債收益,底層資產為一攬子美國短期國債,其設計為動態調整(rebase)規則,每個STBT 代幣錨定1 美元,每個工作日更新代幣餘額從而體現其收益。 STBT 支持Chainlink 的儲備證明(Proof of Reserve),來確保底層資產的足額儲備,並獲取投資者的信任。

圖15 :STBT 產品流程圖

所屬地區:塞席爾

產品:STBT

支持貨幣:USDC

發行模式:資產支援模式

投資者要求:面向合格投資者和機構投資者

DeFi 協議整合:STBT 可在以太坊上的去中心化交易所Curve 上進行交易;DeFi 借貸協議TProtocol 整合STBT 為該代幣提供借貸資金池;穩定幣項目Verified USD 以STBT 作為底層資產發行USDV。

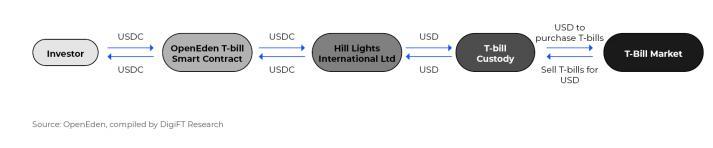

OpenEden

OpenEden 是透過破產隔離的結構建構鏈上美國短期國債產品的平台,目前唯一的產品為TBILL VAULT。 OpenEden 通過一個在BVI 註冊的專業基金來實現運作和管理,投資於短期美國國債,並將國債放於合規的機構託管。

圖16 :OpenEden 產品流程圖

所屬地區:BVI

產品:TBILL

支持貨幣:USDC

發行模式:直接發行模式

投資者要求:面向合格投資者和機構投資者

DeFi 協議整合:UXD Protocol 購入OpenEden Tbill 產品作為抵押品產生穩定幣

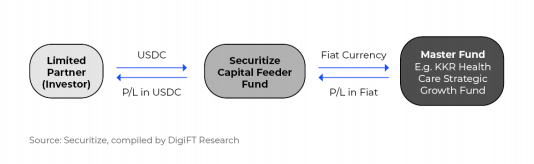

Securitize

Securitize 為私募基金市場,相對較為特殊。 Securitize 由Securitize, Inc 和其附屬公司組成。附屬公司Securtize Markets 是一家經紀商(broker dealer),為FINRA 成員,也是SEC 註冊的ATS(Alternative trading system,替代交易系統;透過收購取得的執照),能夠進行一級市場發行和二級市場交易。附屬公司Securitize LLC 是一個SEC 註冊的轉帳代理人(Transfer Agent),能夠使用區塊鏈技術對資產所有權進行交易和記錄。

Securitize 與多家基金和券商合作,發行代幣化基金,主要針對合格投資者和機構投資者,發行模式主要為直接發行。

圖17 :Securitize 產品流程圖

所屬地區:美國

產品:主要為各類基金

支持貨幣:USDC

發行模式:直接發行模式

投資者要求:面向合格投資者和機構投資者為主

DeFi 協定整合:暫無

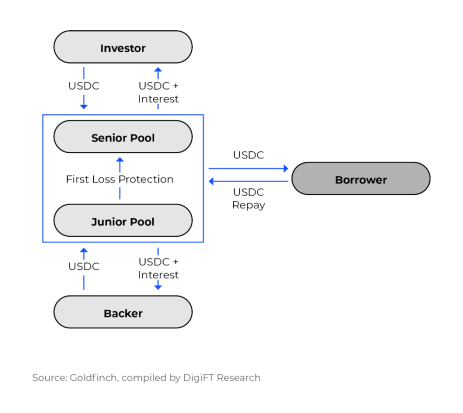

Goldfinch

Goldfinch 是一個去中心化的信貸協議,透過協議的技術和法律框架,允許借款者以鏈下資產作為抵押發行資產支持證券,資金池中藉入USDC 實現融資。使用者作為資金池的流動性提供者,投入USDC 獲取收益,實際上是購買優先債券,有較低的違約風險。另外會有支持者(Backer)購買次級債券,來承擔更高的違約風險。 Goldfinch 的主要藉款人來自第三世界國家,有較高的發展潛力。

圖18 :Goldfinch Senior Pool 產品流程圖

所屬地區:美國

產品:資產支持債券

支持貨幣:USDC

發行模式:資產支援模式

投資者要求:美國合格投資者和非美國零售投資者

DeFi 協定整合:暫無

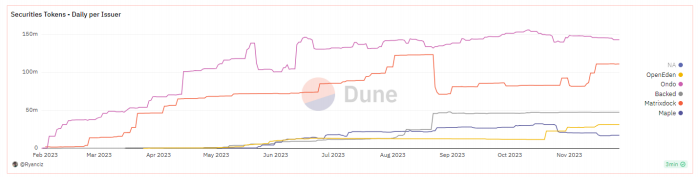

數據觀察

上述加密市場的RWA 賽道參與者目前TVL 主要集中於美國國債相關產品,因此我們以國債類型產品作為對象,來觀察發行方和投資者在市場的參與情況。資料主要包括:MatrixDock(STBT),Maple Finance(Cash Management USDC),Openeden(Tbill),Ondo Finance(OUSG) 和Backed Finance(bIB 01) 的美國國債相關產品。

本部分內容數據均截止於2023 年11 月27 日,部分代幣在多鏈部署,但本報告僅查看以太坊區塊鏈上的數據。

圖19 :MatrixDock(STBT),Maple Finance(Cash Management USDC),Openeden(TBILL),Backed Finance(bIB 01),Ondo Finance(OUSG) 自發行以來TVL 狀況

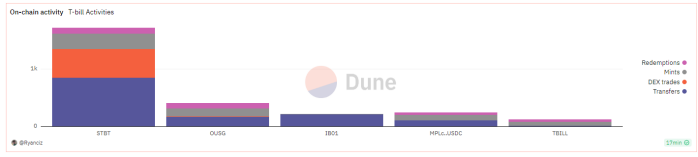

圖20 :MatrixDock(STBT),Maple Finance(Cash Management USDC),Openeden(TBILL),Backed Finance(bIB 01),Ondo Finance(OUSG) 自發行以來鏈上活動狀況

其中:

MatrixDock STBT(發行於2023 年1 月):

總量: 111.29 M USD

持倉地址數: 163

平均申購金額: 836, 721 USD

平均贖回金額: 1, 076, 914 USD

總申購筆數: 266

總贖回筆數: 106

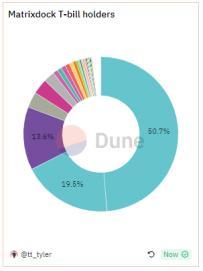

圖21 :MatrixDock STBT 持股分佈

Openeden TBILL(發行於2023 年3 月):

總量: 11.64 M USD

持倉地址數: 28

平均申購金額: 219, 186 USD

平均贖回金額: 68, 720 USD

總申購筆數: 67

總贖回筆數: 43

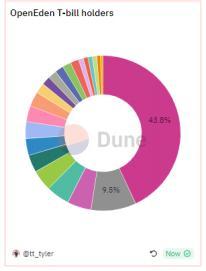

圖22 :Openeden Tbill 持股分佈

Maple Finance Cash Management USDC(發行於2023 年5 月):

總量: 17.23 M

總持倉位址數: 20

平均申購金額: 472, 312

平均贖回金額: 692, 152

總申購筆數: 98

總贖回筆數: 42

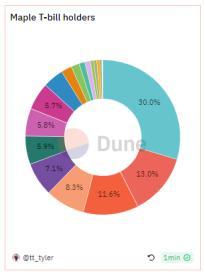

圖23 :Maple Finance Cash Management USDC 持股分佈

Backed Finance bIB 01 (發行於2023 年3 月):

總量: 46.27 M USD

總持倉位址數: 27

平均申購金額: 3, 855, 531 USD

平均贖回金額:暫未有贖回交易

總申購筆數: 12

總贖回筆數:暫未有贖回交易

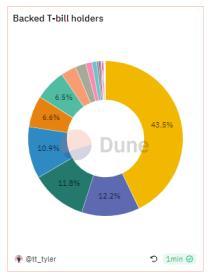

圖24 :Backed Finance bIB 01 持股分佈

Ondo Finance OUSG(發行於2023 年1 月):

總量: 143.43 M USD

總持倉位址數: 61

平均申購金額: 1, 424, 793 USD

平均贖回金額: 1, 494, 384 USD

總申購筆數: 191

總贖回筆數: 92

圖25 :Ondo Finance OUSG 持倉分佈

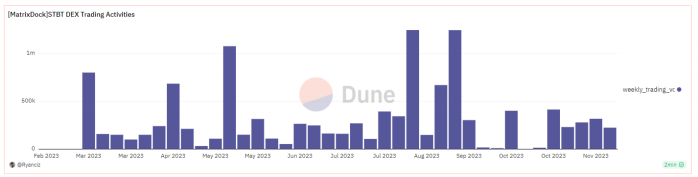

其中,MatrixDock 的STBT 在去中心化交易所Curve 上部署了流動性,目前有約480 萬美元的流動性,足以支持單筆十萬美金的交易,將STBT 兌換為美元穩定幣DAI,USDC 或USDT 。

圖26 :MatrixDock STBT 在Curve 上的流動性部署,資料來源:Curve.fi,資料與2023 年11 月27 日

至2023 年11 約27 日,Curve 上STBT 共有514 筆交易,總交易額11, 819, 420 ,平均每筆交易金額為22, 995 USD。每週均有數十萬美金的交易量。

圖27 :MatrixDock STBT 週交易量數據,資料來源:Dune.com, DigiFT 整理,數據於2023 年11 月28 日

Backed Finance 採用匿名證券的結構發行其國債代幣bIB 01 ,代幣沒有白名單設計,在流通過程實現無需許可(具體請查看RWA 業務模式創新部分),因此其鏈上轉賬也相對活躍,共有207筆轉帳。

從上述數據我們可以觀察到:

美國國債代幣一般為大額、長期持有。申購/ 贖回頻率較低、金額較大。

存在二級市場交易需求。多數國債代幣需要T+ 2 以上時間實現申購贖回,且鏈上缺乏針對證券類型代幣的二級市場交易場景,目前僅STBT 在Curve 上存在流動性,且需要白名單地址才能交互。從STBT 交易情況來看,相較於申購/ 贖回操作,二級市場單筆交易量較小,但交易較頻繁。

國債代幣持倉相對集中。上述五個項目,每個項目前三大地址持倉總和超過總量的50% 。

十、RWA 業務創新模式:將RWA 與DeFi 結合

由於大部分證券類RWA 資產都僅能針對合格投資者,因此市場空間非常受限。諸多RWA 協議從法律、業務等方面探索創新的業務模式,來將RWA 引入DeFi 之中,實現讓用戶以無需許可的方式獲取美國國債的收益,或構建成類似鏈上餘額寶的基礎設施。

借貸模式:Ondo OUSG - Flux Finance

Ondo Finance 為其美國國債代幣OUSG 設計了一個借貸協議Flux Finance。 Flux Finance 複製了借貸協議Compound V2 的代碼,並進行了一系列的修改,能夠支援具有白名單限制的資產作為抵押物,並修改了其利率曲線和抵押率來適應OUSG 的特性。目前Flux Finance 上的唯一抵押物為OUSG,抵押率為92% 。

借貸協議的另一端是無需授權的,任何DeFi 用戶都能參與。用戶可將穩定幣存入Flux Finance 的借貸池中,取得借貸利率的收益。目前Flux Finance 支援四種穩定幣:Frax,USDC,USDT 和Dai,使用率上限為90% 。 OUSG 持有人抵押OUSG 從Flux Finance 借出穩定幣,取得流動性。 Flux Finance 將藉款利率控制在低於OUSG 收益的範圍,透過借貸的模式將持有OUSG 的收益透過無需許可的方式傳遞給USDC 的持有者,同時資金池保持10% 的流動性能夠隨時供用戶提取。

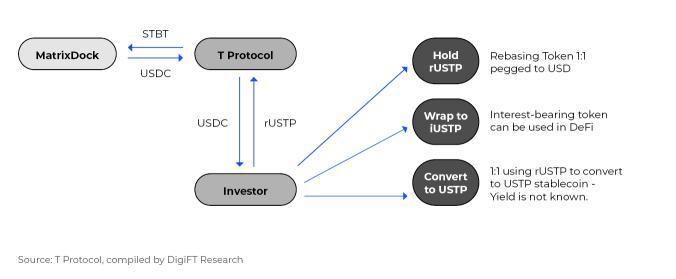

代幣包裝與借貸模式:MatrixDock - TProtocol

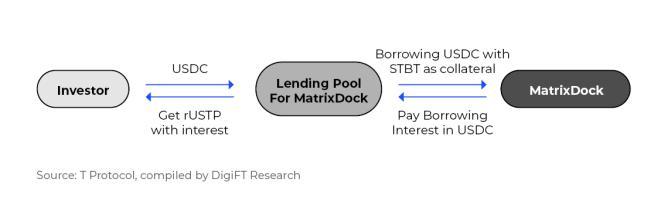

近日,T Protocol 發布和MatrixDock 的合作,將在T Protocol V2 的借貸協議中為MatrixDock 提供借貸池,並幫助MatrixDock 將其美國國債代幣STBT 收益傳導到DeFi 應用中。

TProtocol v1

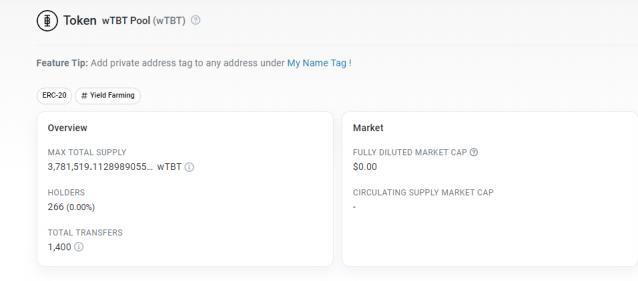

先前TProtocol V1 中,透過對MatrixDock STBT 的二次包裝實現無需許可地銷售其美國國債代幣;TProtocol 將購買的STBT 作為抵押對應發行對應代幣wTBT,跟隨持有的STBT 的數量變化,但沒有白名單的限制,從而更好地和各類DeFi 應用集成,也能通過跨鏈橋到不同的區塊鏈上進行交互。其對應的代幣wTBT 目前還有3.7 M 的流通量。

圖28 :TProtocol V1 wTBT 代幣,資料來源:Etherscan,數據截止於2023 年11 月27 日

TProtocol v2

圖29 :TProtocol V2 產品流程圖

2023 年9 月,TProtocol 和MatrixDock 達成合作,為MatrixDock 的STBT 提供借貸池。 MatrixDock STBT 是一個動態調整(rebasing)模式的代幣,單一STBT 錨定1 美元;STBT 的底層資產為一攬子短期美債和貨幣市場基金,為持有者提供收益,其收益以動態調整(rebasing)模式體現,每日依底層資產價格更新代幣數量。

TProtocol 未來將為相關合作的機構開啟借貸池,目前僅支援MatrixDock STBT。用戶將USDC 放入該借貸池中,以獲得對應數量的rUSTP 代幣。 MatrixDock STBT 的持有人可以將以STBT 作為抵押物,以99% 的借貸率(LTV)借出USDC。

借貸池提供給USDC 用戶的收益率是浮動的,並且不會超過STBT 本身的利率。協議設計會盡可能將多的利率傳導給USDC 用戶。

用戶存入USDC 對應數量獲得的rUSTP 代幣為rebasing 模式的代幣,每個rUSTP 錨定1 美元。利率透過每日數量增加體現;理論上,根據借貸利率的設計,rUSTP 的收益率會跟隨STBT 提供的收益率。

MatrixDock 目前在藉貸池中保留一定數量的USDC,若用戶需要贖回他們的USDC,會優先通過這些USDC 贖回,超過的部分,若數量較少,通過STBT 的在Curve 上的直接出售。若贖回體積較大,會透過STBT 在MatrixDock 的贖回實現,依照現在的設計需要T+ 3 才能夠贖回。

rUSTP 可以轉換為不含收益的穩定幣USTP。剩餘的利率收益並沒有顯示出會走向哪裡(可能是TProtocol 本身)。用戶也可以根據內部兌換率兌換為iUSTP,是一個收益累積的代幣,代幣本身數量不會變化,價值隨時間積累,可以更好和各類DeFi 協議整合。

整體流程如下:

圖30 :TProtocol V2 產品流程圖

TProtocol V2 採用借貸的形式,來避免直接引入證券化代幣可能會出現的合規問題,其構成類似Ondo Finance 和Flux Finance。根據TProtocol 文件顯示,用戶未來能將USDC 存到由不同機構管理的資金池中,獲得來自RWA 資產的收益,背後是一個由RWA 代幣支持的穩定幣的計劃。

基於RWA 的穩定幣:MatrixDock - USDV

穩定幣項目USDV (Verified USD)以STBT 為底層資產,發行以RWA 為基礎的穩定幣USDV。基於RWA 的穩定幣相比Circle、Tether 等中心化穩定幣發行方,底層資產為鏈上資產更具透明度,從而為穩定幣帶來更穩固的信用基礎。

一般穩定幣發行方獲得美元、鑄造對應數量的穩定幣後,將美元用於購買美國國債或是高評級的銀行債券等,作為自己的收益來源之一;部分穩定幣發行方如Circle 將一定比例的收益分配給生態合作夥伴。 USDV 採取類似的思路,將底層資產的收益直接透過智慧合約直接分享給生態參與者,來推動穩定幣生態,如鑄造者、做市商、流動性提供者的發展。

STBT 的持有者經過KYC 認證可以成為USDV 的鑄造者,將STBT 存入合約中鑄造新的USDV。 USDV 通過特殊的染色設計,類似於比特幣的UTXO 機制,能夠在鏈上識別這部分穩定幣的鑄造者。對應數量底層資產STBT 動態調整產生的收益會留存在合約中,其中將收益的50% 分配給這些穩定幣對應的鑄造者,另外50% 分配給市場運營商和流動性提供者,這些USDV 的市場參與者可以獲取收益,或以這些收益為基礎進一步激勵生態的發展。

不記名票據:Backed Finance 不記名票據設計(Bearer instrument)

上述的幾種方案是透過包裝、借貸將收益透過另一個關聯方將收益透過無需許可的方式傳遞到DeFi 協議,保留原有主體在合規上的要求,Backed Finance 和後續Ondo Finance USDY 的模式更多是在法律法規層面的突破。

在了解Backed Finance 的實現方式之前,我們先理解記名票據和不記名票據:

記名票據(registered instruments):一般市場上流通的票據,特別是證券類資產,均為記名票據,發行方或是發行方授權的登記機構對每一筆交易和轉移都需要登記票據的持有人。

不記名票據(bearer instruments):只有在需要的時候,例如申購/ 贖回/ 交易的時候,發行方或是登記機構才需要了解票據持有人的身份,在流通過程中不需要即時記錄票據的持有人情況。

Backed Finance 發行的是「追蹤證書」(tracker certificates),是一種衍生性商品,來追蹤底層真實世界資產的價格。每一個代幣代表一個「追踪證書」,代幣持有者對於底層資產的價值在合約上有相關權利。

Backed Finance 在列支敦士登的金融市場管理機構註冊了該「追蹤證書」 的「基礎招股說明書」。由於Backed Finance 為註冊在瑞士的公司,在瑞士的法律下,Backed Finance 只能向合格投資者推廣。 「授權參與者」,即被授權銷售證券的持牌銀行、證券公司和非瑞士監管金融機構,可以從Backed Finance 申購之後,向零售客戶銷售Backed Finance 的產品。在Backed Finance 平台上,其代幣的申購僅能面向有資質的專業投資人,但從其他地方購買到Backed Finance 相關產品的零售投資者,在Backed Finance 經過KYC 之後也能進行贖回。

在招股說明書中,Backed Finance 發行的代幣設計為不記名票據(bearer instruments ),在代幣合約設計上,僅有黑名單機制,因此在發行之後,可以無需許可進行轉賬,或直接與各類DeFi 協定互動。僅在和Backed Finance 進行申購和贖回的過程需要身份認證。

圖31 :Backed Finance 代幣在以太坊上的交易記錄,可以看到該代幣在Uniswap 上具有流動性,來源:Etherscan,數據截於2023 年11 月27 日

從申購贖回情況來看,Backed Finance 短期國債ETF 代幣bIB 01 申購地址僅有0x 43 和0x 5 f 兩個,沒有贖回。申購後都透過代幣轉移提供給其他投資者,因此上述兩個地址可能是授權的經銷商,將Backed 的代幣轉移給DeFi 協議或用戶。透過經銷商出售的代幣可能僅需滿足KYC,從而繞過最終用戶可能會遇到的合格投資者、機構投資者的限制。

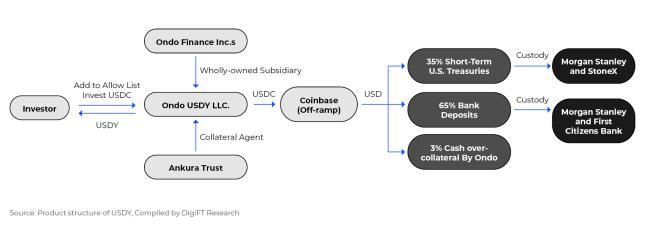

生息穩定幣:Ondo USDY - Mantle

Ondo Finance 新上線的USDY 登陸Layer 2 網絡Mantle,作為Mantle 網絡的生息穩定幣。 Mantle 網絡的用戶將能夠直接在DEX 中購買USDY。 Backed Finance 通過歐洲的特殊法律實現將RWA 嵌入DeFi,Ondo Finance 選擇了另一種途徑。

圖32 :USDY 產品結構圖

USDY 是由Ondo Finance Inc.的全資子公司Ondo USDY LLC. 發行,是破產隔離的SPV。 USDY 以短期美國國債和銀行活期存款作為底層資產的代幣,透過美國Reg S 註冊,可以在有一定限制的情況下,銷售給非美國的零售用戶。目前對USDY 的限制為出售後存在40 到50 天的禁售期,體現為用戶在申購後等待禁售期結束之後才能獲得鏈上代幣,並在一年之內不能出售給美國投資者。

在以太坊上發行的USDY 代幣合約中有白名單和黑名單的設計,不同於其他RWA 代幣設計,USDY 的白名單設計特殊,任何人都能夠通過調用合約將自己的地址添加在白名單中,使用者體驗為類似授權的交易。在USDY 的官網上直接提供發送該交易的功能,在檢測IP 地址後,用戶可以在無需KYC 的情況下,同意條款後直接將自己的地址加入白名單。另外,在USDY 代幣合約中,關聯了一個存於IPFS 上的法律文件,可能意味著用戶在添加自己地址加入白名單的同時,同意該法律條款。

目前USDY 為收益累積的代幣,隨著時間推移累積收益。隨後Ondo Finance 在Mantle 上發布USDY 和mUSD,移除了白名單,只保留黑名單功能。 mUSD 為動態調整(rebase)形式,單價錨定美元的穩定幣,根據收益週期性調整餘額。 mUSD 可以直接和USDY 依照目前比例在Ondo Finance 平台兌換。

上述五種模式透過技術、商業、法律等不同角度解決RWA 資產在合規層面要求合格投資者問題,將RWA 資產引入DeFi 從而面向更廣闊的大眾。對RWA 專案方而言,能夠提升自己平台的銷售量;對DeFi 而言,增加了更多的資產品類,能夠有穩定的基礎收益,透過資產的組合實現更多元化的金融產品。

但不論採用何種模式,均有諸多挑戰:

AML 限制。DeFi 協議無法阻礙不合規的資產,例如來自風險地址的穩定幣,進入自己的協議;而RWA 協議需要將穩定幣兌換為法幣去購買真實世界資產,通常會對資金來源進行審查,有嚴格的KYC 和AML 要求。此類錯配會影響部分DeFi 協議去加強資金來源的審查。若更多RWA 進入DeFi 領域,DeFi 資金來源的合規性也會加強。

時間錯配。傳統金融資產的市場每週僅開放五個工作天,每天僅開放數小時,假日還會休息。資產的交易需要透過銀行、券商等體系,往往需要T+ 1 甚至更久的結算時長。而DeFi 協議24 小時運轉。若出現流動性需求,如假期時間出現行情波動,DeFi 協議需要對資產進行清算,RWA 資產會需要較長的處理流程和時間。配置RWA 資產的協議需要對流動性進行充分的考量。

銷售限制。上述諸多RWA 項目,會要求投資者不屬於某些國家和地區的居民,可能的原因包括稅務(如美國居民稅務體系非常複雜),AML(部分地區受制裁),或