Gryphsis Academy:DYDX估價報告,解鎖恐慌與數據真相

1.前言

在上篇報告《dYdX v4:經濟模型的改善與估價展望》中我們主要研究了dYdX v4 版本的更新,討論了v4 的版本特性、較於v3 的邊際改進和dYdX 離開以太坊選擇Cosmos 的原因,並得出結論Layer 1 質押、手續費分配、 Cosmos 原生穩定幣的引入三者將共同改善DYDX 代幣的基本面,為代幣帶來持續利多。

自從我們上次報告以來,dYdX 又取得了一些令人振奮的改進和發展。近日,新版已上線主網,市場反應較好,幣價漲幅強勁。但同樣值得關注的是, 12 月dYdX 將面臨大量初始分配代幣解鎖(佔代幣總量的15% )。面對潛在的拋壓,市場又會如何反應?代幣釋放帶來通貨膨脹,是否會稀釋v4 的賦能?新版優良是否還能持續拉動DYDX 代幣成長? 12 月前是否是最後的上車機會?為了更深入探討dYdX 的發展前景和DYDX 代幣的預期價值,本篇將以數據為導向,在前作的基礎上,從估值層面進行分析。運用DCF 和可比分析兩種模型對dYdX 的收入和幣價進行合理預測,並預測v4 質押收益率討論本次拋壓可能帶來的影響。

2.dYdX 簡介

dYdX 是去中心化永續合約交易所的先驅者,其獨特的訂單簿模式帶來了媲美中心化所的優質用戶體驗。今天,其市場滲透率達到DEX 總量的60% 。 v4 的全新架構和邊際創新賦予了dYdX 更強的競爭力。 10 月24 日, dYdX 宣布發布dYdX Chain V1.0 版本並開源其代碼,這標誌著該交易所v4 升級的正式開始,以及實現從以太坊Layer 2 網絡到Cosmos 生態系統中獨立區塊鏈的過渡。開源程式碼是區塊鏈精神的核心,為開發人員帶來透明度,使他們能夠進行審查、檢測錯誤並提高品質。據交易所背後的初始開發商dYdX Trading Inc. 宣稱,dYdX Chain V1.0 版本及其訂單薄均已開發完成並通過了最終的審計,v4 升級將使dYdX 完全去中心化和社區運營,這意味著該公司將不再控制該dYdX 協議,也不會收取交易費用。

10 月27 日,dYdX Chain 正式在主網啟動。 dYdX Chain 作為獨立的Cosmos Layer 1 由dYdX Ops subDAO 正式在主網上線,驗證者於10 月27 日01: 00 (UTC+ 8) 創建了dYdX Chain 的創世區塊。用於橋接的dYdX Operations subDAO 公共前端將於2023 年10 月30 日上線,待官方確認和測試。創世後將分為Alpha 和Beta 兩個階段,其中Alpha 階段將於2023 年10 月30 日開啟,重點放在增強網絡的穩定性和安全性。 Beta 階段將啟用交易但沒有獎勵,從Alpha 到Beta 的過渡將由治理投票等因素決定。

本文將在上篇報告的基礎上,結合代幣解鎖情況和v4 版本特性,對dYdX 進行估值分析。

3.估值模型

我們的估值是基於折現現金流分析(DCF )和可比較分析方法,這兩種方法都在我們的估值模型(DYDX Valuation Model)中有較詳細的推導,並可根據未來實際的市場條件對估值進行相應調整。以下是估值方法的細節描述和解釋。

估值中的DYDX 供給

雖然dYdX Chain 的驗證者和質押者獲得全部的協議費用(即只有質押的DYDX 代幣才能從協議中獲得現金流),但由於自由流通、未鎖定的DYDX 可自由選擇委託給節點獲得質押收益,所以在估價中,我們選擇總的代幣流通量作為依據,而非剔除質押後的代幣流通量。我們的估值時點選取2023 年12 月31 號,考慮12 月解鎖後的流通量,有效代幣基數為446 M 個。

由上而下

本文採取自上而下的估值方法,對於每一個預測年,以該年度衍生性商品交易總量為起點,乘以DEX 滲透率來估算當年DEX 的衍生性商品交易量。再透過dYdX 的市佔率得出當年dYdX 的交易量,最後根據有效手續費率計算出該年度協議收入。

3.1 折現現金流量分析(DCF)

dYdX 透過對用戶收取手續費來賺取收益進而產生現金流。該協議在v4 之前由dYdX Trading Inc. 管理,全部現金流歸公司所有。 v4 改進後,dYdX 由dYdX Operations subDAO 控制,實行完全去中心化管理。dYdX 官方宣布,dYdX Chain 將把所有協議費用,包括USDC 計價的交易費和DYDX 計價的Gas 費分配給驗證者和質押者。我們可以認為,DYDX 代幣持有者可以從協議的發展中捕捉100% 的現金流。

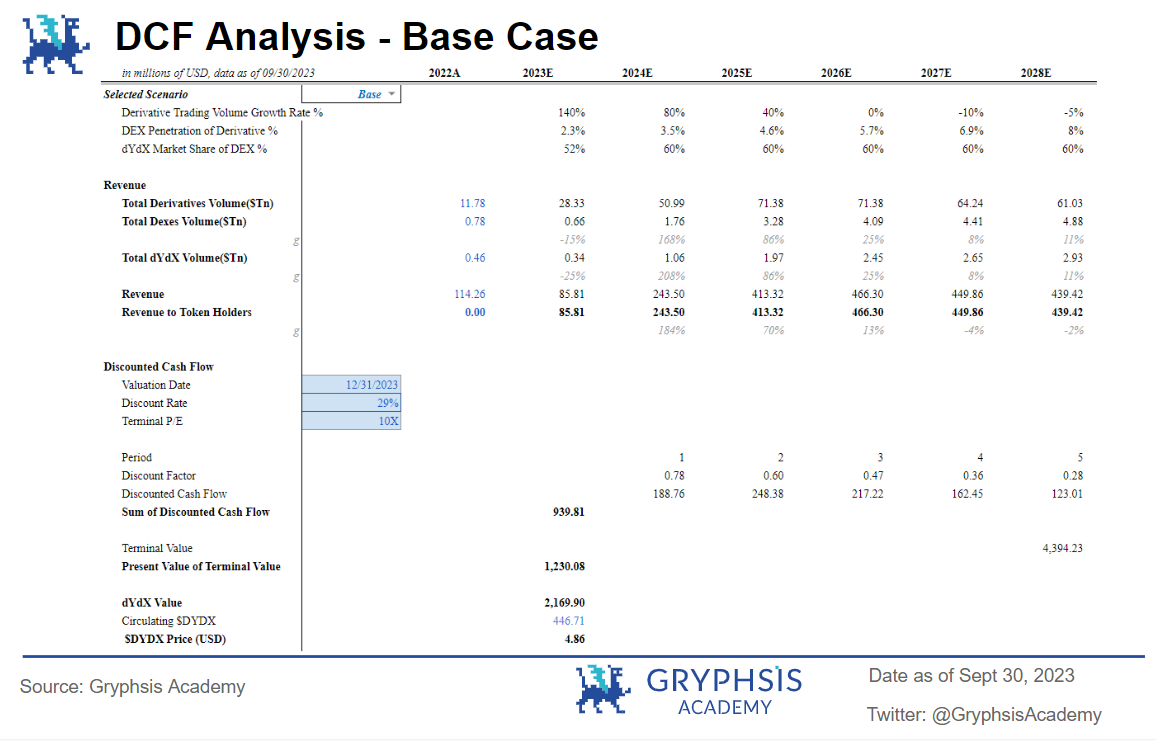

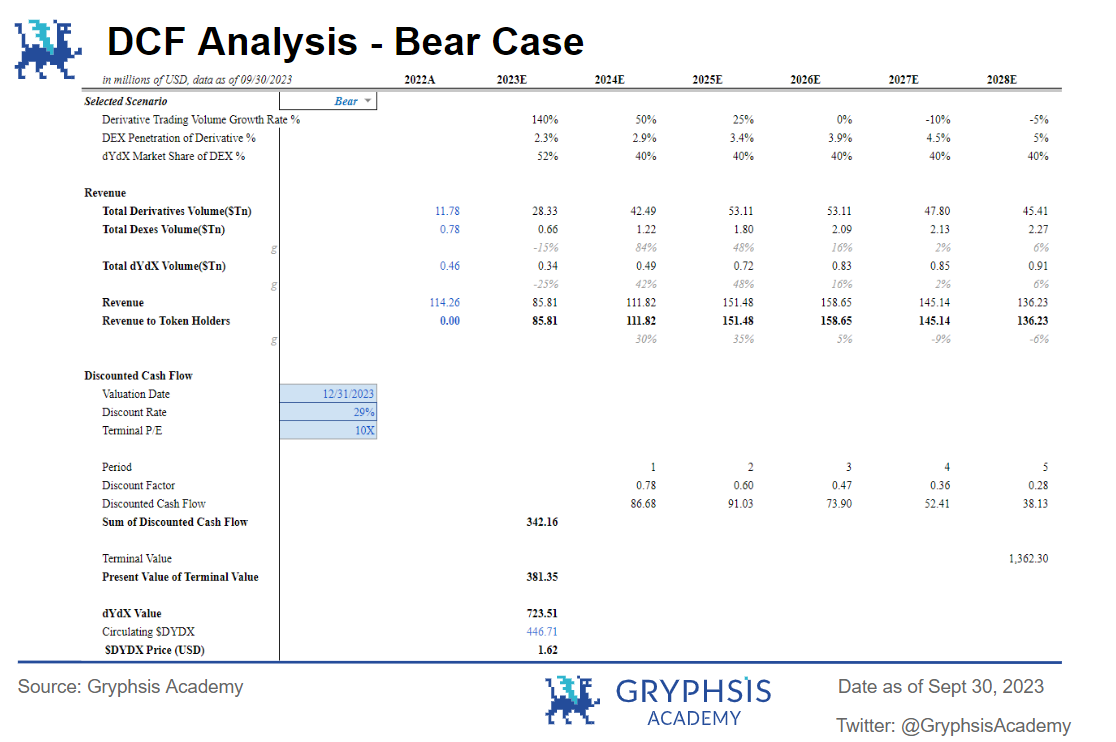

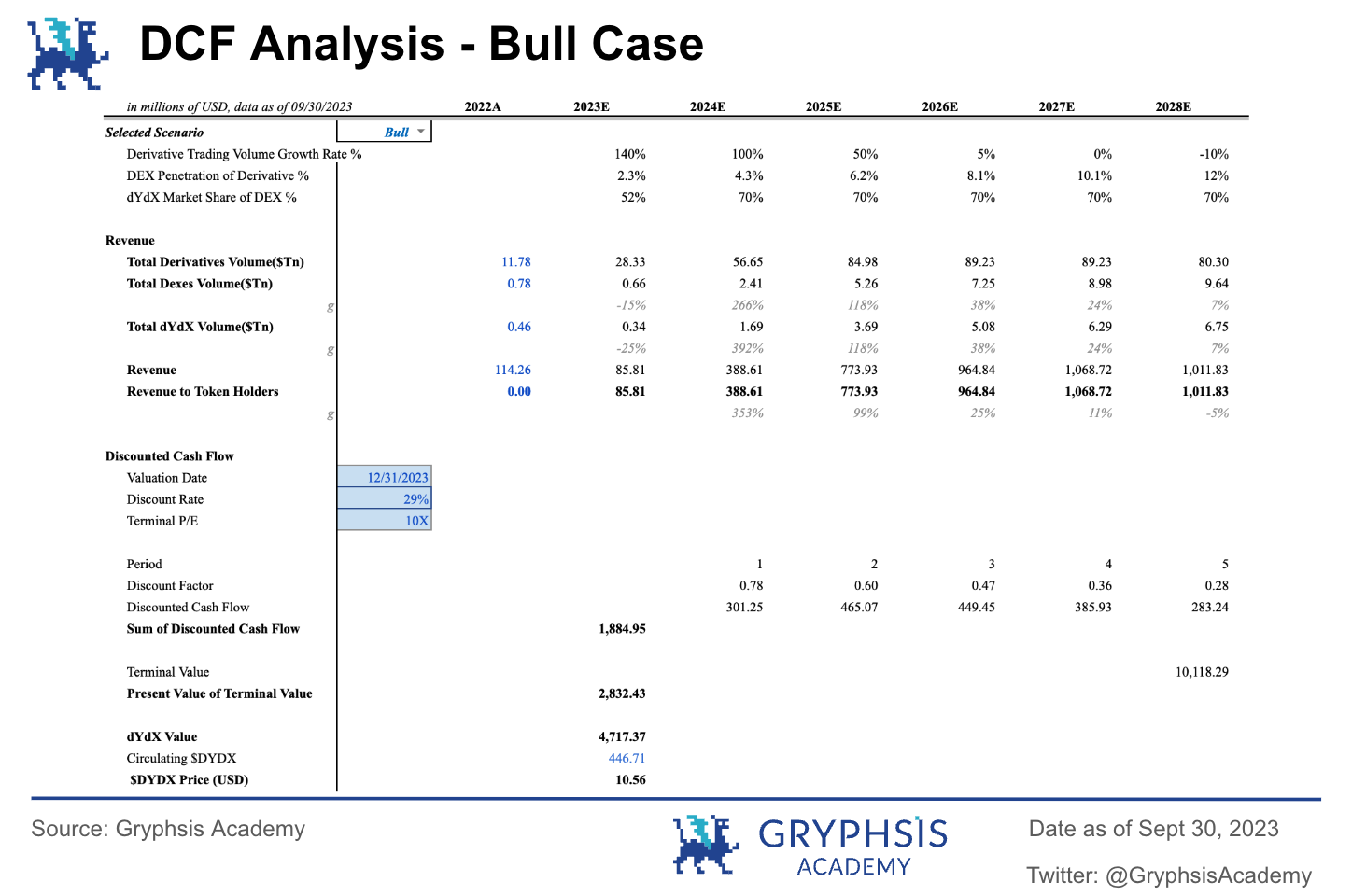

基於上述條件,我們認為現金流折現法最適合DYDX 幣價的估價。現金流折現法(DCF)是一種絕對估值方法,用於根據資產的預期未來現金流量來估計其價值。其原理是,一家公司的價值是基於其未來可產生的現金流來計算的,等於現金流按照能夠反映其風險的貼現率進行貼現的結果。我們的模型以2023 年9 月30 日之前的數據作為依據,以5 年為預測期,並以終值來表示協議持續經營下未來長期的現金流,估算2023 年12 月31 日DYDX 代幣的價值。

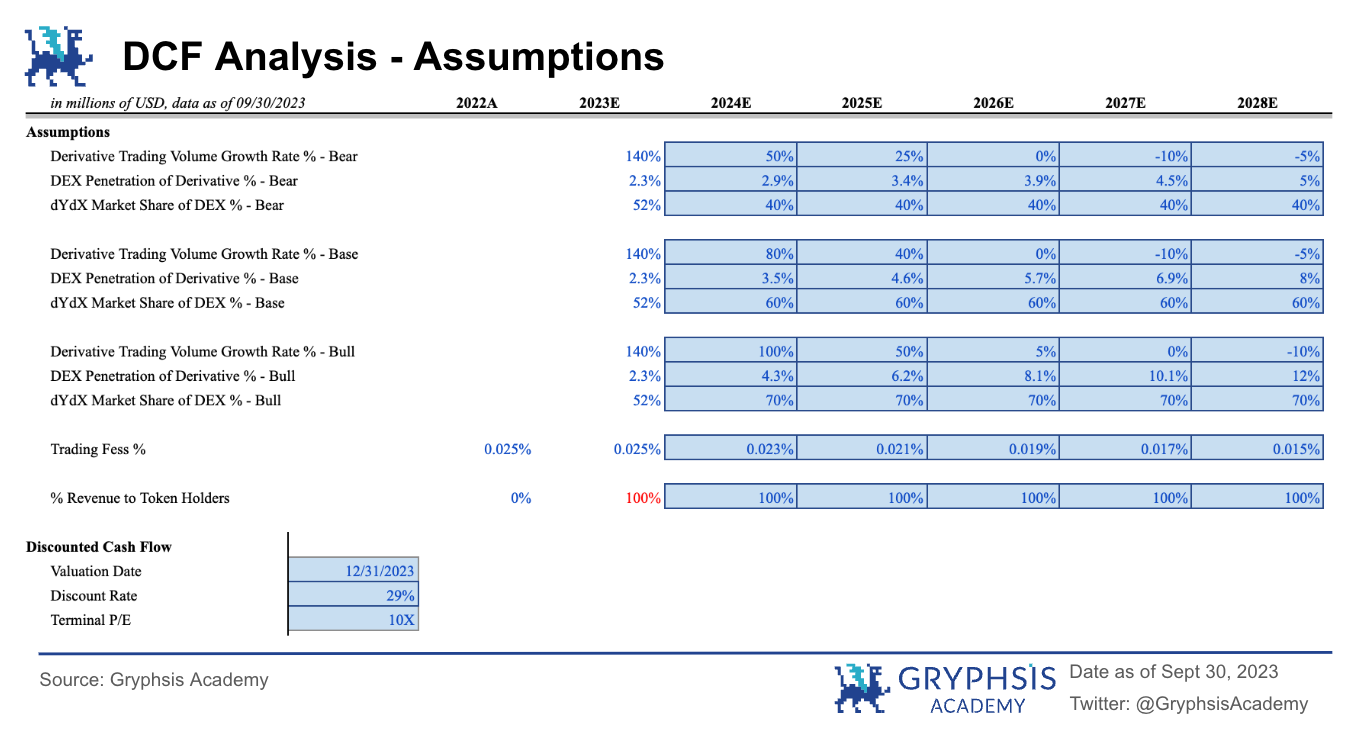

3.1.1 假設

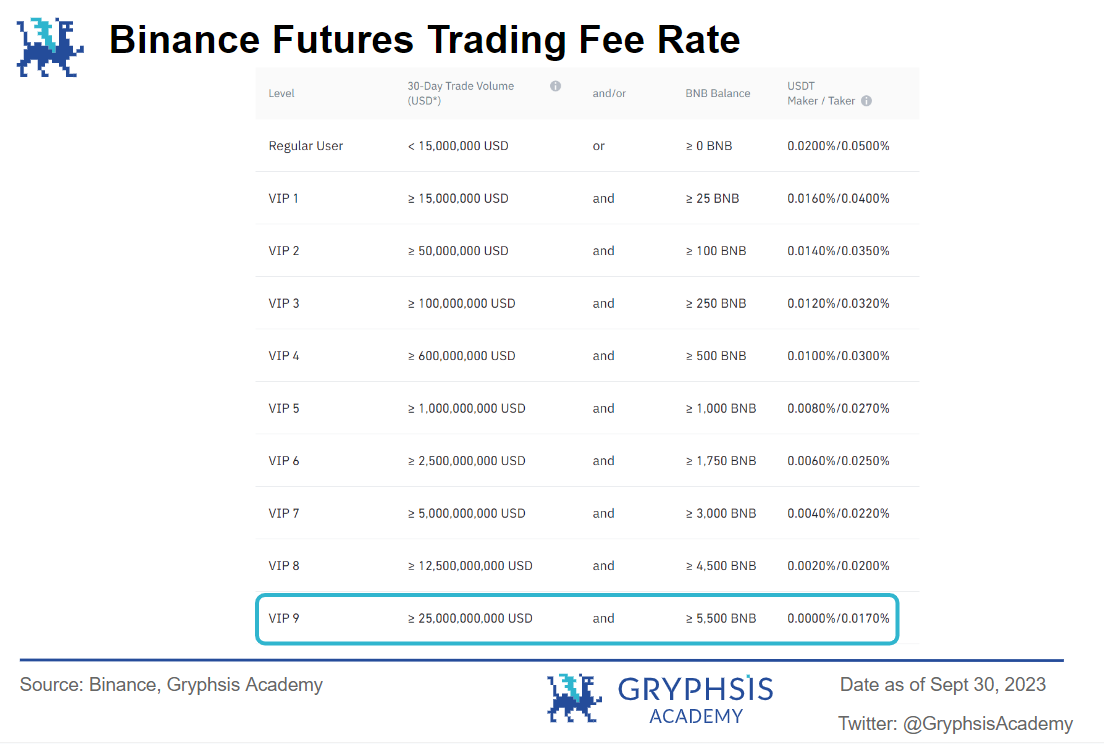

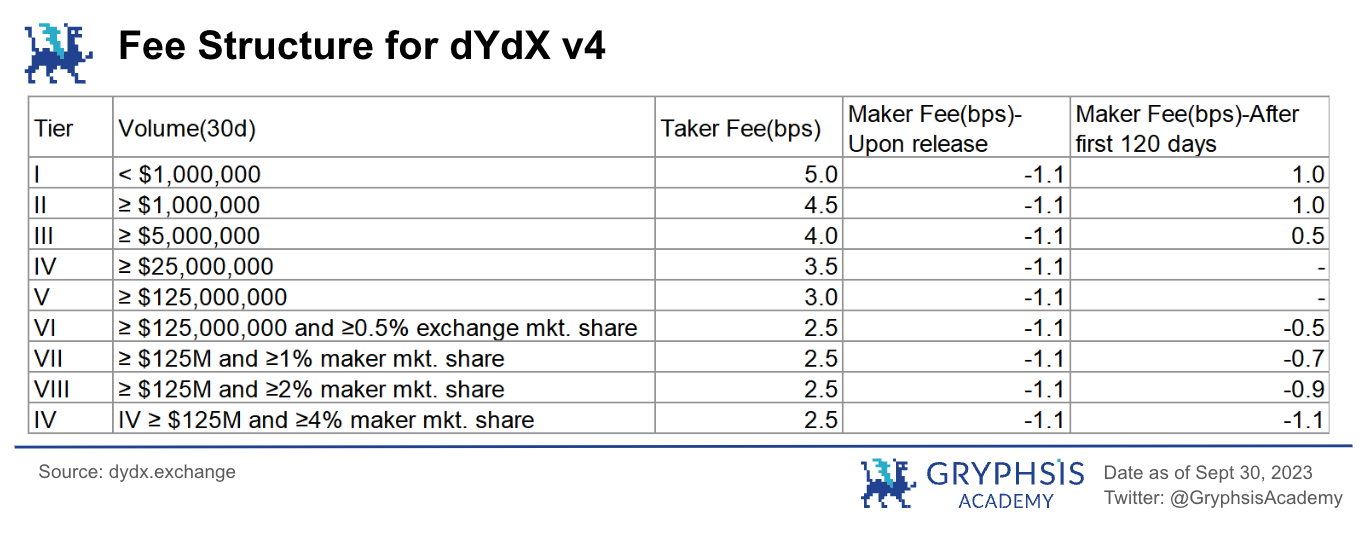

交易手續費:相較於各類永續合約協議,dYdX 的手續費水準較低,具有一定優勢。 v4 在v3 的基礎上將手續費分為9 個層級,並給予了不同的交易獎勵。以2022 年度的手續費收入除以交易量,我們算出平均費率0.025% 作為協議的手續費率。隨著市場競爭愈加激勵,交易所整體手續費率降低,最終dYdX 的有效手續費率線性遞減至0.015% (由買賣雙方共同承擔),接近與最大中心化交易所幣安VIP 9、月交易量25 億美元的優惠費率水準。

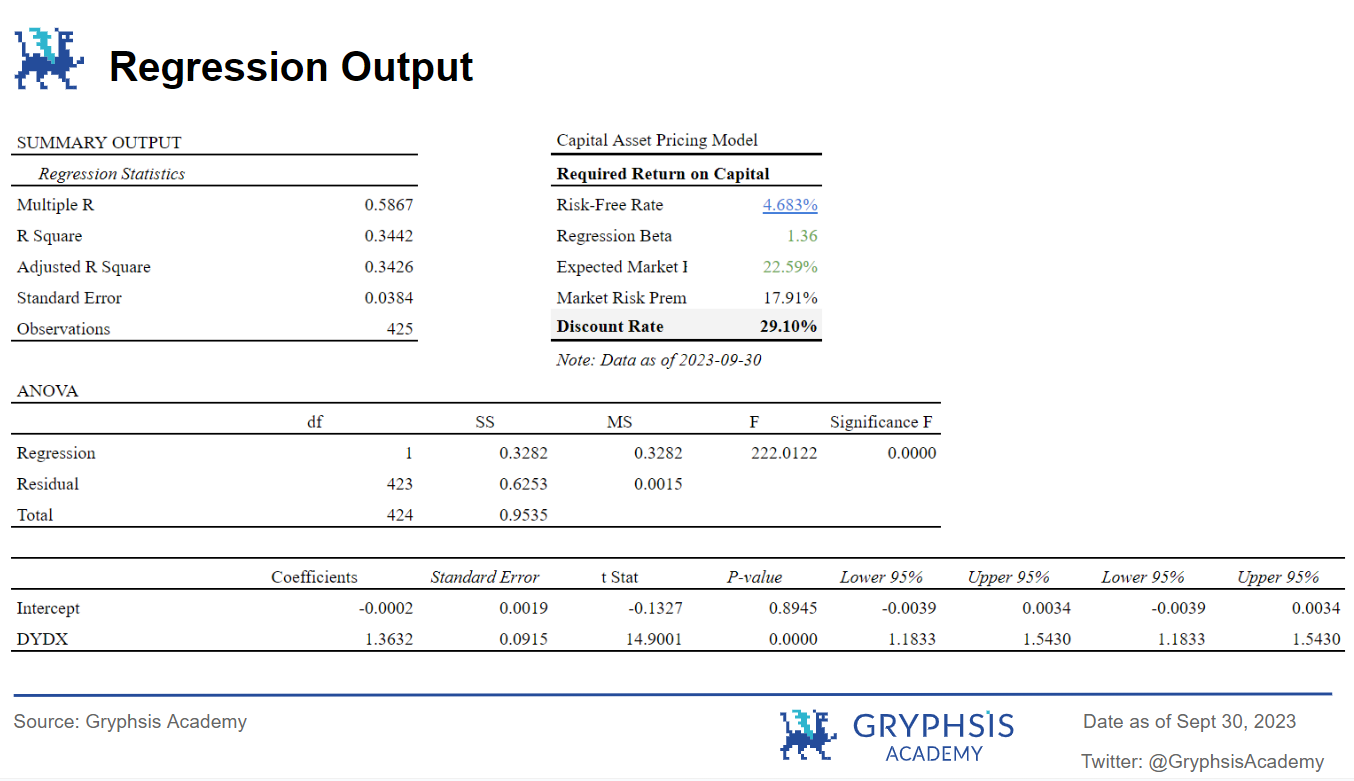

貼現率:基於目前協議的發展和市場風險的評估,我們將2023 年至2028 年的現金流折現率設定為29% 。計算折現率時,我們使用10 年期美國公債作為無風險利率,並使用BTC 作為市場基準。 β 值是由DYDX 收益作為BTC 收益的函數的回歸模型所得。回歸分析在一年數據的基礎上,選取與目前行情幣價持平的起始時間,即2022 年8 月1 日至2023 年9 月30 日的數據。資本資產定價模型(CAMP)計算出資本成本率為29.10% 。回歸分析顯示DYDX 價格與BTC 收益有顯著正相關。綜上,我們選擇29% 作為折現率,這與創投基金的平均回報率30 %相似,是較為合理的。

終值市盈率:DeFi 屬於輕資產產業,故我們選擇退出倍數法對終值進行倒推。參考公開上市的傳統交易所的市盈率,最終選取10 倍為DYDX 的最終退出倍數。

預期交易量:交易量直接關係協議的收入,是DEX 價值的核心驅動。為了預測不同市場條件下DYDX 的潛在價值範圍,本報告假設了三種不同的交易量成長。

每一個預測期都以2023 年9 月30 日以來的年化衍生性商品總交易量為起點,在此基礎上應用年增長率。根據產業發展規律,我們假設,在預測期(2023 年至2028 年), 2024-2025 年衍生性商品交易量年增長較快,之後每年逐步放緩,並在終期達到負增長。原因是考慮到明年BTC 減產以及美聯儲降息預期,加密世界很可能在未來兩年內迎來牛市,所以我們給予2024 年和2025 年較高的成長預期。

為了獲得dYdX 的交易量,我們根據歷史數據設定,該協議在衍生性商品DEX 總交易量中有40% -60% 恆定市場份額(根據不同市場條件而有差異)。以下為DYDX 在每種情況下的預期交易量概況:

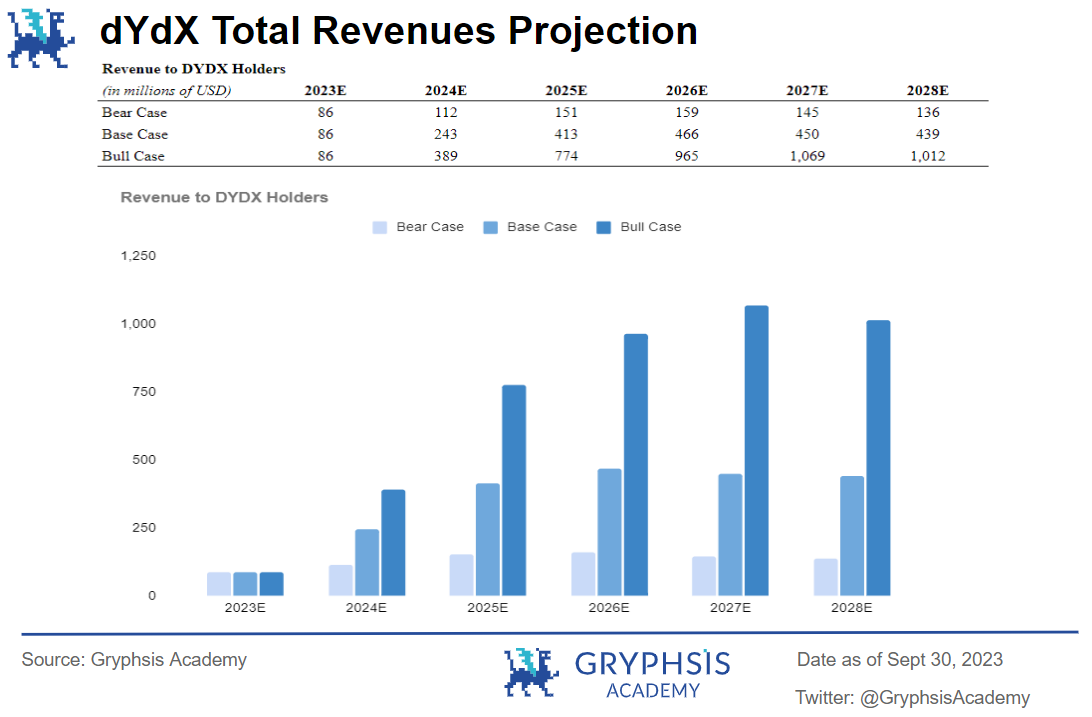

基準情況:衍生性商品的交易量在2024 年以80% 的速度成長,在2028 年逐漸減少到-5% ,隨著DeFi 的蓬勃發展或DEX 的採用率上升,預計2028 年的dYdX 總交易量為2.93 兆美元。

熊市狀況:衍生性商品的交易量在2024 年以50% 的速度成長,在2028 年逐漸減少到-5% ,隨著加密貨幣受到監管制裁成長放緩或DEX 的整體使用率下降,用戶更傾向於CEX,預計2028 年的dYdX 總交易量為0.91 兆美元。

牛市狀況:衍生性商品的交易量在2024 年以100% 的速度成長,在2028 年逐漸減少到-10% ,隨著dYdX 鍊和v4 版本的成功實施,加密貨幣產業在監管中獲得重大利好,預計dYdX 2028 年的總交易量為6.75 兆美。

在過去9 個月裡,交易量排名前20 名的衍生性商品DEX 的總交易量已達到約0.49 兆美元,其中dYdX 的份額佔0.26 兆美元。前10 名的中心化交易所衍生性商品總交易量為20.49 兆。在撰寫本文時,DEX 大約佔CEX 總交易量的2% -3% 。

將預期交易量乘以手續費率,我們得出以下預期收入:

3.1.2 DCF 分析

需要說明的是,本文代幣現值是以12 月31 日的代幣流通量為依據,並未涉及到之後年度的代幣解鎖增量。但考慮到29% 較為積極的折現率,dYdX 在當前情況下的稀釋風險可以在一定程度上被抵消。

以下為三種情況下對應的DCF 結果:

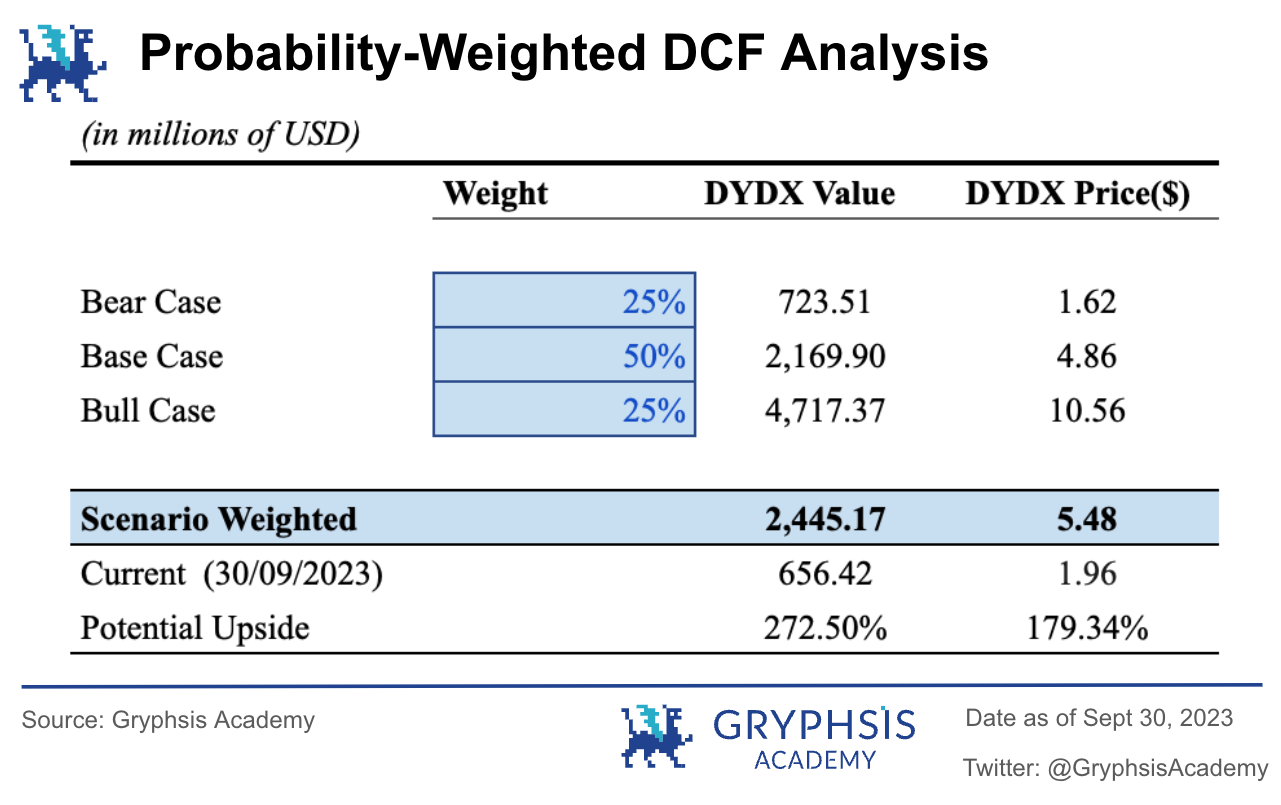

基準情況:在這種情況下,DYDX 代幣價格預計為4.86 美元, 2023 年12 月31 日的協議估值為21.70 億美元。

熊市狀況:熊市時,DYDX 代幣價格預計為1.62 美元, 2023 年12 月31 日的協議估值為7.24 億美元。

牛市情況:牛市時,DYDX 代幣價格預計為10.56 美元, 2023 年12 月31 日的協議估值為47.17 億美元。

3.1.3 機率加權情境分析

我們分別分配給多頭市場和熊市25% 的機率,基準情境50% 的機率。經計算,DYDX 價格的機率加權DCF 估值為5.48 美元,協議的估值為24.45 億美元。而2023 年9 月30 日的DYDX 價格為1.96 美元,因此DYDX 有179.34% 的潛在上漲空間。

3.2 可比較分析

可比較分析是一種用於評估公司或項目相對於其同業的價值的方法。其基本假設是,規模和性質類似的區塊鏈項目在理論上應具有較接近的估值倍數。可比較分析法通常使用市銷率(P/S)和市盈率(P/E)來對被評估對象進行比較估值。

在進行可比性分析時,至關重要的是選擇在產業、商業模式、風險狀況和市場動態等方面與被分析公司或項目盡可能相似的參考對象。透過確保這些方面的可比較性,可以減少外部因素對分析的影響,使我們能夠更專注於被分析企業或專案的內在價值因素。我們選擇的四個可比較項目均屬於去中心化衍生性合約交易行業,分別是Synthetix,GMX,Gains Network 和Perpetual Protocol,他們具有類似的業務特性和風險狀況,並且這四個項目均已在頭部區塊鏈交易所幣安上市交易,符合交易所的市場標準,這將有助於增強比較分析的有效性。最後,透過將同一去中心化金融市場內的DEX 衍生性商品項目作為可比較對象,可以解決不同產業之間的市場風險分析差異。

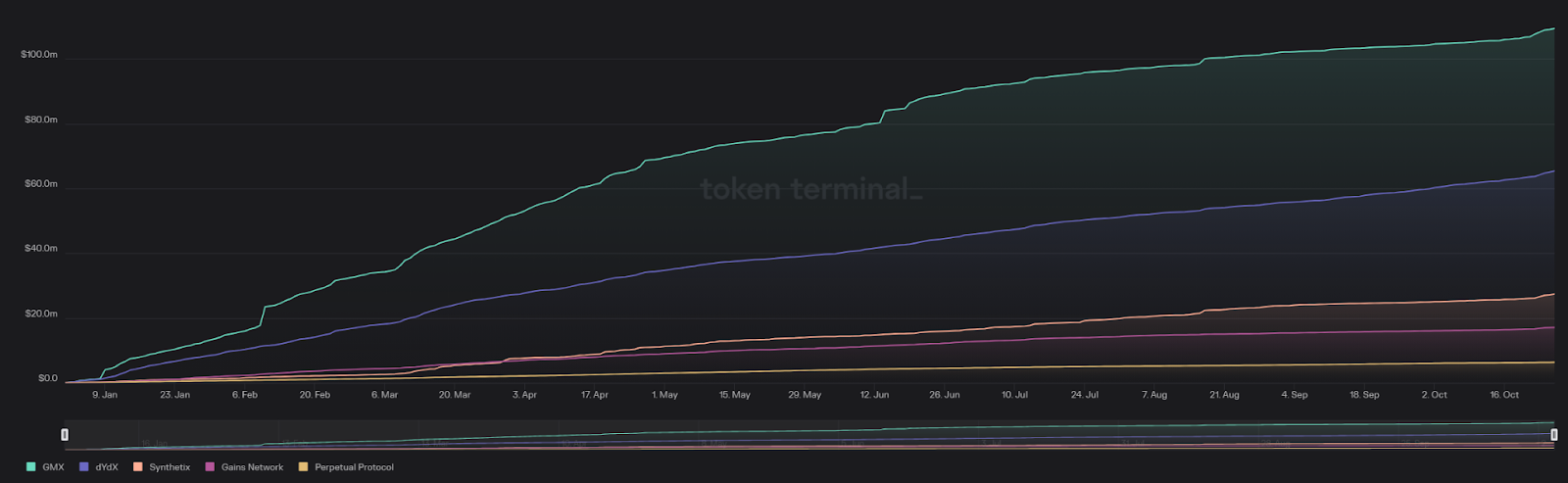

2023 Cumulative Revenue for 5 Protocols, Source: Token Terminal

以上是這五個項目截止2023 年10 月27 日的年度累計收入比較圖,從圖中可以看出,GMX 的項目收入最高,是這五個中唯一的一個收過超過了1 億美金的項目,dydx 的收入次之,達到了6,540 萬美金,Perpetual Protocol 的收入最低,為6,300 萬美金。

以下是可比較項目的分析摘要:

dYdX:自2021 年推出以來,DYDX 代幣面臨供應稀缺和缺乏實用性的挑戰。儘管在DEX 永續合約市場中市佔率超過50% ,但其代幣流通比例遠低於同業項目。在v4 版本之前,DYDX 代幣的主要用途是治理和抵押以獲取費用折扣,但新版本計劃引入更多的用途,例如dYdX Chain 產生的所有費用未來都將分配給驗證者和代幣質押者。當然,投資者可能仍會關注未來大規模的代幣解鎖所帶來的影響。

GMX:GMX 是一個支援現貨和永續合約交易的DEX 平台,專注於衍生性商品交易。與其他可比較項目不同的是,GMX 採用全局流動性模式,用戶透過購買並質押GMX 協議發行的流動性代幣GLP 來提供流動性。 $GMX 的持有者可以質押他們的代幣並賺取GMX 協議產生的30% 的協議費用。 $GMX 的質押者還可以獲得$esGMX 和乘數積分(MP),以進一步提高收益。擁有$GMX 也會被授予參與GMX 協議治理的投票權,使他們能夠在社區基金中擁有發言權。

SNX(Synthetix):Synthetix 的永續合約產品並非針對終端用戶,而是以後端產品的形式提供,以支援開發者及DeFi 衍生性商品流動性平台。用戶可以透過與已整合Synthetix Perps 合約功能的DeFi 產品進行交互,而不必直接使用或與Synthetix Perps 合約直接互動。目前,Synthetix 永續合約的交易量主要由現貨和衍生性商品交易平台Kwenta 產生,而Kwenta 實際上是一個面向交易用戶的去中心化合約產品,其建構基於Synthetix Perps 元件。 SNX 代幣的流通供應和總供應幾乎持平。 SNX 仍然採用每週通貨膨脹制度,作為對SNX 抵押者的獎勵。抵押者在Optimism 和Ethereum 上有不同的SNX 獎勵池,並且有不同的抵押年回報率。 SNX 目前通貨膨脹最低,其通貨膨脹會根據抵押比率而變化。然而,SNX 通膨獎勵受到一年的鎖定期的限制,進一步減少了對代幣供應的影響。不過,SNX 代幣的效用可能在未來會改變。

Gains Network: Gains Network 圍繞著生態系統的ERC 20 實用代幣($GNS)。 $GNS 的設計目的是作為該平台的實用工具代幣,透過收入獲取和平台治理(即將推出)來實現對該協議的所有權。它包括$GNS 持有者通過單邊認購(Single Sided Staking)獲得平台費用,以及使用平台收入燃燒$GNS。 Gains Network 平台內的槓桿上限為9 倍,開倉利息上限較低,可能不是所有交易者的終極選擇,但它在初級交易者中已經樹立了堅實的地位。目前,GNS 將其61.23% 的收入分配給$GNS 質押者。

Perpetual Protocol: Perpetual Protocol 是在以太坊上建立的一個去中心化永續合約交易協議。該協議採用虛擬AMM(vAMM)設計,相較於其他AMM,能夠支援高達20 倍的槓桿、允許開設空頭頭寸,並具有較低的滑點。與用於代幣互換和價格發現的自動做市商不同,vAMM 只用於價格發現,以處理槓桿和空頭頭寸。與Uniswap 類似的是,交易者可以在無需中心化管理機構的情況下與vAMM 進行交易,並且其設計是市場中立和完全抵押的。 PERP 是該協議的ERC-20 原生代幣,Perpetual Protocol 允許社群成員參與協議管理,並將其代幣在特定時間內質押到質押池中。作為回報,持有者將獲得質押激勵,其中包括PERP 獎勵和交易費用。

3.2.1 變數考慮

本益比(Price/Earnings Ratio):市盈率是一種可用於衡量區塊鏈項目當前代幣價格與每股盈餘之間的關係的財務指標,這個比率通常用於評估項目的投資價值和風險程度。不同行業和項目類型的P/E 比率可能有很大差異,因此通常需要與同行業的區塊鏈項目或市場平均值進行比較。

市銷率(Price/Sales Ratio):市銷率常用於根據收入來評估傳統公司的估值。對於DEX 項目,協議費用(在傳統公司中稱為「銷售收入」)是評估其財務表現和可持續性的關鍵因素。通過使用市銷率,考慮了市值(價格)與協議產生的費用之間的關係,可以了解市場如何評估該協議的收入能力。

市銷率的平均值(Average P/S ratio):我們採用加密產業中常用的市場乘數方法,以五個可比較項目的市銷率的平均值作為市場乘數。通過計算平均值,我們基本上考慮到了可比較項目的上限和下限,提供了一個平衡的市場乘數估計。因此,我們選擇使用可比較項目的平均值作為量化的市場乘數來避免僅依靠最大或最小值可能產生的潛在偏差。

中位數(Median):從統計學上講,中位數不受分佈序列中極值的影響,這在一定程度上提高了中位數對分佈序列的代表性。因此,我們選擇中位數作為市場乘數的參考因素。

費用收入(Annualized Total Revenue):透過分析區塊鏈項目產生的收入可以評估其取得收入和維持營運的能力。收入是項目財務健康和成長潛力的關鍵指標。協議費用收入的評估,有助於了解DEX 交易活動直接相關的收入流以及DEX 協議的獲利能力。協議收入可以來自DEX 協議內的各種來源,包括交易手續費、保證金費、清算費和資金費等。通過考慮協議費用收入作為變量,分析師可以評估收入流的多樣化。這有助於評估協議抵禦市場波動的能力和長期的生存能力。

利潤(Annualized Revenue to DYDX Holders):在傳統股票市場中,P/E 中的earnings 指的是公司在特定時間內(通常是季度或年度)實際賺取的淨利潤,這是投資者關注的一個重要財務指標,用於衡量公司的盈利能力和財務健康。然而,在區塊鏈領域,"earnings"的概念可能不太適用。這是因為DeFi 項目不以傳統的方式獲利,他們通常不會有類似傳統公司的淨利潤或每股盈餘。相反,它們的經濟模型可能涉及代幣交易手續費、流動性挖礦獎勵、借貸利息等轉換給專案或代幣持有者的淨收入。

3.2.2 可比較分析法估值

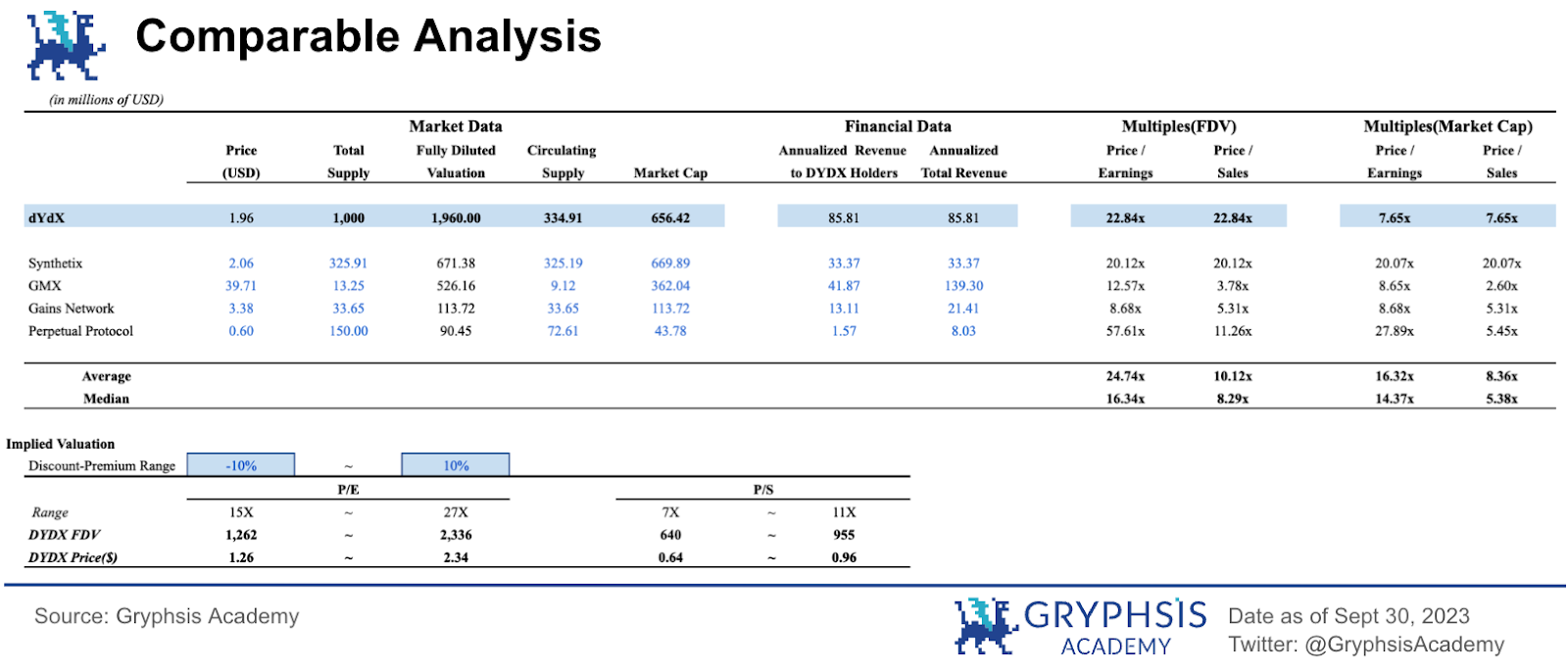

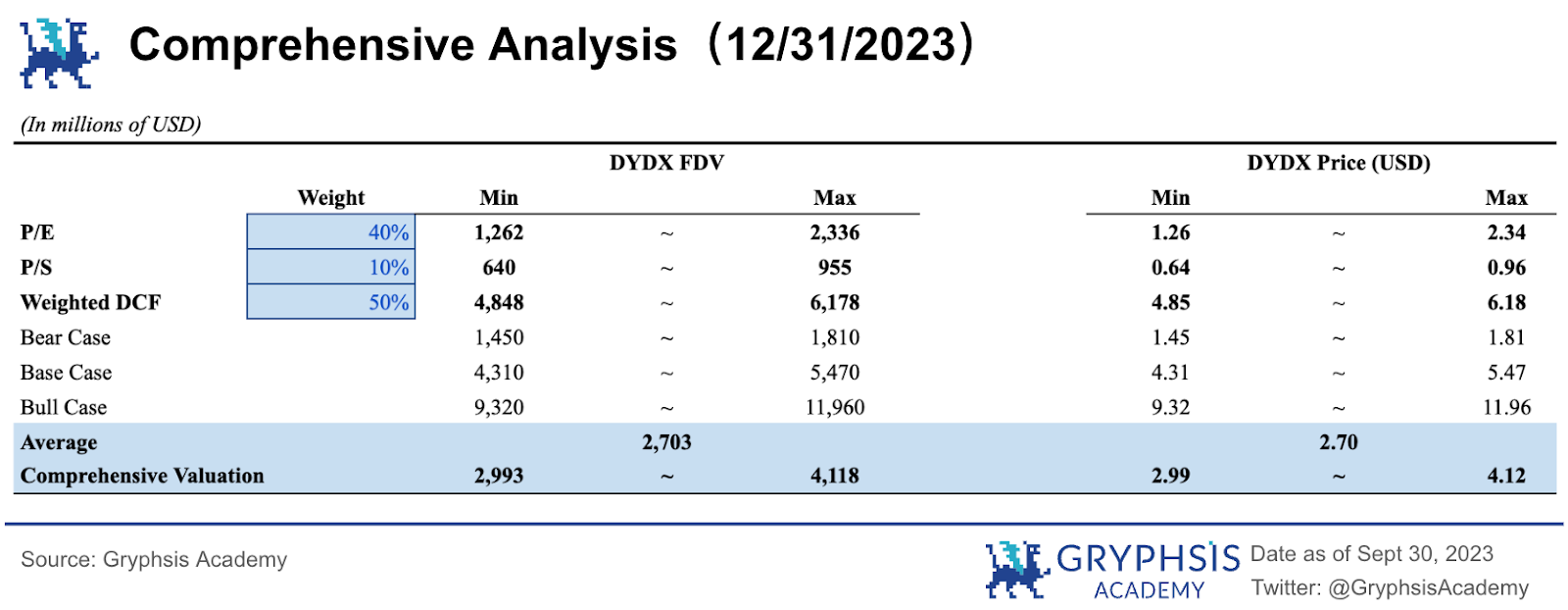

上圖顯示了基於市銷率(Price/Earnings Ratio)和市盈率(Price/Sales Ratio)的項目估值以及代幣價格。我們利用2023 年1 到9 月的數據估算了項目一整年的費用收入和淨收益。 dYdX 預估的年化總收入為8, 581 萬美元,這表明dYdX 具有良好的創收能力。此外,dYdX 的市盈率相對於所選去中心化衍生性商品協議的平均比率較低,價值具有被低估的可能性。最後,基於市盈率,推導了dYdX 的潛在價格在1.26 至2.34 美元之間。

3.3 綜合分析

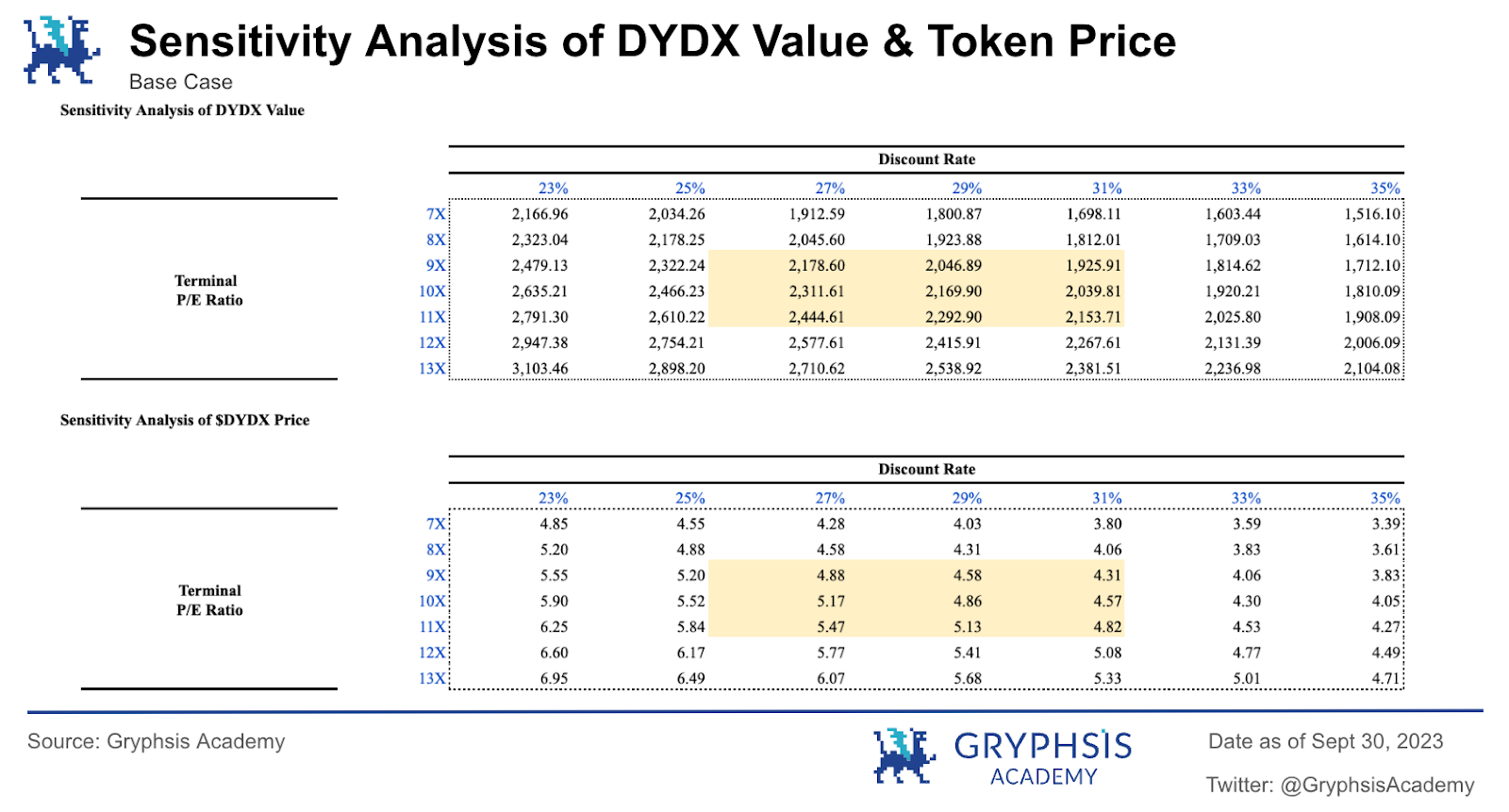

最後,我們對DCF 的關鍵變數進行了敏感度分析,並獲得了最終的估值範圍。

同時,我們從敏感度分析中選擇不同的終值市盈率和折現率情況下的機率加權DCF 估值的最大值和最小值。由於5 個可比較項目之間的價值捕獲(Value Caputure)和代幣經濟模型(Tokenomics)存在差異,在綜合估值分析中,我們賦予P/E 估值更多的權重(40% ),來提高模型的精確性,而P/S 估值也具有一定的參考性,因此賦予其10% 的權重,基於此,可比較分析的總權重為50% 。另外的50% 賦予了加權DCF 估值。最後,綜合分析得出的DYDX 代幣價格範圍為2.99-4.12 美元, 完全稀釋估值(FDV)的範圍為29.93-41.18 億美元。

由於DCF 給了較高的估值,從而總體上拉高了綜合估值, v4 對經濟模型的影響,最大的亮點在交易手續費由v3 的dYdX 公司收取變為100% 由質押節點收取,代幣捕獲的現金流量具有巨大的成長空間,應給予更高的估值倍數來體現其成長的潛力,因此,採用可比較協議平均P/E,P/S 的估值方法會有一定的低估。

值得注意的是,估值模型的建立和推導的代幣價格是基於當前所提供的數據和市場運營。未來實際的市場動態和dYdX 專案的營運表現將最終決定其真實的市場價值。

4. 解鎖探討

4.1 估價溢價

在dYdX 的估價分析中,有較明顯的估價溢價情況,主要原因在於質押所導致的有限流動性供應。 DYDX 作為dYdX 鏈的L1 代幣,既用於手續費支付,也用於驗證者質押以確保鏈上安全。目前,整個權益證明(PoS) 網絡的平均質押率為 52.4% ,參考BSC、Solana 等現有PoS 公鏈長期質押率在40% ~ 70% 之間,dYdX 鏈的質押率極可能超過40 %。這將大幅減少DYDX 的流通量,代幣需求不變的情況下,幣價將顯著上升。

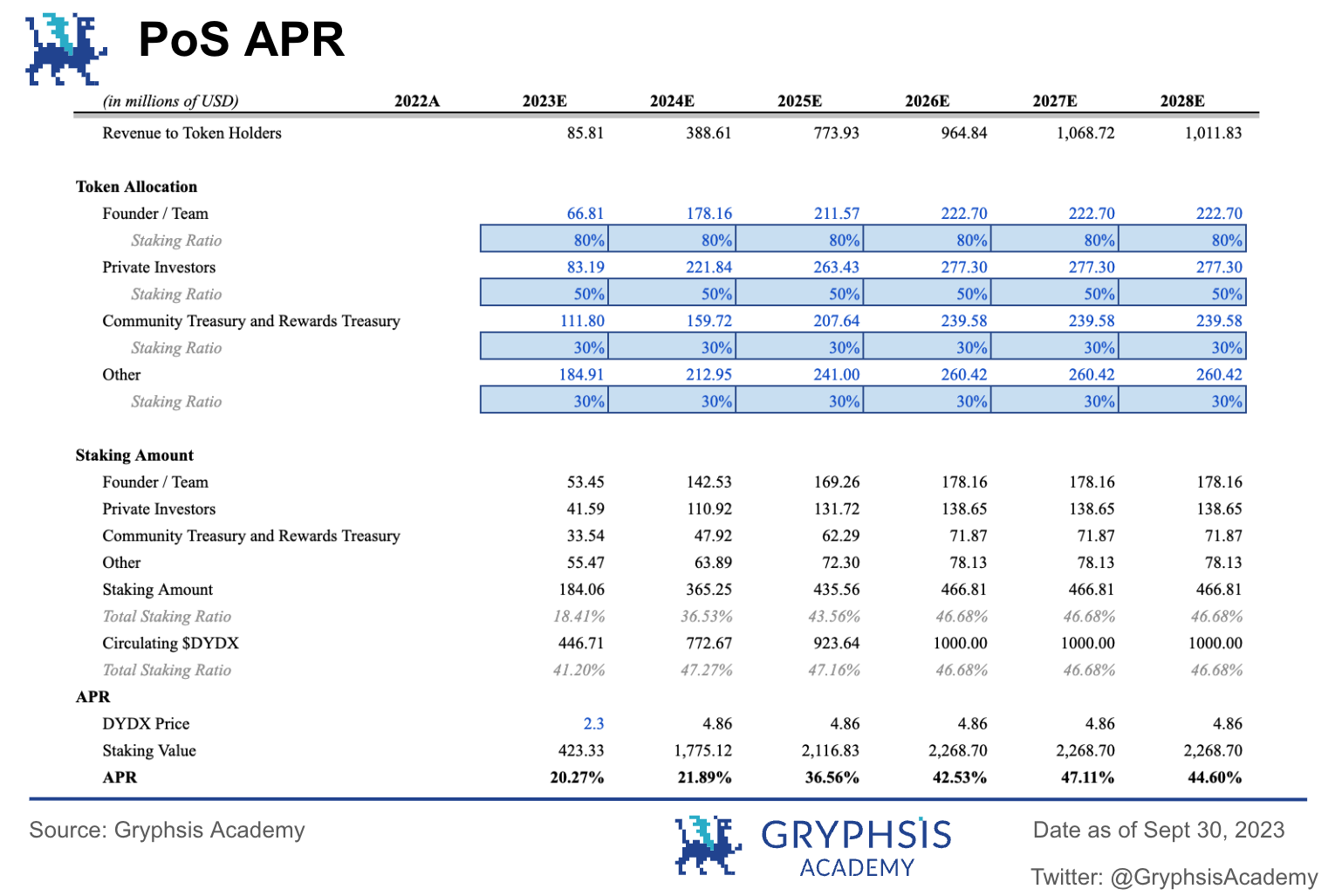

4.2 質押收益率測算

在今年12 月,dYdX 將解鎖近150 M 的代幣(佔總供應量的15% ),代幣流通量由原來的296 M 增加至446 M。對於一次性解鎖如此大規模的代幣,市場可能會產生擔憂,這些代幣是否會帶來短期內大幅通貨膨脹,稀釋掉v4 帶來的利多?

對此,我們認為,市場無需擔心12 月的代幣解鎖。原因在於大量的代幣解鎖並不會帶來大幅的代幣流通增量。我們可以注意到,這次解鎖的代幣是分發給團隊和投資者的初始份額,而他們極可能會將絕大部分代幣質押。一般而言,在PoS 公鏈發展初期,使用者出於風險考慮,質押率較低,此時對應年化較高。隨著公鏈的發展,質押率會逐步提升,目前市場上權益證明(PoS) 網絡平均質押水準約為52.8% ,鏈上的收益率為 10.2% 。以此為依據,我們對於dYdX 鏈的質押情況和APR 進行估算(如圖)。根據我們的估值模型,dYdX 2023 年收入為85 M,假設團隊和投資者分別將80% 和50% 的解鎖代幣質押,我們可以得出質押的年化收益率為20.27% ,此時質押率為41.2% (以流通數量計算)。 dYdX 鏈上的質押率每年逐漸升高,並最終達到穩定狀態(46.68% 左右),若價格符合為基準情況的估值, 5 年後年化將上升至44.5% ,具有較高的收益率,因此代幣在未來仍有較大的上漲空間。綜上,我們認為團隊和投資者大概率會將代幣質押,年底的代幣解鎖帶來稀釋風險的可能性較小。

5. 總結

本文採用自上而下的估價方式,運用現金流量分析(DCF)對dYdX 的協議價值幣價進行合理計算。通過機率加權,協議估值為24.45 億美元,$DYDX 預期價格為5.48 美元,有2-3 倍的潛在上漲空間。最後,結合P/E 和P/S 估價法,綜合分析得出DYDX 在2023 年底的代幣價格範圍為2.99-4.12 美元,與目前市場上DYDX 的代幣價格相比,仍有一定的上漲潛力。

面對12 月解鎖代幣帶來的潛在稀釋風險,我們認為由於此次解鎖代幣主要分配對像是團隊和投資人,dYdX 鏈質押激勵較強,年化收益率超20% ,解鎖的代幣大機率會被質押,不會對市場形成較大拋壓。

參考資料

https://docs.dydx.community/dydx-governance/

https://dydx.exchange/blog/v4-rewards-and-parameters

https://dydx.forum/t/dydx-v3-vs-v4-new-trader-rewards-overview/881

https://www.washingtoncompanysearch.com/companies/dydx-trading-inc/

https://help.dydx.exchange/en/articles/4798063-location-restrictions

https://www.binance.com/en-JP/feed/post/818240

https://dune.com/dydxanalytics/dydx-unified-dashboard

https://dune.com/impossiblefinance/derivatives-perpetual-markets

https://members.delphidigital.io/reports/dydx-valuation-analysis-dex-perps-comparison#synthetix-f08e

聲明:本報告是由@GryphsisAcademy的學員@elliett 2077 , @0x CryptoAndrew,在@CryptoScott_ETH的指導下完成的原創作品。作者自行對所有內容負責,該內容並不必然反映Gryphsis Academy 的觀點,也不必然反映委託撰寫報告的組織的觀點。編輯內容和決策不受讀者的影響。請知悉,作者可能擁有本報告中提到的加密貨幣。本文件僅供資訊參考,不應作為投資決策的基礎。強烈建議您進行自己的研究,並在進行投資決策之前諮詢中立的財務、稅務或法律顧問。請記住,任何資產的過去表現並不能保證未來的回報。