NFT借貸協議機制比較:下跌≠必然清算

隨著Azuki 事件的發酵,NFT 社區和行業都在面臨著考驗。不僅各大藍籌NFT 系列經歷了不同幅度的下跌(詳見《Azuki 團隊套走2 萬ETH,但NFT 市場損失了20 萬ETH 的流動性》),眾多NFT 借貸平台也承受了壓力(詳見《二級標題》)。

二級標題

NFT Lending 有多繁榮?

隨著NFT 的發展,整個NFTFi 市場新項目層出不窮,各類協議不斷湧現。

目前到底有多少NFT 借貸平台?作為NFT 領域的一個較為“剛需”的產品,借貸協議數不勝數。僅alchemy 就已收錄42 個NFT 借貸產品,由於其中大多產品並不流行,數據難以獲取。本文並不以此列表作為研究對象。

DeFiLlama 的數據顯示,目前23 款NFT 借貸協議已被其收錄並列入統計。截止本文發佈時, 23 款協議總TVL 已達1.89 億美元。

僅從數據來看,這一數字頗為可觀。若使用FT 進行並不那麼對等的對比, 264 款FT(同質化代幣)借貸協議總TVL 高達147 億美元,是NFT 借貸TVL 的77.7 倍。而FT 總市值約為1.2 萬億美元,是NFT 總市值60 億美元的200 倍。

二級標題

二級標題

靈活、“傳統”的P2P借貸,為長尾資產注入流動性

圖片描述

圖片描述

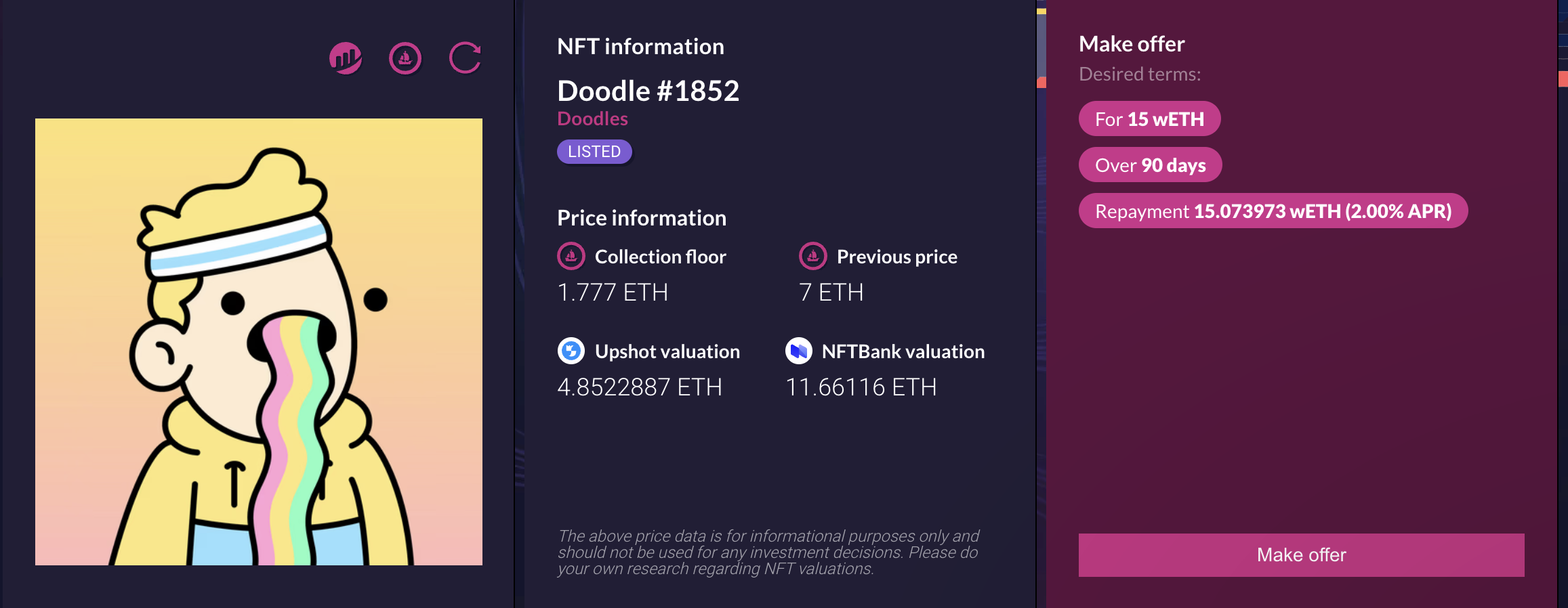

NFTfi 出借頁面

在此類模式下,借方和貸方可在平台上進行進行1 對1 的匹配,由一個貸方直接放款向一個借方。

P2P 模式更接近傳統世界的抵押貸款,平台僅充當中介的角色。

在P2P 模式下,所有報價和交易均在平台完成,而抵押品則由平台代為保管。如果借款人發生了違約事件,平台則會將其抵押物拍賣。由於這種模式更接近“一單一議價”,此類協議的流暢交易依賴於大量的用戶,更接近“半人工”的色彩。但優勢是其借款交易更加具有多樣化,且對長尾資產更為包容。

但具體而言,同為P2P 借貸,各家又有所不同。

圖片描述

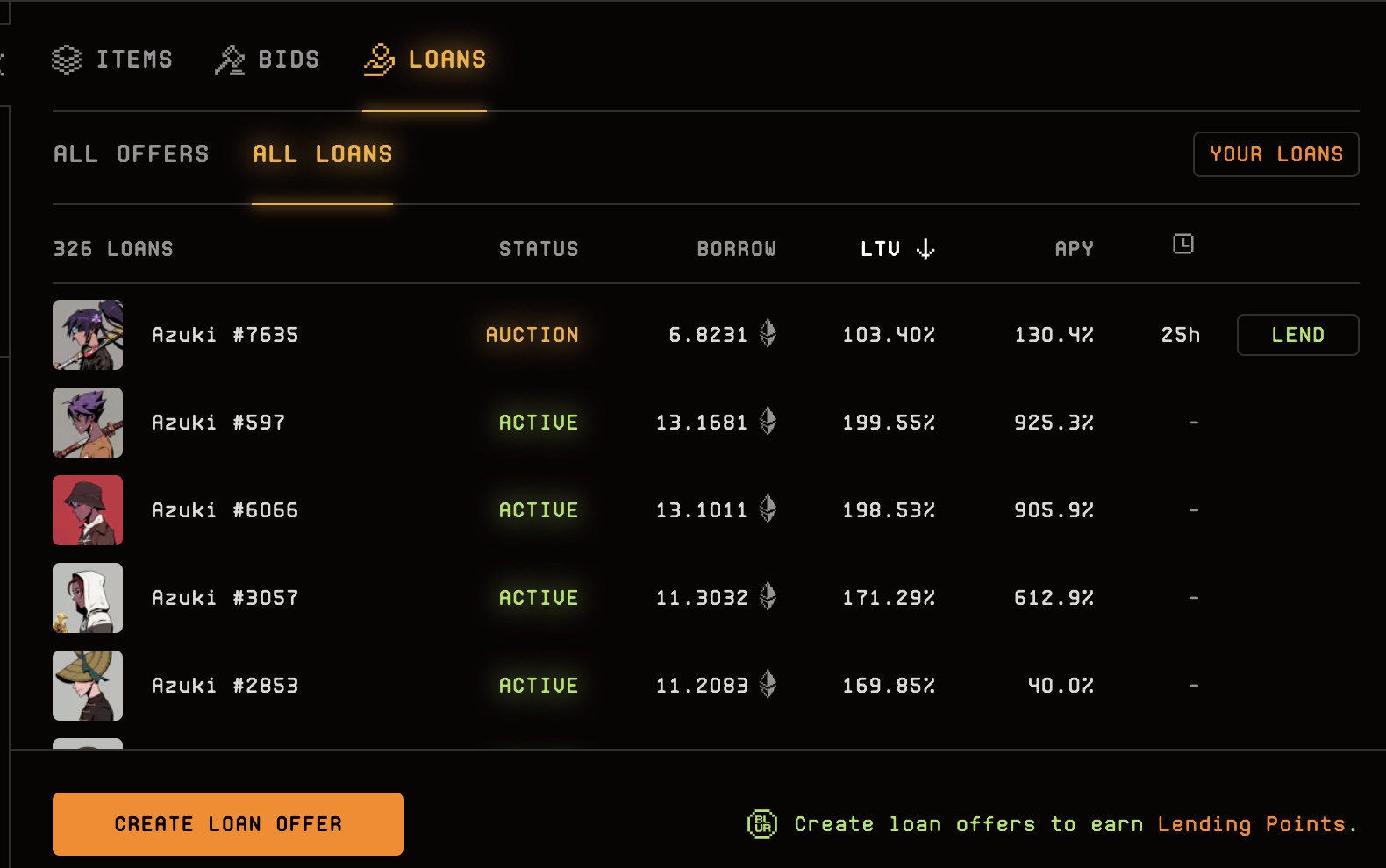

圖片描述

Blur Lending 貸款列表

Blend 則是P2P 借貸中較為特殊的一個。該協議可不設置到期日期,實現“永續貸”的效果,只要有放款人願意用質押品貸款,Blend 就會自動重啟一個借款頭寸。只有在利率變化或其中一方想退出頭寸時,才需要進行鏈上交易。

二級標題

二級標題

流動性霸主的協議借款,如何為市場埋下隱患?

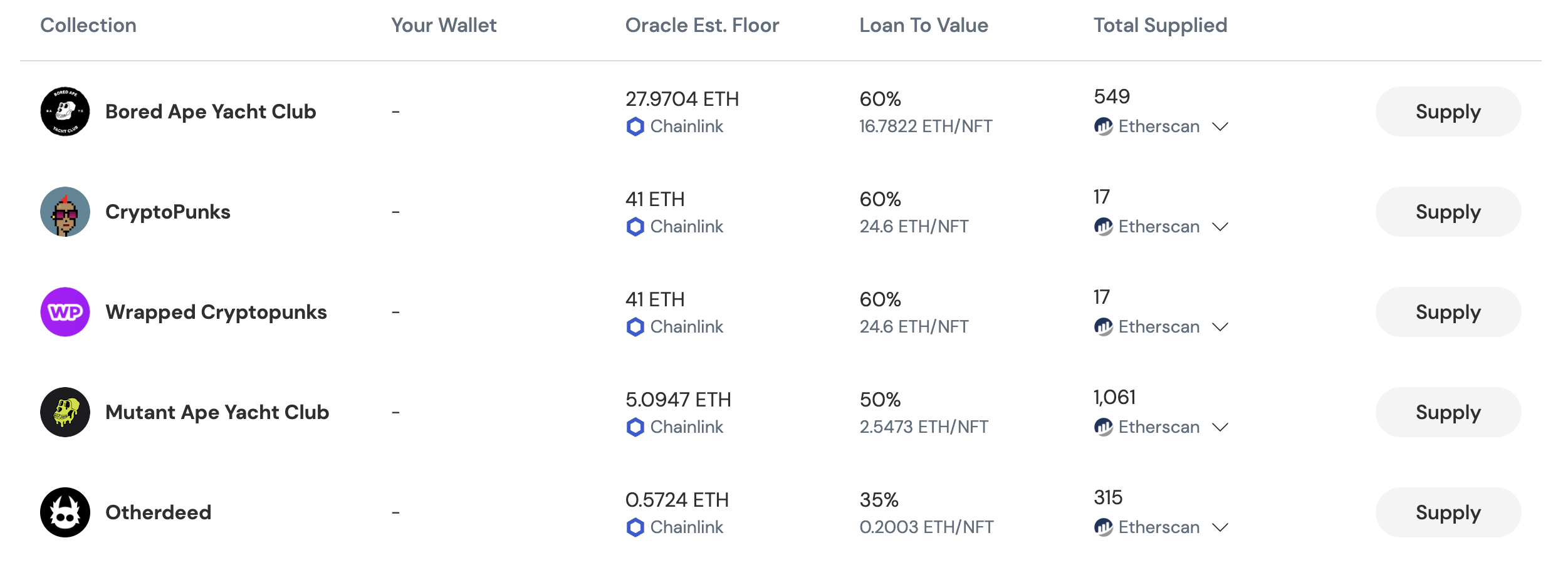

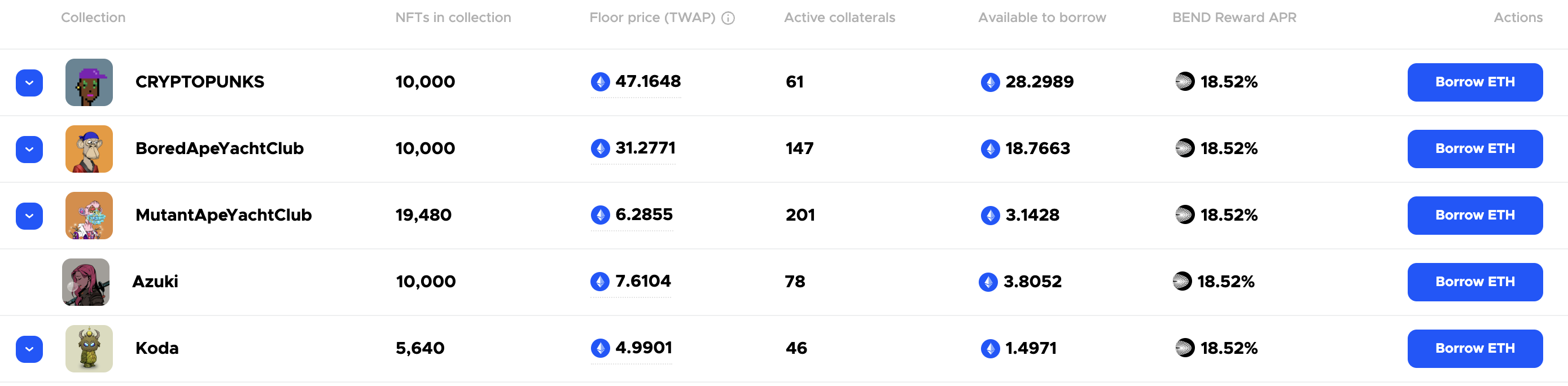

點對協議的交易則是與P2P截然不同的借貸模式。 ParaSpace、BendDAO 兩大頭部平台均採用了此類模式。 DeFiLlama 數據顯示。

圖片描述

圖片描述

圖片描述

圖片描述

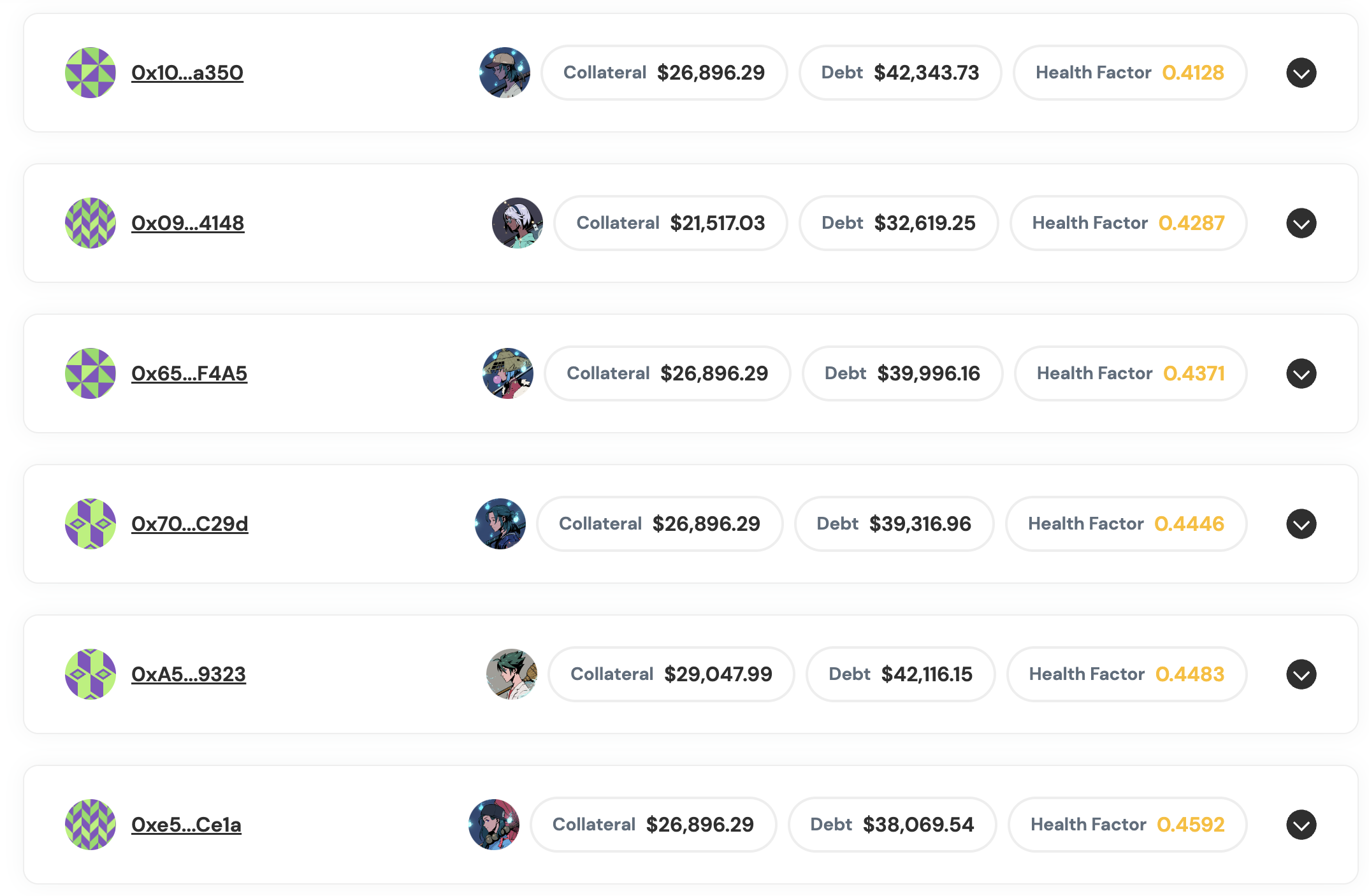

BendDAO 借貸市場

與ParaSpace 類似,BendDAO 也由用戶直接向協議發起借款,協議通過統一的儲備金池子向借款人發放貸款。

在這種模式下,與點對點NFT 貸款最大的區別則在於外部預言機的重要性。由於此類貸款並不是雙方自行約定的借款條款,所以其債務違約的清算機制與前述P2P 平台均有所不同。

此外,最為重要的是,在清算發生後,NFT 將在被拍賣後流向二級市場,而非轉手予放款用戶。正是這一區別,讓此類模式更加“自動化”,但也埋下了NFT“螺旋下跌”的隱患。

二級標題

二級標題

清算引發螺旋踩踏?

當抵押品健康度不足之時,清算即會發生。

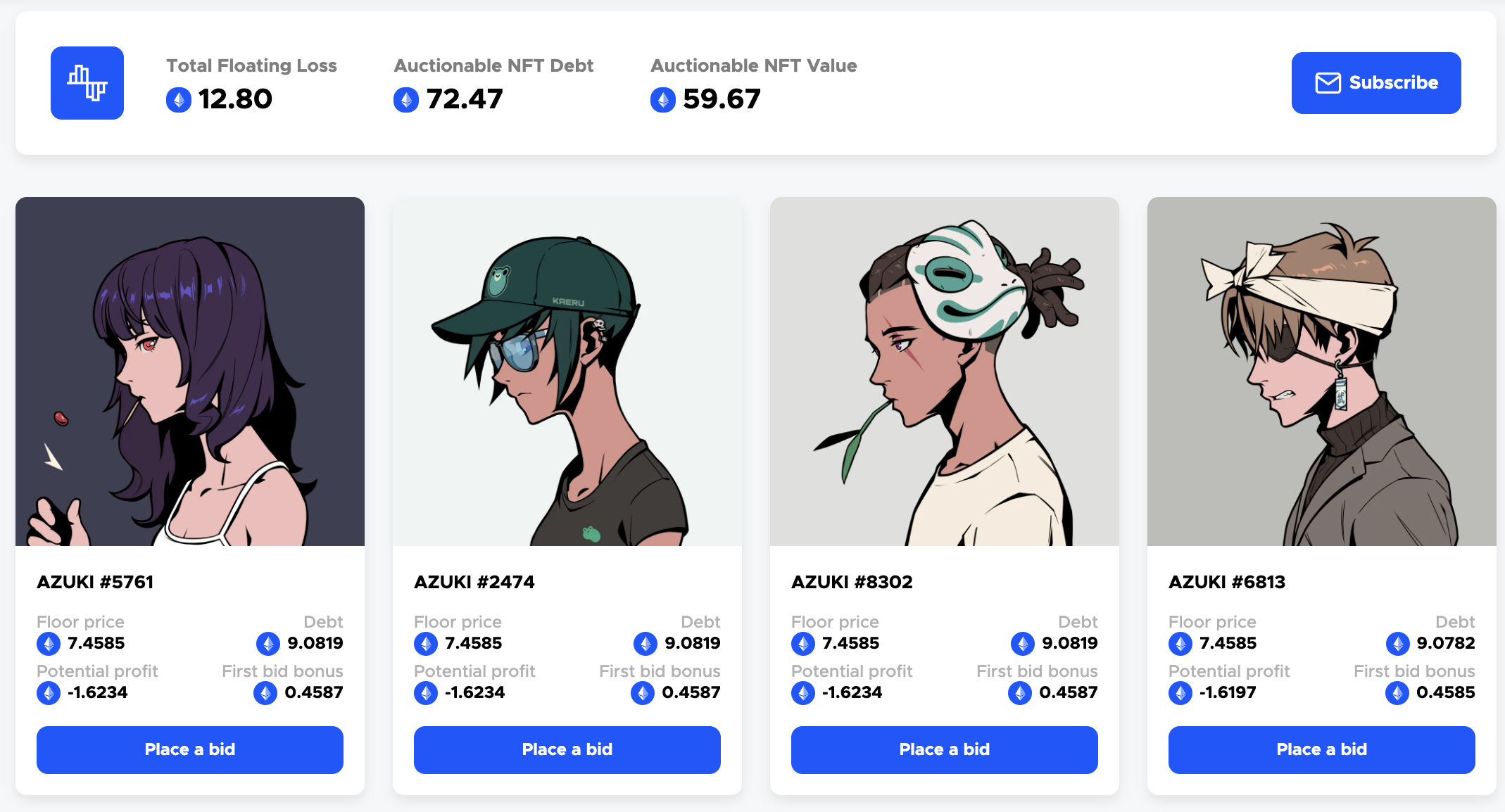

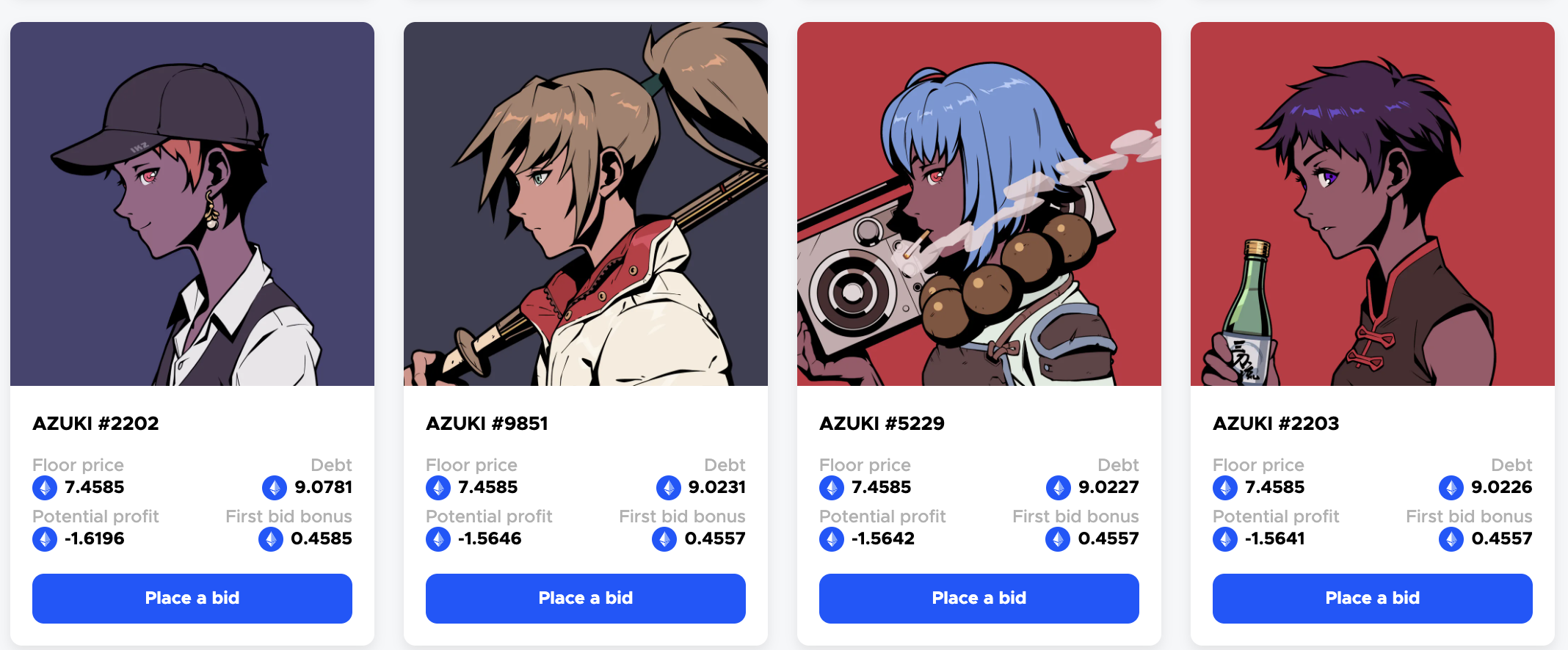

在Azuki 事件發酵之後,Azuki 價格的極速下跌導致部分NFT 的地板價跌破了債務價值。以BendDAO 為例,目前總共8 枚Azuki 已出現壞賬,價值59.67 ETH 的抵押資產卻欠下了72.47 ETH 的債務。

ParaSpace 也出現了相似的情況。在平台上多筆貸款均已出現資不抵債的情況。

目前,有13 筆(共14 枚)Azuki的借貸清算已被平台暫停,這些抵押品總計價值35.99 萬。 ParaSpace 表示暫停清算旨在給予用戶更多時間來補充流動性、償還貸款並提高健康度,後續將恢復清算。目前這批壞賬約為10 萬美元,ParaSpace 表示有足夠的儲備基金來應對突如其來的狀況,其儲備基金完全可以覆蓋。

清算所導致的下跌螺旋可以有多恐怖?

在今年4 月,BAYC 巨鯨franklin 的銷號退圈,讓人們唏噓不已。 Franklin 反複使用BendDAO ,在加槓桿和市場下跌的情況下配置了大量BAYC。他一度擁有61 只BAYC,成為BAYC 排名第6 的大戶。而他的借貸金額也達到了驚人的近2 萬ETH。但在一連串的錯誤操作之下,最終franklin 走向了大量的虧損,並由此退圈。

目前來看,NFT 借貸市場蓬勃發展,已經為市場帶了更加豐富的流動性和頗為豐富的想像空間及使用場景。但隨著NFT 金融化的加劇,FT 市場中所蘊含的各種金融風險,也將在NFT 市場蘊釀。隨著本輪大幅市場波動的顯現,未來NFT 市場還會出現多少風險呢?