深度解析以太坊Shapella升級可以給我們帶來哪些期待

原文標題:What can we expect from Shapella?

一級標題

一級標題

我們現在處於以太坊路線圖的哪一步?

一級標題

一級標題

Shapella 升級的背景

和和和Capella。以太坊的執行層將進行上海昇級,而其共識層將進行Shapella 升級。

部分提款

二級標題

部分提款

部分提現僅涉及超出運行驗證者所需的32 個ETH 金額的部分。這種賬戶清理(或“刮削”)會自動地且週期性地發生在任何已更新到新的提現憑據的活動驗證者身上。

這項功能具有極大的用途,有兩個主要原因:

由於驗證者獎勵不會自動复投,這種機制可以提高質押者資金的資本效率。質押者將被允許重新配置其多餘的ETH 以獲得其他收益,而不必支付任何Gas 費用。

完全提款

二級標題

完全提款

如果一名驗證者選擇完全“退出”作為網絡的活躍驗證者,其將收回32 個ETH 以及自其創建以來累計獲得的所有獎勵,這個過程將會發生完全提款。

一級標題

文章文章一級標題

二級標題

二級標題

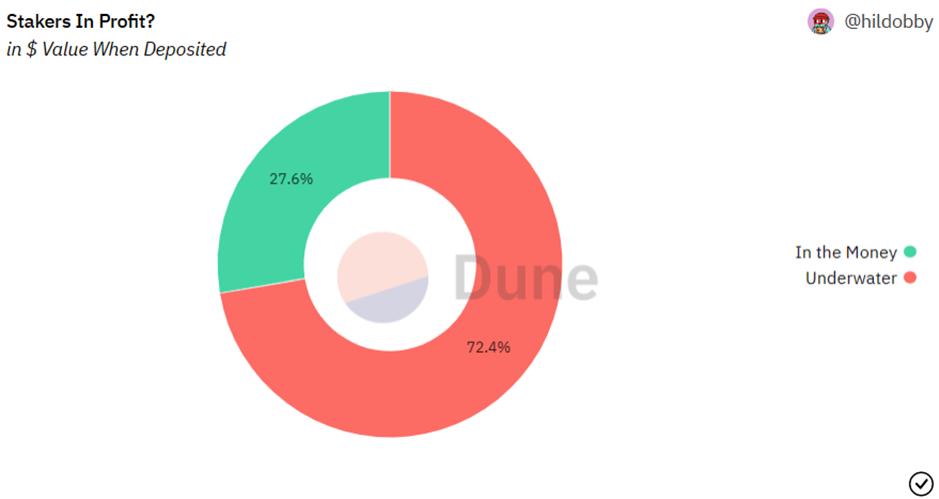

現有ETH 質押者的情況

為了估算潛在的價格影響,我們需要首先評估現有質押者的狀態和他們可能做出的決策。我們認為這些決策很大程度上受質押者的財務狀況驅動。換句話說,ETH 的質押者到底是盈利還是虧損呢?

由hildobby 提供的二級標題二級標題

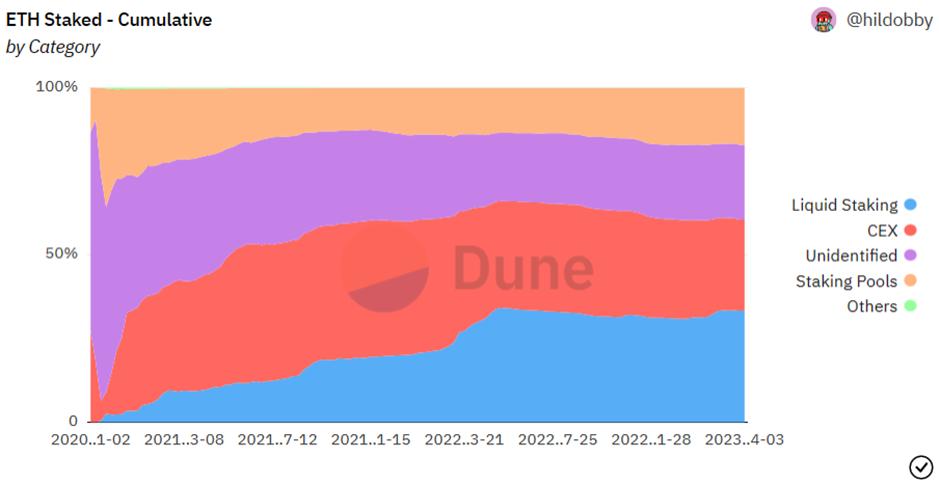

流動性質押協議的質押量

另一個因素是考慮通過流動性質押協議(LSPs)已經抵押了多少ETH。在撰寫本文時,根據DefiLlama 的數據,該數字已經超過了30% (若包括Coinbase 上的質押量,則接近45% ),其中大部分ETH 質押於Lido。

二級標題

二級標題

$ETH 的價格

現在我們已經考慮了決定可能銷售ETH 獎勵潛在的關鍵因素,那麼這對$ETH 價格意味著什麼?

“如果我們假設驗證者將出售其質押的ETH 獎勵的50% (而不是其主要質押的ETH),我們預計將有553, 650 個ETH 將被出售。按照7 天攤銷,這相當於每天銷售約1% 的日常ETH 交易量(包括現貨和永續期貨交易量)。

文章

文章文章二級標題

一級標題

二級標題

流動性質押協議

Shapella 升級從多種角度來看都可能成為流動性質押協議(LSP)的牛市催化劑。

隨著ETH 可以被提取之後,LSP 應該可以更加容易、更經濟的維持其各自的流動性質押衍生品(LSD)和ETH 之間的價格掛鉤。這使得LSD 能夠更好地借入抵押品,因為更嚴格的盯住匯率有助於限制價格波動,從而降低清算風險。再加上以太坊DeFi 生態系統中LSD 的日益增長的採用趨勢,這將成為投資者追求更高資本效率收益的機會。

更緊密的掛鉤也促進了ETH 的流動性質押,對投資者而言,更像是“無風險”或基準利率。他們曾經對能否長期掛鉤的持謹慎態度,因為掛鉤在很大程度上取決於各種流動性池的供需平衡。而在最近存在失敗的案例(由於曲線上的大規模拋售,stETH 貶值),讓人印象深刻。

基於以上原因,我們預計提取出來的大部分ETH 和閒置的ETH 都會流入LSP,並且它們的採用率會進一步增加。但是,哪些LSP 做了比其他LSP 更加充足的準備?我們將在下面介紹一些不同的LSP,介紹的內容包括他們是做什麼的、他們的飛輪效應和反饋路徑,以及這些LSP 如何讓用戶更多的控制他們的提取密鑰、NFT 的利用再到通過MEV 策略以獲得額外收益。

Lido Finance (LDO, stETH)

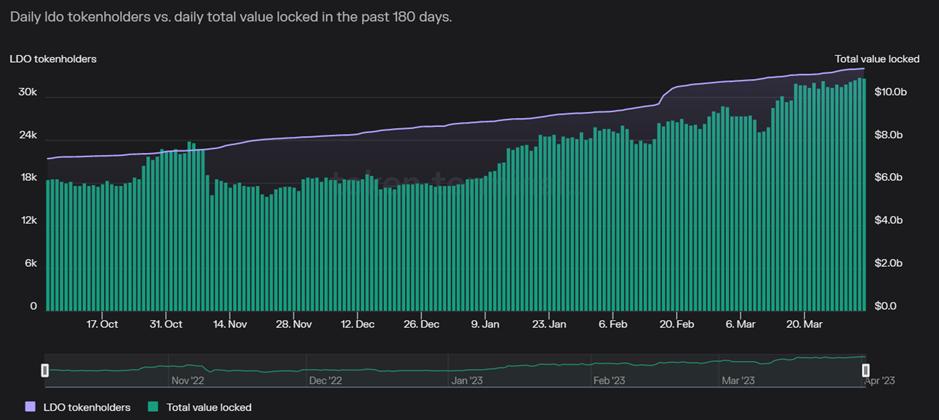

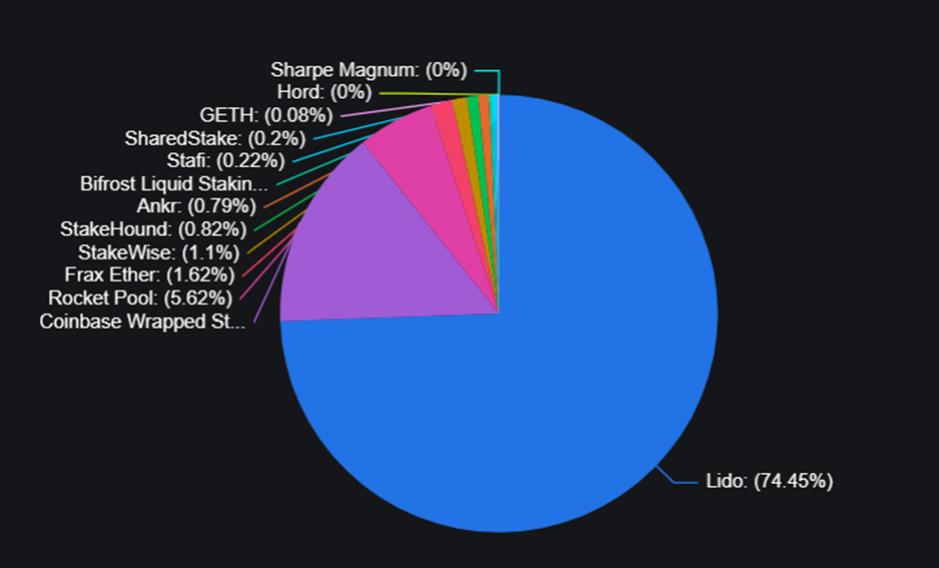

在升級後,Lido 的TVL 很明顯將會大幅增長,從而成為LSP 領域的領導者。憑藉強大的聲譽、更深的流動性和大量的DeFi 的集成,那些尋找流動性質押項目的用戶有充分的理由選擇Lido。自11 月以來,Lido 的代幣持有者數量和TVL 呈上升趨勢,佔迄今為止ETH 總質押量的近75% 。

隨著對Lido 在LSP 賽道地位越發強勢而導致的集中化問題,加上Arbitrum 事件後對治理審查力度的加大,治理體係將比以前更加重要。雖然他們已經採取措施將stETH 持有者納入LDO 持有者治理體系裡的一部分,這一點值得讚揚,但想要幫助ETH 代幣去中心化的用戶也可以考慮我們下面列出的其他替代方案。 Lido 最近還宣布,其即將推出的v2將朝著進一步去中心化邁出一步,並圍繞提款和質押路由這兩個主要升級展開。

Swell Network

Swell Network 也是一種即將推出的LSP,旨在為用戶提供更高的質押收益。目前,他們最新的版本Seawolf 已經在Goerli 測試網上運行,Swell 正在準備在Shapella 升級後的4 月下旬在以太坊主網上推出。雖然初始時仍需與一組獲授權的專業節點運營商合作,以在競爭環境中為用戶提供大規模、可靠的收益,但後續的迭代將看到運營商集合的擴展,並最終變為無需獲授權,同時具備足夠的流動性、穩定性和風險緩解技術,如DVT,這些是跟協議的價值取向是一致的。

Swell 的流動質押代幣swETH 將是一個帶有收益的代幣,其價值會隨著鏈上獎勵的積累而增加。用戶可以通過共識層獎勵(例如質押收益)和執行層獎勵(例如優先費用和MEV)獲得獎勵。在Swell Network 中進行質押的用戶還可以訪問運行收益增強策略的保險庫,一切都在他們的dApp 內完成。 Swell 將作為市場上成本最低的質押項目,沒有協議質押費用。

Rocket Pool (RPL, rETH)

Rocket Pool 似乎比像LDO 這樣更占主導地位的玩家在某些方面更具優勢,例如更加分散的節點運營商網絡和更低的節點運營所需資本要求(僅需16 個ETH)。但是,它也有自己的缺點。這些缺點包括與競爭對手相比更高的性能費用,以及節點運營商必須將其質押的ETH 的一定比例價值鎖定在RPL 中作為協議保險的抵押品。

儘管對於希望從Rocket Pool 運營節點的用戶來說存在這種更高的摩擦,但即將到來的Atlas 升級的優勢可能足以抵消它。計劃於4 月18 日發布的Atlas 升級帶來了幾項改進,包括提高協議效率、增加節點運營商獎勵以及大大提高rETH 容量,同時保持協議的完全無許可性質。其中最重要的功能之一是引入了8 個ETH 迷你池,這將再進一步降低最低資本要求。同時,這一功能可以為節點運營商和rETH 質押者帶來更高的回報,當用戶運行兩個8-ETH 迷你池而不是一個16-ETH 迷你池時,可提供多達18% 的額外回報。雖然這對Rocket Pool 的未來發展是有好處的,但我們仍需要觀察者已更新是否真正有效地從其競爭對手那裡吸引了TVL 和市場份額。

Frax Finance (FXS, frxETH/sfrxETH)

今年,Frax 的市場份額增長迅速已經成為強有力的競爭者,未來依舊可觀。這種增長很容易與Frax 提供的5.6% 左右的最高質押年化收益率以及其雙代幣模型有關。在此背景下,frxETH 充當了與ETH 鬆散掛鉤的穩定幣,sfrxETH 是frxETH 的質押版本,可以獲得質押獎勵。通過這種設計,Frax 使frxETH 持有者可以以多種方式獲得收益,即質押以獲得sfrxETH 和驗證器獎勵,或在Curve 上提供frxETH-ETH 流動性。這兩個選項共同不僅創造了frxETH 更深層次流動性,也提高了sfrxETH 和Curve 流動性池中的年化收益率。

與Rocket Pool 一樣,Frax 也計劃在Shapella 之後進行升級,這可能會成為其採用的強大催化劑。 frxETH v2升級計劃通過啟用無需限制於驗證器(由協議本身運行)來增加去中心化。除此之外,最近通過了一項提議,利用FXS 賄賂和激勵來啟動未來的frxETH 交易對的流動性,創造了一個強大的飛輪,理論上最終會導致FXS 和frxETH 的價值增加,以及產生更高的收益和吸引更多的流動性為LSD。 DWF Labs 的ZhouYeMen 在這裡對這個話題進行了深入詳細的解釋。

Ether.fi (eETH)

Ether.fi 是另一個進入市場的去中心化LSP,但它具有一些重要的區別特徵。 Ether.fi 用的是一個非託管的委託權益協議,用戶會生成並持有自己的ETH 密鑰。另一個特徵是它利用NFT,為每個通過協議啟動的驗證者鑄造。這些NFT 控制著32 ETH 的權益,存儲與驗證者相關的元數據,如客戶端、地理位置、節點運營商和任何節點服務。然後,Ether.fi 的eETH 是從這些NFT 的流動性池中鑄造出來的。

這兩種機制的結合使得用戶能自己提交退出命令,而不是通常的節點運營商。被收回的抵押ETH 將被存入一個提取安全保險箱,在那裡用戶將能夠通過銷毀他們的NFT 淨收回他們的ETH。這成功地降低了用戶在其他LSP 中存在的重大和不透明的交易對手方風險,同時確保總會有足夠的ETH 流動性供eETH 持有者贖回。因此,我們預計Ether.fi 將成為Shapella 後迎來用戶和TVL 激增的LSP 之一。

未來,Ether.fi 計劃利用EigenLayer 創建一個節點服務市場,用戶和節點運營商可以註冊他們鑄造的NFT,提供節點基礎設施服務,並將這些服務的收入與用戶和節點運營商分享。目前,Ether.fi 已經提供機構權益委託服務,定制投資結構的服務,並開發麵向零售流動性權益早期用戶計劃。隨著ETH 提取的啟用,機構可能也會將ETH 權益委託視為可行的投資,而Ether.fi 定位為許多受益者之一。

Manifold Finance (FOLD, mevETH)

二級標題

二級標題

二級標題

二級標題

DeFi

Pendle Finance (PENDLE)

Pendle 是一個收益率交易協議,允許用戶通過封裝收益代幣並將其拆分為兩個代幣——代表本金的PT 和代表收益的YT 來執行各種收益管理策略,這兩個代幣都可以通過他們的自定義AMM 進行交易。 1 PT 給用戶在到期時贖回基礎資產的權利,到期日期由初始代幣持有者決定,而1 YT 給用戶在到期日期之前接收基礎資產上的收益的權利。這使得Pendle 可以在實質上創建收益市場,使用戶能夠採取多種策略,包括以折扣長期持有資產、以收益年化率為目標、甚至獲得低風險和穩定增長的固定收益。

同樣,鎖定的ETH 用戶可以利用Pendle 將其stETH 拆分為1 PT stETH 和1 YT stETH,然後利用Pendle 的自定義AMM 交易任何一種代幣並對收益進行定向投注。隨著即將到來的Shapella 升級和預期的質押收益率隨時間下降,一種可能的交易stETH 持有者可以採取的交易是利用當前價格出售YT stETH,以基於其現有收益獲得差額收益。

自12 月以來,Pendle 的TVL 已經經歷了7 倍的飆升,越來越多的用戶發現了它的潛力。根據DefiLlama 的令牌TVL 細分,其中超過三分之一可歸因於LSD,包括stETH 和frxETH。隨著Pendle 最新整合sfrxETH,我們可能會看到LSD 在Pendle 的TVL 中的佔比增加。

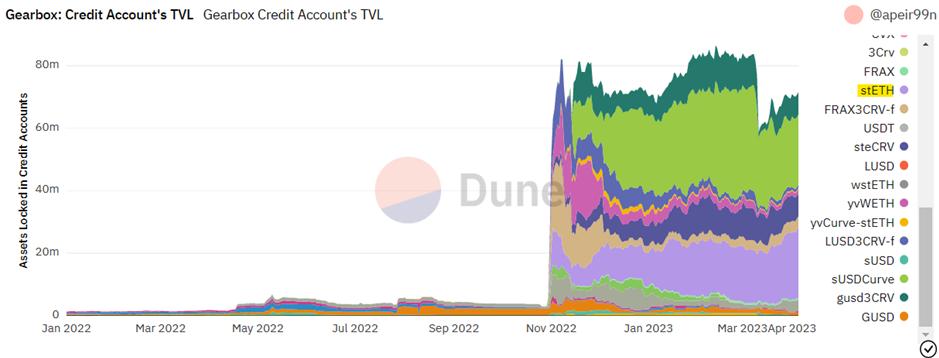

Gearbox (GEAR)

關於槓桿的話題,上述Shapella 升級後LSD 與ETH 之間更緊密的聯繫降低了流動性風險,解鎖了槓桿ETH 質押的可行性。 Gearbox 是一個雙向借貸市場,將尋求通過被動和安全的APY 提供其資產的用戶與尋求額外資本的槓桿愛好者連接起來。該協議引入了槓桿化的流動質押衍生品,即LLSD,作為一種單擊策略,讓用戶能夠本地質押最多相當於其ETH 抵押品價值10 倍的金額以獲得更高的質押收益,高達達12 %以上,相較於Lido 目前提供的4.3 %APR。

到目前為止,該策略已針對Lido 的stETH 和Coinbase 的cbETH(等待DAO 投票)啟用,計劃在Frax 和Rocket Pool 分別擁有主網Chainlink 預言機後,將其frxETH 和rETH 整合進來。作為槓桿的基礎層,Gearbox 的定位使其能夠間接受益於預計的ETH 質押數量的增加以及LSP 和LSD 的增長和採用,因為更多的ETH 質押者正在尋找相對低風險的方法來增加其質押收益。在過去的幾個月中,stETH 已佔據Gearbox 總信用賬戶TVL 的三分之一以上,約為2, 200 萬美元。

隨著Gearbox v3 的推出即將到來,人們可以期待新的功能,如自動化投資組合管理和健康因子維護,進一步激勵LSD 代幣持有者利用Gearbox 的槓桿能力,將其推向DeFi 的前沿。

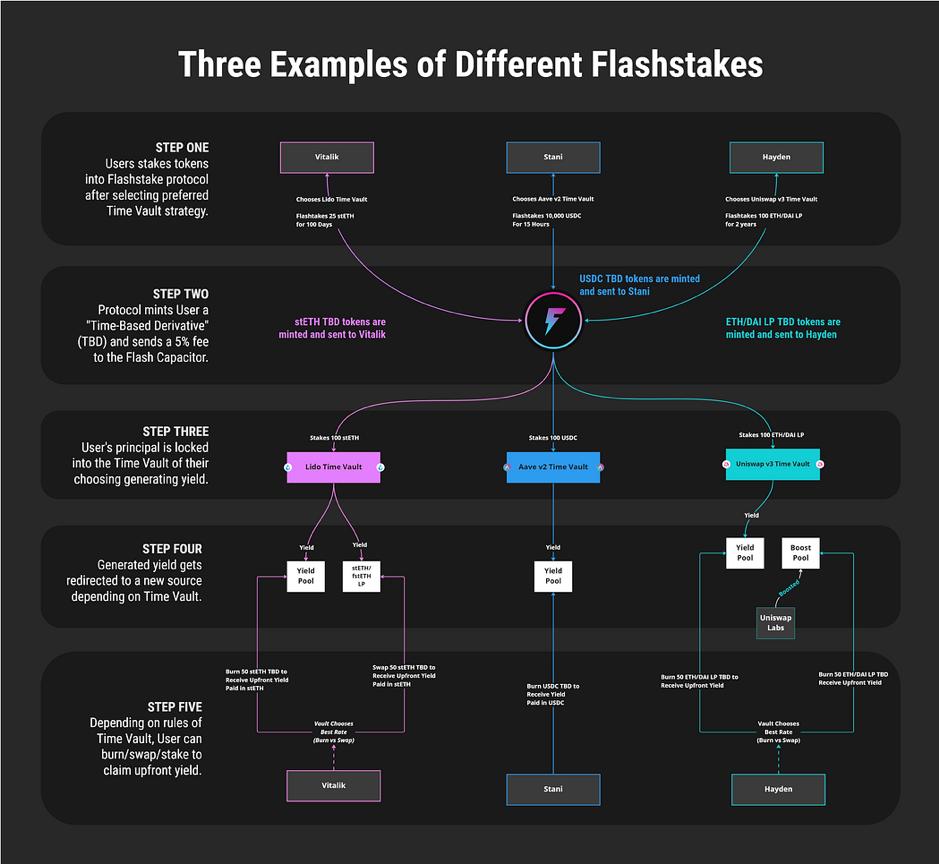

Flashstake (FLASH)

Flashstake 是另一個新穎的協議,引入了一種獨特的機制來增加用戶資產的資本效率。用戶存入並抵押其資產,鎖定當前的收益年利率,並鑄造與其持倉相對應的基於時間的衍生品(TBDs)。然後,用戶可以燃燒或交換這些TBDs 以獲取其資產的預付收益,在所選的鎖倉期後取回其本金存款。這尤其有趣,考慮到隨著時間的推移,ETH 的抵押收益率有望降低。 Flashstake 使早期用戶不僅能夠在最長為1 年的時間內確保和固定當前(據說是最高的)ETH 抵押收益,而且還能在其他地方繼續產生收益。

二級標題

二級標題

再質押

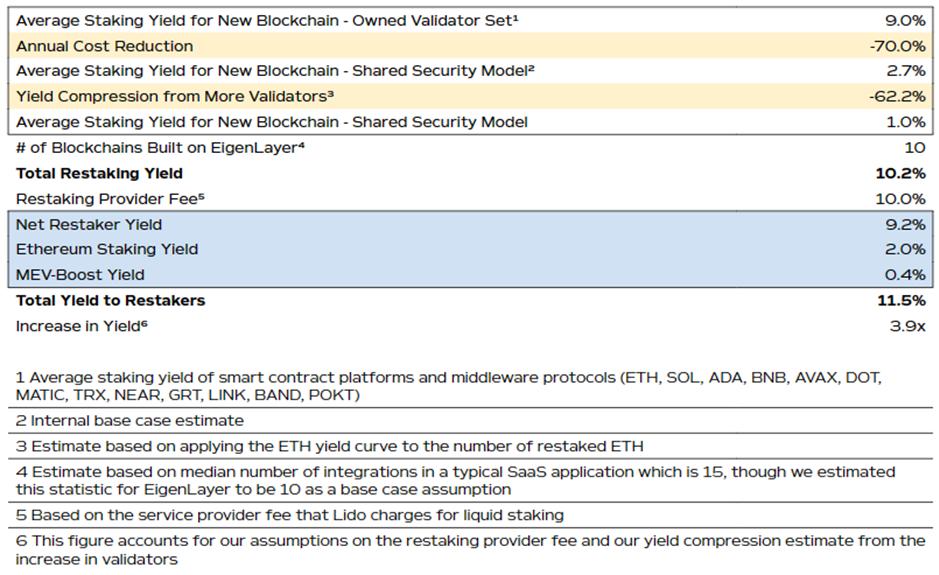

EigenLayer

二級標題

二級標題

新的創新

Ion Protocol

儘管在DeFi 中增加LSD 的採用取得了一些成功,今天仍然存在巨大的摩擦。由於存在多種不同的LSD 和流動性質押設計,想要整合它們中的每一個的DeFi 協議將需要多種定制和新穎的解決方案。例如,Uniswap 無法接受來自Lido 的stETH 等變基LSD,而Aave 和Maker 等藍籌協議需要為不同的LSD 代幣創建單獨的保險庫和池。這導致LSD 的流動性分散且較淺,從而導致滑點增加和價格發現效率低下,違背了它們代表質押ETH 和分配質押收益的初衷。

在其眾多目標中,Ion Protocol 旨在利用雙代幣模型將各種現有LSD 代幣的存款聚合到一個通用的記賬單位中,從而為上述問題提供解決方案。這種通用記賬單位將允許更好地無摩擦地集成到DeFi 中,充分利用LSD 的全部潛力,將其用作低風險、產生收益的抵押品,甚至通過槓桿提高資本效率。

UnshETH (USH)

UnshETH 是通過激勵來促進驗證者的去中心化,將更多的收益引導給主導地位較低的LSP。這是通過稱為LSDfi 的新原語類別完成的,包括驗證者去中心化挖掘(vdMining) 和驗證者支配選項(VDO)。

vdMining 是一種代幣分配機制,當用戶在符合預定義最佳去中心化比率的LSP 上投入越多時,它就會獎勵用戶,而VDO 是一種機制,允許占主導地位的LSD 的持有者出售其驗證者占主導地位百分比的“看跌期權”,罷工價格設定的百分比低於他們目前的主導地位。如果在到期時支配地位低於行使價,則VDO 持有人將損失一部分收益,該收益將分配給其他LSD 的持有人。這兩種機制結合起來激勵新的利益相關者與不那麼占主導地位的LSP 一起這樣做,並激勵更多現有的占主導地位的LSD 持有者將他們的資本分散到各種LSP 中。

Shapella 升級後的新功能計劃也已到位,其中包括用於質押ETH 流動性的路由器和其他有助於提高UnshETH 原生代幣USH 實用性的路由器。接下來能看看UnshETH 的TVL 最終將捕獲多大是否能成為抵押成為ETH 持有者事實上的收益解決方案。

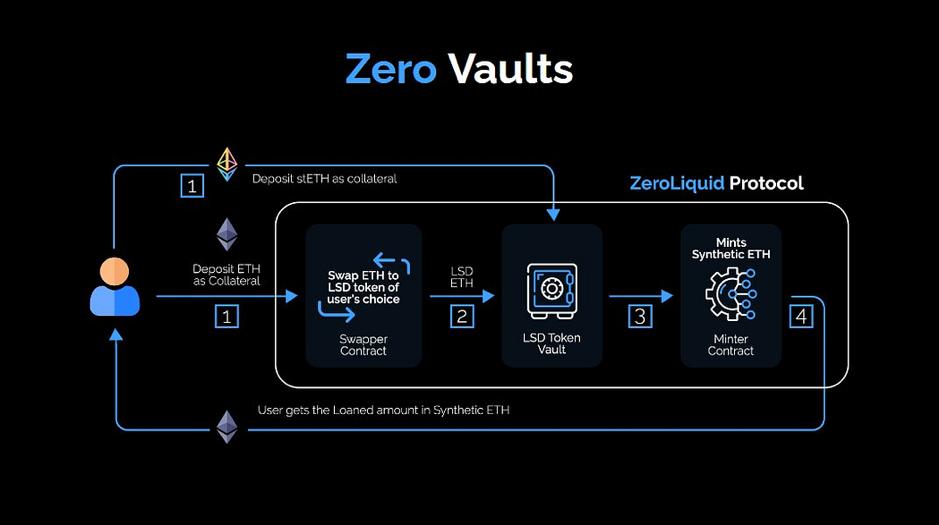

Zero Liquid (ZERO)

Zero Liquid 是另一個新協議,可能屬於LSDfi 的新賽道,為用戶的LSD 發放自還貸款。與Aave、Euler 等更傳統的貨幣市場協議類似,用戶首先將資產作為抵押品存入,然後能夠以其抵押品價值的一部分獲得貸款。

在Zero Liquid 的案例中,用戶能夠存入LSD 和原生鏈代幣(ETH、MATIC 等)作為抵押品,獲得資產的合成版本作為貸款。然而,這些貸款的特徵是它們的0% 利息和自我償還性質,結合合成資產的使用,允許協議提供零清算模型。 Zero Liquid 利用用戶存入抵押品產生的收益自動償還債務來達到這個目標。

一級標題

一級標題

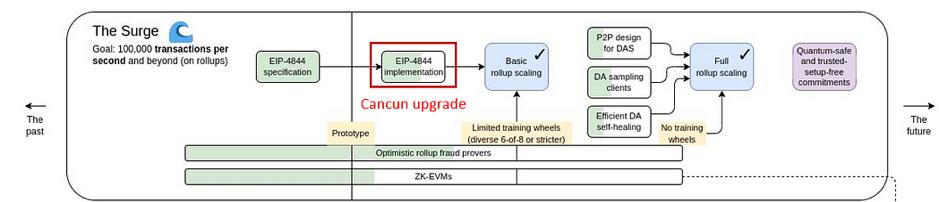

在Shapella 之後會發生什麼?

在Shapella 之後,下一個令人期待的以太坊升級將是Cancun 升級,它是擴展路線圖的一部分。雖然像Optimism 和Arbitrum 這樣的第二層擴容方案已經將成本降低了8 倍以上,但數據存儲的費用依然很高,其占交易成本的90% 以上。

EIP-4844 旨在通過引入proto-danksharding 到以太坊中,將L2 rollup 的成本降低10-100 倍,並開啟一個低成本的鏈上活動新時代。它為實現Danksharding 方案提供了支持(例如交易格式、驗證規則)。 EIP-4844 引入了臨時“blob”存儲,當不需要時便可從以太坊中刪除。預計以太坊可提供超過100 倍的吞吐量和並將交易成本降低至0.001 美元以下。

Cancun 升級中可能的其他改進內容還包括EVM Object Format (EOF)組中的積累多年的6 個EIP,他們旨在更好地構造字節碼,或計算機對象代碼,使解釋器將其轉換為二進制機器代碼以便計算機硬件處理器讀取,使系統更快、更高效、更便宜和更安全。其中一個已經包含在之前的倫敦升級中,一些可能在即將到來的上海昇級中,其餘的可能會隨著Cancun 升級一起到來。 EOF 2 是一種新的EOF 擴展,能夠徹底改變控制流程,而這些EIP 將為EOF 2 的實施提供支持。

Cancun 升級的直接受益者將是那些可以直接供Dapp 部署的rollup 和用戶。得益於交交易成本大幅下降,新的應用也將能夠從這次升級中獲益,例如鍊上訂單簿的成本將會更低,去中心化的物理基礎設施網絡也將可以利用更快的L2進行交易,同時結算到可信的以太坊基礎層。隨著Cancun 升級的來臨,我們將進一步深入探討這些機會。

免責聲明:Bixin Ventures 是文中提及的EigenLayer、Pendle Finance 和Swell Network 3 個項目投資者。