後「以太坊上海昇級」時代,我們需要關注什麼?

摘要

摘要

摘要

一、以太坊官方提款流程

以太坊將在4 月完成上海昇級,屆時開放信標鏈質押ETH 提款功能。上海昇級是以太坊執行層的一次硬分叉,預計共實現9 個EIP。截止2023 年3 月14 日,大約有17.5 M ETH 被質押,佔ETH 總供應量的15.25% 。以太坊驗證者平均已經積累了超過2 個ETH 的質押獎勵,上海昇級之後將會有超過100 萬個ETH 將會流向市場。上海昇級對以太坊生態帶來的影響無疑是重大的。本次主要探討上海昇級後,以太坊和LSD 協議的提款設計及相關風險,以及對ETH 的價格和LSD 協議相關衍生代幣的價格的影響。

一、以太坊官方提款流程

提款(Withdrawal)由執行層和共識層共同升級實現,有兩種規則:「部分提款」和「全部提款」。部分提款是只提取收益部分;全部提款是退出驗證者節點,收益+質押全部提取。這兩種提款方式無優先級上的區別,只要滿足必要條件將自動執行:

必要條件:Validator 具備0x 01 Credential(活躍驗證者存款證明,目前具有該證明的驗證者比例為42% )

部分提款條件:Validator 是Active 狀態,同時Validator 的餘額大於32 ETH

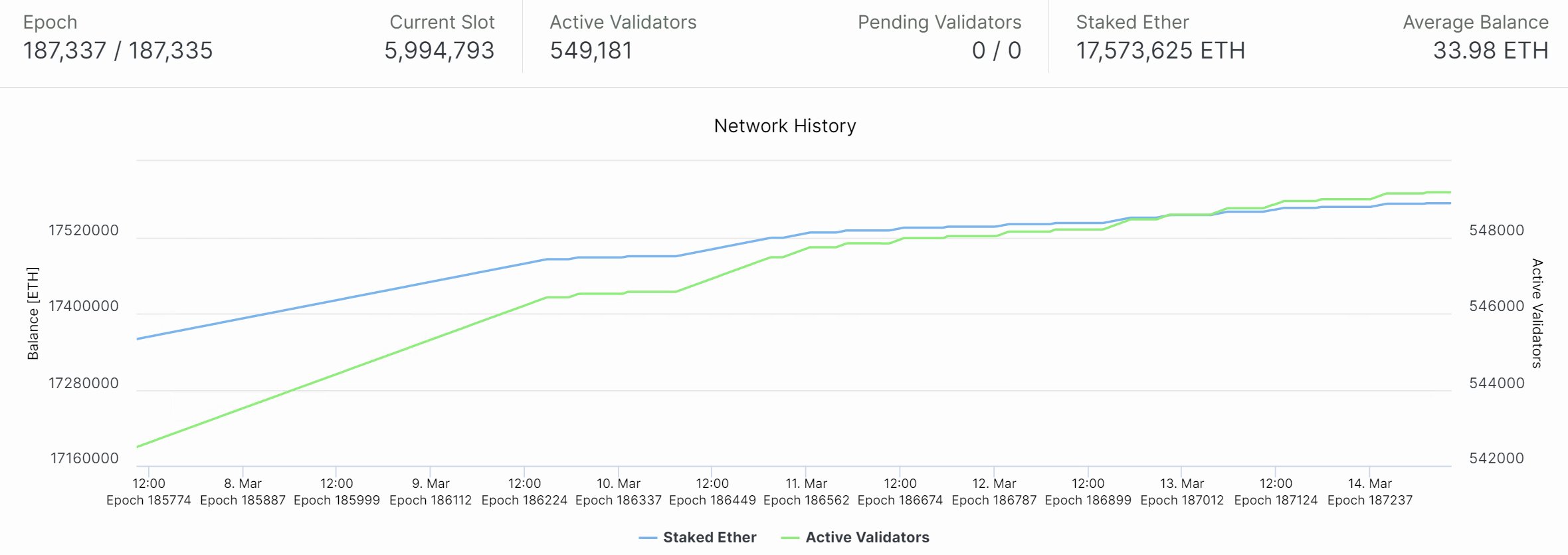

根據Beaconcha.in 的數據,截止3 月14 日,Beacon 鏈上已質押17, 573, 625 ETH。活躍驗證者數量為549, 181 ,當前每個驗證者平均質押的ETH 為33.98 個,Beacon 鏈上ETH 總數為18, 661, 170.4 ETH。

圖片描述

圖片描述

ETH 質押開始的時間是2020 年11 月,當時ETH 價格在500-600 美元之間,這些長期質押的用戶很大可能會急於提取它們的ETH 和獎勵。而從2021 年2 月開始的質押,相對於現在的價格是虧損的。大部分提款請求會是「部分提款」。預計開放提款後,ETH 的拋壓並不會太嚴重,主要還是早期玩家的拋售行為。

圖片描述

圖片描述

此外,根據glassnode 的數據顯示,有退出驗證者意願的節點共有大約920 人。同時,由於監管原因,通過中心化機構質押的ETH 代幣大部分將會進行解鎖,極端情況下需要完全退出。這裡可能包括Kraken(6.52% )和Binance(4.92% ),這有超過200 萬ETH,由於驗證者流失限制函數,全部提款完成也需要一個月的時間。但這些質押的ETH 並不會完全流通於市場,很大可能會繼續存入其它質押協議中。

圖片描述

圖片描述

圖片描述

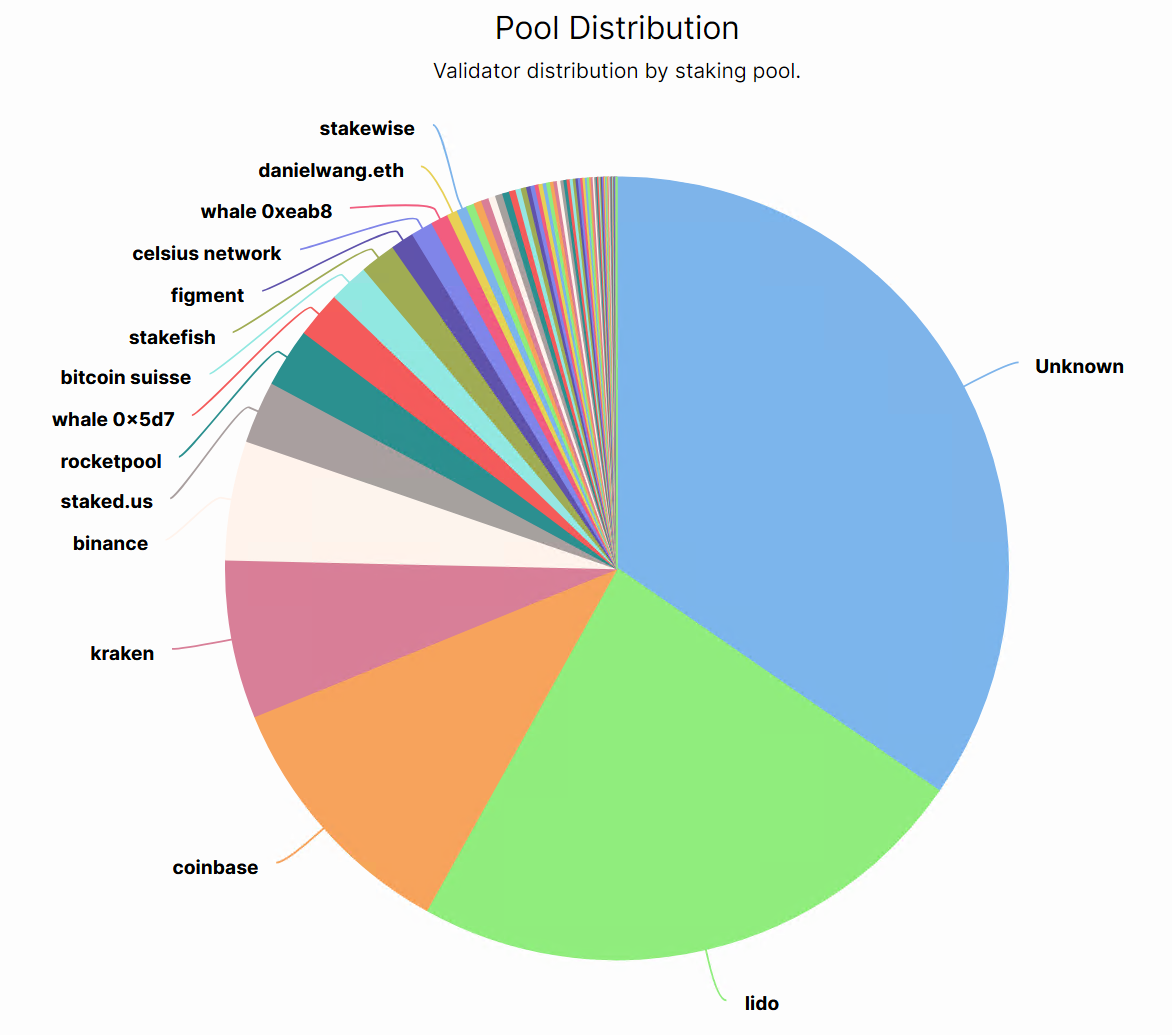

目前,各類LSD 協議的ETH 總質押量佔所有質押量的42.97% ,單是Lido協議佔比已過30% 。而這些協議的抵押衍生代幣LST,已經早於上海昇級在二級市場上流通了,它們目前在DeFi協議中的收益率都有很好的表現。

圖片描述

LST 代幣已經佔總抵押量的65% 左右。而這些抵押衍生代幣,在過去兩年的時間內,出現過大幅度的折價。目前,由於上海昇級的臨近,LST 整體流動性較好。提款開放對LST 價格回歸是一個利好,但同時也很考驗各個LSD 項目方的風險管理能力和提款流程設計。

圖片描述

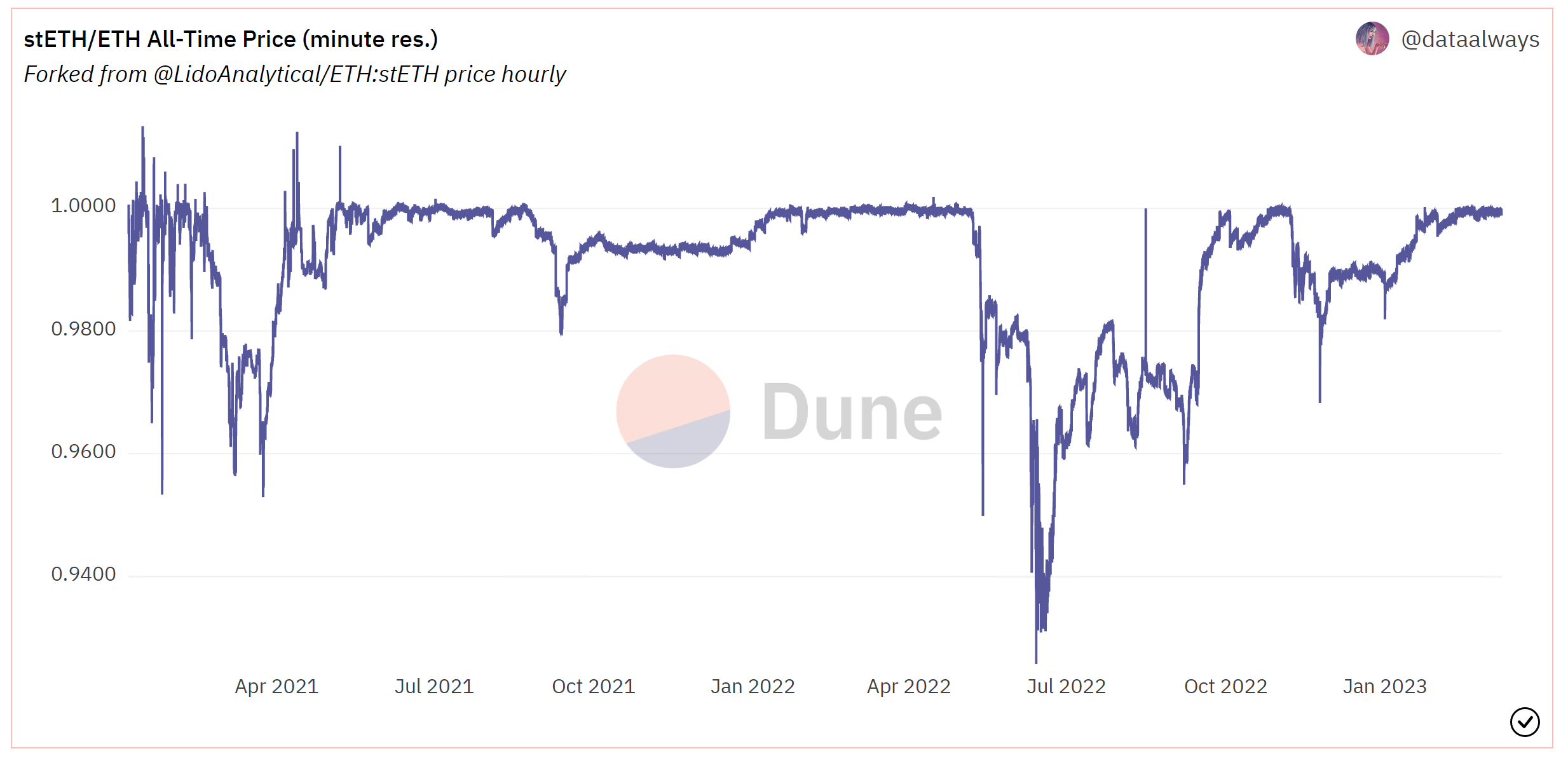

stETH 是目前流動性最好的LSD 代幣,由下圖的stETH/ETH 價格曲線可以看出,stETH/ETH 的價格在2021 年3 月和2022 年6 月期間出現了大規模的折價,分別對應3AC和FTX事件。這主要原因是流動性不足導致的。 2021 年的這部分賣出,時間點剛好也是大盤的高點,這部分賣出用戶大多為2020 年底的抵押用戶,在此退出獲利較多。

圖片描述

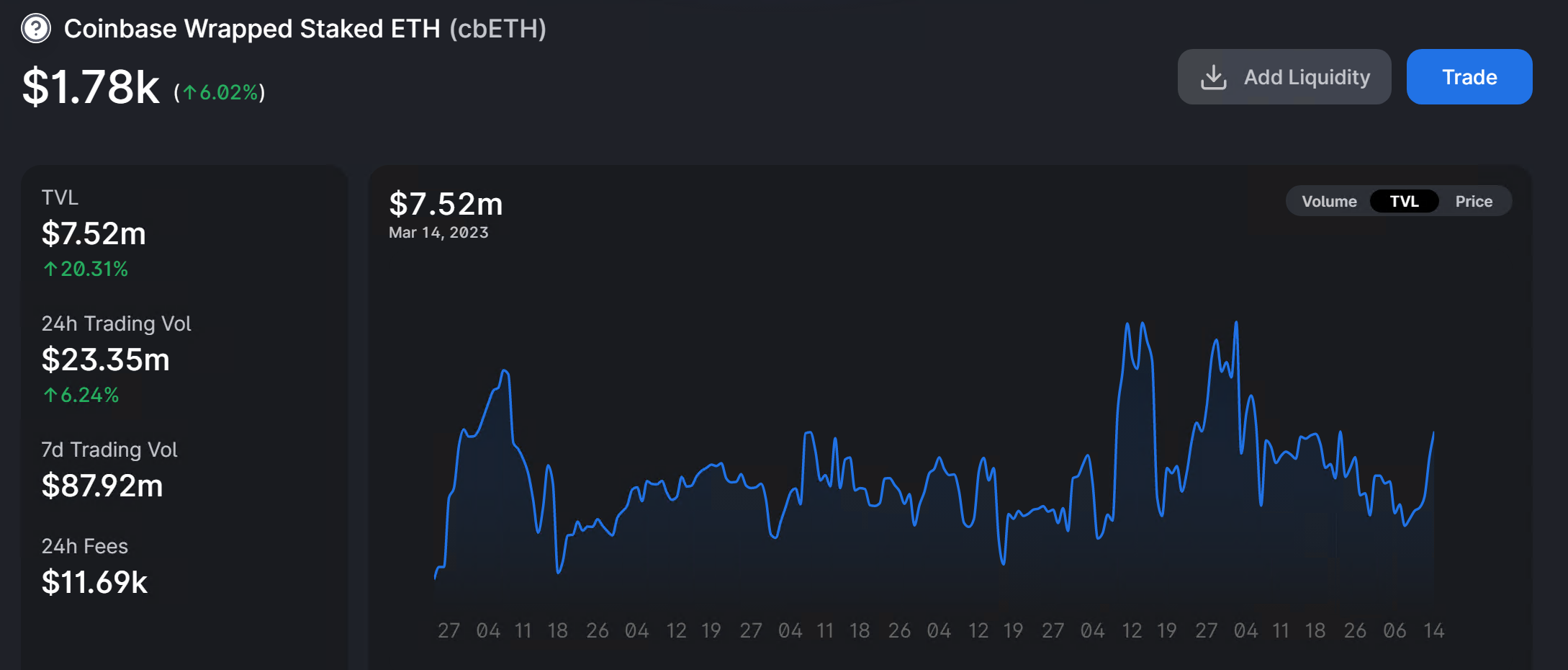

Coinbase的LST 代幣cbETH 之前一直是折價的狀態,cbETH 主要在Uniswap中,目前大約TVL 為$ 7.5 M,每日交易量較低,可能會出現流動性不足的情況。但最近表現強勢。可能隨著上海昇級的臨近,套利者可以通過購買折扣價的cbETH 獲利。

圖片描述

Rocket pool 在LSD 協議中佔有第三大的市場份額,其衍生品代幣rETH 市值$ 391 M,流通量21 萬。上海昇級之後,用戶可以將rETH 歸還至協議,從而贖回質押的ETH 和相應獎勵,所以rETH 在二級市場的價格一直高於ETH。

圖片描述

圖片描述

圖片描述

圖8. rETH/WETH 價格曲線

3.2 各LSD 協議提款流程對比

3.2.1 Lido

各LSD 協議的提款方案設計存在不確定風險,以太坊上海昇級是對PoS機制的完善,也是對LSD 協議的挑戰。協議需要在用戶體驗、操作速度和安全性之間進行平衡。整體看以太坊PoS 提款流程非常複雜,尤其是各種不同提款協議上的時間分配不同。上海昇級之後,各LSD 協議可能會因為設計缺陷導致協議被攻擊。大部分的提款設計會針對以下兩個問題:

(1 )避免攻擊和套利行為:主要是LST 代幣與ETH 的協議兌換和二級市場可能存在價格波動進行套利,降低協議APR。如何滿足協議有足夠ETH 供用戶贖回等。

(2 )在設置提款門檻的時候又能提高用戶體驗,尤其是用戶等待時間。

Lido v2版本已經通過社區投票。 Lido 提款設計有兩個模式:Turbo 和Bunker。 Lido 為提款建立了一個提款緩衝區,主要由執行層獎勵、提款ETH 和用戶抵押ETH, 3 部分構成。上海昇級後,Lido 會有20 w 個ETH 可以被立即提取(不需要走退出驗證節點流程),這部分可以被用於緩衝區的建立。

Turbo 模式:一旦有足夠的ETH,協議會滿足提款請求。請求時間在1 小時-3/4 天不等,根據緩衝區是否有足夠ETH,等待時間不定(需要驗證者節點退出)。

3.2.2 Rocket Pool

Bunker 模式:如果Lido 驗證者節點出現大範圍罰沒,即觸發該模式,需要等到被罰沒節點退出後,能夠預測損失,從而將損失分攤給用戶。並且要確保stETH:ETH 的贖回計算可以準確進行。這個模式下,提款可能需要36 天以上的時間。

用戶的提款請求進入隊列後,用戶可以獲得一個NFT,這代表了其在請求提款隊列的位置。該NFT 可以在二級市場進行交易,願意出價的用戶可以購買位置靠前的NFT。如果ETH 價格在4 月波動大,這種二級市場可以有很多玩法。在請求期間如果出現罰沒,隊列中用戶也要均攤被懲罰比例。但處於隊列中的stETH 提款請求是沒有獎勵的,這也是為了避免惡意套利攻擊。

除了以上設計之外,為了避免攻擊和套利出現,Lido 提款還有其它要求,比如提款請求不能取消,請求的贖回率不能優於創建請求時的贖回率等。

3.2.3 Frax Finance

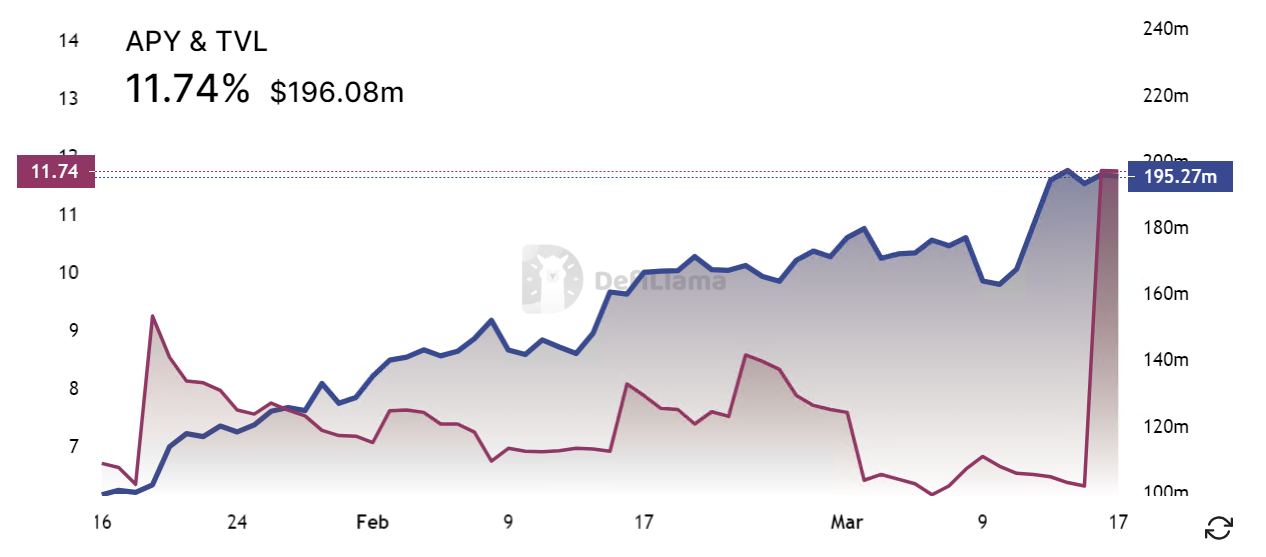

用戶把ETH 交由Frax 進行質押,frxETH 並不會累積質押獎勵,而是在協議內1: 1 贖回ETH。為了要獲得質押獎勵,用戶需要把frxETH 再次存入協議並得到sfrxETH。所以Frax 的贖回並不會受到上海昇級的影響,更重要是考慮協議是否能提供足夠的ETH 進行贖回。尤其是在Frax 無法再基於更高收益吸引用戶的時候,可能會有大量贖回。

圖片描述

3.2.4 StakeWise

圖片描述

圖片描述

圖9. frxETH APY & TVL (來源:Defillama)

StakeWise 提供的流動性質押服務與Lido 類似,不同的是,StakeWise 新升級V3版本用以應對中心化驗證者的風險,但該版本還未上線。 StakeWise 的質押有兩種機制:Pool 和Solo。 Pool 機制是給任何ETH 持有者參與的質押池,Solo 機制是給每個擁有32 個ETH 的用戶提供的非託管質押服務。

在退出機制上,Pool 機制的用戶需要在上海昇級之後,才能在協議內銷毀sETH 2 和rETH 2 ,並以1: 1 的比例獲得ETH 作為回報。在上海昇級前有二級市場能夠交易sETH 2 和rETH 2 這兩種質押衍生代幣。 Solo 用戶在上海昇級前可以選擇自願退出,餘額無法訪問且無法重新進入質押,上海昇級後選擇自願退出,費用將繼續累計直至完全退出,大約需要幾天時間。

四、結論與思考

上海昇級對LSD 協議產生的影響主要有三個方面:

(1 )幣價,包括ETH、各類LSD 協議代幣、協議衍生品代幣價格;

參考文獻

參考文獻

參考文獻

2. https://tim.mirror.xyz/zLdl 8 bEiDmobHZ 5 RlvG 2 LrlZLWV 9 c 2 XvkuKQ-vpljSU

3. https://coinvoice.cn/articles/29918

4. Gitcoin Launches gtcETH Index Token To Bolster Funding - The Defiant

5. https://hackmd.io/@lido/SyaJQsZoj

6. Partial withdrawals after the Shanghai fork

https://dataalways.substack.com/p/partial-withdrawals-after-the-shanghai

7. StakeWise document: https://docs.stakewise.io/stakewise-pool

關於火必研究院

4. 本報告所載資料、意見及推測僅反映研究人員於定稿本報告當日的判斷,未來基於行業變化和數據資訊的更新,存在觀點與判斷更新的可能性。

3. 報告的內容僅供參考,報告中的結論和觀點不構成相關數字資產的任何投資建議。火必區塊鏈研究院不對因使用本報告內容而導致的損失承擔任何責任,除非法律法規有明確規定。讀者不應僅依據本報告作出投資決策,也不應依據本報告喪失獨立判斷的能力。

https://research.huobi.com/

免責聲明

1. 火必區塊鏈研究院與本報告中所涉及的專案或其他第三方不存在任何影響報告客觀性、獨立性、公正性的關聯關係。

2. 本報告所引用的資料及數據均來自合規管道,資料及數據的出處皆被火必區塊鏈研究院認為可靠,且已對其真實性、準確性及完整性進行了必要的核查,但火必區塊鏈研究院不對其真實性、準確性或完整性做出任何保證。

3. 報告的內容僅供參考,報告中的結論和觀點不構成相關數字資產的任何投資建議。火必區塊鏈研究院不對因使用本報告內容而導致的損失承擔任何責任,除非法律法規有明確規定。讀者不應僅依據本報告作出投資決策,也不應依據本報告喪失獨立判斷的能力。

4. 本報告所載資料、意見及推測僅反映研究人員於定稿本報告當日的判斷,未來基於行業變化和數據資訊的更新,存在觀點與判斷更新的可能性。

5. 本報告版權僅為火必區塊鏈研究院所有,如需引用本報告內容,請註明出處。如需大幅引用請事先告知,並在允許的範圍內使用。在任何情況下不得對本報告進行任何有悖原意的引用、刪節和修改。