上海昇級後質押解鎖,ETH將面臨多大拋壓?

二級標題

二級標題

“上海”升級了什麼?

退出受限

開發人員還同意在2023 年秋季的某個時候進行第二次硬分叉,這將解決另一個重要的擴展升級——proto-danksharding,也稱為EIP 4844 。 EIP 4844 將通過分片使以太坊更具可擴展性,分片是一種將網絡分成“shards”的方法,以此來增加其容量並降低gas 費。

開發人員還同意在2023 年秋季的某個時候進行第二次硬分叉,這將解決另一個重要的擴展升級——proto-danksharding,也稱為EIP 4844 。 EIP 4844 將通過分片使以太坊更具可擴展性,分片是一種將網絡分成“shards”的方法,以此來增加其容量並降低gas 費。

二級標題

退出受限

目前,ETH 總質押量超過1555 萬枚,ETH 總供應量的13% 已被質押。若以當前價格計算,這些面臨釋放的ETH 總價值超198 億美元。

但所幸的是,這些ETH 並不會被全部拋向市場——即便持有者有這種想法,他們也並不能做到。

早在ETH 轉PoS 之初,設計者就考慮到了大量ETH 取款對市場所造成的衝擊。因此,對驗證者節點取款退出做出了一些限制。

當驗證節點發起退出請求之後,並不能立即退出,而是進入退出隊列之中。根據退出機制的設計, ETH 提現存在一個名為“流失限制係數”(Churn Limit Quotient)的概念,該係數為驗證者總數量/ 65536 。這一數字代表了以太坊鏈上每個epoch 可退出的最大數量。

截至本文發佈時,信標鏈上共有485, 573 名以太坊驗證者。即目前每個epoch 可退出485, 573 / 65, 536 ≈ 7 名驗證者。

二級標題

二級標題

ETH 質押在何處?

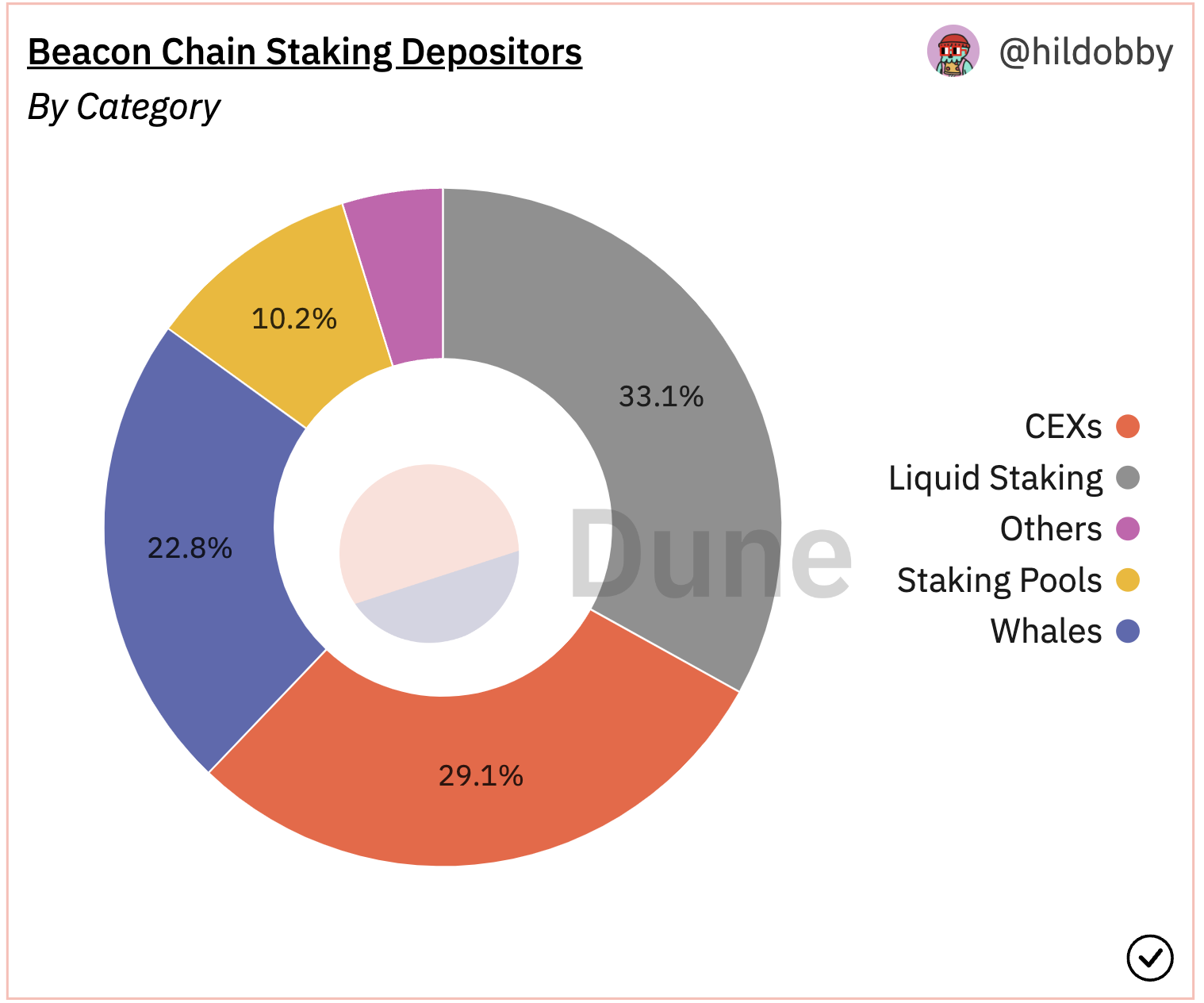

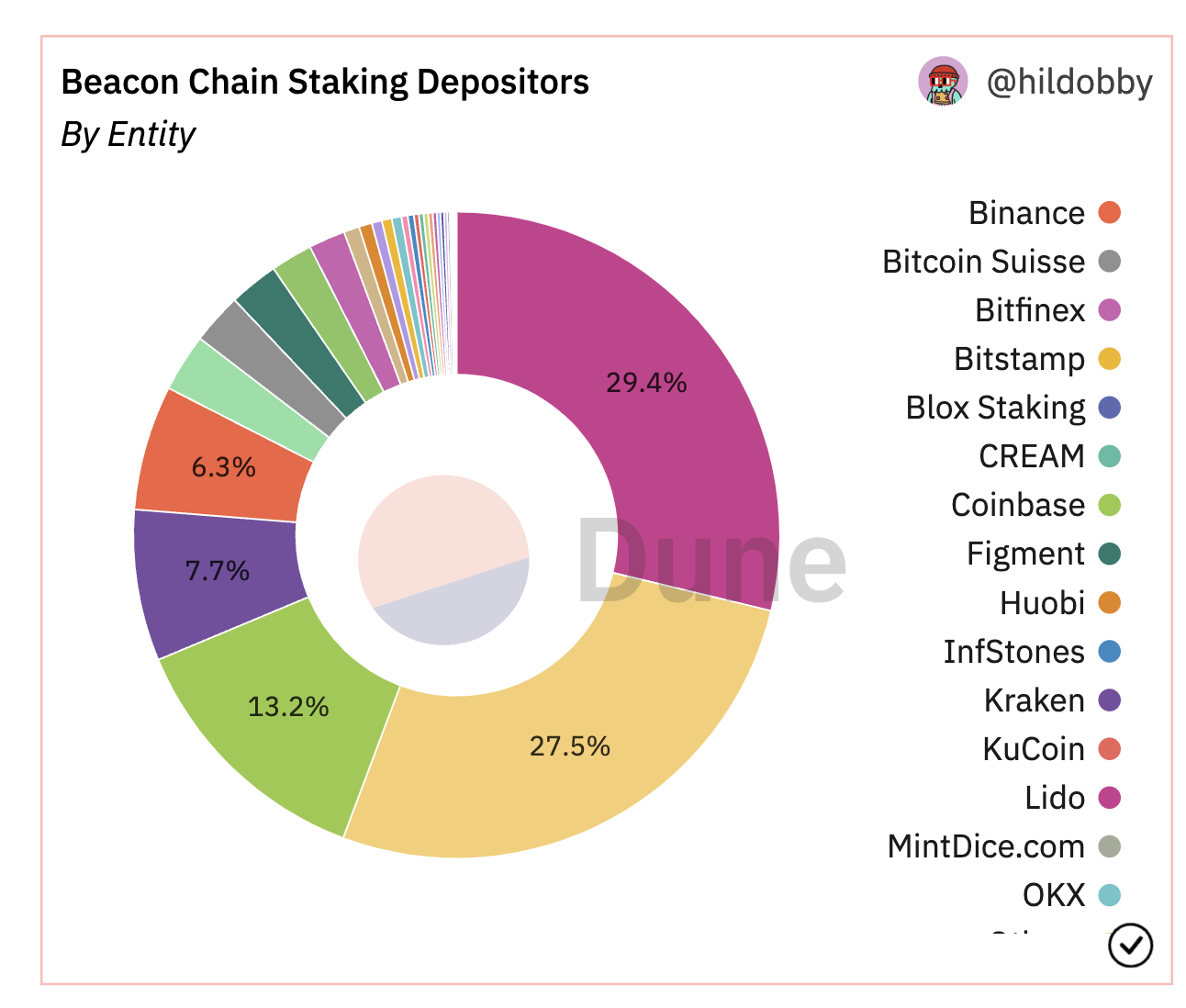

目前來看,質押服務提供商仍是最大的質押來源。 Dune 數據顯示,約三分之一的ETH 質押來自質押服務商,而中心化交易所所佔份額與其幾乎相等,位列第二。此外,巨鯨獨立質押的ETH 數量也不容小覷,擁有超過五分之一的份額。

二級標題

二級標題

質押風險,或更多來自監管

目前來看,質押解鎖對ETH 的拋壓似乎並無人們所想像的一樣巨大。

現如今加密市場已經稍趨於回暖,質押解鎖的衝擊或許並不值得過多關心。而更為值得關心的仍是老調重彈的監管問題。

Etherscan 的節點追踪統計顯示,約一半的質押節點來自美國,監管風險或許仍是質押的最大風險。

早在今年9 月,SEC 主席Gary Gensler 就曾表示,允許持有人“質押”其代幣的加密貨幣和中介機構可能需要通過Howey 測試來確定其資產是否為證券,這意味著PoS加密貨幣可能會受到聯邦證券法規的約束。

PoS 共識的加密貨幣是否屬於證券的問題長久以來一直懸而未決。待上海昇級升級完成,ETH 解鎖並產生收益,監管是否將繼續發難,或會成為PoS ETH 的達摩克利斯之劍。