RWA(現實世界資產):架起從DeFi到TradFi的橋樑

本文來自 thetie本文來自

本文來自

在利率上升、DeFi 需求下降和全球經濟不景氣的大背景下,在鏈上轉移價值的機會成本正處於加密貨幣歷史上的最高水平。現實世界資產(RWA)既為收益越來越少的DeFi 投資者提供了進入更多鏈下借貸市場的獨特機會,也允許TradFi 機構不受地理限制地發行代幣化債務/資產。

二級標題

二級標題

二級標題

無論地理位置在哪,RWA 都能實現經濟增長,公司可通過數字或傳統方式籌集資金保持長期穩定的狀態。

二級標題

二級標題

二級標題為什麼選擇RWA?以20 世紀90 年代證券化的成功史為例。證券化是一種創造、聚集、儲存和分散風險的系統,通過提供資產必須滿足的基準(時間長度、風險等),增加流動性和放貸額。彼時,抵押貸款、企業貸款和消費貸款被制度化,並通過證券化進行部署,從而為消費者、公司和購房者提供了更為實惠的融資選擇。二級標題

二級標題

資產託管

資產託管

二級標題

二級標題

流動性

流動性

此外,協議還可以與Balancer 和Curve 等DeFi 應用協作,從而創建流動性。代表性例子有Goldfinch,其成員在Curve 上用FIDU 創建了一個流動性池(FIDU 是一個代幣,代表LP 向高級池的存款)。這使得FIDU 和USDC 交易對的Curve LP 頭寸可以獲得GFI 流動性挖掘獎勵。

二級標題

二級標題

二級標題

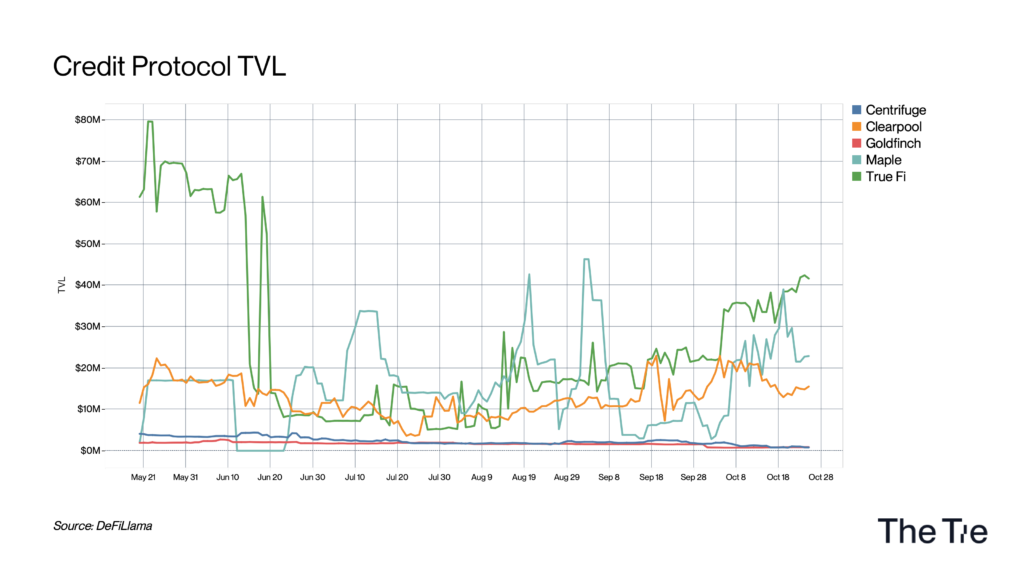

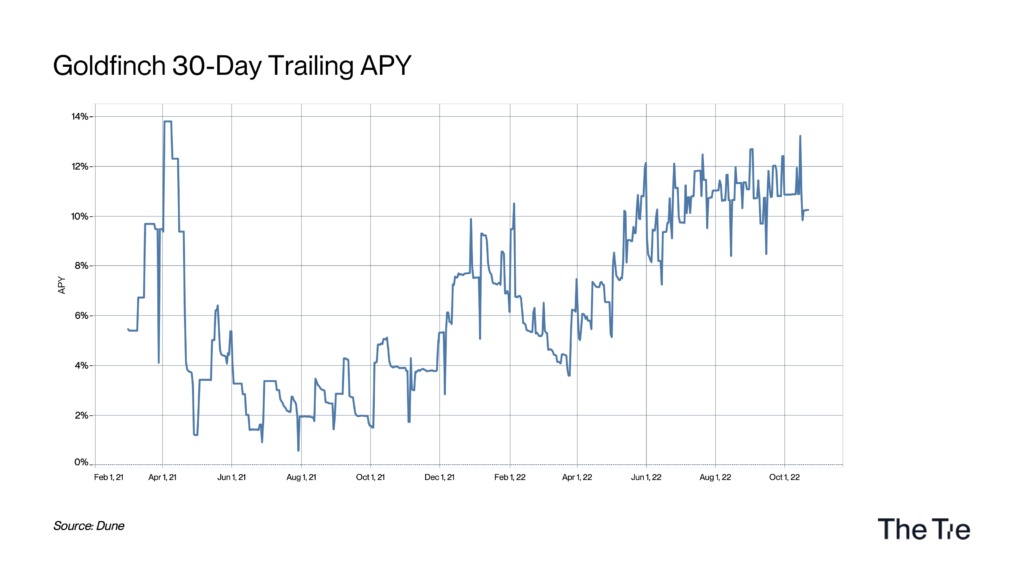

1、Goldfinch

信貸協議

DeFi 引發機構恐慌的最大原因之一是缺乏標準化的聲譽系統,比如信用評分。 DeFi 協議被迫要求以流動代幣作為質押品,因為在違約情況下無法強制執行還款。這將信用風險排除在外,但也限制了可用金融產品的類型和數量。信貸協議正採取互補的策略,為貸款提供聲譽。有些人努力將鏈下聲譽引入鏈上世界,而另一些人則致力於創建鏈上聲譽系統。

雖然具體的例子有所不同,但這正是Maple、TrueFi、Goldfinch、Centrifuge 和Clearpool 等主要信貸協議的目標。

Goldfinch 正在開發一種去中心化的貸款承銷協議,該協議將允許任何人作為承銷商在鏈上發行貸款。其基礎建立在兩個基本原則之上:

在未來十年中,由於DeFi 的整體透明度和效率,以及普遍的低利率環境(目前正在改變),投資者將需要新的投資機會。投資者還將要求比傳統銀行和機構提供的收益率更高的機會。

2、Centrifuge

全球經濟活動將轉向鏈上,使每一筆交易都透明,從而創造出一種新的公共利益:一種不可改變的、公開的信貸歷史,以及與銀行業相關的重大交易成本的降低。

其目標是收集在現實生活和互聯網上的信息,以此建立可用於鏈上應用的用戶信用。與任何信貸機構一樣,該系統並非沒有風險。系統會保護放款人利益,包括防止違約,或在發生違約時盡可能多地償還放款人。

3、TrueFi

Goldfinch 依靠其支持者(向借款人池提供USDC 的投資者)來監控池的健康狀況並提供流動性。因為在違約的情況下,支持者的流動性首先會丟失。與TrueFi 類似,Goldfinch 通過Nexus Mutual 提供智能合約保險。

Centrifuge 是一個為小企業提供快速、廉價的資金,為投資者提供穩定收益的協議。 Centrifuge 將現實世界的資產與DeFi 連接起來,為中小型企業降低資金成本,並為DeFi 投資者提供了與波動的加密資產無關的穩定收益來源。 Centrifuge 依賴於資產發起者和發行者,提供低違約率、穩定的貸款。 Centrifuge 次級債券的投資者在違約的情況下首先承擔損失。

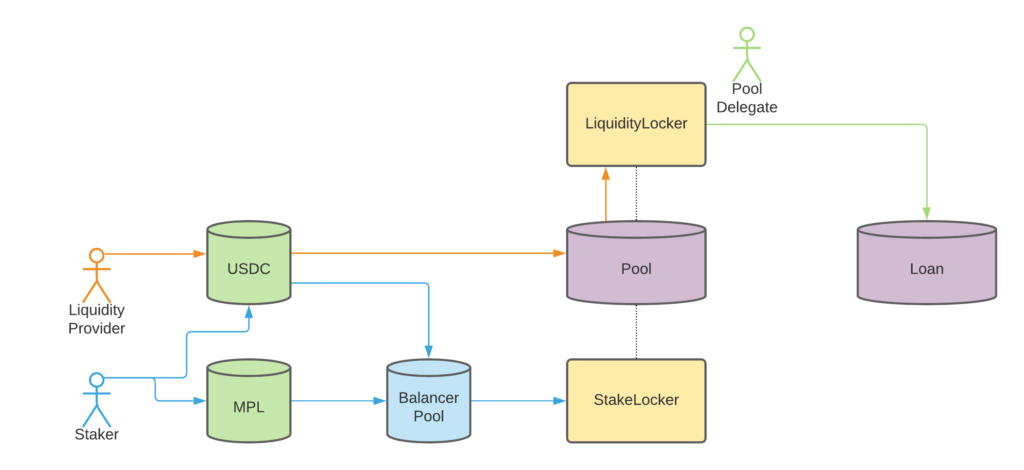

4、Maple

二級標題

二級標題

總結

總結

總結