Messari:7種擴容產品如何為Polygon構築護城河?

原文來源:Messari

原文編譯:DeFi之道

摘要:

原文來源:Messari

原文編譯:DeFi之道

摘要:

原文來源:Messari

原文編譯:DeFi之道

摘要:

原文來源:Messari

原文編譯:DeFi之道

摘要:

Polygon 是一家區塊鏈互聯網公司,專注於通過零知識(Zero Knowledge)技術組合擴展以太坊。該公司正在積極開發七種擴展解決方案,從各種ZK Rollup 到側鏈,再到軟件開發工具包(SDK) 等工程基礎設施。隨著基於ZK 的擴展解決方案於2022 年上線,Polygon 將從DeFi、元宇宙、NFT 和遊戲領域的7,000 多個dapp 生態系統中受益匪淺。

Polygon 的企業發展戰略包括利用與風險基金的合作夥伴關係,管理自己的NFT/遊戲生態系統,以及運營一個負責尋找有前途的加密項目的內部投資基金。

Polygon 即將到來的里程碑包括與現有協議建立更多的業務合作夥伴關係,以及重新設計MATIC 代幣以更好地適應公司的未來計劃。

Polygon 的全球Web3 生態系統極大地受益於印度蓬勃發展的Web3 技術人才。 Polygon 提供開發人員培訓、與印度理工大學(IIT) 等一流大學的合作以及開展黑客馬拉松,以擴大開發人員人才基礎並在印度和國外孵化高質量的Web3 初創公司。

加密行業在過去兩年裡取得了長足的進步。 2020 年夏天,DeFi 原語在所謂的“DeFi Summer”中脫穎而出。第二年,NFT 開始流行——首先是作為個人資料圖片,然後是社區代幣,現在還有音樂和遊戲等創收用例。

自然,對區塊鏈的興趣與日俱增的用戶激增。整個智能合約網絡的總價值鎖定(TVL)從大流行開始以來的5 億美元上升到兩年後的1700 億美元。更重要的是,隨著人們對元宇宙、資產所有權以及無銀行賬戶的銀行業務的進一步興趣,加密貨幣的增長預計只會繼續。

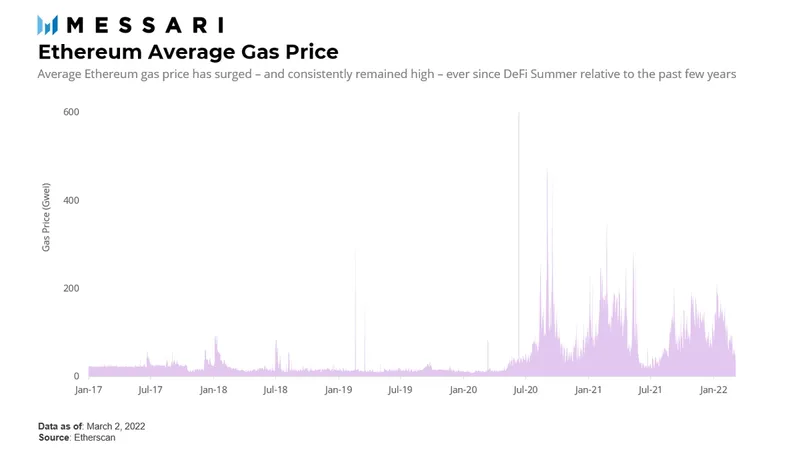

儘管投資者都從加密貨幣的成熟中受益,但該行業的擴張並非沒有成長的痛苦。臭名昭著的是,當前的區塊鏈基礎設施難以支持用戶的增長。交易吞吐量放緩,網絡費用飆升。以太坊尤其難以處理提交到其區塊鏈的交易負載。根據Etherscan 的數據,平均gas成本從2020 年3 月的10 gwei 躍升至兩年後的60 gwei——這還沒有考慮到2021 年gas價格一直徘徊在150 甚至200 gwei 左右的時間段,這凸顯了改進基礎設施的必要性。

因此,我們在投資者中看到的一個新興共識是需要一個

跨鏈生態系統

。換句話說,一個單一的區塊鏈可能不足以支持用戶需要的一切。通過將工作分配給多個實體,單個區塊鏈所需的總工作量將會減少。如果投資者是對的,建立一個跨鏈世界是實現首批十億用戶所需規模的方式。

本報告將重點介紹以太坊跨鏈擴展工作的一個主要組成部分:馬蹄(Polygon Technology)。本報告的關鍵部分包括該公司概況、對ZK Rollups 的簡短介紹、Polygon 的項目生態系統以及該公司即將推出的路線圖。

一個多鏈以太坊世界

Polygon Technology,即廣為人知的Polygon,正在為區塊鏈基礎設施(特別是以太坊生態系統)構建一系列平台。隨著網絡擴大其用戶和應用程序基礎,其產品旨在支持以太坊的發展。值得注意的是,Polygon 對以太坊的特別關注反映了該公司對網絡作為未來跨鏈範式中心的核心信念。

從更大的角度來看,Polygon 在我們應該稱之為區塊鏈即服務行業的競爭。與Starkware、Arbitrum、Loopring 和Matter Labs 等競爭對手一起,這些初創公司創建了旨在通過增加網絡吞吐量和降低交易成本來增強區塊鏈可擴展性的解決方案。

目前,區塊鏈擴展缺乏一刀切的答案,這意味著每個初創公司的解決方案——無論是Optimistic Rollup、零知識匯總(ZK Rollups)還是其他替代方案——在當前生態系統中都有一席之地。這種競爭性研究工作是Polygon 的聯合創始人Mihailo Bjelic 過去所說的“百花齊放”。

Polygon 始於2018 年,是Bjelic(正在試驗Plasma rollups)與Jaynti Kanani、Sandeep Nailwal 和Anurag Arjun 的共同努力,後三人一直致力於另一個可擴展的區塊鏈Matic Network。當時,這個聯合實體結合了幾個產品:(1)由Bjelic 開發的區塊鏈SDK 開發框架和(2)由MATIC 代幣提供支持的Plasma rollup 和Matic 側鏈。不幸的是,區塊鏈研究人員此後不久發現了數據可用性問題(後面會在報告中進一步討論),導致Plasma 被其他解決方案棄用。由此產生的一段時間讓團隊專注於Matic 側鏈、SDK 框架(後來重命名為Edge),並尋找下一步的發展。

2021 年2 月左右,該團隊宣布將Matic Network 更名為其當前的Polygon,並宣布其成為以太坊跨鏈中心的戰略。它的新目標是作為一家提供大量多鏈服務的公司。提供一套新興的產品將成為公司的新焦點,首先是從一開始就倖存下來的面向用戶的產品:Matic Network,現在更名為Polygon Proof-of-Stake (PoS)。

第一個產品:Polygon PoS 側鏈

用戶可能已經熟悉Polygon PoS。這個側鏈已經存在近兩年了。它在DeFi Summer 之前推出,並在2021 年5 月行業對去中心化應用程序的好奇心爆發時充分抓住了這個機會。

鑑於公司圍繞第2 層(Layer2)擴展所做的努力,關於Polygon PoS 的技術分類已經做了很多工作。我們認為,將這個PoS 鏈的當前迭代定性為第1 層(layer1)側鍊是一個重要的區別,主要歸因於Polygon網絡沒有從以太坊節點繼承安全性並擁有自己的一組驗證器。無論如何,對於尋求負擔得起的交易成本的用戶來說,這個兼容EVM 的網絡是一個值得探索的選擇; 事實上,許多以太坊最受歡迎的DeFi 平台,如Aave、Curve 和Uniswap,在這個PoS 鏈上提供服務,所需的gas 成本只是在以太坊上的一小部分。

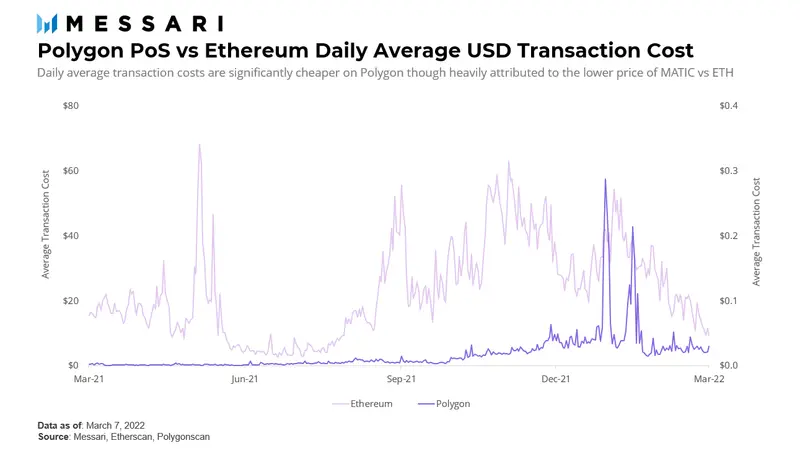

上圖突出顯示了Polygon PoS 和以太坊之間平均交易成本的差異。提供的數據令人震驚。 Polygon PoS 的平均成本僅為幾分之一美元,而用戶經常在以太坊上支付20 美元或更多。如果我們假設過去一年在這個PoS 鏈上完成的每筆交易都是在以太坊上進行的,那麼用戶將多支付近150 億美元的總交易成本。

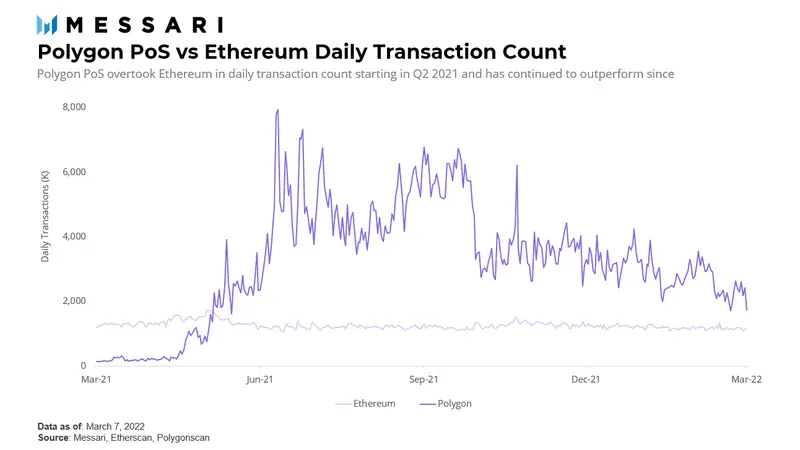

現在,重要的是要知道這些數據受到MATIC 相對於ETH 的較低價格的影響。如果將顯示的成本調整為美元,這個PoS 鏈上的絕對成本低於以太坊,但以gas價格衡量,差異並不明顯。儘管如此,這個PoS 鏈對於想要避免當今以太坊高昂成本的用戶來說仍然是一個很好的選擇。這也是為什麼側鏈處理的日常交易比以太坊多的一個重要原因——包括達到比以太坊多4 倍的峰值——並且迄今為止已經吸引了100+ 百萬個錢包。

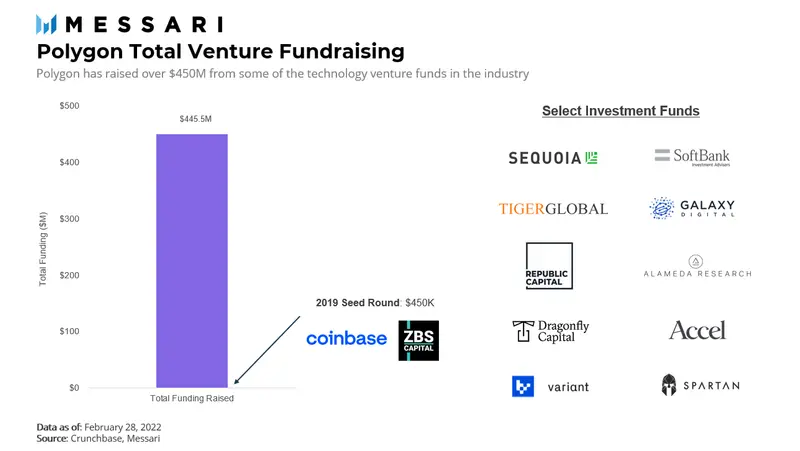

達到這些數字本身就是一個里程碑,但有人可能會說這只是Polygon 更大抱負的開胃菜。正如我們在上面看到的,側鏈並沒有像rollup這樣的第2 層解決方案一樣提升區塊鏈的擴展性。這就是為什麼Polygon 將其資源用於第2 層擴展和ZK Rollups 的原因,目的就是尋找提高吞吐量和減少進行交易所需的gas 量的解決方案。由於領先的技術和加密貨幣本土投資者都選擇在談判桌前佔據一席之地,Polygon的舉措在整個行業引起了共鳴。事實上,紅杉資本印度、Andreeson Horowitz(A16z)、Tiger Global、Union Square Ventures(USV)、Galaxy Digital 等知名投資機構都支持該公司,表明對團隊的信心並與公司的願景保持一致。

Polygon 的路線圖包括七種產品解決方案的開發,從前面提到的PoS 側鏈到L2 Rollups 以及其他區塊鏈基礎設施。 Polygon 總共承諾投入超過10 億美元來收購有前景的項目、投資研究並創建以太坊擴展生態系統。由於Polygon 未來的很大一部分都與採用ZK 技術相關,因此在閱讀報告的其餘部分之前,首先了解它的工作原理非常重要。

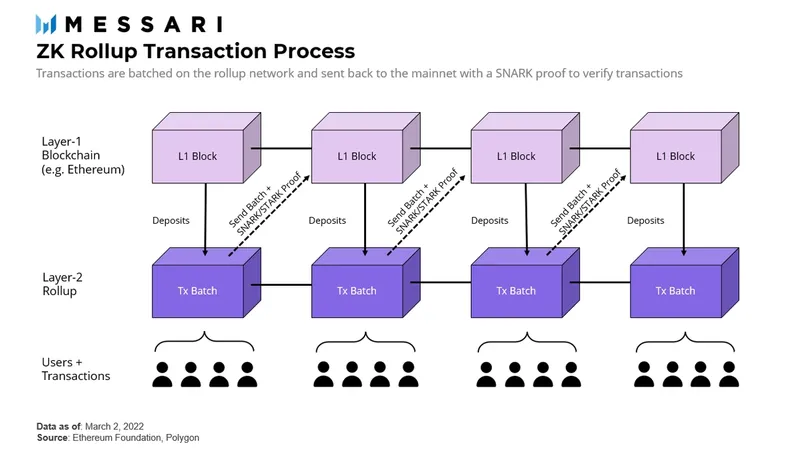

零知識匯總(ZK Rollup)的簡要入門

這個過程的一個重要部分是證明的健全性,它確保惡意證明者無法用虛假陳述欺騙驗證者。為Rollup推斷此屬性很簡單:如果要在區塊鏈上接受所有批處理交易,它們必須是有效的。而且由於主網需要對每筆交易ZK進行驗證,因此兩條鏈之間幾乎不需要交互,這使得gas費更便宜,整體上Rollup擴展更容易。

資料來源:Polygon Hermez

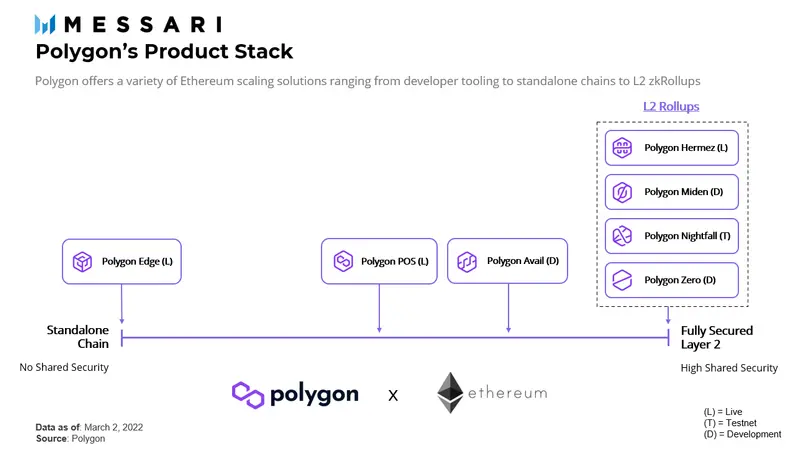

Polygon 的產品堆棧

圖片描述

資料來源:

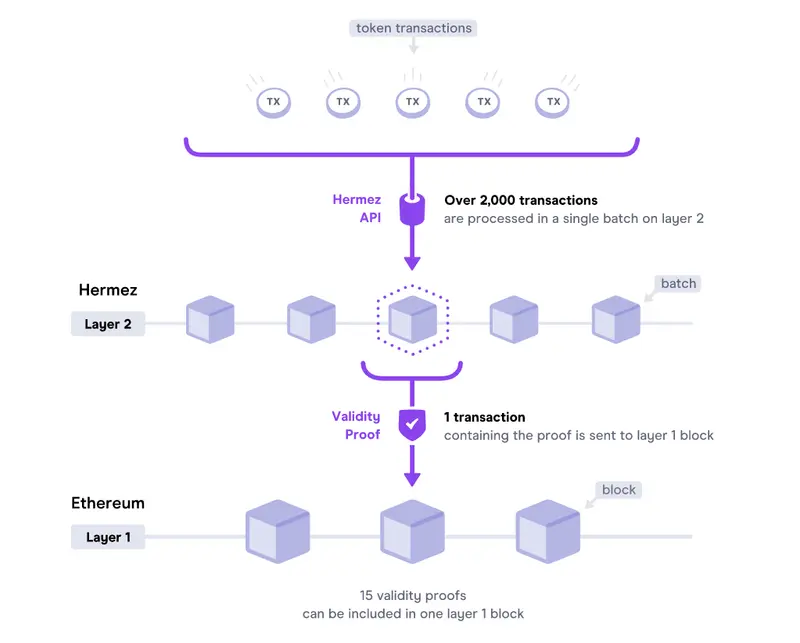

2021 年8 月,Polygon 宣布以2.5 億美元收購Hermez,這是迄今為止最大的區塊鍊網絡併購交易之一。該交易是通過公司代幣庫中的Polygon 原生MATIC 代幣融資的。 Hermez 原生代幣(HEZ) 的先前持有者能夠以3.5 MATIC 代幣對1 HEZ 代幣的比率將他們的代幣兌換為MATIC。收購的結果意味著Polygon 將負責新成立的實體Polygon Hermez。

圖片描述

資料來源:

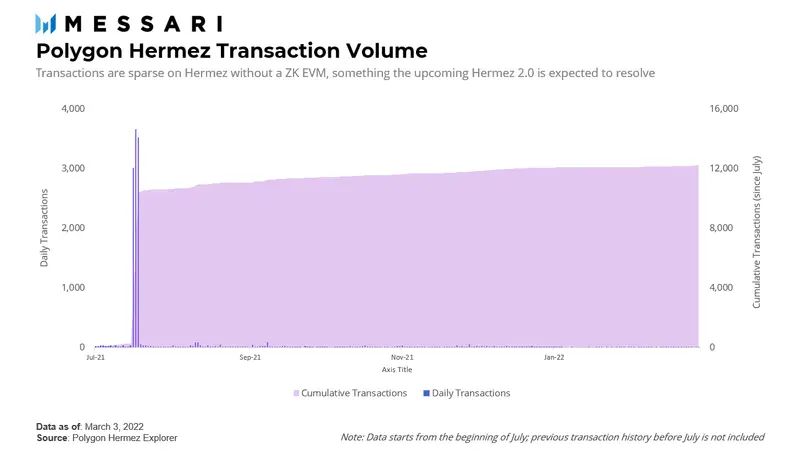

在Polygon 套件中的四個ZK Rollup 中,Polygon Hermez 是使用最活躍的。這是第一個在以太坊主網上運行的開源去中心化ZK Rollup(儘管沒有兼容ZK EVM),並且自2021 年3 月起向公眾開放。用戶將資金部署到rollup 網絡中,可以快速、廉價地在它們之間發送資金錢包作為轉賬和付款。 Polygon Hermez 每秒能夠處理多達2,000 筆交易,隨著以太坊在The Merge 之後的2023 年某個時間實施分片,預計這一數字還會更高。無論如何,與一般的主網gas費相比,該產品目前的效果是降低了90% 以上的交易成本。

圖片描述

資料來源:

與Polygon 的其他ZK Rollup 產品一樣,Hermez 也有自己的研究重點。 Hermez 高度重視去中心化。它是唯一一個不需要中心化運營商的活躍第2 層。雖然去中心化排序器的使用所導致的中心化似乎微不足道,特別是在ZK Rollups 的早期階段,但長期影響可能是顯著的。正如Polygon 團隊所引用的那樣,從中心化運營商向去中心化運營商的轉變可能在運營和技術上都面臨挑戰,這讓Polygon Hermez 在競爭中處於領先地位。

Polygon Hermez 未來將發布Polygon Hermez 2.0,這是一個結合現有ZK Rollup 和ZK EVM 實現的未來迭代。對後者的需求對於擴展以太坊至關重要,因為非ZK EVM Rollup只能處理代幣支付和代幣轉移。啟用ZK EVM 的區塊鏈將允許網絡直接在rollup 上處理智能合約,並開闢另一條創新途徑。最終產品預計將密切模擬原始EVM 上可用的50 - 70 條指令代碼。堅持使用類似機器語言操作碼的決定允許工程師將現有應用程序移植到Rollup中,或者在需要時輕鬆創建新應用程序。

預計在未來三個月(2022 年第二季度)的某個時候發布測試網。一旦測試結束,Polygon Hermez 2.0 的全面發布預計將在下個季度的某個時候到來。如果該時間表保持不變,ZK Rollup 愛好者將有機會看到這種擴展選項的形成。

Polygon Zero:一切為了速度

Polygon Zero 的前身是Mir Protocol,這是一個由遞歸ZK 證明提供支持的去中心化應用程序項目。 2021 年12 月,Polygon 宣布收購Mir Protocol 團隊,尋求結合Mir 項目與Polygon 其他技術堆棧之間的協同作用。這筆交易規模甚至比收購Hermez 更大。對外宣布的價格約為4億美金,資金來自現金和Polygon 的MATIC 代幣。

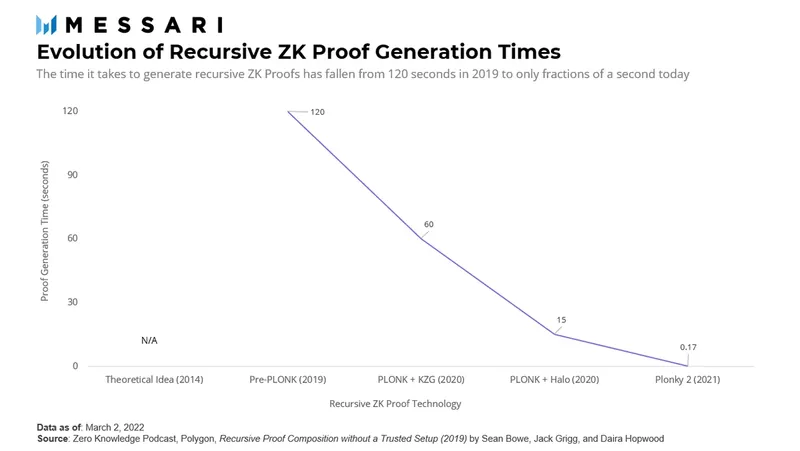

Polygon Zero 能夠通過Plonky2 做到這一點。 Plonky2是一個遞歸ZK 證明生成器,能夠每0.17 秒生成一個SNARK 證明,使Plonky2 成為世界上最快的遞歸ZK 證明器。

Polygon Miden:STARK 不是SNARK

圖片描述

來源:

使用STARKS 的妥協是需要更大的證明,從而導致更高的gas 成本和缺乏遞歸。實施後者可能是可能的,但目前尚未得到證實。對SNARK 和STARK 的進一步研究將繼續為第2 層證明打開新的大門。

圖片描述

來源:

如下圖所示,交易Rollup過程類似於傳統的ZK Rollup,將通常的SNARK 替換為STARK。

圖片描述

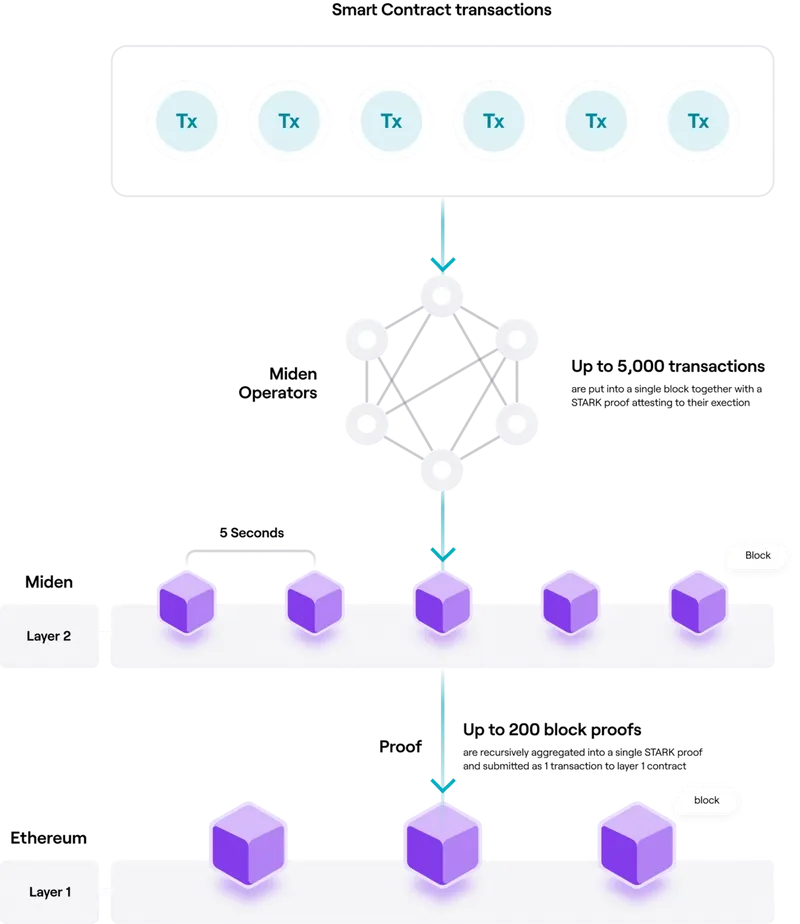

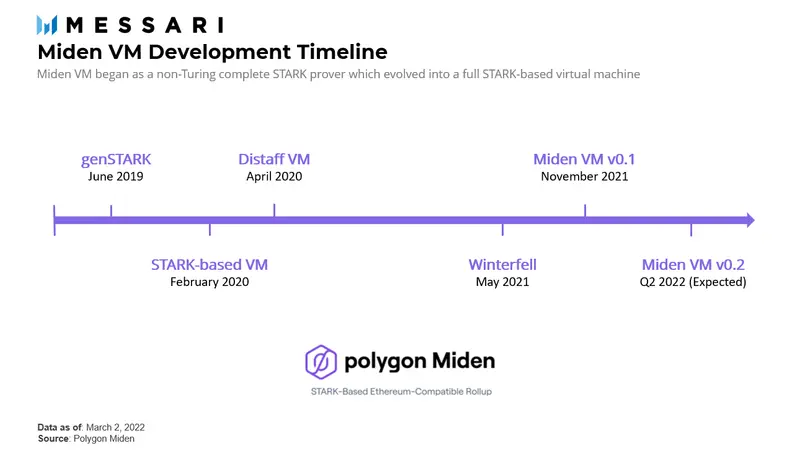

Miden VM 的發展始於2019 年,當時是一個名為genSTARK 的庫,它允許開發人員創建簡單的STARK 證明者。 Distaff VM(早期基於STARK 的VM)和Winterfell(genSTARK 的升級迭代)繼續改進,例如完整的圖靈完備。 Miden VM 的當前迭代是一個公開的v0.1 原型,結合了Distaff VM 和Winterfell 的功能,並於2021 年11 月推出。有興趣使用新虛擬機構建的開發人員可以試驗該產品的功能。 v0.2 原型預計將在2022 年第二季度發布。測試網開發應將項目持續到年底,之後預計將在2023 年的某個時候進行主網部署。

企業交易和運營工具從此類隱私功能中獲益最多。 Nightfall也將合法且符合KYC 標準。合作的目標是創建可以訪問網絡的公司白名單;當企業進行交易時,需要在隱私安全交易完成之前提供確認訪問的證據。

圖片描述

來源:

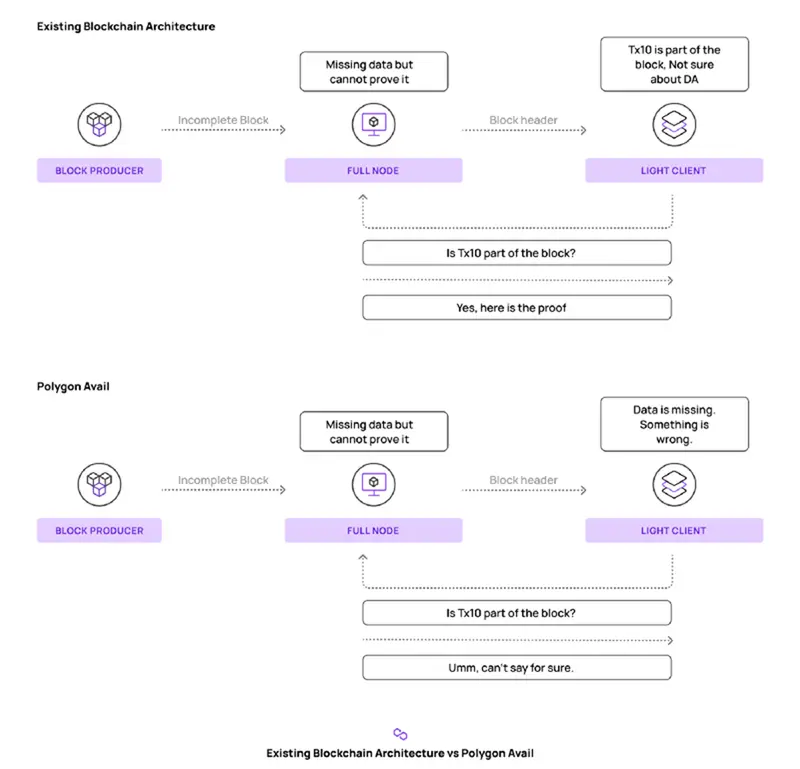

Polygon Avail 是Polygon 的兩大架構產品中的第一個。 Avail 旨在解決節點在處理惡意或不完整數據時面臨的挑戰。在區塊鏈世界中,這些挑戰被稱為數據可用性問題,也就是上面提到的導致研究人員放棄Plasma rollup 計劃的問題。發生此問題的常見情況包括節點接受數據不完整的區塊或節點無法驗證網絡中交易數據的準確性(即區塊鏈審查)時。

圖片描述

圖片描述

來源:Polygon Edge

在其最終形式中,Polygon 設想了一個場景,開發人員可以創建自己的獨立PoS 鏈並將網絡安全外包給Avail。獨立鏈上的運營商會將交易發送到Avail 進行排序和存儲。這有助於立即引導網絡安全,因為完整的交易數據被保存在鏈下以便於訪問。

圖片描述

來源:

Polygon Edge 以前稱為Polygon SDK,是一個開源模塊化區塊鏈開發框架,專為想要創建自己的區塊鏈的工程師構建。該框架允許創建安全鏈(第2 層區塊鏈)和獨立的以太坊側鏈。

圖片描述

來源:

兩種選擇都有各自的優勢。安全鏈提供兩個獨特的功能:為資源有限的人輕鬆引導,以及在與主網分開的層上增強安全性。沒有資源來引導安全性的新加密協議或希望在自己的網絡上提高交易吞吐量的企業可能希望利用邊緣框架來構建安全鏈。同時,側鏈需要自己的驗證器集,非常適合希望最大化獨立性的企業或能夠支持自己的去中心化區塊鏈的基於社區的網絡。

圖片描述

來源:

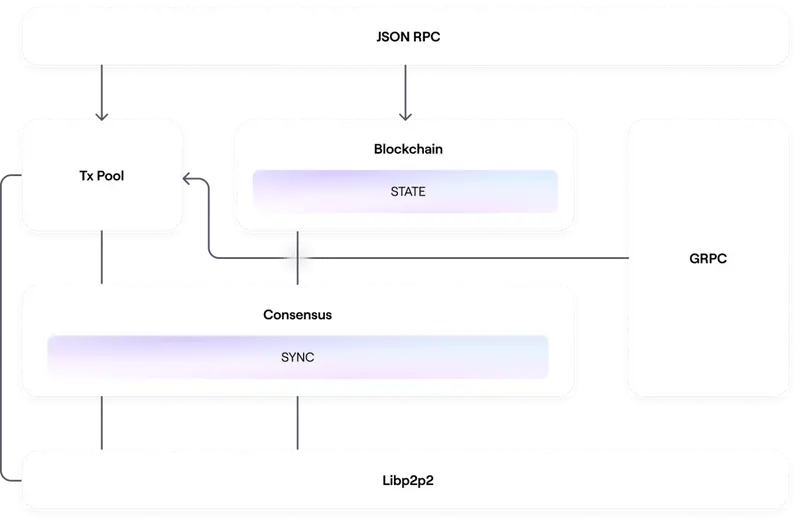

a上圖代表了開發框架的各個組件。每個組件,包括區塊鍊和共識等已知模塊,以及Libp2p、GPRC 和JSON RPC 等更模糊的模塊,都代表了技術架構中的功能。開發人員能夠修改這些模塊以滿足他們的需求,將它們像構建塊一樣組合起來以構成網絡。 Polygon Edge 同時支持Proof-of-Stake(PoS) 和Proof-of-Authority(PoA) 作為共識算法。

獨立鏈框架的Edge 於2021 年5 月開始推出。安全鏈框架的第二次迭代預計將在不久之後進行。 Polygon Edge 等產品與Polygon 關於更先進的多鏈以太坊生態系統的論點緊密結合,有助於解決關於L2 通信和簡化項目部署的迫切需求。

Polygon企業基金

如前所述,該公司還積極鼓勵協議使用支持Polygon 的網絡。直接策略包括投資創始人團隊,為項目代幣經濟學提供支持、質押、治理,以及利用Polygon 網絡進行營銷活動。

Polygon Studios

生態系統夥伴關係

Polygon的一項戰略努力是與加密社區內活躍的風險投資者合作。 Polygon 與四個組織保持著關係,不過該公司沒有投資資本的決策權。

Polygon x Wintermute:與2000 萬美元基金合作,以支持項目流動性、業務發展和代幣交易所上市目的

Polygon x 776:與投資Web3 和其他加密原生應用程序的2 億美元通用基金合作

Polygon x Outlier Ventures:基於Polygon 的加速器,旨在促進與Outlier Ventures 風險團隊的指導和合作

Polygon x StableNode:與在提供質押、治理等實踐服務方面經驗豐富的區塊鏈節點管理運營商合作

該公司的最終企業發展團隊是其生態系統基金。與上述合作夥伴不同,這個生態系統基金是Polygon 自己的內部投資基金。資本分配決策的戰略設計旨在促進Polygon 區塊鏈的採用。

路線圖

這個價值1 億美元的生態系統基金管理著Polygon 的所有企業投資。這包括與下面的Polygon Studios 團隊的聯合投資。到目前為止,該基金已支出1500 萬美元用於50 個全球項目。團隊仍在積極尋找投資機會。

已有超過100,000 名遊戲玩家和500 多個應用程序加入。該團隊已宣布與The Sandbox、Decentraland 和OpenSea 等加密原生項目以及DraftKings、Electronic Arts 和Atari 等傳統娛樂品牌建立合作夥伴關係。生態系統基金的資金也將用於投資有利於公司NFT/遊戲計劃的項目。

路線圖負責領導Polygon Studios 的是Ryan Wyatt,他離開了之前在谷歌的職位,曾擔任谷歌遊戲合作夥伴主管和YouTube 遊戲主管。 Wyatt 以遊戲評論員的身份開始了職業電子競技的職業生涯,這使他具有領導Polygon Studios 工作的獨特資格。除了在全球加密社區中享有盛譽之外,還必須關注Polygon 在印度加密社區中的作用。該公司作為印度初創獨角獸的地位有助於在懷疑者的眼中驗證該行業,並鼓勵該國更多的年輕人嘗試加密貨幣。鑑於印度政府與該行業的冷熱關係,這種以身作則的領導形式特別有利於該國蓬勃發展的生態系統。Polygon 在投資其社區方面也發揮了積極作用。 Polygon 經常在印度贊助、指導和評判黑客馬拉松。它與ETHIndia 密切相關。此外,該公司還與學生合作,提供智能合約應用工程課程,並與數家IIT 機構、IT Mumbai 和其他精選印度大學的區塊鏈俱樂部合作。。

結論

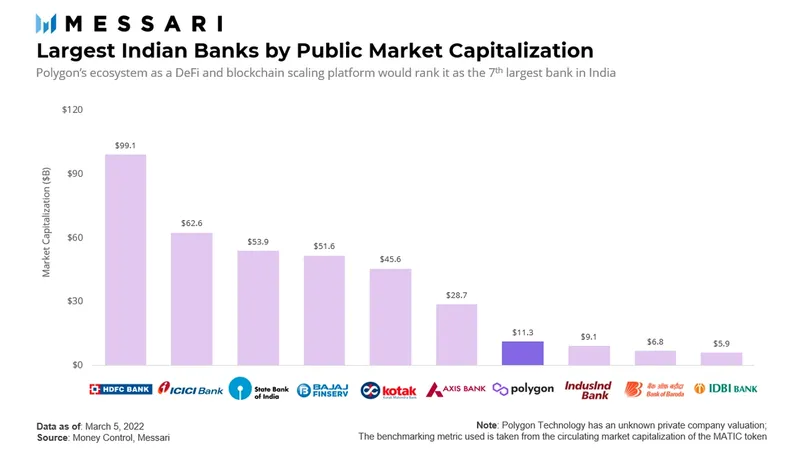

為了展示Polygon 作為金融平台的地位,我們可以將該公司的估值與印度最大的銀行進行比較。按照這種方法,Polygon 將成為第七大金融機構。當然,這種類型的分析有一些主要的警告。一方面,Polygon 不提供直接的金融服務,更多地作為金融支付平台運營。此外,這家初創公司的生態系統包括間接金融用例,例如NFT 和區塊鏈遊戲。也就是說,這種快速簡單的比較確實突出了Polygon 的崛起速度以及投資者對公司向前發展的期望水平。

Polygon 團隊未來幾年的大部分工作重點是企業而非技術,這可能表明團隊對其產品套件的狀態有多滿意。隨著每種產品繼續研究、測試或推出自己的擴展解決方案,將更加重視尋找合適的合作夥伴和協議以集成到Polygon 的產品網絡中。

結論